О компании.

Диасофт - один из крупнейших российских разработчиков программного обеспечения (ПО) для финансового сектора и других отраслей экономики.

Компания более 30 лет на рынке. У неё более 250 программных продуктов и 2400 сотрудников. Доля рынка ПО для финансового сектора 24%. Клиентами являются все банки из ТОП-10 и более половины банков из топ-100. Общее число клиентов более 150 организаций.

Компания работает в 3 направлениях:

ПО для финансового сектора;

ПО для всех отраслей экономики (ERP) и госсектора;

Системное ПО и средства производства программных продуктов.

И во всех этих направлениях сейчас образовались возможности в связи с уходом иностранных поставщиков. Таким образом, Диасофт – один из бенефициаров замещения иностранных IT решений на российское ПО. Но пока основное направление – это финансовый сектор, на него приходится 95% выручки. На его основе сейчас разрабатывается ERP решение, причем параллельно идут его продажи и внедрения. Ожидается дальнейший быстрый рост направления EPR и системного ПО.

У компании устойчивая бизнес модель за счет высокой доли возобновляемых платежей, которые увеличиваются ежегодно на величину инфляции. 20% выручки – это сопровождение ПО.

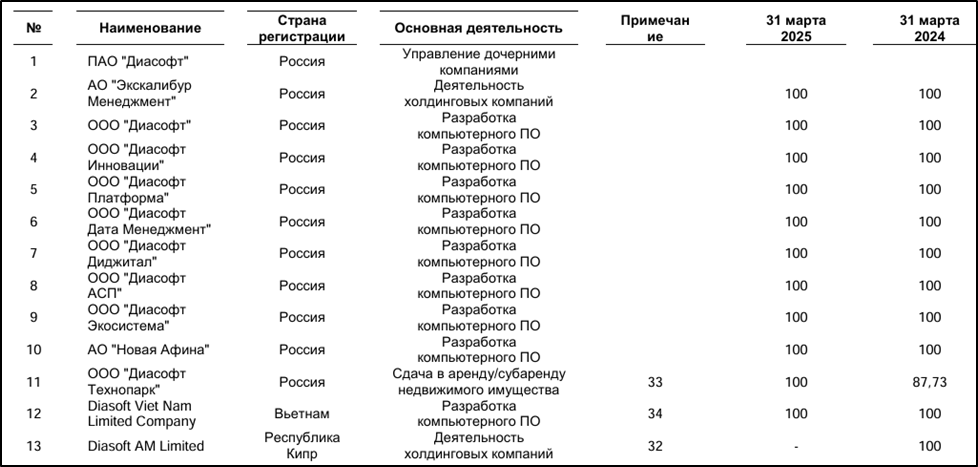

У компании более 10 дочек, в том числе одна компания зарегистрирована во Вьетнаме. Еще в 2024 году была продана Кипрская дочка «Diasoft AM» за 1710 Евро. 99% выручки приходится на РФ.

90% акций принадлежит ТОП менеджерам. В частности, 21,58% акций у генерального директора и председателя правления Глазкова А.В.

Текущая цена акций.

IPO состоялось в феврале 2024 года. Размещение прошло по цене 4500₽ за акцию, что соответствовало верхней границе ценового диапазона. В первый же день торгов акции установили максимум 7332₽, с тех пор идёт снижение. С максимумов акции упали более, чем в 2 раза. И только с начала 2025 года снижение около 30%.

Финансовые результаты.

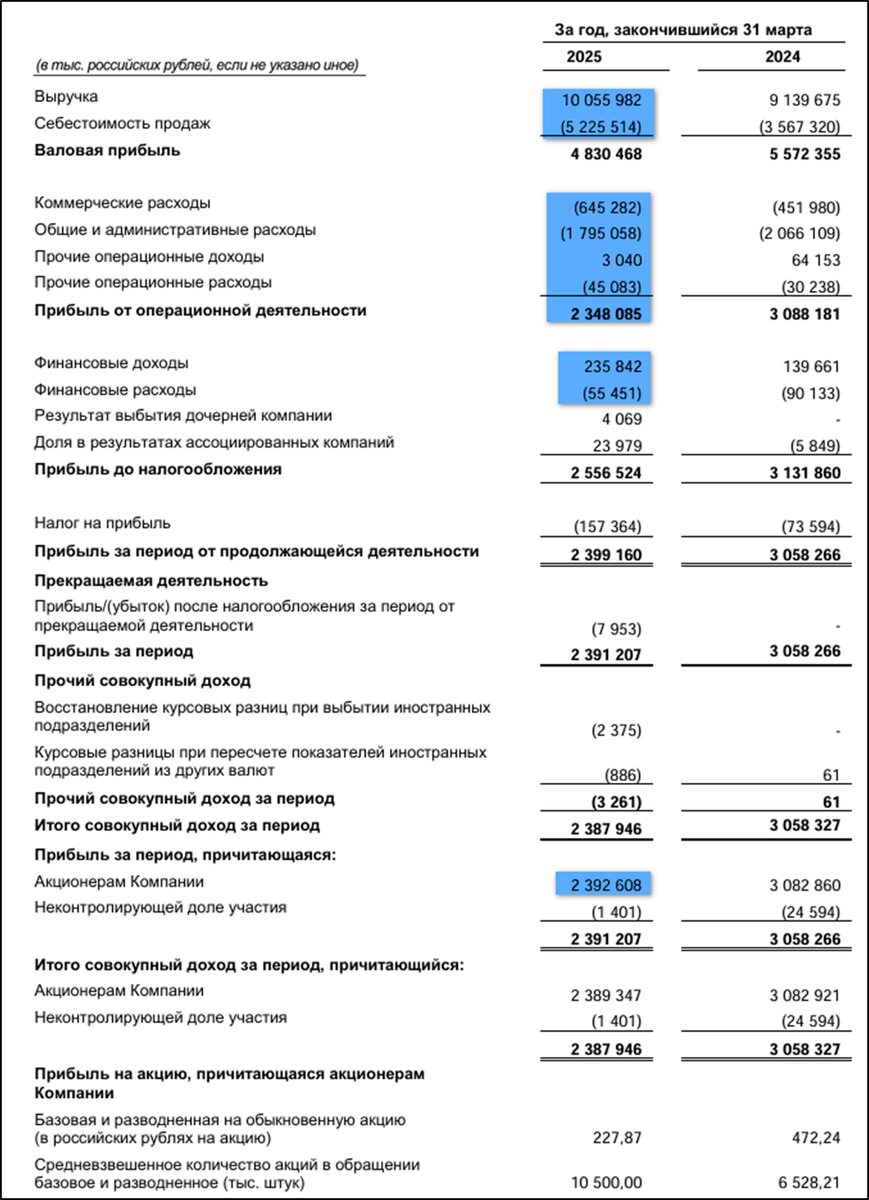

Финансовый год компании начинается с 1 апреля, поэтому результаты сдвинуты на квартал. 26.06.2025 были опубликованы данные 2024 год:

Выручка 10 млрд (+10% г/г);

Себестоимость 5,2 млрд (+46% г/г). Из них 4,5 млрд (+60%) – расходы на оплату труда;

Коммерческие + общие и административные расходы 2,4 млрд (-3%). Из них расходы на оплату труда 1,8 млрд (+4%).

Операционная прибыль 2,3 млрд (-24% г/г);

Финансовые доходы-расходы = 0,2 млрд (+3,6х г/г).

Чистая прибыль 2,4 млрд (-22% г/г).

Выручка выросла только на 10%, а себестоимость увеличилась значительно более опережающими темпами, в основном за счет расходов на персонал (рост штата на 16% г/г и зарплат). Операционная прибыль снизилась на 24%. У компании нет долга, поэтому финансовые доходы немного сгладили ситуацию. Но в итоге, ЧП -22% г/г.

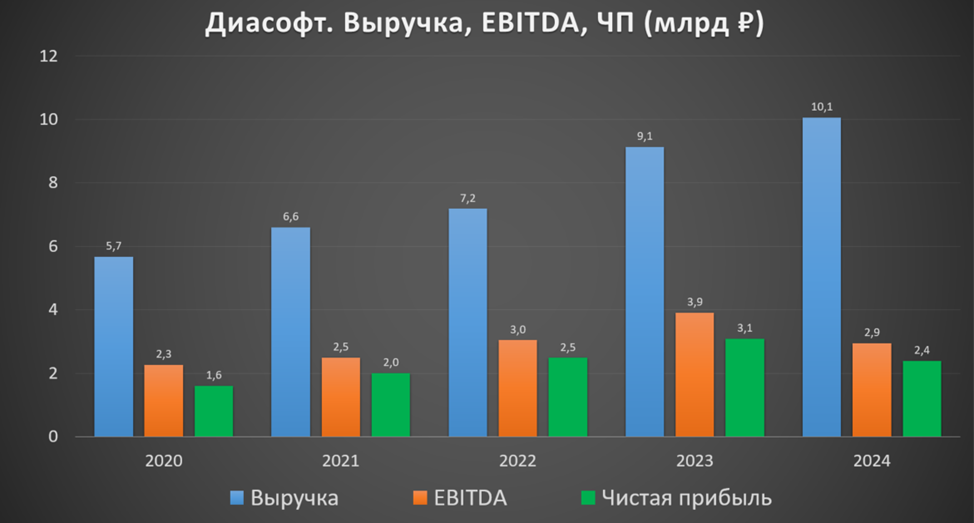

Результаты 2024 слабые. Компания не выполнила свои цели. Выручка планировалась 11,8 млрд, т.е. на 17% выше. EBITDA на уровне 4,7 млрд, т.е. на 62% выше.

Основные причины: перенос сроков закрытия крупных проектов на 2025 финансовый год, задержка импортозамещения в средних и малых банках, длинные циклы продаж на новых рынках.

Если же посмотреть на квартальную диаграмму, то видим, что 4Q 2024 оказался хуже, как г/г, так и кв/кв. Да и к тому же убыточным: EBITDA = -0,2 млрд, ЧП = -0,4 млрд.

Также отмечу, что около 40% выручки (и большая часть прибыли), как и у многих IT компаний РФ, из-за сезонности, приходится на конец года (здесь это 3 кварталы).

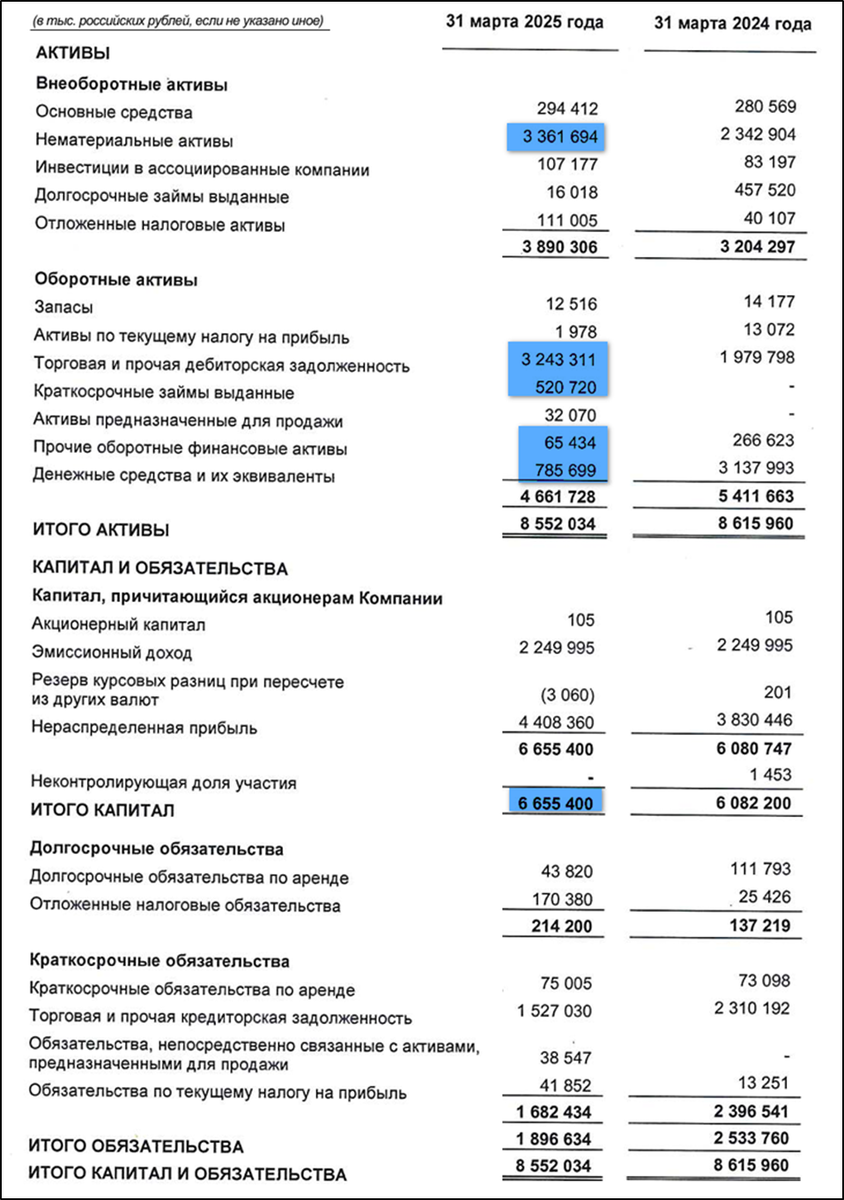

Баланс.

Капитал 6,7 млрд (+10% г/г);

НМА 3,4 млрд (+43% г/г). Это разработанное ПО.

Денежных средств 0,8 млрд (-4х г/г);

Прочие оборотные фин активы 0,06 млрд (-4х г/г). Это депозиты и облигации.

Краткосрочные займы 0,5 млрд.

Кредиты и займы 0 млрд.

Таким образом, чистый долг отрицательный -0,9 млрд. На данный момент финансовое положение отличное, но кубышка снизилась в 3,5 раза г/г.

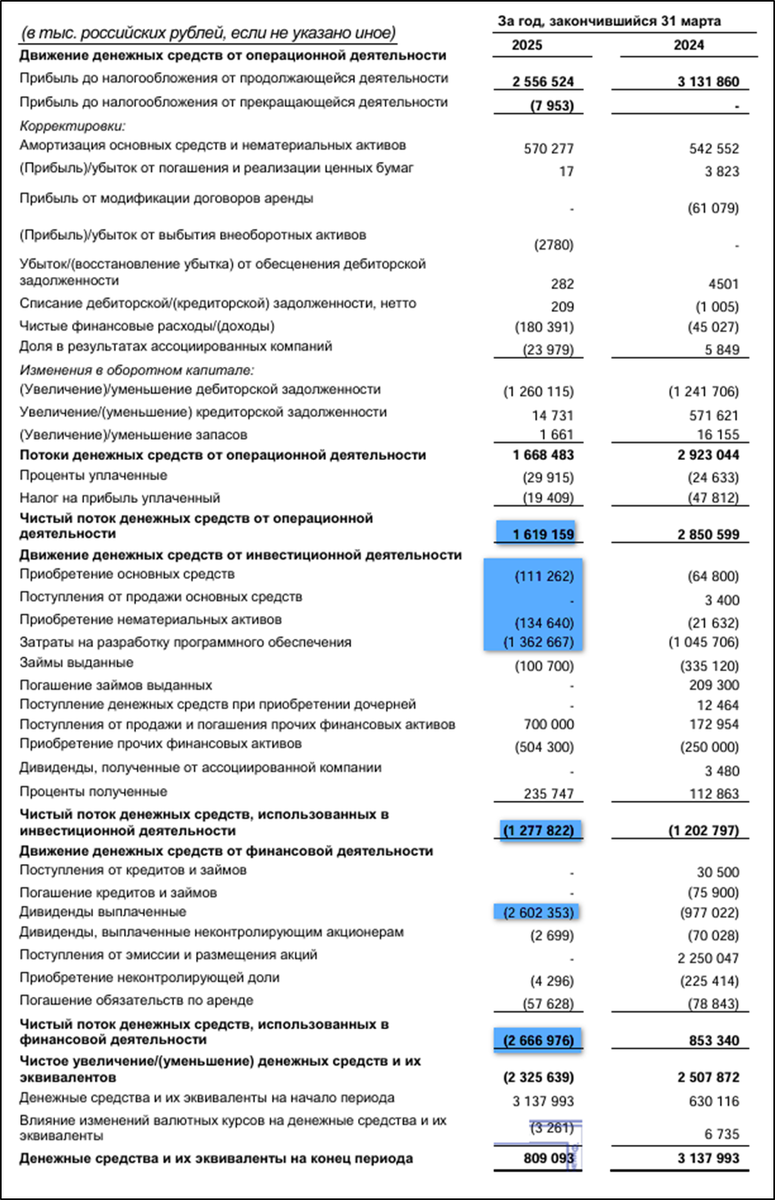

Денежные потоки.

Денежные потоки за 2024:

Операционный: +1,6 млрд (-43% г/г). Снижение, в основном из-за падения прибыли.

Инвестиционный: -1,3 млрд (+6% г/г). Капитальные расходы 1,6 млрд.

Финансовый: -2,7 млрд. Здесь основная статья – выплата дивидендов 2,6 млрд.

В итоге, свободный денежный поток FCF 2024 около нулевой.

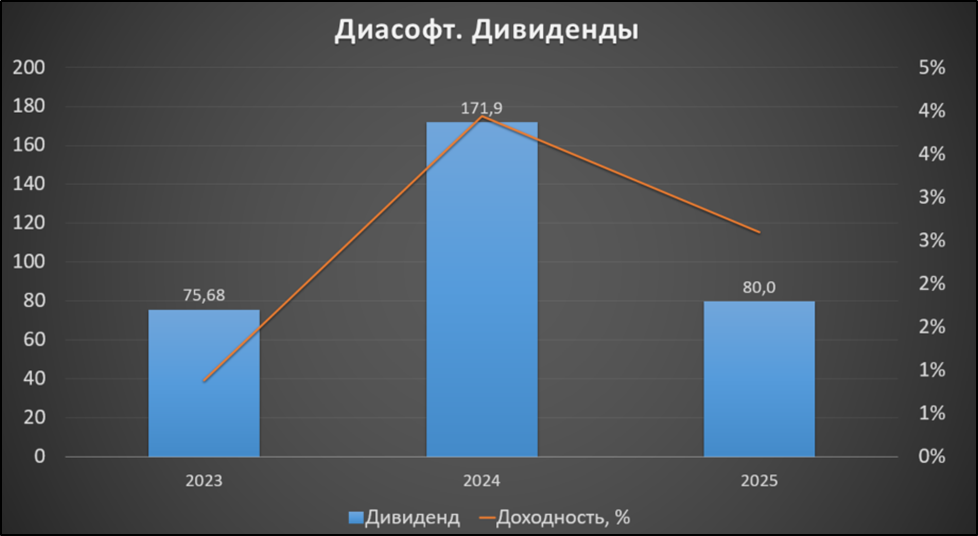

Дивиденды.

Компания стремится ежеквартально выплачивать дивиденды. Согласно див политике, по итогам 2025-2026г. планируют отправлять не менее 80% от EBITDA. А с 2027 года целевая выплата не менее 50% EBITDA.

Но 26.06.25 вышли новости о том, что рассмотривается вопрос об изменении дивидендной политики: поменять базу на 50% EBITDA.

За 2024 год суммарно выплачено 171,9₽. Это около 5,5% доходности к текущей цене акции. Было распределено 1,8 млрд, что составляет 61% от EBITDA 2024.

26.05.2025 были рекомендованы очередные квартальные дивиденды в размере 80₽ на акцию (2,6% доходности). Дата отсечки 08.07.2025. Собрание акционеров 27.06.2025.

Перспективы.

Основной драйвер – это импортозамещение иностранных IT решений на российское ПО. Компания отмечает, что законтрактованная выручка на 31.03.2025 составляет 21,7 млрд (+13% г/г). В основном – это потребности средних банков на импортозамещение после ухода иностранных вендоров.

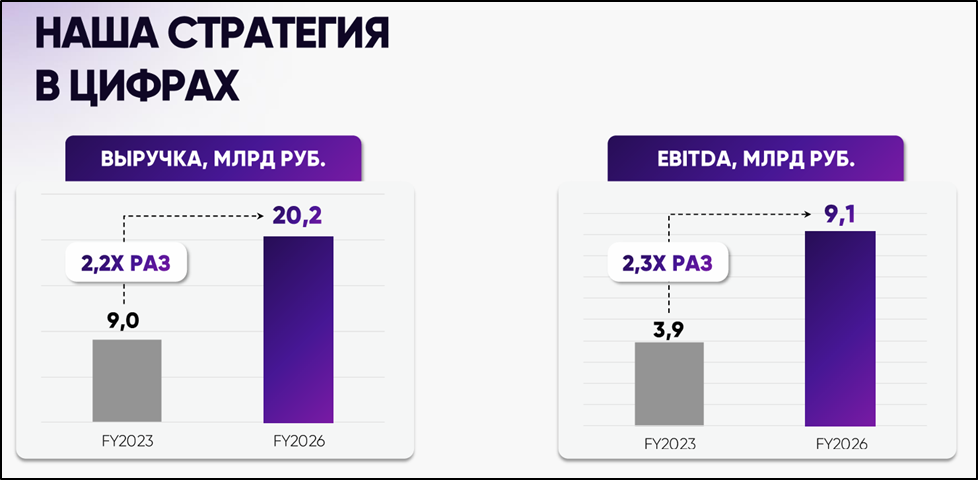

Напомню, что Диасофт не выполнил прогноз на 2024 год. Но также есть стратегия на 2026 год: выручка 20,2 млрд (рост в 2 раза за 2 года) и EBITDA 9,1 млрд (рост в 3 раза за 2 года). Основной прирост ожидается от: ПО для НЕфинсектора, средства разработки, инфраструктурное ПО. Новые направления могут вырасти в 6 раз.

Также есть цели на 2025 год: рост выручки на 20-25%, до 12-12,5 млрд, EBITDA при этом может вырасти в 1,5 раза и составить 4,5-5 млрд.

Риски.

Замедление роста, невыполнение прогнозов.

Иностранные вендоры. Доля их ПО до сих пор огромна. Это сильные конкуренты – лидеры мирового рынка. Сейчас Диасофт пытается заместить продукцию таких известных иностранных брендов как: Microsoft, SAP, Oracle, IBM, Red Hat и т.п. В случае геополитической разрядки есть риск, что они перестанут терять долю рынка.

Конкуренция внутри РФ. Доля на ключевом рынке ПО для финансового сектора 24%. При этом есть и немало конкурентов, например, Ланит, ЦФТ, R-style Softlab. Также крупные компании типа Сбера в основном используют своё ПО.

Снижение господдержки. С 2025 увеличен налог для ITкомпаний с 0 до 5%. Также вероятно, что в дальнейшем повысят до 25%.

В будущем не исключены доп эмиссии для пополнения капитала, которые будут размывать долю акционеров.

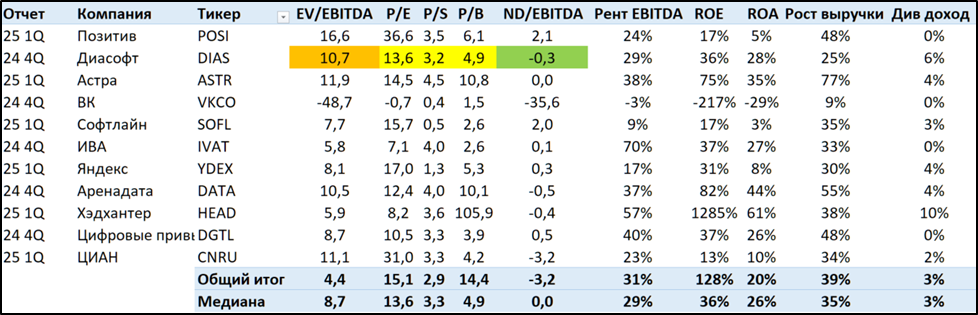

Мультипликаторы.

Мультипликаторы средние по отрасли:

Капитализация = 32 млрд (цена акции = 3084₽)

EV/EBITDA = 10,7;

P/E = 13,6; P/S = 3,2; P/B = 4,9;

Рентабельность по EBITDA = 29%; ROE = 36%; ROA = 28%.

Выводы.

Диасофт - один из крупнейших российских разработчиков ПО для финансового сектора и других отраслей экономики. У компании устойчивая бизнес модель за счет высокой доли возобновляемых платежей. Главные акционеры – это ТОП менеджмент.

Отчет по итогам 2024 года слабый: выручка +10%, а EBITDA и ЧП снизились более, чем на 20% г/г. А 4Q 2024 вообще убыточный. Компания не выполнила свои цели роста. У Диасофт отрицательный чистый долг. Свободный денежный поток в районе ноля.

Дивидендная доходность за 2024 год на уровне 5,5%. А в июле ожидается квартальная выплата с доходностью 2,6%.

Перспективы связаны с импортозамещением. Компания прогнозирует к 2026 году рост выручки в 2 раза, а EBITDA в 3 раза.

Мультипликаторы средние. Если ориентироваться на средний рост бизнеса по 25% в год в течение 5 лет, то справедливая цена акций 3270₽.

У меня получилось заработать на IPO, продав в первый день торгов. Прибыль 40%, но на маленькую сумму. Больше пока не покупал акции Диасофта.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба