CGN Power — крупнейший в Китае и один из ведущих в мире операторов атомных электростанций.

Мы присваиваем рейтинг «Держать» акциям CGN Power с целевой ценой HKD 2,88 на ближайшие 12 мес. Потенциал роста составляет 10%.

Положение CGN Power остается стабильным. Компания сохраняет одни из самых высоких в мире темпов строительства атомных электростанций и планирует в ближайшие 5 лет расширить генерирующие мощности почти на 5 ГВт. По нашим оценкам, рынок уже закладывает данные перспективы в текущую стоимость акций CGN Power и потенциал их роста выглядит ограниченным.

Нейтральный отчет CGN Power за первый квартал 2025 года. Выручка компании увеличилась на 4,4% г/г и достигла CNY 20,0 млрд на фоне роста выработки электроэнергии на 9,4% г/г, до 56 689 ГВт⋅ч. Однако опережающий рост операционных издержек на 10,9% г/г, до CNY 15,0 млрд, оказал давление на рентабельность. В результате операционная прибыль сократилась на 7,5% г/г, до CNY 5,9 млрд, а чистая прибыль — на 16,1% г/г, до CNY 3,0 млрд.

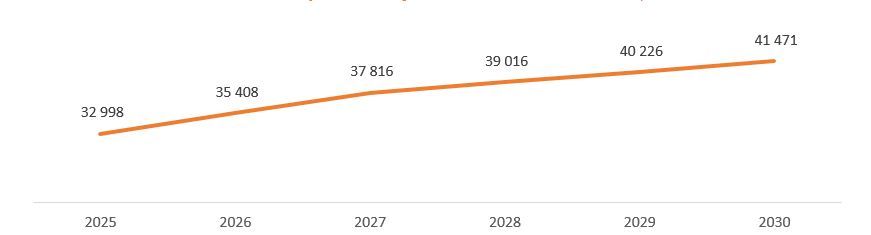

Активное расширение установленной мощности. CGN Power продолжает реализацию масштабной инвестиционной программы: в настоящий момент компания строит 16 ядерных реакторов. К 2030 году планируется ввести в эксплуатацию восемь из них, что позволит увеличить установленную мощность с текущих 31,8 ГВт до 41,5 ГВт. Расширение генерирующих мощностей способствует росту выработки и поддерживает улучшение финансовых показателей.

Поддержка со стороны государства. Китайские власти продолжают оказывать всестороннюю поддержку атомной энергетике. Она выражается в ускоренном согласовании новых проектов, создании благоприятного тарифного режима, а также приоритетном распределении инфраструктурных и финансовых ресурсов. Эти меры формируют стабильный и предсказуемый регуляторный ландшафт, от которого выигрывают крупнейшие игроки отрасли, включая CGN Power.

Мы ожидаем, что размер выплат CGN Power за 2025 год составит HKD 0,1, это предполагает среднюю для гонконгского рынка дивидендную доходность 3,6%. Руководство компании ставит целью постепенное повышение коэффициента выплат с текущих 43–45% от чистой прибыли в 2025–2030 гг.

Мы оценили акции CGN Power, используя сравнительный метод по мультипликаторам P/E, P/EBITDA NTM. Потенциал роста котировок составляет 10%.

Основным операционным риском остаются возможные задержки при строительстве новых АЭС. Такие инциденты откладывают начало генерации выручки, увеличивают долговую нагрузку и могут привести к пересмотру тарифных параметров регулятором, что негативно влияет на рентабельность инвестиций и темпы роста прибыли.

В долгосрочной перспективе (после 2030 года) темпы роста установленных мощностей CGN Power могут замедлиться. Стремительное снижение удельной стоимости солнечной и ветровой генерации усиливает давление на тарифные заявки при согласовании новых атомных проектов и увеличивает вероятность переориентации государственной поддержки в пользу менее капиталоемких технологий.

Описание эмитента

CGN Power — крупнейший в Китае и один из ведущих в мире операторов атомных электростанций, входящий в состав государственной корпорации China General Nuclear (CGN). Компания управляет 28 ядерными энергоблоками, включая объекты в провинциях Гуандун, Гуанси и Фуцзянь, активно участвует в строительстве новых мощностей. Основной источник выручки — продажа электроэнергии, произведенной на атомных станциях. Акционерный капитал CGN Power состоит из 50,5 млрд акций, включая 39,3 млрд акций класса А (78%) и 11,2 млрд акций класса H (22%). Крупнейшие акционеры: China General Nuclear Power Corporation (58,9%), Guangdong Hengjian Investment Holdings (6,8%) и China National Nuclear Corporation (3,3%). Free float на Гонконгской фондовой бирже составляет 89%, на Шэньчжэньской фондовой бирже — 11%.

Перспективы компании

Строительство новых реакторов. CGN Power продолжает активно наращивать установленную мощность: в настоящее время компания строит 16 ядерных реакторов. К 2030 году планируется ввести в эксплуатацию восемь из них, что позволит увеличить совокупную установленную мощность с текущих 31,8 ГВт до 41,5 ГВт. В частности, в 2025–2026 гг. ожидается запуск двух энергоблоков АЭС «Тайпинлин» и двух энергоблоков АЭС «Санао», каждый из которых обладает мощностью 1,2 ГВт. Расширение генерирующих мощностей способствует росту выработки электроэнергии и поддерживает улучшение финансовых результатов компании.

CGN Power: прогнозная установленных мощностей, МВт

Государственная поддержка атомной энергетики. Фундаментальной опорой инвестиционного кейса CGN Power выступает системная государственная поддержка атомной энергетики как ключевого элемента климатической стратегии Китая, нацеленной на достижение пика выбросов углерода к 2030 году и углеродной нейтральности к 2060 году. В рамках 14-й Пятилетки (2021–2025 гг.) и долгосрочных ориентиров до 2035 года атомная генерация была официально закреплена в качестве стратегического низкоуглеродного источника энергии, способного обеспечивать стабильность энергосистемы на фоне ускоренного роста доли ВИЭ и поэтапного вывода угольных мощностей. Поддержка со стороны центральных властей выражается в ускоренном согласовании проектов новых АЭС, создании благоприятного тарифного режима и приоритетном распределении инфраструктурных и финансовых ресурсов. Эти меры формируют благоприятный и предсказуемый регуляторный ландшафт, от которого в первую очередь выигрывают крупнейшие игроки отрасли, включая CGN Power. В условиях высокой капиталоемкости и длительного инвестиционного цикла атомной генерации, государственная поддержка является ключевым фактором снижения рисков и повышения инвестиционной привлекательности компании в долгосрочной перспективе.

Либерализация китайского энергорынка. Постепенная либерализация рынка электроэнергии Китая создает для CGN Power новые возможности роста рентабельности и выручки. Благодаря крайне низким и стабильным переменным затратам на эксплуатацию АЭС компания в перспективе сможет эффективно использовать периоды высоких рыночных цен, захватывая ценовую премию через гибридные тарифные модели. Одновременно низкоуглеродный характер атомной энергии позволяет CGN заключать премиальные долгосрочные контракты (PPA) с корпорациями, ориентированными на стандарты ESG.

Стабильные дивиденды. Одной из целей на 2025–2030 гг. менеджмент ставит постепенный рост коэффициента дивидендных выплат, который в последние 5 лет в среднем составлял 43,7% от чистой прибыли. Мы ожидаем, что размер выплат за 2025 год составит HKD 0,1, это предполагает среднюю для гонконгского рынка дивидендную доходность 3,6%.

CGN Power: историческая и прогнозная динамика дивидендов

Риски компании

Инвестиционная программа. Агрессивная стратегия по одновременному сооружению 16 энергоблоков создает значительные риски управления проектами. Исторические прецеденты в отрасли (например, задержки на проектах строительства АЭС Taishan и Flamanville) демонстрируют высокую вероятность срыва плановых сроков достижения коммерческой эксплуатации и превышения бюджета из-за проблем с оборудованием, логистических сбоев или изменения регуляторных требований. Каждый подобный инцидент откладывает начало генерации выручки, увеличивает финансовые расходы на обслуживание долга и может привести к пересмотру тарифных моделей регулятором, напрямую снижая рентабельность инвестиций и темпы роста прибыли компании.

Аварии. Несмотря на крайне низкую вероятность тяжелых аварий, даже незначительные инциденты или отклонения от требований ядерной безопасности могут иметь серьезные последствия для бизнеса. Примером служит остановка энергоблока АЭС Taishan в 2021 году из-за повреждений оболочки ТВЭЛ. Подобные события нередко приводят к внеплановым проверкам со стороны регулятора, приостановке работы реакторов, ужесточению нормативных требований, росту капитальных и операционных затрат на модернизацию, а также возможному наложению крупных штрафов.

Конкуренция с ВИЭ. Снижение удельной стоимости (LCOE) солнечной и ветровой генерации, подкрепляемое прорывами в технологиях хранения электроэнергии, фундаментально меняет экономику китайской энергосистемы. Это усиливает давление на тарифные заявки при согласовании новых атомных проектов, снижает ценовую премию за безуглеродную базовую генерацию в рамках «зеленых» контрактов (PPA) и увеличивает вероятность переориентации государственной поддержки в пользу менее капиталоемких технологий. В результате после 2030 года темпы роста установленной мощности CGN Power могут замедлиться.

Финансовые показатели

Нейтральный отчет за первый квартал 2025 года. Выручка CGN Power выросла на 4,4% г/г, до CNY 20,0 млрд, на фоне роста выработки электроэнергии на 9,4% г/г, до 56 689 ГВт⋅ч. В то же время имеет место опережающий рост операционных издержек — на 10,9% г/г, до CNY 15,0 млрд. Под их давлением операционная прибыль CGN Power сократилась на 7,5% г/г, до CNY 5,9 млрд, а чистая прибыль — на 16,1% г/г, до CNY 3,0 млрд. Негативным фактором выступает и сокращение чистого операционного денежного потока на 64,9% г/г, до CNY 2,0 млрд, что обусловлено как сокращением чистой прибыли, так и неблагоприятной динамикой оборотного капитала. В результате свободный денежный поток CGN Power составил CNY -3,1 млрд против CNY 2,3 млрд годом ранее.

CGN Power: историческая и прогнозная динамика ключевых финпоказателей, млрд CNY

Оценка

Мы оценили справедливую стоимость акций CGN Power с использованием сравнительного подхода на основе мультипликаторов P/E и P/EBITDA NTM сопоставимых компаний из китайского электроэнергетического сектора.

Оценка на базе мультипликатора P/E NTM указывает на целевую цену на уровне HKD 2,81, что подразумевает потенциал роста на 7%. В то же время оценка по P/EBITDA NTM дает целевую цену HKD 2,96 с потенциалом роста на 13%. В качестве финального ориентира мы использовали среднее значение по двум подходам, что дало целевую цену HKD 2,63 с потенциалом роста на 10%.

С учетом этого мы присваиваем акциям CGN Power (класс H) рейтинг «Держать».

CGN Power: сравнительная оценка

CGN Power: расчет целевой цены акций

Медианная целевая цена акций CGN Power по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, HKD 2,98 (апсайд — 13% от текущих уровней), а рейтинг акций равен 3,5 (где 5 — Strong Buy, а 1 — Strong Sell).

Аналитики HSBC оценивают акции CGN Power в HKD 2,9 («Держать»), а Macquarie International Research в HKD 2,56 («Нейтрально»).

Акции на фондовом рынке

За последние 12 месяцев акции CGN Power снизились в цене на 20%, тогда как индекс Hang Seng вырос на 35%, а отраслевой индекс Hang Seng Utilities прибавил 3%. Такая слабая динамика частично объясняется коррекцией после, на наш взгляд, чрезмерного роста котировок в первой половине 2024 года. С начала текущего года акции стабилизировались вблизи предполагаемой справедливой оценки и пока не демонстрируют существенного роста.

CGN Power: ребазированная динамика акций

С точки зрения технического анализа в начале 2025 года котировки CGN Power завершили многомесячное снижение и перешли в фазу консолидации. В апреле сформировался восходящий канал, в рамках которого акции продолжают движение в последние месяцы. Ближайшим препятствием для дальнейшего роста выступает уровень сопротивления в районе HKD 2,88.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба