В прошлом квартале произошло долгожданное снижение ключевой ставки. Мы проанализировали, какие сегменты рублевого долгового рынка наиболее интересно позиционированы с точки зрения генерации дохода в перспективе 2П25.

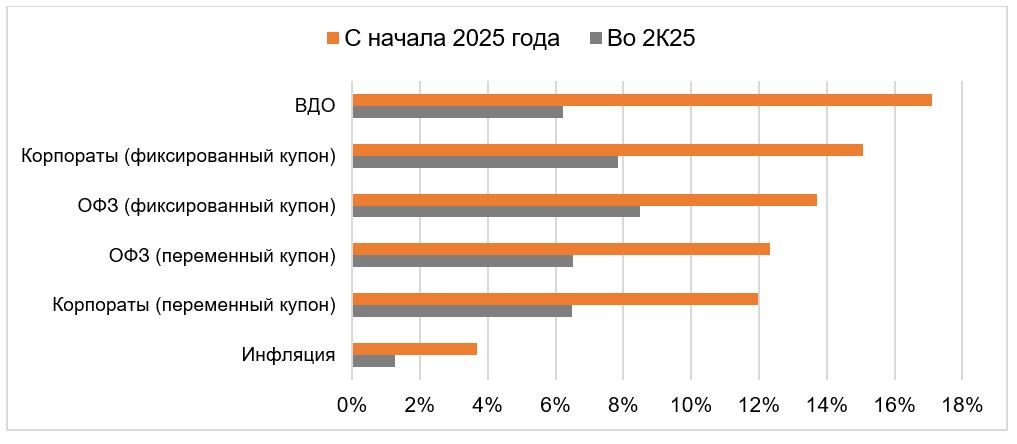

Картина по лидерам по доходу среди рублевых облигаций во 2К25 не слишком изменилась по сравнению с первыми месяцами года. Благодаря развороту ДКП «фиксированный» купон по-прежнему на коне, причем львиная часть дохода от этих инструментов была обеспечена за счет ценового роста. Доход по флоатерам, наоборот, был всецело связан с купонными платежами, которые по-прежнему высоки, учитывая то, что ключевая ставка остается вблизи своего исторического максимума. Отметим, что по итогам 1П25 все без исключения сегменты рублевого долгового рынка обеспечили инвесторов положительным доходом как в номинальном, так и реальном выражениях, если базироваться на инфляционных данных от Росстата.

Динамика индексов полного дохода сегментов рублевого долгового рынка

Основными бенефициарами смягчения ДКП являются классические долгосрочные бумаги с фиксированным купоном, учитывая потенциал их повышательной переоценки в ответ на снижение процентных ставок. Однако важно заметить, что рынок госдолга уже сильно «заложился» на снижение ставки ЦБ, которое по факту только началось. Например, доходность индекса RGBI (отслеживающего ОФЗ с фиксированными купонами) сейчас более чем на 5 п.п. ниже текущего уровня «ключа», что в 10 раз превышает среднее историческое значение (0,53 п.п.). Иными словами, для того, чтобы классические ОФЗ не утратили темпа генерации дохода в 3К25, необходимо, чтобы надежды рынка на быстрое и активное снижение ставки ЦБ воплотились в жизнь.

Если говорить конкретно, то доход 13,7%, сгенерированный индексом RGBI в 1П25, основан на снижении его доходности с 16,43% до 14,69%. Конечно, с учетом планов Банка России снизить ключевую ставку до среднего уровня 13-14% в 2026 году доходность индекса, видимо, будет и дальше снижаться, однако повторение результата первой половины года (-1,7 п.п.) в перспективе ближайших месяцев, естественно, отнюдь не гарантировано.

А вот корпоративные облигации с фиксированной ставкой купона, ставшие лидерами по доходу в 1П25, имеют все шансы сохранить свои лидирующие позиции и далее. Дело в том, что в отличие от несколько перегретого сегмента госдолга они гораздо лучше позиционированы с точки зрения текущего уровня доходности. Так, если доходность основного индекса корпоративных облигаций Московской биржи составляет 18,1%, то доходность индекса высокодоходных облигаций повышенного инвестиционного риска достигает 30,08%. Очевидно, что при прочих равных эти инструменты располагают гораздо большим потенциалом для генерации дохода в 3К25, чем сектор ОФЗ.

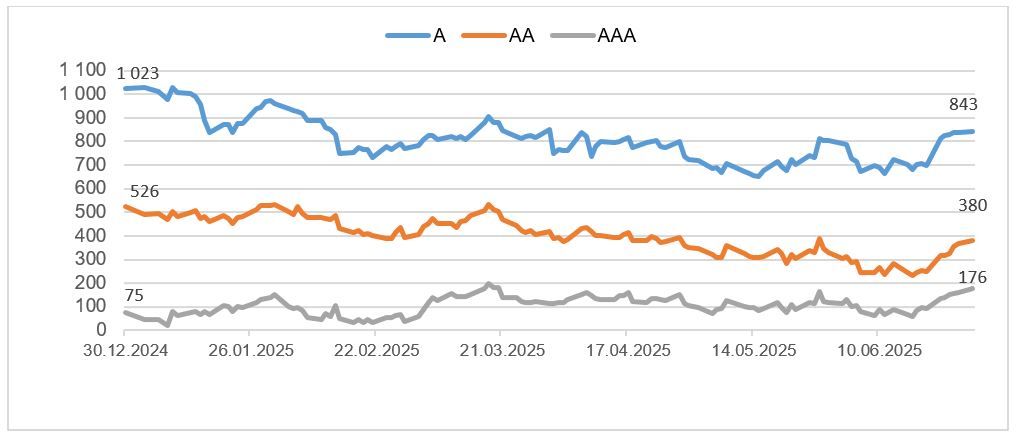

Важным моментом является размер кредитных премий у корпоративных облигаций. Дело в том, что он сейчас расширен относительно своих среднеисторических уровней, что потенциально позволяет рассчитывать на ценовой рост корпоративных облигаций во 2П25, даже при условии сохранения доходностей ОФЗ около текущих уровней. Конечно, резкий рост доходностей гособлигаций в моменте отыгрывается и в корпоративном сегменте, однако в целом, как показывает практика, расширенный размер премий способен амортизировать всплески волатильности базового актива (ОФЗ) на инвестиционном горизонте.

Таким образом, наряду с общим трендом снижения процентных ставок, способствующим удорожанию облигаций, есть также фактор постепенного сокращения кредитных спредов вслед за снижением рыночных рисков. Также с точки зрения доходных перспектив немаловажным моментом является более высокий уровень купона у корпоративных облигаций, чем у ОФЗ.

Средний кредитный спред по эшелонам

Что касается облигаций с переменной ставкой купона, то благодаря низкой волатильности генерируемого дохода они по-прежнему выступают важным стабилизирующим элементом инвестиционного портфеля. Как показано выше, в 1П25 флоатеры в среднем принесли своим держателям солидные 12%. Согласно нашим расчетам, ставка ЦБ составит в среднем 18,1% в перспективе до конца 2025 года, однако снижение «ключа» будет транслироваться в купон с определённой задержкой. В сочетании с кредитными премиями это обеспечит привлекательный денежный поток по данному классу бумаг с возможностью его реинвестирования в условиях остающихся двузначными процентных ставок. При этом флоатеры уже закономерно должны составлять меньшую часть портфеля, так как их ликвидность будет только падать со временем, а необходимость хеджирования рисков повышения ставки снижается с каждым месяцем.

Таким образом, оптимальная стратегия для инвестора во 2П25 года состоит в сбалансированном подходе, сочетающем инструменты с фиксированной и плавающей ставкой купона. Упор видится на классических облигациях, особенно от корпоративных заемщиков, поскольку такие инструменты предлагают возможности как для получения высокого купонного дохода, так и потенциальной прибыли от ценовой переоценки. Флоатеры остаются стабилизирующим элементом портфеля, обеспечивая стабильный доход в условиях высоких ставок.

При сохранении текущих рыночных условий и постепенном смягчении монетарной политики, рублевые облигации имеют все шансы стать одним из наиболее привлекательных инвестиционных инструментов в среднесрочной перспективе.

Ниже приведены наши наиболее интересные идеи в рублевом облигационном сегменте:

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба