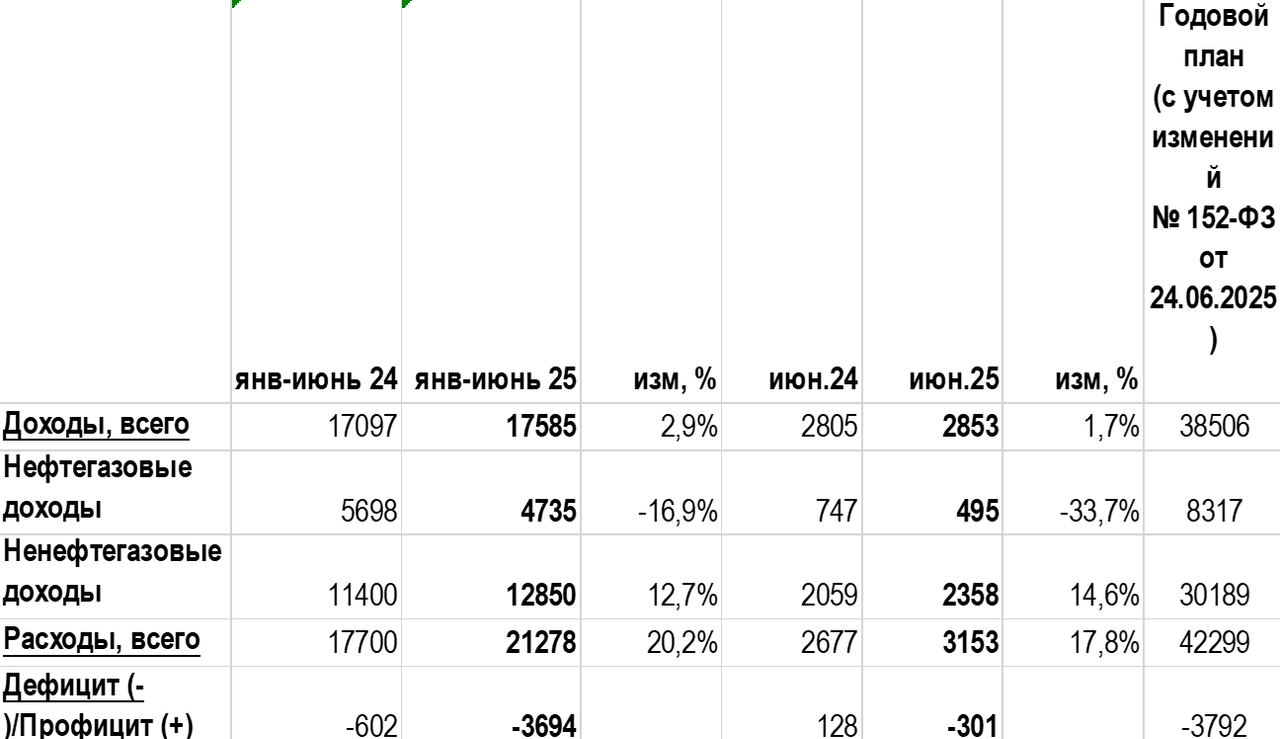

По предварительным данным Минфина, федеральный бюджет за 6М25 г сведен с дефицитом 3,69 трлн руб или 1,7% ВВП (в обновленных параметрах закона о бюджете заложен плановый дефицит на весь 2025 год 3,79 трлн руб или 1,7% ВВП). За аналогичный период прошлого года дефицит бюджета составил всего 602 млрд руб. Ситуация с исполнением бюджета в этом году складывается напряженно (по оценке А. Силуанова на ПМЭФ, «серьезно штормит») вследствие неблагоприятного сочетания низких цен на российскую нефть, крепкого рубля, высоких процентных ставок, сдержанного роста ненефтегазовых доходов и высоких темпов роста расходов. Вероятность нового повышения оценок расходов и дефицита при осеннем пересмотре параметров бюджета весьма высока.

Минфин объясняет высокие цифры дефицита за 1П25 опережающим финансированием расходов в январе текущего года, а также снижением поступлений нефтегазовых доходов, что «однако не повлияет на исполнение целевых параметров структурного баланса на 2025 год в целом». Исходя из данных Минфина за 6М25 и ранее опубликованных им данных за январь-май, в июне дефицит бюджета мог составить 300 млрд руб.

В отчете обращают на себя внимание следующие факторы:

Доходы бюджета продолжают стагнировать (6М25 рост 2,8% г/г). Это связано с усиливающимся падением нефтегазовых доходов (6М25 -16,9% г/г), которое компенсируется ростом ненефтегазовых доходов на 12,7% г/г (в т.ч. НДС 7,3% г/г). Если в мае доходы сократились по отношению к маю 2024 г на 5,8%, то в июне они выросли на скромные 1,7% г/г, т.к. провал нефтегазовых доходов на 33,7% г/г был компенсирован несколько ускорившимся ростом ненефтегазовых доходов (+14,6% г/г).

Снижение нефтегазовых доходов Минфин объясняет так: «преимущественно вследствие снижения средней цены на нефть». В соответствии с обновленными параметрами прогноза социально-экономического развития по итогам 2025 года ожидаются недополученные нефтегазовые доходы в размере 447 млрд рублей. В июне объем нефтегазовых доходов (495 млрд руб) обновил минимум с начала 2023 г. и рассчитывался, исходя из средней цены Urals для целей налогообложения за май $52,08/баррель (июльские доходы бюджета будут рассчитываться из более высокой средней цены Urals за июнь $59,84/барр, в которой на короткое время присутствовала геополитическая премия из-за «12 дневной войны» Израиля и Ирана). Однако помимо низких цен на нефть на нефтегазовые доходы давит и слишком крепкий рубль. Одобренные правительством в конце апреля и утвержденные законом поправки в бюджет этого года предполагают среднегодовую цену российской нефти для налогообложения на уровне 56 долл/барр и средний курс доллара 94,3 руб. Средняя цена российской нефти в апреле-мае была ниже 56 долл/барр (54,76 долл/барр и 52,08 долл/барр, соответственно). А курс рубля складывается крепче прогноза – за январь-май, по данным ЦБ, средний курс доллара составил 88,4 руб, в июне он, по оценкам, мог составить 78,7 руб. Недобор нефтегазовых доходов из-за более низкой цены нефти должен финансироваться за счет ликвидной части ФНБ, которая на 1 июля пополнилась за счет перечисления 1,3 трлн руб дополнительных нефтегазовых доходов прошлого года и теперь составляет 4,1 трлн руб (1,9% ВВП). А вот отклонение нефтегазовых доходов от плана за счет более крепкого рубля может потребовать увеличения заимствований или использования накопленных в прошлые периоды свободных остатков средств федерального бюджета. ЦБ относится к этим механизмам финансирования дефицита бюджета настороженно, т.к. они могут внести вклад в рост денежных агрегатов, что может быть проинфляционным фактором.

С учетом планового пополнения ликвидной части ФНБ нефтегазовыми доходами прошлого года острота проблемы ее быстрого сокращения несколько ослабла. Однако Минфин и ЦБ видят среднесрочные риски формирования более низких мировых цен на нефть, чем закладывалось в прежние прогнозы. А. Силуанов с весны говорит о необходимости пересмотра бюджетного правила и, возможно, цены отсечения, которая сейчас составляет 60 долл/барр., но пока такое решение не принято, и это создает определенную уязвимость бюджетной конструкции на будущие годы. Для того, чтобы сбалансировать бюджет и накопить буферы для возможных будущих шоков требуется более жесткая бюджетная политика – и лучшим решением могло бы стать сокращение военных расходов, доля которых в ВВП за последние годы повысилась с 3-4% ВВП до 6-7%.

Обновленные параметры бюджета предполагают увеличение плановых ненефтегазовых доходов в этом году на 829 млрд руб. по отношению к прежнему плану – именно на эту сумму запланировано увеличение расходов бюджета, что соответствует принципу бюджетного правила. В итоге новый план по ненефтегазовым доходам предполагает их увеличение на 18% к фактическому уровню 2024 г. Однако пока рост ненефтегазовых доходов (+12,7% г/г) и особенно рост оборотных налогов, включая НДС (+7,3% г/г) выглядит довольно сдержанно. И здесь, вероятно, сказывается более слабая экономическая динамика, чем заложенный в бюджетный план прогноз Минэка (рост ВВП на 2,5%), замедление инфляции и слабость импорта в сочетании с крепким рублем, что может негативно влиять на поступление НДС и акцизов на ввозимые товары, а также ввозных пошлин. В июне рост ненефтегазовых доходов ускорился до 14,6% г/г. По мнению Минфина, динамика ненефтегазовых доходов «соответствует плановой траектории».

Объем расходов за 6М25 увеличился на 20,2% г/г. Минфин разъясняет, что «динамика исполнения расходов федерального бюджета замедлилась с февраля (+12,9% г/г в феврале-июне) после ускоренного финансирования расходов в январе 2025 года (+64,1% г/г), связанного с оперативным заключением контрактов и авансированием финансирования по отдельным контрактуемым расходам». Исходя из оценок Минфина за 6М25 и за январь-май, в июне расходы бюджета выросли на 17,8% г/г. За полгода, таким образом, исполнено более 50% (50,3%) нового годового плана по расходам, что выше динамики за предыдущие годы (1П 2023-24 гг 44-45% фактических годовых расходов). Траектория расходов пока складывается выше бюджетного плана 42,3 трлн руб, (предполагающего рост всего на 5,3% к уровню 2024 г.), т.к. за оставшиеся до конца года 6 месяцев расходы должны сократиться на 6,5% к аналогичному периоду прошлого года, и это предположение не выглядит правдоподобным. Поэтому осенью, скорее всего, план по расходам и дефициту будет пересмотрен в сторону повышения.

Как заявляет Минфин, «принятая с текущего года траектория нормализации бюджетной политики (выход на нулевой первичный структурный баланс) будет содействовать существенному усилению сдерживающего влияния операций бюджетного сектора на инфляционные процессы, а на среднесрочном горизонте поддержит устойчивость бюджетной системы и укрепит макроэкономическую и финансовую стабильность Российской Федерации».

Между тем, на июньском заседании ЦБ РФ Э. Набиуллина сообщила: «Важным фактором, который оказывает влияние на наши решения, является бюджетная политика. Если влияние бюджета будет менее дезинфляционным, чем это заложено в анонсированных планах, то потребуется корректировка траектории ключевой ставки». ЦБ учитывает изменения в бюджетной политике по факту, но с учетом складывающихся рисков по дефициту может проявлять осторожность в траектории снижения ключевой ставки. Сейчас, приступив к снижению ключевой ставки, ЦБ исходит из предположения сохранения заявленной траектории нормализации бюджетной политики (которая, в частности, позволяет увеличивать расходы сверх заложенных в закон о бюджете, если это компенсируется соответствующим увеличением ненефтегазовых доходов).

Предварительная оценка исполнения федерального бюджета, млрд руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба