Спустя шесть месяцев после того, как Уолл-стрит опубликовала свои прогнозы на 2025 год, мировые конфликты и бурная политика президента США Дональда Трампа заставили пересмотреть предположения о силе и превосходстве американских активов, а также в целом экономики США, оставив фаворитов рынка не у дел и создав неожиданных победителей.

Как и предполагалось: колебания на рынках суверенных облигаций были резкими, японская иена выросла, а к акциям развивающихся рынков вернулся интерес.

В то же время мало кто предполагал, что доллар — символ исключительности США — понесет столь глубокие потери, или мало кто предсказывал головокружительное падение индекса S&P 500, за которым последует головокружительный отскок. Между тем европейский фондовый рынок превратился в must-have для инвесторов.

Эксперты Goldman Sachs Asset Management подчеркивают, что за последние шесть месяцев на рынках произошла очень значительная эволюция и все темы, на которые ориентировались инвесторы в начале года и которые касались среднесрочных тенденций, были перепроверены.

Ниже представлен обзор по группам активов и по тому, как они себя проявили в этом году.

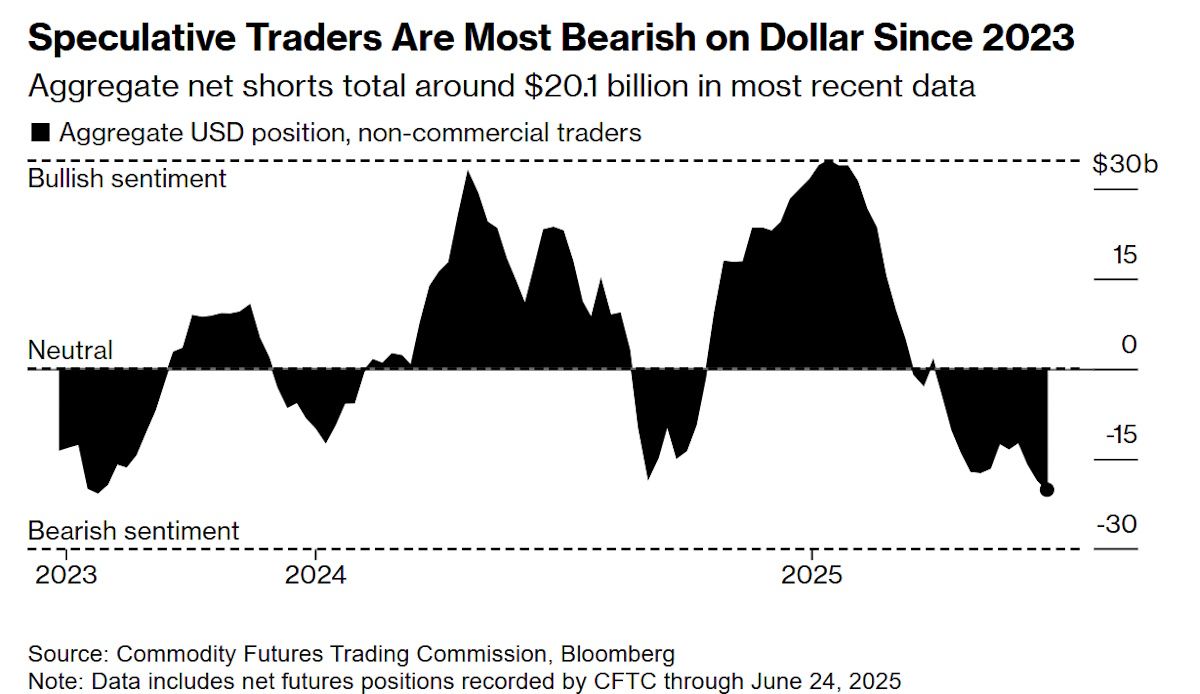

Доллар США

Ожидалось, что политика Трампа с низкими налогами и высокими тарифами подстегнет инфляцию и снизит вероятность снижения процентных ставок ФРС — факторы, которые, как ожидалось, будут способствовать превосходству доллара в 2025 году. Вместо этого долларовый индекс Bloomberg (показатель силы доллара) продемонстрировал худшее начало года по крайней мере с 2005 года, и доминирование валюты США теперь обсуждается все более яростно.

Тарифы «Дня освобождения» в начале апреля были настолько масштабными и карательными, что подпитывали страхи рецессии в США и раздували спекуляции о том, что Трамп пытался поддержать внутреннее производство, спровоцировав ослабление доллара. Это опасная игра: США зависят от иностранных инвесторов, которые покупают их огромную кучу долга, а ослабление доллара подрывает доходность этих облигаций.

Аналитики Societe Generale, Morgan Stanley и JPMorgan Chase & Co. не ожидали такого поворота для доллара в первой половине года и предсказывали лишь постепенное его обесценивание позднее в этом году. Теперь же команда JPMorgan заявляет о том, что нестабильная связь доллара со ставками и акциями может быть признаком структурной слабости. Эксперты банка прогнозируют, что показатель силы американской валюты упадет еще на 2% к концу года.

Акции США

Инвесторы начали текущий год с рекордно высокой долей в акциях США, воодушевленные крепкой экономикой и ставками на искусственный интеллект. Этот оптимизм был практически утрачен в течение нескольких месяцев, сначала, когда китайский стартап DeepSeek бросил вызов доминированию США в гонке ИИ, а затем из-за опасений, что тарифы Трампа приведут экономику к рецессии.

Nasdaq 100, в свою очередь, растерял почти $7 трлн рыночной капитализации между февральским пиком и апрельским минимумом. Опрос Bank of America среди управляющих фондами показал самое большое в истории падение их приверженности акциям США в марте. К началу апреля число «бычьих» позиций по акциям США был минимальным.

Принятое позднее в том же месяце решение Трампа приостановить некоторые из самых высоких пошлин за столетие оказалось решающим. S&P 500 достиг рекордного максимума, а технологические тяжеловесы оказались снова в моде. После месяцев волнений и сдержанных прогнозов стратеги Уолл-стрит вновь оптимистично настроены в отношении акций США на вторую половину года.

Эксперты подчеркивают, что институциональные инвесторы возобновили покупки в середине апреля и с тех пор не оглядывались назад.

Азиатские валюты

Поскольку Банк Японии готов был повысить процентные ставки в то время, когда другие страны их снижали, трейдеры начали 2025 год с уверенностью, что увидят ралли иены. JPMorgan Asset Management и Brandywine Global Investment Management были среди тех, кто доказал свою правоту, когда валюта выросла почти на 9% по отношению к доллару до примерно 145 в этом году.

Иена получила дополнительный импульс в апреле из-за растущего спроса на активы-убежища на фоне путаницы вокруг тарифов Трампа. При этом эксперты Jupiter Asset Management полагают, что валюта вырастет до 120 за доллар к концу года, что примерно на 17% выше текущих уровней.

Прогнозы по китайскому юаню тоже изменились. Вначале ожидалось, что торговые пошлины США ударят по юаню, но пока что наблюдается резкая распродажа самого доллара. В декабре эксперты Nomura ожидали ослабления юаня до 7,6 за доллар к маю, а аналитики JPMorgan прогнозировали курс в 7,5 за доллар во втором квартале. Вместо этого юань вырос на 1,8% в этом году, достигнув 7,1565 за доллар — самого высокого уровня за последние семь месяцев.

Тем не менее, стратеги говорят, что юань в конечном итоге ждет ослабление, учитывая напряженность в китайской экономике, которая может потребовать денежно-кредитного и фискального смягчения во второй половине года для поддержания роста экономики.

Эксперты Barclays полагают, что Китай захочет использовать юань в качестве выпускного клапана, а также для поддержания конкурентоспособности, учитывая продолжающееся давление на экономику и тот факт, что экспорт остается основным двигателем роста. По оценкам эксперта, юань ослабнет до 7,20 за доллар к концу года и до 7,25 к марту 2026 года.

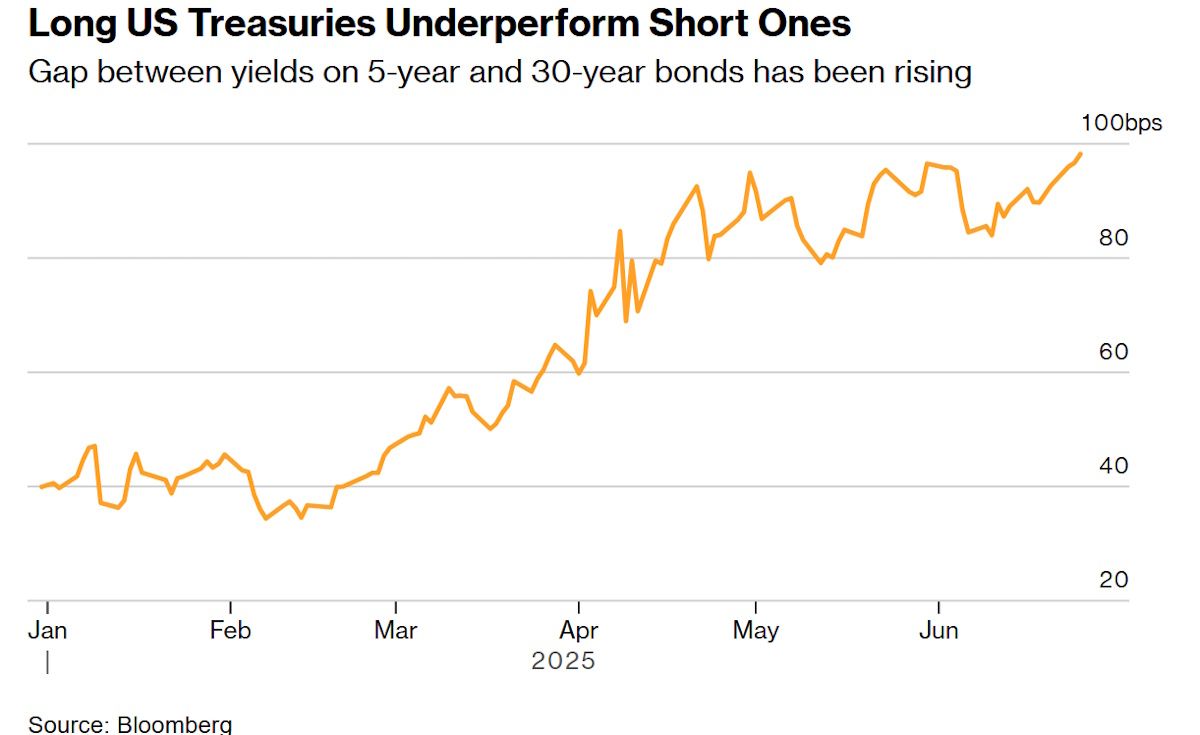

Глобальные облигации

В условиях нестабильности многие инвесторы стали обращать особое внимание на облигации. Ожидалось, что краткосрочные государственные облигации покажут хорошие результаты, чему способствовало снижение процентных ставок центральными банками мира по мере дальнейшего снижения инфляции. В то же время прогнозировалось, что долгосрочные облигации окажутся под давлением, поскольку правительства взяли на себя растущие уровни задолженности, чтобы покрыть растущий бюджетный дефицит и нарастить государственные расходы.

Ставки, структурированные вокруг этого расхождения, в значительной степени разыгрывались по всему миру, в том числе в США. Показатели так называемой срочной премии в долгосрочных казначейских облигациях США резко возросли, что свидетельствует о том, что покупатели требуют более высокой компенсации за безудержное заимствование.

Аналитики Pimco и Allspring Global Investments правильно предсказали расхождение в краткосрочной и долгосрочной доходности на мировых рынках облигаций. BlackRock Investment Institute также был прав, снизив долю долгосрочных казначейских облигаций.

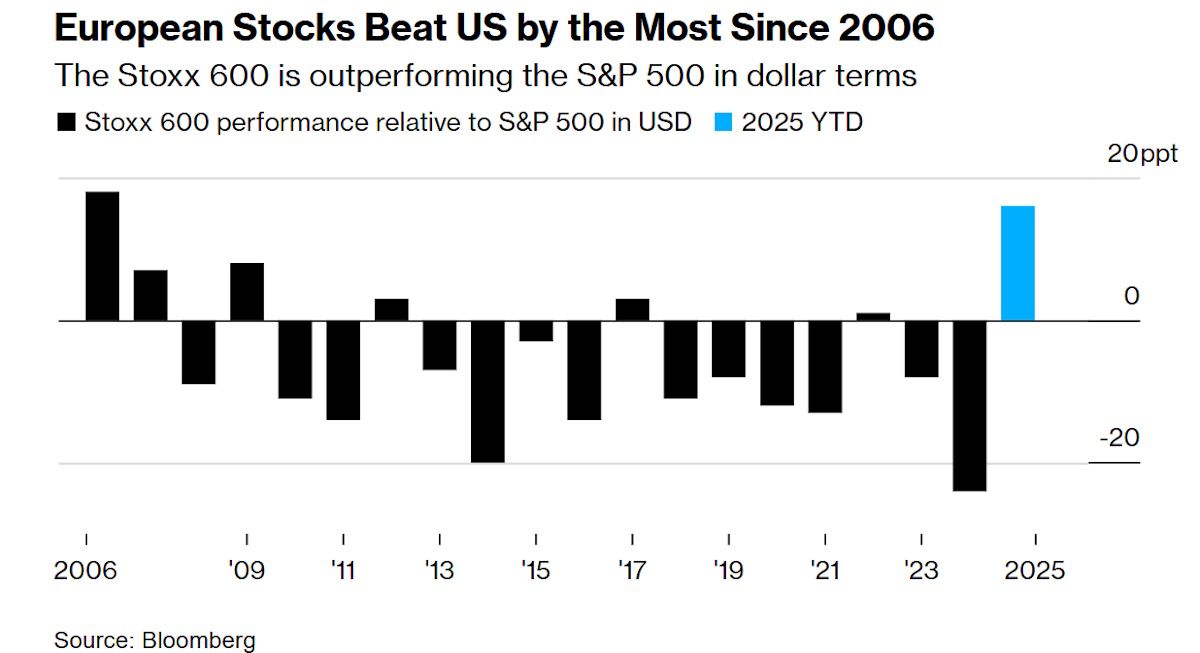

Европейские акции

В начале года было трудно найти поклонников европейских акций, не говоря уже об инвесторах, делающих ставку на то, что эти акции превзойдут по доходности американские аналоги.

Спустя шесть месяцев опасения по поводу вялой европейской экономики и угрозы пошлин были нивелированы планами Германии выделить сотни миллиардов евро на оборонные расходы после того, как Трамп потребовал, чтобы Европа оплачивала свои собственные военные расходы, а не полагалась на военную мощь США. В результате, по состоянию на 27 июня базовый индекс Stoxx 600 превзошел S&P 500 на 16 процентных пунктов в долларовом выражении, что является лучшим относительным показателем с 2006 года. Евро вырос до 1,17 доллара, вопреки широко распространенным прогнозам о паритете с долларом в начале 2025 года.

Возвращение интереса к акциям развивающихся рынков

Каждый год, начиная с 2017 года, акции развивающихся рынков отставали от акций США. Однако в 2025 году многие управляющие активами, среди которых был Morgan Stanley, были убеждены, что все будет иначе. И пока что проклятие, действительно, больше не работает. Бум в сфере искусственного интеллекта повысил интерес к компаниям из Тайваня, Южной Кореи и Китая. При этом общий инвестиционный аргумент в пользу развивающихся рынков подкреплен широкой валютной силой по отношению к доллару США и восприятием того, что период исключительности США подходит к концу.

Развивающиеся рынки позволили трейдерам разбогатеть на $1,8 трлн в 2025 году. Эксперты InTouch Capital Markets ожидают, что приток средств в акции развивающихся рынков продолжится благодаря благоприятному уровню инфляции и достойным темпам роста, подчеркивая, что геополитическая напряженность не помешала ралли в азиатском регионе.

Между тем турецкая лира пострадала в марте, упав до рекордно низкого уровня в течение получаса после того, как президент страны Реджеп Тайип Эрдоган приказал задержать своего главного политического соперника. Эти события напугали инвесторов, которые занимали средства в странах с низкими процентными ставками и вкладывали деньги в высокодоходные активы, деноминированные в лирах. Они опасались, что политический шок может в конечном итоге предвещать изменения в дружественной рынку экономической политике страны. Несмотря на то, что сильные опасения не материализовались, инвесторы все еще насторожены, и Pimco находится среди тех, кто сокращает риски вложений в турецкие облигации.

http://www.bloomberg.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба