3 апреля на МосБирже запущены торги акциями «Циана» после обмена депозитарных расписок. Сама компания находится в процессе редомициляции, которая завершится осенью 2025 года, что позволит выплатить акционерам экстрадивиденд с доходностью более 23% на акцию.

«Циан» будет одним из главных бенефициаров восстановления рынка недвижимости, что позволит нарастить выручку и рентабельность бизнеса, однако текущие цены полностью учитывают потенциал роста компании. Апсайд может увеличится только если ЦБ продолжит цикл снижения ставок, так как это снизит ставку дисконтирования.

Мы начинаем покрытие акций компании «Циан» и присваиваем рейтинг «Держать» с целевой ценой 582,4 руб. на горизонте 12 мес. Потенциал роста равен 3%.

При оценке справедливой стоимости компании мы использовали DCF-модель со ставкой дисконтирования 21,1%. Снижение ставки дисконтирования на 1% увеличивает целевую цену в среднем на 6–7%.

Cian является оператором ведущей онлайн-платформы по размещению объявлений по купле/продаже и аренде недвижимости в России, предоставляющей доступ через веб-сайт и мобильное приложение. Компания выступает ключевым бенефициаром и одним из основных двигателей процессов цифровизации на рынке недвижимости.

По данным «Дом.РФ», средневзвешенная ставка по рыночной ипотеке на первичном рынке жилья в 20 крупнейших российских банках, специализирующихся на ипотечном кредитовании, упала на 4,5 п. п. за первое полугодие 2024 года, до 24,48%. Согласно экспертам на рынке недвижимости, «комфортная» ключевая ставка для оживления рынка недвижимости составляет 15% и ниже.

«Циан» обладает наибольшей узнаваемостью бренда среди всех российских классифайдов недвижимости: 51%. У сервиса «Авито.Недвижимость» — 29%; у «ДомКлик» — 7%; у «Яндекс.Недвижимость» — 1%. Также компания занимает лидирующую долю в Московском регионе (~60%), а также в Ленинградском, Новосибирском, Омском и Екатеринбургском.

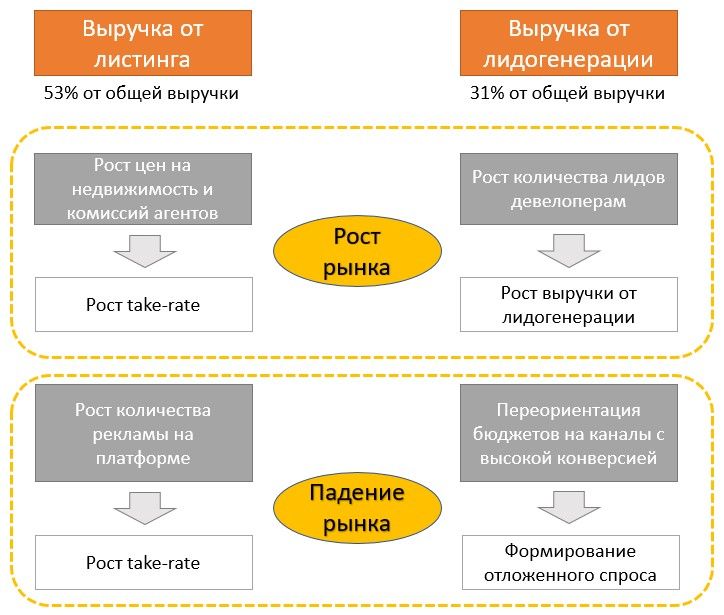

Бизнес-модель компании «Циан» обладает сетевым эффектом, который позволяет наращивать выручку при любой ситуации на рынке недвижимости. Два главных сегмента выручки — выручка от листинга и лидогенерации — приносят выгоду и при росте, и при снижении спроса на рынке недвижимости.

По нашей оценке, общая выплата дивиденда в 2025 году составит более 10,1 млрд руб., или 130 руб. на акцию (23% дивдоходности). После 2025 года компания планирует выплачивать в качестве дивидендов не менее 60% от скорр. чистой прибыли.

«Циану» не требуются большие капитальные расходы, так как основной рост бизнеса будет происходить за счет восстановления рынка недвижимости и повышения цен на услуги сервиса. Все капитальные затраты, необходимые для участия в этом росте, были осуществлены в прошлые годы. Таким образом, «Циан» способен получать стабильный денежный поток от операционной деятельности и направлять его акционерам.

Среди рисков стоит выделить конкуренцию со стороны экосистемных игроков, сильную зависимость от уровня процентных ставок и фазы экономического цикла.

Описание эмитента

Cian является оператором ведущей онлайн-платформы по размещению объявлений по купле/продаже и аренде недвижимости в России, предоставляющей доступ через веб-сайт и мобильное приложение. Компания выступает ключевым бенефициаром и одним из основных двигателей процессов цифровизации на рынке недвижимости.

Компания работает с 2001 года, когда сервис начал свою деятельность как Excel-таблица со списком объектов недвижимости, где можно арендовать квартиру. Сейчас Cian занимает лидирующие позиции в крупных и экономически развитых регионах страны, включая Московский, Ленинградский, Новосибирский, Омский и Екатеринбургский, которые формируют значительную часть российского рынка недвижимости. Компания представлена под брендами «Циан» (наиболее известен в Москве и Санкт-Петербурге), N1 (Новосибирск, Екатеринбург и другие города) и МЛСН (Омск и другие регионы).

Выручка «Циана» состоит из четырех сегментов:

за размещение объявлений на платформе;

за генерацию лидов застройщикам;

рекламная выручка;

транзакционная выручка (ипотечный маркетплейс и электронная регистрация).

В данный момент компания проходит процесс редомициляции, который, по нашим оценкам, завершится в октябре 2025 года. Согласно текущей структуре акционеров 36% компании принадлежит Speedtime group, 6% MM Asia Invest Limited, 8% Дёмину Дмитрию Владимировичу (основателю сервиса). Еще 43% акций находятся в свободном обращении. Помимо этого, 7% уставного капитала являются квазиказначейскими акциями, они находятся на балансе Cian Investments Ltd. и предназначены для мотивации персонала.

Рынок недвижимости в России

В 2024 году объем сделок на рынке недвижимости России сократился на 5% г/г, до 23,3 трлн руб. Причина снижения заключается в сокращении программ льготной ипотеки с 1 июля 2024 года на фоне высокой ключевой ставки.

Согласно исследованию J’son & Partners, рынок имеет потенциал роста до 30,7 трлн руб. к 2029 году (GAGR составляет 7,1%), а главными драйверами будут выступать снижение ключевой ставки вкупе с реализацией отложенного спроса, так как около 60% опрошенных респондентов планируют купить квартиру в ближайшие два-три года.

По данным «Дом.РФ», средневзвешенная ставка по рыночной ипотеке на первичном рынке жилья в 20 крупнейших российских банках, специализирующихся на ипотечном кредитовании, упала на 4,5 п. п. за первое полугодие 2024 года. К началу июля 2025 года она достигла отметки 24,48%. Согласно экспертам на рынке недвижимости, «комфортная» ключевая ставка для оживления рынка недвижимости составляет 15% и ниже.

Несмотря на рост цен на недвижимость за последние годы, ситуацию нельзя назвать пузырем. Если посмотреть на график доступности жилья, то количество средних зарплат, необходимых для покупки 1 квадратного метра на вторичном рынке жилья, не изменилось с 2017 года (1,3 зарплаты за 1 квадратный метр).

На первичном рынке жилье стало менее доступно (показатель вырос с 1,3 в 2019 году до 2 в 2024 году), но не критично, так как в начале нулевых доступность жилья была еще меньше.

При восстановлении рынка недвижимости компании-агрегаторы будут главными бенефициарами этого процесса.

Перспективы и риски «Циана»

«Циан» обладает наибольшей узнаваемостью бренда среди всех российских классифайдов недвижимости: 51%. У сервисов «Авито.Недвижимость» — 29%, у «ДомКлик» — 7%, у «Яндекс.Недвижимость» — 1%. Также компания занимает лидирующую долю в Московском регионе (~60%), а также в Ленинградском, Новосибирском, Омском и Екатеринбургском. В остальных регионах классифайд занимает 2-е место на рынке с долей около 30% (1-е место у «Авито.Недвижимость» с долей около 60%, а на остальных игроков приходится менее 10% всего рынка).

«Циан» закрывает все потребности клиента на рынке недвижимости: от поиска и оценки объекта до поиска финансирования сделки и ее регистрации.

В 2024 году среднее количество уникальных пользователей в месяц (UMV) достигло 19,6 млн. Это результат топ-2 за всю историю компании, уступает только показателям 2021 года, когда UMV составил 20,5 млн.

Несмотря на кризисный период, среднесуточное количество объявлений на платформе в 2024 году составило 1,94 млн. Из этого количества в среднем около 18% приходится на Москву и Московскую область, остальное на прочие регионы. Данный показатель хорошо коррелирует с кризисными ситуациями на рынке недвижимости: чем хуже ситуация на рынке, тем выше количество объявлений, так как квартиры тяжело продавать. Для сравнения: в тяжелый 2020 год, когда была максимальная неопределенность на рынке в связи с COVID-19, количество объявлений составило 2,14 млн.

Бизнес-модель компании «Циан» обладает сетевым эффектом, который позволяет наращивать выручку при любой ситуации на рынке недвижимости. Два главных сегмента выручки — выручка от листинга и лидогенерации — приносят выгоду и при росте, и при снижении спроса на рынке недвижимости:

Take-rate «Циана» имеет потенциал роста до мировых аналогов. Текущий take-rate «Циана» (процент выручки классифайда от агентских комиссий) составляет около 1,5%, когда у испанского Idealista — 3,4%, немецкого IS24 — 3,5%, у эстонского KV — 4,1%, а у британского Right Move — 7,0%. Помимо этого, «Авито» в регионах имеет take-rate 2,2%, тогда как «Циан» всего 0,5%.

«Циан» намерен выплатить экстрадивиденд после завершения редомициляции. После выхода на IPO в 2021 году компания не выплачивала дивиденды сначала из-за степени развития бизнеса, а потом из-за ограничений выплаты по депозитарным распискам после февраля 2022 года. За несколько лет на балансе «Циана» скопилось более 9,5 млрд руб. денежных средств, на которые компания получает процентный доход в условиях высокой ключевой ставки. Такой объем денежных средств не требуется для развития, поэтому основную часть планируется выплатить акционерам после завершения редомициляции, ожидается в октябре. Скорее всего, решение по выплате будет принято после выхода отчета за 9 месяцев 2025 года, который ожидается в ноябре. Таким образом, «Циан» сможет заработать еще больше денежных средств как от операционной деятельности, так и в виде процентного дохода. По нашей оценке, общая выплата в 2025 году составит более 10,1 млрд руб., или 130 руб. на акцию (23% дивдоходности). После 2025 года компания планирует выплачивать в качестве дивидендов не менее 60% от скорр. чистой прибыли.

Компания также имеет потенциал роста рентабельности до уровня аналогов. Рентабельность скорр. EBITDA «Циана» составляет 25% (для сравнения: в 2019 году — всего 5%), тогда как у Idealista — 36%, у ReaGroup — 54%, а у «Авито» — 44%. Увеличение рентабельности будет достигаться за счет снижения доли маркетинговых расходов в выручке из-за увеличения сетевого эффекта на фоне восстановления рынка недвижимости.

«Циан» запустил программу обратного выкупа акций на сумму до 3 млрд руб. сроком до апреля 2026 года. Пока не выкуплено ни одной акции в рамках данной программы, и, по словам менеджмента, выкупа может и не быть при условии, что котировки акций не слишком сильно упадут (по нашим оценкам, «Циан» может начать выкуп при цене акций ниже 450 руб.). Если выкупа не последует, то все предназначавшиеся для этого средства пойдут на дивиденды.

«Циану» не требуются большие капитальные расходы, так как основной рост бизнеса будет происходить за счет восстановления рынка недвижимости и повышения цен на услуги сервиса. Все капитальные затраты, необходимые для участия в этом росте, сделаны в прошлые годы. Таким образом, «Циан» способен получать стабильный денежный поток от операционной деятельности и направлять его акционерам.

«Циан» не обладает льготной налоговой ставкой, как многие другие публичные ИТ-компании. Налоговая ставка для «Циана» составляет 25%, так как рекламная выручка не подходит под определение ИТ-выручки, что необходимо для получения льготной налоговой ставки.

Среди рисков стоит выделить конкуренцию со стороны экосистемных игроков, таких как «Авито», «Яндекс.Недвижимость» и «ДомКлик» (но большинство из них не предоставляют такой широкий комплекс услуг, как «Циан»). Среди других угроз — сильная зависимость от уровня процентных ставок и фазы экономического цикла. Если ЦБ будет долго удерживать процентные ставки на текущем уровне, то восстановление рынка недвижимости может отложиться на неопределенное время.

Финансовые показатели и прогнозы

По итогам 1Q 2025 компания «Циан» отчиталась о противоречивых показателях. Выручка выросла на 5%, при росте операционных затрат на 15%, где наибольший рост показали затраты на персонал (+21% г/г) из-за активного найма сотрудников. При этом скорректированная EBITDA сократилась на 21% г/г, до 754 млн руб.

Чистая прибыль в отчетном квартале сократилась на 71% г/г, до 217 млн руб. Однако данное снижение обусловлено в основном потерей на курсовых разницах, так как большая часть денежной подушки была в валюте, а курс рубля за первый квартал укрепился на 26%. Менеджмент заявил, что все валютные сбережения были конвертированы в рубли и размещены на депозиты по рыночным ставкам. В следующие кварталы не должно быть такого резкого сокращения чистой прибыли.

Что касается более репрезентативного периода, всего 2024 года, выручка компании «Циан» увеличилась на 13% г/г, до 13 млрд руб., а главными драйверами стали:

рост выручки от размещения объявлений, так как из-за низкого спроса на рынке объявления дольше продаются, агенты должны дольше платить за их поддержание в поиске;

рост рекламной выручки, так как застройщики больше тратятся на рекламу своих объектов, чтобы привлечь ограниченный круг потенциальных покупателей именно к ним.

Скорр. чистая прибыль выросла на 22%, до 3,2 млрд руб., в основном за счет процентных доходов с депозитов (рост почти в 2 раза, до 731 млн руб.). Скорр. чистая маржа выросла с 23% до 25%.

Операционный денежный поток вырос на 16% г/г, до 2,8 млрд руб., что стало рекордом. Свободный денежный поток вырос на 15%, до 2,7 млрд руб.

Мы построили финансовую модель по показателям компании до 2029 года. Она предполагает GAGR выручки 23% до 2029 года. Скорр. EBITDA может расти со среднегодовым темпом 30% за счет оптимизации операционных расходов, а скорр. чистая прибыль — с GAGR 25% из-за высокой базы 2024 года, обусловленной высокими процентными доходами. Рентабельность показателей увеличится с 25% до 33% для скорр. EBITDA и с 25% до 27% для скорр. чистой прибыли.

Наш прогноз дивидендов предполагает, что компания не будет выкупать акции в рамках обратного выкупа, и основная часть денежных средств будет направлена на экстрадивиденд. В 2026 году и далее дивиденд рассчитан, исходя из минимального объема выплат по дивидендной политике (60% от скорр. чистой прибыли).

Оценка

Для определения справедливой стоимости акций компании «Циан» мы использовали оценку по DCF-модели.

В качестве предпосылок взяли расчет FCFF через EBIT. WACC был рассчитан с учетом исторической премии за риск (8%), а терминальные темпы роста взяты на уровне 6%, где 4% составляет инфляция, а 2% — реальный рост ВВП в долгосрочном периоде.

Оценка предполагает целевую капитализацию «Циана» 45,2 млрд руб. и целевую стоимость акций 582,4 руб. Исходя из потенциала роста лишь на 3% к текущей цене мы присваиваем рейтинг «Держать» акциям «Циан».

Среди потенциальных драйверов роста целевой цены — снижение ставки дисконтирования, которое возможно при условии дальнейшего снижения ключевой ставки ЦБ. По нашим оценкам, снижение ставки дисконтирования на 1% приводит к повышению целевой цены на 6–7%.

Технический анализ

На дневном графике котировки консолидируются на уровне 560 руб. и двигаются по локальному восходящему тренду. Главным уровнем сопротивления выступает 589 руб. Пробитие этого уровня может привести к росту акций, до 710 руб. за акцию.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба