Обновленный план и индексация тарифов взбодрили инвесторов. Сколько

может заплатить компания по итогам следующего года? Разбираемся в обзоре.

ИНВЕСТИЦИОННАЯ ВОЗМОЖНОСТЬ

- Лидер рынка. Компания увеличивает полезный отпуск электроэнергии. Ленэнерго — лидер на рынке с большим потенциалом реализации инфраструктурных проектов.

- Высокая рентабельность. Рентабельность по EBITDA составила 56% благодаря эффективному контролю над затратами.

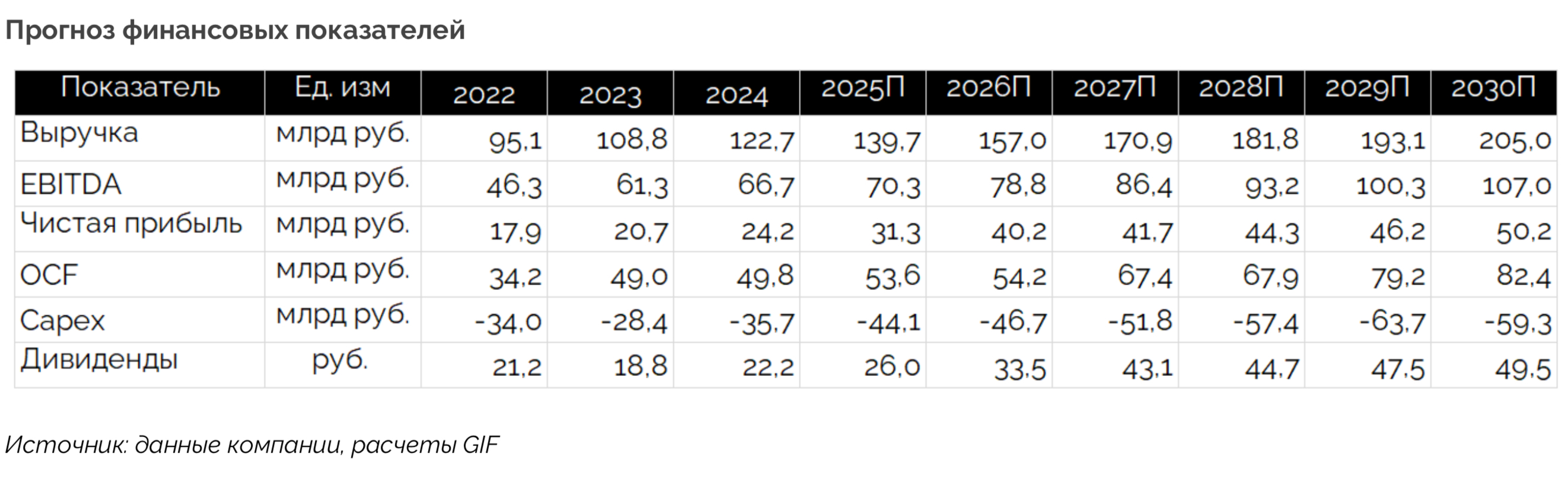

- Дивиденды. Растущие на величину тарифа дивиденды, приносящие высокую доходность. Обновленный ИПР предполагает дивиденд почти 37 руб. (17% к текущей цене).

- Кубышка. Чистая денежная позиция в 25 млрд руб. поддержит реализацию программы капитальных затрат в 220 млрд руб. с 2024 по 2028 гг.

- Рост рынка обусловлен заявками на техприсоединение промышленных потребителей, реализующих свои проекты, а также созданием инфраструктуры для жилых комплексов.

- СиПР (Схема и программа развития) до 2030 года учитывает модернизацию генерирующих мощностей и строительство энергетической инфраструктуры для промышленных проектов в регионе.

Выручка в I квартале прибавила 11% г/г и почти достигла 37 млрд руб. при опережающем росте себестоимости почти на 15% г/г.

EBITDA увеличилась до 21 млрд руб. (+17% г/г). Рентабельность оказалась выше I квартала прошлого года на 2,8 п. п.

Чистая денежная позиция составляет 25 млрд руб., что генерирует вдвое больше процентного дохода (1,7 млрд руб.).

Чистая прибыль по РСБУ (от нее в виде дивидендов платят 10%) выросла на 12% г/г — до 11,5 млрд руб., в том числе за счет рекордных процентных доходов.

СИЛЬНЫЕ СТОРОНЫ И ВОЗМОЖНОСТИ

- Стабильный дивидендный поток, растущий на величину индексации тарифа, обеспечивает высокую дивидендную доходность. По нашим консервативным оценкам, дивиденд за 2025 г. составит 34 руб., тогда как бизнес-план компании предусматривает 37 руб. Существенная переоценка акции при снижении ставки для нормализации дивидендной доходности.

- Тарифы ежегодно индексируются больше инфляции, в том числе в обновленном прогнозе бюджета на 2026–2028 гг.

- Снижение ставки приведет к меньшему размеру списаний в IV квартале по сравнению с прошлым годом.

- Операционная эффективность и контроль над расходами позволяют расти быстрее инфляции.

- Монополист на региональном рынке передачи электроэнергии с высоким потенциалом реализации промышленных и жилищных инфраструктурных проектов.

- Растущая чистая денежная позиция приносит дополнительную прибыль, увеличивая дивиденды и облегчая реализацию инвестиционной программы.

СЛАБЫЕ СТОРОНЫ И РИСКИ

- Списания основных средств в IV квартале могут существенно сократить прибыль и дивиденды.

- Компания может пересмотреть бизнес-план в сторону уменьшения прибыли и дивидендов осенью.

- При сохранении жесткой ДКП дивидендным акциям сложнее конкурировать с облигациями и вкладами. Это может негативно влиять на оценку акций.

ВЫВОД: ПОКУПАТЬ

Ленэнерго представил многообещающий бизнес-план на ближайшие годы. Однако стоит помнить, что сетевые компании часто пересматривают свои планы и презентуют более актуальную версию ближе к

концу года.

Инвестиционный кейс Ленэнерго в ближайшие годы могут поддержать повышенная индексация тарифов и сокращение обесценений основных средств. Это станет источником растущих дивидендов. Ожидаем

уверенные результаты в 2025 г. и нижнюю границу дивиденда около 34 руб. Считаем компанию подходящей для долгосрочных инвесторов с консервативным отношением к риску и хорошим выбором в дивидендный портфель. Сохраняем идею в привилегированных акциях Ленэнерго.

ПРИЛОЖЕНИЕ. ИСХОДНЫЕ ДАННЫЕ И ДОПУЩЕНИЯ ДЛЯ DCF-МОДЕЛИ

- Применялась модель дисконтированных дивидендов.

- Прогноз выручки основан на данных о тарифах для сетевых компаний.

- Прочие доходы/расходы получены как средняя доля выручки.

- Значимую часть прибыли в ближайшие годы будут составлять процентные доходы со средней ставкой 17% и 14% в 2025 и 2026 гг.

- Дивиденды выплачиваются в соответствии с текущей дивидендной политикой — 10% от чистой прибыли по РСБУ. Выплата за 2024 г. происходит в 2025 г. и т. д.

- Ставка дисконтирования 21%, а в постпрогнозном периоде 20%, при долгосрочном темпе роста 5%.

https://t.me/global_invest_fund

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба