Указы Дональда Трампа и восстановление спотовых цен на уран стали триггерами ралли в ядерном секторе, что выразилось в росте стоимости паев VanEck Uranium and Nuclear ETF более чем на 20% за последние три месяца. Перспективы снятия регуляторных барьеров и заявленная Белым домом цель увеличить атомные мощности США в четыре раза к 2050 году способствовали переоценке компаний, входящих в состав фонда. В связи с этим мы повысили 12-месячную целевую цену по ETF. Инструмент по-прежнему представляется привлекательной возможностью для инвесторов, заинтересованных в участии в долгосрочном росте мировой атомной энергетики.

На данный момент наша целевая цена для VanEck Uranium and Nuclear ETF равна $125,5 на 12 месяцев, что соответствует рейтингу «Покупать» и потенциалу роста на 19,3%.

VanEck Uranium and Nuclear ETF (NLR) — это биржевой фонд, предоставляющий возможность инвестиций в компании, работающие в сфере ядерной энергетики и добычи урана.

Портфель ETF включает 25 акций. В топ-5 входят компании Constellation Energy (8,1%), Cameco (7,2%), BWX Technologies (5,9%), PSEG (5,6%) и Centrus Energy (4,8%).

Серия президентских указов Дональда Трампа задала амбициозные цели по увеличению установленной атомной мощности США в четыре раза к 2050 году, что стало ключевым драйвером роста акций ядерного сектора и поддержало котировки VanEck Uranium and Nuclear ETF. Предусмотренные меры — ускорение лицензирования новых проектов, продление сроков эксплуатации действующих реакторов и снятие регуляторных барьеров для внедрения малых модульных реакторов (ММР) — создают условия для сокращения инвестиционных циклов и снижения регуляторных рисков. Эти инициативы формируют долгосрочный катализатор притока частного капитала в отрасль и открывают новые рынки для коммерциализации передовых ядерных технологий.

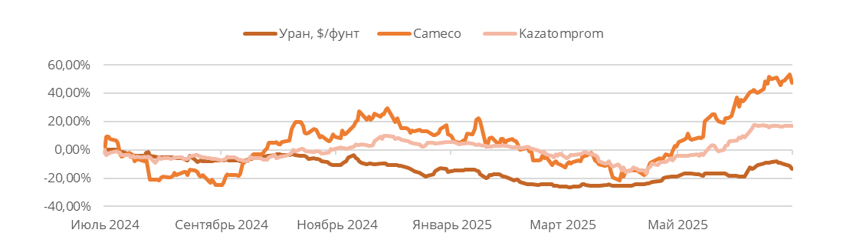

Рост спотовых цен на уран. Спотовые цены на уран восстановились до $74 за фунт (+17% от мартовских минимумов), отражая структурный дефицит на рынке и рост активности кэрри-трейдеров, использующих арбитраж между спотом и долгосрочными контрактами. По оценкам UxC, к 2030 году дефицит может достичь 40 млн фунтов в год, что создает устойчивую поддержку для котировок. На этом фоне бумаги ведущих уранодобытчиков Cameco и Kazatomprom, входящих в VanEck Uranium and Nuclear ETF, возобновили рост после длительной коррекции.

Мы использовали консенсусные целевые цены акций компаний —представителей ETF в Reuters для оценки потенциала VanEck Uranium and Nuclear ETF. Целевая цена ETF, по нашим оценкам, равна $125,5 что соответствует потенциалу роста на 19,3%.

Среди рисков для отрасли мы отмечаем по-прежнему высокий уровень процентных ставок в США, неопределенность перспектив коммерциализации малых модульных реакторов и угрозу аварий на АЭС.

Описание ETF

VanEck Uranium and Nuclear ETF (NLR) — биржевой фонд, который предоставляет инвесторам доступ к компаниям, работающим в сфере ядерной энергетики и добычи урана. Фонд стремится максимально точно отслеживать динамику индекса MVIS Global Uranium & Nuclear Energy Index, который отражает активность компаний, занимающихся добычей урана, строительством и обслуживанием ядерных объектов, а также производством электроэнергии на основе ядерных технологий. Фонд был запущен 13 августа 2007 г. и находится под управлением инвестиционной компании VanEck. Комиссия за управление составляет 0,6%.

По состоянию на 10 июля 2025 г. рыночная капитализация фонда составляет $1,2 млрд, а количество обращающихся акций — 15,9 млн. В портфеле ETF представлены 25 компаний из США (44%), Австралии (16%), Канады (12%), Китая (8%) и других стран. Большинство из них работают в сфере добычи урана (48%) и эксплуатации АЭС (24%). Наибольшие доли в ETF занимают Constellation Energy (8,1%), Cameco (7,2%), BWX Technologies (5,9%), PSEG (5,6%) и Centrus Energy (4,8%).

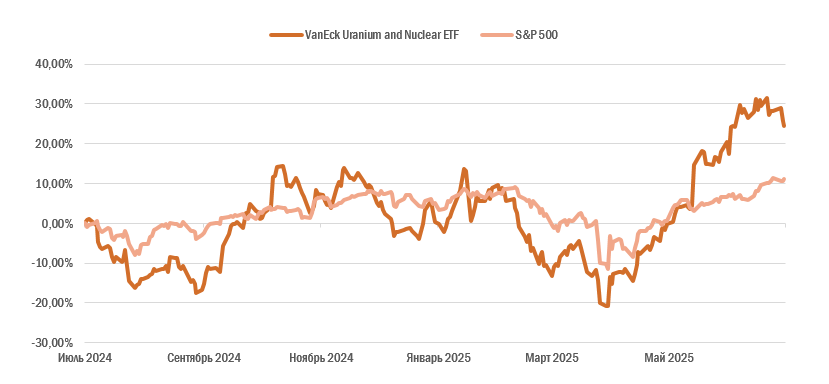

За последние 12 месяцев котировки NLR выросли на 24,3%, тогда как индекс S&P 500 прибавил лишь 11,2%. Как видно на графике, динамика паев VanEck Uranium and Nuclear ETF начала опережать широкий рынок в конце мая, когда Дональд Трамп подписал указы о реформе атомной отрасли, что спровоцировало ралли отраслевых акций. В июне — июле котировки ETF закрепились на новых, более высоких уровнях. Подобный рост, как в апреле — июне 2025 года, уже наблюдался осенью 2024 года, когда акции компаний, связанных с ядерной энергетикой, резко подорожали на фоне серии заявлений о сотрудничестве американских технологических гигантов с операторами АЭС и разработчиками малых модульных реакторов (ММР). Впоследствии котировки ETF удерживались на повышенных уровнях, однако в начале 2025 года последовала заметная коррекция, вызванная затяжным снижением спотовых цен на уран.

VanEck Uranium and Nuclear ETF: ребазированная динамика

Дивидендная политика

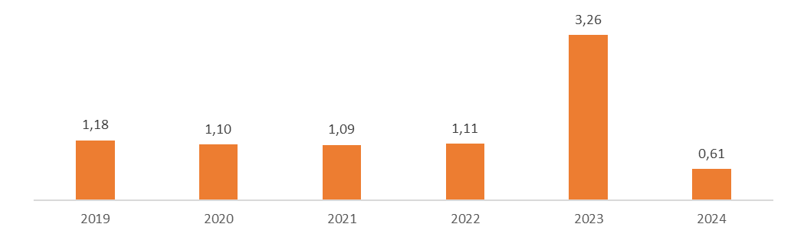

VanEck Uranium and Nuclear ETF выплачивает дивиденды ежегодно в декабре, однако их размер заметно колеблется в зависимости от структуры портфеля. Снижение выплат в 2024 году связано с ростом доли компаний, развивающих передовые ядерные технологии. В отличие от операторов АЭС, они нередко остаются убыточными и не распределяют прибыль между акционерами.

VanEck Uranium and Nuclear ETF: динамика дивидендов, $

Перспективы отрасли

Указы Трампа. Серия президентских указов Дональда Трампа стала ключевым драйвером роста акций ядерного сектора в последние месяцы и поддержала котировки VanEck Uranium and Nuclear ETF, обозначив амбициозные цели по наращиванию установленной атомной мощности США в четыре раза — с ~100 ГВт в 2024 году до 400 ГВт к 2050 году. Для достижения этого прорыва предусмотрены структурные меры: сокращение сроков лицензирования новых проектов до 18 месяцев (против текущих 36–50), ускорение продления лицензий действующих реакторов, а также снятие регуляторных барьеров, препятствующих внедрению инновационных конструкций реакторов. Эти шаги могут напрямую повысить инвестиционную привлекательность отрасли благодаря сокращению цикла реализации проектов и смягчению регуляторных рисков, что особенно важно в условиях высоких процентных ставок. Восстановление промышленной базы ядерного топливного цикла — за счет ревизии стратегических запасов урана и плутония и создания топливного резерва — может помочь укрепить цепочки поставок и снизить зависимость США от импорта. Кроме того, запуск к 2028 году демонстрационного реактора на военной базе создает задел для Пентагона как потенциального заказчика, открывая новые рынки для коммерциализации технологий малых модульных реакторов (ММР). Совокупность этих инициатив формирует долгосрочный катализатор роста для компаний, входящих в состав ETF, способный стимулировать приток частного капитала в сектор и ускорить переход к масштабному развертыванию передовых ядерных технологий.

Спотовые цены на уран продолжают восстанавливаться: к 10 июля стоимость топлива достигла $74 за фунт, что более чем на 17% выше мартовских минимумов 2025 года. Рост котировок поддерживается рядом фундаментальных факторов. Прежде всего, на рынке урана сохраняется структурный дефицит: многолетнее недоинвестирование в добычу и снижение производительности действующих предприятий привели к неспособности мировой промышленности удовлетворить растущий спрос. По оценкам UxC, к 2030 году дефицит может достигнуть порядка 40 млн фунтов в год. Дополнительным катализатором для спотовых цен стала активность кэрри‑трейдеров, использующих разницу между спотовыми и долгосрочными контрактными ценами (в среднем около $80 за фунт). Закупая уран по более низким спотовым ценам и неся издержки на хранение, трейдеры затем перепродают его конечным потребителям с премией, что оказывает дополнительную поддержку спотовому рынку. На фоне роста спотовых цен после многомесячного снижения к росту перешли акции крупнейших уранодобывающих компаний, входящих в состав VanEck Uranium and Nuclear ETF, — Cameco и Kazatomprom.

Сравнительная динамика спотовых цен на уран и акций крупнейших уранодобывающих компаний

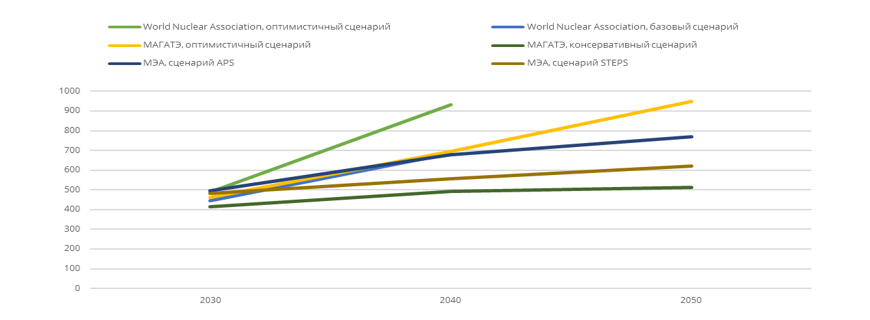

Атомные мощности в ближайшие годы продолжат расти. Международное энергетическое агентство (МЭА) прогнозирует значительный рост ядерных мощностей для достижения глобальных климатических целей. Согласно сценарию «Нулевые выбросы к 2050 году» (Net Zero Emissions by 2050, NZE), мощность атомной энергетики увеличится с 370 ГВт в 2023 году до приблизительно 1017 ГВт к 2050 году. В менее амбициозном сценарии (Announced Pledges Scenario, APS), который основывается на уже объявленных обязательствах стран, атомные мощности достигнут 722 ГВт, а выработка электроэнергии на мировых АЭС вырастет с 2767 ТВт⋅ч до 4460 ТВт⋅ч.

Сценарии роста установленных мощностей атомной энергетики в мире, ГВт

Американские технологические гиганты проявляют растущий интерес к ядерной энергетике для удовлетворения увеличивающихся энергетических потребностей своих дата-центров. Например, Constellation Energy планирует перезапустить АЭС Three Mile Island, чтобы поставлять электроэнергию для дата-центров Microsoft по 20-летнему контракту. Запуск первого энергоблока запланирован на 2028 год. Одновременно Amazon заключила соглашение с Energy Northwest о разработке четырех малых модульных реакторов, ввод которых в эксплуатацию намечен на первую половину 2030-х годов. Кроме того, Google подписала договор с Kairos Power о покупке электроэнергии, которую будут производить ММР компании. Интерес со стороны крупных технологических компаний может стать мощным катализатором для привлечения дополнительных инвестиций в разработку и внедрение ММР, ускоряя развитие этой технологии.

Риски отрасли

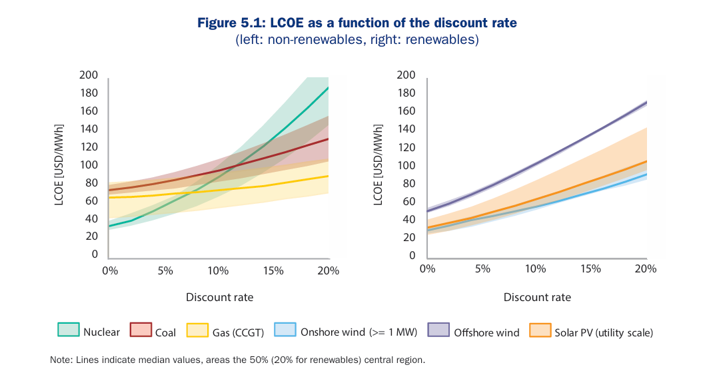

Высокая стоимость строительства снижает конкурентоспособность АЭС по сравнению с другими типами электростанций. Ядерная энергетика отличается одними из самых высоких капитальных затрат среди технологий производства электроэнергии. По данным EIA, в США строительство ядерных установок на освоенных площадках обходится в $6 041 за кВт. Это значительно дороже, чем комбинированные газотурбинные установки, стоимость которых составляет от $958 до $2 481 за 1 кВт, а также угольные электростанции ультра-сверхкритического типа, капитальные затраты на которые варьируются в пределах от $3 676 до $5 876 за 1 кВт в зависимости от уровня улавливания углерода. Высокая доля капитальных затрат в структуре удельной стоимости (LCOE) атомной энергии в сочетании с длительными сроками эксплуатации АЭС делает этот показатель очень чувствительным к процентным ставкам. С учетом того что ключевая ставка ФРС пока остается на повышенном уровне, возможность инициации новых проектов строительства АЭС в США в ближайшие годы остается под вопросом.

Зависимость удельной стоимости электроэнергии (LCOE) от ставки дисконтирования по видам источников энергии

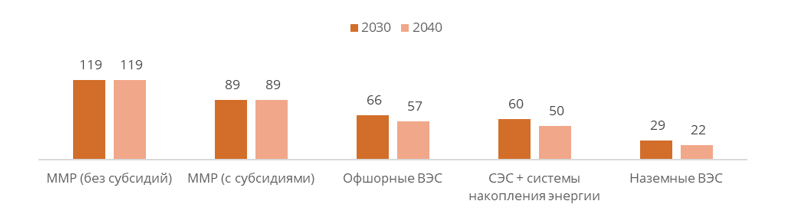

Перспективы коммерциализации технологий малых модульных реакторов (ММР) остаются неопределенными. Текущие проекты строительства сталкиваются с многократными задержками и значительным ростом затрат, а опыт немногих уже введенных в эксплуатацию установок демонстрирует, что изначально заявленные сроки строительства часто оказываются нереалистичными. Кроме того, капитальные затраты на возведение ММР пока не позволяют говорить о конкурентоспособности этой технологии — по сравнению как с газовыми ТЭС, так и с традиционными реакторами. К 2023 году оценка стоимости проектов трех ключевых разработчиков — NuScale, X‑Energy и GE‑Hitachi — более чем удвоилась относительно первоначальных прогнозов, превысив $10 000 за 1 кВт установленной мощности. В результате по текущим оценкам IEEFA, себестоимость электроэнергии, вырабатываемой ММР, в среднесрочной перспективе останется неконкурентоспособной даже на фоне возобновляемых источников энергии. При этом важно отметить, что публичные разработчики ММР — Oklo и NuScale — по-прежнему не вышли на операционную прибыль. Это затрудняет оценку справедливой стоимости их бизнеса и делает акции крайне волатильными и чувствительными к новостному фону в отрасли. В совокупности эти компании занимают около 8% портфеля ETF, что повышает риски данного финансового инструмента.

Прогнозная стоимость генерации электроэнергии по типам источников энергии, $/МВт⋅ч

Риски аварий на объектах атомной энергетики остаются актуальными, несмотря на значительное ужесточение стандартов безопасности после аварии на АЭС «Фукусима-1» в 2011 г. Этот инцидент продемонстрировал, что в экстремальных ситуациях угроза аварий сохраняется, а их последствия вызывают широкий общественный резонанс. Например, после Фукусимы такие страны, как Германия, радикально пересмотрели свою энергетическую политику, приняв решение отказаться от атомной энергетики. Хотя современные стандарты безопасности на атомных объектах стали значительно строже, полностью исключить вероятность аварий невозможно.

Оценка

Для оценки потенциала VanEck Uranium and Nuclear ETF мы воспользовались медианными целевыми ценами бумаг компаний — представителей фонда. Согласно данному методу, целевая цена составляет $125,5 с потенциалом роста на 19,3% от текущих уровней. Исходя из этого, мы присваиваем фонду рейтинг «Покупать».

VanEck Uranium and Nuclear ETF: оценка потенциала

Технический анализ

В ходе ралли в апреле — июне котировки NLR существенно перегрелись, поэтому их текущая коррекция выглядит вполне закономерной. С технической точки зрения снижение может продолжиться до уровня поддержки в районе $100, от которого возможно формирование отскока.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба