Предстоящее заседание Совета директоров ЦБ 25 июля будет «опорным», это означает, что помимо решения по ключевой ставке и сигнала, регулятор представит обновленный макропрогноз (действующий макропрогноз был представлен на апрельском заседании). Также, на ежегодной основе, ЦБ обновит оценку долгосрочной нейтральной ставки (сейчас 7,5-8,5%).

Хотя по итогам предыдущего заседания ЦБ сохранил нейтральный сигнал (что теоретически означает возможность снижения, сохранения или даже повышения ключевой ставки на следующем заседании), сомнений в том, что на предстоящем заседании ключевая ставка будет снижена вновь, практически нет. Глава ЦБ Э. Набиуллина предположила в начале июля, что основной вопрос будет в шаге снижения. Руководство ЦБ (зампред А. Заботкин, советник главы Банка России К. Тремасов) не исключили снижение ключевой ставки 25 июля более чем на 100 б.п.

На наш взгляд, основными рассматриваемыми вариантами могут стать снижение на 100 или на 200 б.п., т.е., до 18% или 19%. Возможен также промежуточный вариант снижения на 150 б.п. Вариант снижения на 200 б.п. представляется нам немного более вероятным. Реальная ключевая ставка сейчас очень высока по всем критериям, и это оказывает тормозящее влияние на экономическую активность, причем неравномерное (рост экономики замедлился, потребительский спрос ослабевает, в ряде отраслей уже идет спад).

Мы полагаем, что замедление инфляции и экономической активности с опережением прогнозов ЦБ, существенно укрепившийся с начала года курс рубля дают основания для снижения ключевой ставки на 200 б.п. с тем, чтобы ДКУ не становились чрезмерно жесткими. Текущая инфляция с коррекцией на сезонность, по оценке ЦБ, в мае-июне была близка к целевым 4% SAAR. После ожидаемого скачка инфляции в первую неделю июля на 0,79% из-за повышения тарифов ЖКХ, на следующей неделе недельная инфляция вернулась к околонулевым значениям (0,02%), цены производителей в июне снижались четвертый месяц подряд. Вышедшие в последние дни материалы ЦБ содержат выводы о снижении напряженности на рынке труда и более умеренной динамике спроса.

Инфляционные ожидания населения в июле, несмотря на повышение тарифов и связанное с этим ускорение инфляции, не выросли, оставшись на уровне 13,0%, а оценка наблюдаемой инфляции даже снизилась – до 15,0% (минимум с сентября прошлого года) с 15,7% в июне. Хотя ЦБ хотел бы видеть устойчивое снижение инфляционных ожиданий населения к «идеальным» 8-10%, которые были в 2017-19 гг, в период нахождения инфляции вблизи цели, отсутствие их роста в ответ на повышение тарифов можно считать относительно неплохой новостью; есть надежда, что после этого они могут начать снижаться вслед за замедлением инфляции. Но это предположение требует подтверждения фактическими данными.

Однако регулятор может ограничиться меньшим шагом (например, 100 б.п.), обратив внимание на повышенную инфляцию в секторе услуг, все еще напряженный рынок труда (рекордно низкая безработица, не столь ощутимое замедление роста зарплат), «зависшие» в диапазоне 13-14% инфляционные ожидания населения, высокие показатели расходов и дефицита бюджета в 1П25 при неопределенности бюджетных проектировок на текущий год и будущую 3-летку (они должны появиться в сентябре), риски для курса рубля со стороны нового этапа повышения импортных тарифов США с 1 августа и возможных новых санкций США и ЕС в отношении России и ее торговых партнеров. Банк России постоянно напоминает, что намерен выстраивать ДКП таким образом, чтобы устойчиво вернуть инфляцию к цели 4% в 2026 г., что означает продолжительный период проведения жесткой денежно-кредитной политики. Также ЦБ не раз упоминал, что намерен не допустить повторения ситуации 1П24, когда ожидания снижения ключевой ставки разогнали инфляцию, в результате вместо снижения ключевой ставки регулятору пришлось ее повышать.

По нашему мнению, ЦБ необходимо снижать ключевую ставку, реагируя на существенное замедление инфляции, иначе нарастание жесткости ДКУ в реальном выражении может привести к «переохлаждению» экономики и все более заметным финансовым проблемам у предприятий. Но ЦБ может по-прежнему отражать в коммуникации, что он планирует сохранять (реальную) жесткость ДКП, принимая решение по ключевой ставке в зависимости от скорости и устойчивости снижения инфляции и инфляционных ожиданий, а также баланса рисков, т.е. не исключая пауз в снижении ключевой ставки и даже возможности ее повышения.

Помимо самого ожидаемого снижения ставки и его шага, будет важен сигнал (сохранение нейтрального сигнала или его смягчение), а также новый макропрогноз. При «широком» шаге вероятность сохранения нейтрального сигнала, на наш взгляд, выше, при снижении менее чем на 200 б.п. возможно его дополнение в виде мягкого сигнала и/или снижения прогноза средней ключевой ставки. Снижение ставки на 100 б.п. с нейтральным сигналом или тем более отсутствие снижения ставки могло бы сейчас быть воспринято как проявление «жесткости». С учетом утверждений руководства ЦБ, что инфляция складывается вблизи нижней границы апрельского базового прогноза регулятора, а экономическая активность во 2кв25 идет «чуть ниже» апрельского прогноза, мы полагаем, что на опорном заседании 25 июля прогноз ЦБ по инфляции и, возможно, ВВП, как и прогноз средней ключевой ставки на этот год, могут быть пересмотрены в сторону снижения. Это может обозначить дополнительное пространство для смягчения ДКП в случае, если инфляция будет быстрее идти к таргету ЦБ. Мы полагаем, что прогноз инфляции может быть снижен на 0,5 п.п. (т.е. до 6,5-7,5%) и на ту же величину может быть снижен прогноз средней ключевой ставки (до 19-21%).

Сейчас наш базовый прогноз предполагает снижение ключевой ставки до 16% к концу года, при этом если спрос продолжит ослабевать и не появится новых проинфляционных рисков (например, со стороны новых бюджетных проектировок, внешнего сектора, санкций), не исключено и более глубокое снижение (например, до 15%). Осенью у ЦБ появится больше данных для принятия решения о продолжении снижения ключевой ставки или паузе. По нашим оценкам, ключевая ставка ниже 16% пока находится вне базового сценария ЦБ на этот год, но после обновления макропрогноза регулятора на предстоящем заседании может в него «попасть». Ожидания аналитиков (макроопрос ЦБ) по средней ключевой ставке на этот год (19,3% после 20,0% в предыдущем опросе) уже «ушли» ниже нижней границы действующего базового прогноза ЦБ (19,5-21,5%). Оценка на будущий год снижена до 13,8% (с 14,2%) и сейчас находится внутри базового прогноза ЦБ (13-14%). Максимальная средняя ставка топ-10 банков по депозитам снижается с существенным опережением по отношению к ключевой ставке и в 1 декаде июля опустилась ниже 18%, вернувшись к значениям сентября прошлого года. С этой точки зрения, хотя текущая динамика инфляции и замедления экономической активности – скорее аргументы в пользу «широкого» шага снижения, быстрый пересмотр ожиданий экономических агентов в отношении траектории ее дальнейшего снижения могут склонить ЦБ к более осторожному выбору шага и/или сигнала, чтобы ДКУ не смягчались быстрее, чем регулятор хотел бы видеть для устойчивого снижения инфляции к цели в 2026 г. и стабилизации на ней.

Снижение ключевой ставки на 100-200 б.п. на июльском заседании уже заложено в ожидания рынка. Если эти ожидания подтвердятся и будут сопровождаться мягким сигналом, банки, скорее всего, продолжат снижение процентных ставок по депозитам и кредитам. С учетом того, что более половины корпоративных кредитов в последнее время выдавалось по плавающей процентной ставке, снижение ключевой ставки будет автоматически приводить к снижению стоимости таких заимствований.

На последнем заседании 6 июня Банк России впервые с октября прошлого года изменил ключевую ставку, снизив ее на 100 б.п., до 20% годовых. Это стало первым снижением ключевой ставки за 3 года. При этом он сохранил нейтральный сигнал «дальнейшие решения по ключевой ставке будут приниматься в зависимости от скорости и устойчивости снижения инфляции и инфляционных ожиданий». Это можно понять так, что принятое решение - скорее адаптация жесткости ДКП к замедлению инфляции, без декларации намерения продолжать серию снижения ставки (решения будут data dependent). Также было отмечено, что Банк России будет поддерживать такую жесткость денежно-кредитных условий, которая необходима для возвращения инфляции к цели в 2026 году, что означает продолжительный период проведения жесткой денежно-кредитной политики. Напомним, на июньском заседании рассматривались 3 варианта решения - сохранение ключевой ставки на уровне 21,00% годовых, снижение на 50 или на 100 б.п. То есть, ЦБ проявлял большую осторожность в оценке возможностей снижения ключевой ставки, и основной темой дискуссии было: насколько устойчиво снижение инфляционного давления и достаточна ли его скорость для возвращения инфляции к цели в 2026 году.

Однако на июльском Финансовом Конгрессе руководство ЦБ дало несколько сигналов, что, во-первых, на следующем заседании может рассматриваться и более «широкий» шаг снижения ставки, чем 100 б.п. (А. Заботкин, К. Тремасов), а, во-вторых, что если экономические индикаторы будут показывать более быстрое замедление экономики и инфляция будет снижаться ниже цели, то это даст ЦБ пространство для более быстрого снижения ключевой ставки, чем он прогнозировал (Э. Набиуллина).

Отметим вначале факторы в пользу снижения ключевой ставки:

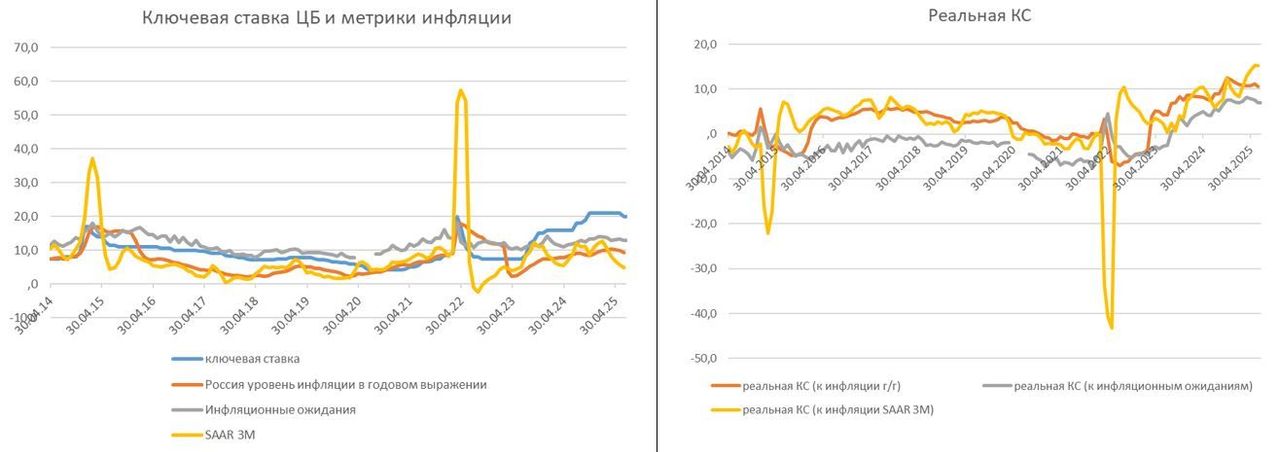

1. Инфляция во 2кв продолжила замедляться быстрее ожиданий регулятора. Апрельский прогноз ЦБ предполагает пик годовой инфляции в мае и ее замедление до 10,1% г/г к концу июня. Однако пик годовой инфляции был пройден в марте (10,34% г/г), а по итогам июня она снизилась до 9,40%. Более важная для ЦБ динамика текущей инфляции с коррекцией на сезонность также складывается позитивно – она снизилась c 12,8% SAAR в 4 кв24 до 4,5% SAAR в мае, а в июне, по оценке ЦБ, достигла цели - 4% SAAR. То есть, текущая инфляция с коррекцией на сезонность за 2кв25, по оценке ЦБ в среднем составила 4,8%, существенно ниже апрельского прогноза ЦБ за 2кв25 (7,0% с.к.г). По мнению ЦБ, показатели устойчивого ценового давления находились преимущественно вблизи 4% SAAR или немного выше.

В июне инфляция замедлилась до 0,2% м/м, почти не превысив экстраполяцию недельных оценок (0,19%). Это существенно ниже, чем в июне 2024 г (0,64% м/м). За 1П25 накопленным итогом с начала года (т.е. к декабрю 2024 г) инфляция составила 3,77% (в 1П24 3,88%).

Наиболее ощутимо замедление инфляции происходит в группе непродовольственных товаров (июнь 1,0% SAAR, среднее за 2кв25 -0,1% SAAR), особенно длительного пользования (автомобили, смартфоны, электроника, мебель), наиболее чувствительных к торможению кредитования и к укреплению рубля. С одной стороны, высокие процентные ставки по кредитам и ужесточившееся банковское регулирование ограничивают кредитование, что оказывает сдерживающее влияние на спрос, в т.ч. и на импорт. С другой стороны, высокие процентные ставки по рублевым инструментам поддерживают интерес к рублевым активам (в том числе стимулируя экспортеров продавать валютную выручку), способствуя укреплению рубля. Основным же каналом ДКП остается процентный канал – высокие процентные ставки дестимулируют кредитование (а товары длительного пользования в основном приобретаются в кредит) и мотивируют домохозяйства сберегать часть доходов, не расходуя ее на потребление. Ситуация может начать меняться ближе к концу года и в будущем году, если ЦБ, как ожидает рынок, будет постепенно снижать ключевую ставку.

По данным Росстата, в группе непродовольственных товаров в июне по отношению к предыдущему месяцу снизились цены на электронику, телерадиотовары, одежду, обувь, трикотажные изделия. При этом относительно высокими темпами дорожали бензин (0,66% м/м), медикаменты (0,59% м/м), моющие и чистящие средства (0,65% м/м). Рост цен на продовольственные товары замедлился на фоне снижения цен на плодоовощную продукцию (-1,88% м/м), подешевели яйца (-8,64% м/м), масло сливочное и сахар, дорожали относительно ускоренными темпами рыба (1,12% м/м), мясо кур (1,3% м/м), хлеб и хлебобулочные изделия (0,82% м/м). По оценке ЦБ, прирост цен на продовольствие без овощей и фруктов с коррекцией на сезонность замедлился в июне до 7,7% SAAR (в среднем за 2кв25 8,6% SAAR) впервые с июля 2024 г., в основном за счет снижения темпов роста цен на мясопродукты. Также, по оценке ЦБ, прирост цен на услуги в июне снизился до 4,5% SAAR (в среднем 2кв25 7,6% SAAR), в основном за счет разовых факторов (в туристических и прочих услугах), но услуги преимущественно с рыночным ценообразованием (бытовые и медицинские) продолжили дорожать высокими темпами. Также в июне наиболее быстро дорожали услуги пассажирского транспорта (1,3% м/м).

Мнение ЦБ (аналитики ЦБ, бюллетень «О чем говорят тренды») - "В динамике цен сильно проявляется эффект переноса укрепления рубля и сезонное снижение цен на плодоовощную продукцию, которое происходит быстрее, чем обычно. Но даже без учета этих факторов устойчивое инфляционное давление снизилось". "В целом можно констатировать постепенное снижение устойчивого инфляционного давления в мае - июне. Аналитические показатели давления преимущественно снижались и приблизились к цели по инфляции. (...) Конъюнктурные опросы сигнализируют о снижении инфляционных рисков на фоне постепенного охлаждения экономики". В то же время закрепление текущих месячных темпов роста цен вблизи 4% в пересчете на год "требует дополнительных подтверждений, особенно учитывая сохраняющееся отставание увеличения производительности труда от роста заработных плат". Важно, чтобы тренд на снижение инфляции «сохранялся и не ослабевал даже в условиях большого разброса динамики цен на отдельные категории товаров и услуг. Для этого необходимо поддерживать жесткость денежно-кредитных условий, которая соответствует устойчивому инфляционному давлению. При этом оценка устойчивого давления менее надежна при столь больших различиях в темпах роста цен по разным категориям». По оценке аналитиков ЦБ, если исключить валютный эффект, темпы инфляции в июне оцениваются на уровне 6% SAAR.

Данные по инфляции за июнь – аргумент в пользу более сильного снижения ключевой ставки, чем на 100 б.п. Но некоторая осторожность может быть связана с неполной информацией о реакции инфляции и инфляционных ожиданий на повышение коммунальных тарифов с 1 июля на 13-14,9%. Первая неделя июля показала существенное ускорение инфляции – до 0,79% н/н, но уже на следующей неделе инфляция вернулась к околонулевым значениям (0,02% н/н). Подъем инфляции в начале июля связан с единовременным повышением тарифов ЖКХ и в общем был вполне прогнозируемым (возможно, на сотые доли процента выше ожиданий). При таких разовых сдвигах уровня цен из-за повышения тарифов ЦБ обычно обращает внимание на то, как это повлияет на инфляционные ожидания (если не приведет к их повышению – то вряд ли ДКП будет на это сейчас реагировать). Как известно, инфляционные ожидания в июле остались на уровне июня (13%), а оценка наблюдаемой инфляции при этом несколько снизилась. Но реакция со стороны инфляции и инфляционных ожиданий на повышение тарифов может еще проявиться позже.

2. Экономическая активность существенно замедлилась.

Об этом говорят как данные Росстата (которые в ситуации быстрых изменений дают запаздывающую картину), так и оперативные индикаторы (в частности, данные опросов, статистика отраслевых финансовых потоков, данные СберИндекс). Показательна дискуссия между руководителями экономического блока на ПМЭФ в июне – министр экономики М. Решетников видит стадию охлаждения экономики «на грани перехода в рецессию», глава Банка России Э. Набиуллина оценивает ситуацию как «выход из перегрева». Однако в начале июня на Финансовом конгрессе зампред ЦБ А. Заботкин отметил, что «данные за второй квартал дают основания полагать, что второй квартал складывается несколько ниже с точки зрения экономической активности, чем предполагалось в апрельском прогнозе». По мнению аналитиков ЦБ, после снижения с пикового уровня IV квартала 2024 г. в I квартале 2025 г. показатели экономической активности в апреле – мае указывают на возобновление роста ВВП в II квартале, при этом июньские опросные показатели указывают на сдержанную динамику спроса и слабые производственные результаты. Они также делают вывод, что «перегрев» экономики продолжил уменьшаться во 2кв.

Исходя из данных Росстата, Минэкономразвития оценивает рост ВВП РФ в мае на уровне 1,2% г/г, в январе-мае 1,5% г/г. Это заметное замедление по сравнению с динамикой 2023-24 гг (выше 4%). Торможение идет со стороны добывающих секторов (5М25 -2,7% г/г), оптовой торговли (-3,3% г/г), грузооборота ж/д транспорта (май -3,4% г/г, 5М25 -0,8% г/г). При этом в апреле-мае спад в добыче начал замедляться на фоне постепенного восстановления добычи нефти в рамках сделки ОПЕК+. Обрабатывающая промышленность выглядит более устойчиво (в мае здесь рост даже ускорился, но в основном за счет отраслей, связанных с ВПК, и производства лекарств). Рост в обрабатывающей промышленности замедлился за 5М25 до 4,2% против 9,3% в январе-мае 2024 г. «Вытянули» его несколько отраслей: производство прочих транспортных средств и оборудования (включая авиационную технику, судостроение и т.д.) – (+)37,6%; производство лекарственных средств и материалов, применяемых в медицинских целях и ветеринарии – (+)16,0%; выпуск компьютеров, электронных и оптических изделий – (+)15,6%; производство готовых металлических изделий, кроме машин и оборудования – (+)12,8%. В минусе – отрасли, ориентированные на внешний спрос (исключение – химическая промышленность), строительство жилья, инвестиционную активность и часть потребительского спроса (5М25:производство автотранспортных средств, прицепов и полуприцепов – (-)13,7%; производство прочей неметаллической минеральной продукции (стройматериалы) – (-)6,7%; производство мебели – (-)4,2%; металлургическое производство – (-)3,7%; производство резиновых и пластмассовых изделий – (-)3,4%; производство одежды – (-)2,3%; обработка древесины и производство изделий из дерева и пробки – (-)1,9%, производство пищевых продуктов – (-)0,9%; напитков – (-)3,3%). Рост потребления также замедляется: рост оборота розничной торговли за 5М25 в реальном выражении замедлился до 2,3% против 10,5% за 5М24. Наиболее сложная ситуация в торговле автомобилями (по данным Автостат, продажи новых легковых автомобилей в 1П25 упали на 26,3% г/г). Рост реального объема платных услуг населению также замедлился - до 2,2% за 5М25 против 5,2% за 5М24. Исключение – общепит, где рост остается высоким (5М25 8,3%).

Более свежие индикаторы показывают ухудшение ситуации с экономической активностью в июне. Данные по производственной активности за июнь указывают на ее самый резкий спад с марта 2022 г (показатель снизился до 47,5 с 50,2 в мае). Респонденты связывали это со снижением покупательской способности клиентов и слабым спросом. Сокращались новые заказы, новые экспортные заказы (самыми резкими с ноября 2022 года темпами: участники опроса отмечали фактор неблагоприятного обменного курса валют), производство, занятость. Закупочная активность в секторе сокращалась самыми быстрыми темпами с марта 2022 года. При этом ослабли показатели ценового давления: темпы роста закупочных цен оказались самыми слабыми с момента, предшествовавшего карантину из-за COVID-19 в феврале 2020 года, а отпускных цен – с ноября 2022 г. В секторе услуг в июне индикатор PMI также зафиксировал первый спад активности за год (49,2).

Потребление товаров в июне показывало признаки стагнации – по данным СберИндекс, потребительские расходы с учетом инфляции и сезонности снизились относительно мая на 0,2%. Снижение трат произошло в продовольственных и непродовольственных категориях, общепите на 0,6%, 0,2%, 0,1% соответственно. При этом траты на услуги на 0,3% выше мая. В годовом выражении, номинальный рост потребительских расходов в июне составил 11,3%, в реальном выражении — на 1,4%. Траты на непродовольственные товары в июне 2025 года оказались выше прошлогодних значений на 6% (1,4% в реальном выражении), продовольствие – на 12,6% (0,5%), общепит – на 22,4% (9,6%), услуги – на 15,7% (2,6%).

По данным ЦБ, в группе отраслей потребительского спроса входящие платежи в июне уменьшились и оказались на 3,1% ниже по сравнению со средним уровнем I квартала (в II квартале: +0,8% к/к). Входящие платежи в отраслях инвестиционного спроса в июне выросли по сравнению с маем, но остались на 2,5% ниже среднего уровня I квартала (в II квартале в целом: –2,3% к/к). В отраслях внешнего спроса объем поступлений в июне был на 2% ниже среднего уровня I квартала (в II квартале: –1%). Положительную динамику обеспечили отрасли, связанные с государственным спросом и промежуточным потреблением.

Анализ инвестиционной активности затрудняется запаздыванием данных по инвестициям. С одной стороны, данные Росстата за 1кв25 показали неожиданное ускорение роста инвестиций в нефинансовые активы - он ускорился до 8,7% г/г после 4,9% г/г в 4кв24. С другой стороны, Сбербанк (Г. Греф) отмечает, что на фоне высокой ключевой ставки «предприятия остановили инвестиционный цикл», «впервые за долгое время, с начала этого года, мы не профинансировали ни одного нового инвестиционного проекта». Опрос ИНП РАН в апреле-мае показал, что доля респондентов, планирующих запуск новых производств в течение одного-двух лет, сократилась до 35% с 49,6% в 2024 году, а доля предприятий, уменьшивших объем внутренних инвестиций, выросла с 24% до 43,7%. Предприятия отмечали высокие кредитные ставки, ослабление внутреннего спроса, технологические ограничения. На сокращение инвестиционной активности может указывать и снижение импорта машин и оборудования за 5М25 (-2,8% г/г).

Мониторинг предприятий (ЦБ) за июль показывает дальнейшее замедление роста экономической активности: Индикатор бизнес-климата (ИБК) снизился до 1,45 (минимум с октября 2022 г) после 3,0 в июне. По сравнению с июнем компании более сдержанно оценили как текущую, так и ожидаемую динамику производства и спроса. Оценки текущей ситуации все глубже уходят в зону спада (-5,1, также минимум с октября 2022 г.). Оценка загрузки производственных мощностей в 2к25 снизилась до 78,6% (79,4% в 1к25). Компании отмечали заметное снижение объема заказов на выпуск продукции из‑за охлаждения спроса. Самые низкие оценки текущего спроса в июле сложились в торговле автотранспортными средствами и строительстве, наиболее высокие сохранились в сельском хозяйстве. Самые низкие ожидания по спросу сохранились в добывающей отрасли, в том числе под влиянием усиления внешних ограничений. В то же время в строительстве при снижении текущих оценок ожидания по спросу второй месяц подряд показали положительную динамику, что может быть связано с ожиданиями некоторого снижения рыночных ипотечных ставок. Рост инвестиционной активности компаний в 2к25 продолжался, но темп по сравнению с предыдущим кварталом был ниже. Согласно ожиданиям предприятий, инвестиции в 3к25 будут расти такими же темпами, как и в 2к25. Среди факторов, ограничивающих инвестиционную активность, усилилось влияние неопределенности экономической ситуации, недостаточного спроса на продукцию предприятия, а также дефицита собственных средств для финансирования инвестиций. В то же время влияние уровня ставок по инвестиционным кредитам и сложности механизма получения кредитов на инвестиционные цели несколько снизилось по сравнению с 1к25.

В «Обзоре региональной экономике» Банка России говорится - потребительский спрос рос более сдержанными темпами, снижались продажи в непродовольственной рознице, при этом представители продовольственной розницы и общественного питания указывали на рост спроса. Признаки снижения напряженности на рынке труда стали более выраженными. Рост цен замедлился.

На июньском ПМЭФ и июльском Финансовом Конгрессе проявилось усиление давления на ЦБ со стороны представителей правительства и бизнеса из-за опасений, что высокие процентные ставки в экономике могут привести к рецессии, отставанию в инвестициях, росту дефолтов. Однако для ЦБ важно, что темпы роста экономики в этом и в следующем году ожидаются положительными (т.е. не рецессия), а замедление роста воспринимается как необходимое возвращение спроса из состояния «перегрева» к «траектории сбалансированного роста».

3. Замедление роста кредитования и денежных агрегатов.

Годовые темпы роста кредитования существенно замедлились, особенно в розничном сегменте. Месячные темпы роста в июне ускорились в корпоративном кредитовании и в ипотеке, что контрастирует с возобновлением спада в потребкредитовании. Так, по последним данным ЦБ, в июне требования банков к компаниям с учетом корпоративных облигаций увеличились на 0,9% м/м против роста на 0,4% м/м в мае, в годовом выражении рост замедлился до 12,5% г/г против 21% г/г в июне прошлого года, что согласуется с прогнозом регулятора. Корпоративные кредиты выросли на 0,7% м/м против 0,4% м/м в мае, годовой рост замедлился до 11,5% против 21,5% в июне прошлого года. По предварительным данным, значительная часть прироста пришлась на застройщиков жилья. При этом, как на днях сообщила Мосбиржа, с начала года на долговом рынке был размещен рекордный объем корпоративных облигаций - на сумму 3,7 трлн. руб. Качественно глава ВТБ А. Костин прокомментировал ситуацию с корпоративными кредитами так: сегодня значительная часть новых заимствований - это деньги на довольно короткие кредиты, на выплату процентов по кредитам и на замещение кредитов, которые существуют, инвестиционные кредиты берутся лишь по проектам с госучастием и на завершение уже начатых ранее проектов.

В розничном сегменте динамика кредитования в этом году очень слабая: в июне 0,3% м/м против 0,4% м/м в мае, годовой рост замедлился до 4,0% против 6,5% в мае и 27,1% в июне прошлого года. Все более заметно контрастирует ускорение роста в ипотечном сегменте (0,6% м/м), где примерно 85% объема кредитов выдавалось по льготным программам и возобновившееся сокращение потребительских кредитов (-0,4% м/м после околонулевой динамики в мае). По данным Frank RG, в июне объем выданных кредитов физическим лицам вырос на 12,8% к маю 2025, но был на 52,1% ниже, чем в июне 2024 года, а всего за 1П25 объем выдач розничных кредитов был примерно вдвое ниже, чем в 1П24.

Снижение процентных ставок по кредитам вслед за ключевой ставкой может вызвать увеличение спроса на кредитование. Однако ЦБ может чувствовать себя в этом отношении несколько спокойнее, чем в 2023-24 гг., поскольку принятые меры по ужесточению макропруденциального и банковского регулирования (в т.ч. НКЛ, последовательное повышение надбавок к капиталу) в сочетании с более сдержанными оценками банками экономической ситуации должны ограничивать предложение кредитов со стороны банков.

В то же время данные ЦБ за май показывают замедление притока депозитов в банки (что ЦБ объясняет переносом на апрель социальных выплат за май, а также более высокими тратами населения в период майских праздников). Однако в июне рост вкладов ускорился – до 1,5% м/м после 0,2% м/м в мае, несмотря на снижение процентных ставок по банковским депозитам.

Дальнейшая динамика кредитов и депозитов требует наблюдения в условиях снижения номинальных процентных ставок (например, максимальная средняя ставка по депозитам крупнейших 10 банков в 1 декаду июля опустилась до 17,91%, минимум с сентября прошлого года).

ЦБ ранее отмечал, что благодаря жестким ДКУ и замедлению роста кредитования с начала 2025 года динамика денежных агрегатов близка к траекториям, наблюдавшимся при инфляции вблизи 4% (2016–2019 годы) и существенно ниже значений 2023-24 гг. В мае годовой рост денежной массы ускорился по сравнению с апрелем, но ЦБ связывает это с техническими факторами (перенос срока уплаты налогов). «Более высокие в сравнении с апрелем годовые приросты М2 и М2Х (15,3 и 12,5% после 14,0 и 11,4% соответственно) обусловлены нетипичной динамикой бюджетных операций в 2024 г. и не свидетельствуют о смене тренда на замедление роста денежной массы. По оперативным данным, в июне динамика денежных агрегатов оставалась в русле тенденций, наблюдающихся с начала 2025 года».

По мнению аналитиков ЦБ, текущая динамика требований банков к компаниям и населению, а также наблюдаемая динамика денежных агрегатов согласуется с задачей возвращения к целевой инфляции вблизи 4%.

4. Укрепление рубля оказалось более сильным и продолжительным, чем предполагало большинство прогнозов.

По данным ЦБ, в июне по отношению к декабрю прошлого года официальный курс доллара к рублю укрепился на 30,1%, к юаню – на 27,2%, реальный эффективный курс рубля к корзине валют стран- основных торговых партнеров России укрепился на 28,2%. По отношению к 1П24 укрепление в 1П25 было менее интенсивным, но тоже заметным – реальный эффективный курс укрепился на 14,1%. Даже в условиях сокращающегося экспорта, поддержку рублю оказывает низкий спрос предприятий и физических лиц на валюту из-за слабой динамики импорта (следствие жесткой ДКП, тормозящей рост кредитования и внутреннего спроса) и повышенной привлекательности рублевых процентных активов (также следствие жесткой ДКП и высокого дифференциала процентных ставок). По данным ЦБ («Обзор рисков финансовых рынков»), в июне спрос на валюту со стороны юридических лиц – клиентов банков на внутреннем рынке достиг минимума с начала 2025 года. Спрос со стороны физических лиц также снизился - с начала года они приобрели иностранной валюты на сумму 464 млрд руб. , что в 2 раза меньше, чем за аналогичный период 2024 года. Еще один фактор поддержки рубля в этом году – продажи валюты со стороны ЦБ на внутреннем валютном рынке. Укрепление рубля усиливает дезинфляционное влияние как на цены производителей, так и на потребительские цены, что дает ЦБ больше возможностей для снижения ключевой ставки.

Мы не ожидаем существенного улучшения ситуации с экспортом во 2П25 (риски ухудшения связаны с влиянием нового этапа повышения американских импортных тарифов и возможными новыми антироссийскими санкциями). При этом ожидаемое снижение ключевой ставки в сочетании с крепким курсом рубля может привести к постепенному увеличению импорта, что будет способствовать развороту курса рубля в сторону ослабления.

Какие факторы требуют осторожности?

1. Высокие инфляционные ожидания населения и бизнеса, отсутствие устойчивого снижения инфляционных ожиданий населения. В июне глава департамента ДКП Банка России А. Ганган сказал, что устойчивого тренда на снижение инфляционных ожиданий населения последнее время не наблюдается, они колеблются в диапазоне 13-14%, и это фактор беспокойства для Банка России. В Резюме обсуждения ключевой ставки участники пришли к выводу, что для устойчивого снижения инфляции к 4% в 2026 году необходимо снижение инфляционных ожиданий, сближение темпов роста зарплат с темпами роста производительности труда и сохранение умеренных темпов роста внутреннего спроса. Они полагали, что сохранение высоких инфляционных ожиданий населения связано с тем, что инфляция продолжительное время была выше цели, и они будут снижаться по мере замедления инфляции. Это снижение регулятору необходимо увидеть в данных. При этом важна реакция инфляционных ожиданий на июльское повышением тарифов: отсутствие их роста и снижение оценки наблюдаемой инфляции можно считать относительно неплохой новостью, т.к. повышение инфляционных ожиданий может иметь вторичные эффекты на инфляцию. Но нужно смотреть их динамику в ближайшие 1-2 месяца. При закреплении инфляционных ожиданий населения выше 13% и опережающем (по отношению к ключевой ставке) снижении банковских ставок по депозитам у ЦБ будут ограничены возможности снижения ключевой ставки при сохранении реальных (по отношению к инфляционным ожиданиям) положительных процентных ставок (что необходимо, чтобы избежать быстрой переориентации домохозяйств со сберегательной на потребительскую модель поведения, которая может разогнать спрос и инфляцию).

По данным Мониторинга предприятий, в июле ценовые ожидания бизнеса несколько повысились после 6 месяцев снижения и остаются существенно выше, чем в 2017 – 2019 годах, когда инфляция была вблизи цели. Рост издержек предприятий в июле в целом по экономике ускорился впервые с февраля текущего года. В числе значимых факторов роста затрат предприятия отмечали удорожание сырья и материалов, увеличение стоимости горюче-смазочных материалов, коммунальных расходов и расходов на оплату труда. Средний ожидаемый предприятиями темп прироста цен на следующие 3 месяца (в годовом выражении) в июле составил 4,9% после 4,6% в июне. Наибольший рост показателя отмечен в электроэнергетике и водоснабжении, что связано с повышением с июля уровня тарифов на коммунальные услуги.

Инфляционные ожидания аналитиков (макроопрос ЦБ, июль) показали снижение прогноза инфляции на текущий год (до 6,8% по сравнению с 7,1% в предыдущем опросе), но прогноз инфляции на 2026 г немного увеличился – до 4,7% (предыдущий опрос 4.6%) и остается выше цели ЦБ 4,0% в 2026 г. Достижение этой цели консенсус-прогноз ждет лишь в 2028 г. В новом аналитическом исследовании ЦБ «Неоднородность инфляционных ожиданий разных типов экономических агентов: выводы для денежно-кредитной политики» делается вывод, что шоки ожиданий финансовых институтов (банков) влияют на реализованную инфляцию больше, чем ожидания домохозяйств или компаний, которые обычно завышены по отношению к фактической инфляции. Это объясняется важной ролью банков на стороне предложения финансирования экономики, без которого невозможен потребительский или инвестиционный спрос в монетарной экономике.

2. Рынок труда как ресурсное ограничение возможностей расширения предложения и источник роста доходов населения. Здесь пока ситуация неоднозначная. Безработица в мае обновила исторический минимум, достигнув 2,2%, но оперативные данные (например, индекс hh) указывает на сокращение числа вакансий при росте числа резюме, что говорит о снижении напряженности кадрового дефицита. Годовой рост зарплат статистически замедлился (январь-апрель рост в номинальном выражении +14,3% г/г против +19,0% за 4М24, в реальном выражении +3,8% г/г против +10,5% г/г в январе-апреле 2024 г.). Однако первые неискаженные переносом срока выплаты бонусов данные по годовой динамике зарплат (за апрель) показали, что замедление темпов роста зарплат по сравнению со средними значениями 2024 г происходит, но в номинальном выражении не очень активно (апрель: номинальный рост на 15,3%, реальный +4,6% г/г). Рост зарплат в реальном выражении замедляется быстрее, что отражает более высокую накопленную инфляцию. По мнению аналитиков ЦБ, напряженность на рынке труда постепенно спадает, однако динамика производительности труда по-прежнему значительно отстает от темпов роста зарплат. Поэтому они полагают, что «баланс рисков со стороны рынка труда по-прежнему смещен в сторону проинфляционных».

Мониторинг предприятий Банка России (июль) показывает, что оценки обеспеченности работниками в 2к25 несколько улучшились по сравнению с предыдущим кварталом и находились вблизи уровня 4к23. Планы компаний по найму работников на 3к25 стали более умеренными по сравнению с 2к25 как в целом по экономике, так и в подавляющем большинстве отраслей, за исключением сельского хозяйства. Большинство опрошенных не планируют повышать зарплату в 3к25.

3. Риски со стороны внешнего сектора. По предварительным данным ЦБ РФ, профицит счета текущих операций за 5М25 сократился на 35% г/г, профицит внешней торговли товарами на 19% г/г. Основная причина – сокращение экспорта товаров на 5,7% г/г (из-за менее благоприятной ценовой конъюнктуры) при небольшом увеличении импорта товаров (+1,3% г/г). Риски для российского экспорта связаны с реакцией мировой экономики на очередную волну повышения американских импортных пошлин, вступающих в силу с 1 августа и с возможными новыми санкциями. Так, ЕС находится в высокой степени готовности к принятию 18 пакета санкций, включающего, в частности механизм «плавающего» сниженного потолка цен на нефть (вместо действующих $60/барр предлагается устанавливать его на 15% ниже средней рыночной цены сырой нефти за последние шесть месяцев). А президент США Д. Трамп пообещал ввести 100% вторичные пошлины (т.е. для третьих стран), импортирующих российские товары в случае, если за 50 дней не будет достигнуто мирное соглашение России и Украины. Снижение стоимостного объема российского экспорта может привести к более быстрому ослаблению рубля, что будет переноситься в рост цен.

4. Бюджетные риски. Исполнение бюджета текущего года идет напряженно – по предварительным данным Минфина, федеральный бюджет за 6М25 г сведен с дефицитом 3,69 трлн руб или 1,7% ВВП (в обновленных параметрах закона о бюджете заложен плановый дефицит на весь 2025 год 3,79 трлн руб или 1,7% ВВП). Ситуация с исполнением бюджета в этом году складывается напряженно (по оценке А. Силуанова на ПМЭФ, «серьезно штормит») вследствие неблагоприятного сочетания низких цен на российскую нефть, крепкого рубля, высоких процентных ставок, сдержанного роста ненефтегазовых доходов и высоких темпов роста расходов. Вероятность нового повышения оценок расходов и дефицита при осеннем пересмотре параметров бюджета весьма высока. А это может означать дополнительное, не заложенное в прогнозы ЦБ, увеличение внутреннего спроса и денежных агрегатов, влияющее на инфляцию.

Кроме того, неясна ситуация с бюджетными проектировками на 2026-28 гг (обычно они становятся известны в сентябре, перед внесением законопроекта о федеральном бюджете в Госдуму). Прежде всего, с тем, как будут формироваться расходы с учетом более низкой ожидаемой динамики нефтегазовых доходов, отставания темпов роста экономики от прогноза Минэкономразвития и заявлений министра финансов А. Силуанова, что налоги не будут повышаться до 2030 г. Минфин и ЦБ видят среднесрочные риски формирования более низких мировых цен на нефть, чем закладывалось в прежние прогнозы. Ликвидная часть ФНБ быстро «тает», и А. Силуанов с весны говорит о необходимости пересмотра бюджетного правила и, возможно, цены отсечения, которая сейчас составляет 60 долл/барр. Такое решение, по мнению ЦБ, было бы дезинфляционным, т.к. ограничило бы расходы бюджета. Однако нет уверенности, что в следующем 3-летнем цикле оно будет принято. Также в условиях продолжающегося военного конфликта с Украиной пока непонятна перспектива сокращения военных расходов в будущем 3-летнем бюджете (хотя президент РФ В. Путин сказал, что планируется сокращение расходов на оборону).

Как известно, ЦБ при определении ДКП исходит из предположения сохранения заявленной траектории нормализации бюджетной политики. На июньском заседании ЦБ РФ Э. Набиуллина сообщила: «Если влияние бюджета будет менее дезинфляционным, чем это заложено в анонсированных планах, то потребуется корректировка траектории ключевой ставки». ЦБ учитывает изменения в бюджетной политике по факту, но с учетом складывающихся рисков по дефициту может проявлять осторожность в траектории снижения ключевой ставки.

По мнению экс-министра финансов РФ М. Задорнова, необходимым условием для увеличения маневра ЦБ в снижении ключевой ставки является проведение консолидации бюджета уже во втором полугодии текущего года и составление бюджета на 2026 год «уже с учетом не номинальной базы текущего года, а сокращенных по целому ряду направлений расходов». Если же такой консолидации не будет, то возможности снижения ключевой ставки будут сильно ограничены (М. Задорнов в этом случае ожидает снижение ключевой ставки до 17% к концу года).

Последние заявления министра финансов А. Силуанова дают некоторое понимание о том, как будет формироваться бюджетная политика на ближайшие 3 года: Минфин готовит бюджет на трехлетку в расчете на дезинфляционный эффект, "увязка бюджета и денежно-кредитной политики - это одна из основных задач при подготовке финансового плана на следующую трехлетку". Приоритизация расходов бюджета на ключевых направлениях (оборона, соцвопросы, технологическое развитие) может потребовать переноса вправо ряда проектов, сообщил А. Силуанов. В этом случае риски для ЦБ со стороны бюджетной политики могут снизиться, но «в числах» эффект пока непонятен.

Реальная ключевая ставка ЦБ по итогам июня осталась на майском максимуме по отношению к показателю инфляционного давления. Так, по отношению к текущей средней за 3 месяца инфляции с коррекцией на сезонность в пересчете на год, (3М SAAR) она составила 15,2% (как и в мае, до снижения ключевой ставки), по отношению к инфляции SAAR за июнь 16% (май 16,5%, исторический максимум). По отношению к инфляционным ожиданиям населения в июне-июле (13,0%) реальная ставка составляет 7,0%. По отношению к годовой инфляции июня реальная КС составляет 10,6% (исторический максимум 12,66%, октябрь 2024 г). Такие значения реальной ключевой ставки (особенно по отношению к показателям инфляционного давления) соответствуют весьма жестким ДКУ, что дает регулятору достаточно маневра при принятии решений по ДКП.

Ключевая ставка ЦБ и метрики инфляции

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба