О компании

easyJet plc (EJT1) — одна из крупнейших бюджетных авиакомпаний в Европе, которая делает ставку на операционную эффективность, максимизируя загрузку воздушных судов и оптимизируя маршрутную сеть. По состоянию на март 2025 года авиапарк easyJet включает 355 самолётов, выполняющих рейсы по 1 207 направлениям в 38 странах, охватывая 167 аэропортов в Европе, Северной Африке и на других международных маршрутах. Акции easyJet обращаются на Лондонской фондовой бирже под тикером EZJ (в пенсах стерлингов, GBX), а также на Deutsche Börse Xetra под тикером EJT1 (в евро). Штаб-квартира компании расположена в Лутоне, Великобритания.

В чем идея?

- В 1-м квартале 2025 года пассажиропоток в европейских аэропортах вырос на 4,3% год к году (г/г): международные перевозки увеличились на 5,7% г/г, тогда как объем внутренних рейсов остался на прежнем уровне. Согласно прогнозам, темпы роста авиаперевозок в Европе замедлятся до +3,6% г/г в 2025 году и до +3,2% к 2028 году, однако останутся выше уровня 2019 года.

- easyJet — британская авиакомпания и один из крупнейших лоукостеров Европы, предлагающий доступные авиаперелеты и дополнительные услуги. Выручка компании включает доходы от пассажирских перевозок, дополнительных услуг и туристических пакетов.

- Менеджмент easyJet ставит цель увеличить прибыль до налогообложения до более чем £1 млрд (по сравнению с £602 млн в 2024 финансовом году). Стратегия основана на трех ключевых направлениях: сокращение убытков в зимний сезон, модернизация авиапарка и развитие сегмента easyJet Holidays.

- В 3-м квартале 2025 финансового года объём пассажирских перевозок в расчёте на доступное кресло-километр (ASK) увеличился на 7,9% г/г, выручка на доступное кресло-километр (RASK) выросла на 0,5%, а себестоимость на кресло-километр (CASK) снизилась на 0,5%. Совокупная выручка группы увеличилась на 10,9% г/г, а прибыль до налогообложения выросла на 21,2%. Уровень бронирований на 4-й квартал составляет 67%, что на 1 процентный пункт выше, чем в прошлом году. По итогам 2025 финансового года компания ожидает, что рост показателя ASK составит около 9%.

- После возобновления выплаты дивидендов в 2024 году easyJet увеличила дивиденд за 2024 финансовый год до £0,121 на акцию (рост на 169% г/г), что соответствует коэффициенту выплат в 20%. В случае сохранения сильных финансовых результатов возможен дальнейший рост дивидендов и переоценка акций в долгосрочной перспективе.

Почему нам нравится EASYJET PLC?

- Причина 1. Продолжающийся рост европейского рынка авиаперевозок на фоне новых вызовов

easyJet — британская авиакомпания и один из крупнейших лоукостеров в Европе, предлагающий доступные авиаперелеты с дополнительными опциями, ориентированными как на туристов, так и на бизнес-сегмент. Помимо основного авиационного бизнеса, компания управляет быстрорастущим подразделением easyJet Holidays, который предлагает пакетные туры с включенными перелетами и проживанием. По состоянию на март 2025 года easyJet обслуживала 1 207 маршрутов в 38 странах и 167 аэропортах в Европе, Северной Африке и на других международных маршрутах.

Пассажиропоток в Европе продолжил расти в 1-м квартале 2025 года, хотя темпы замедлились по сравнению с предыдущими годами, что отражает возвращение к нормализованным темпам роста. По данным ACI EUROPE, объем пассажирских перевозок в европейских аэропортах увеличился в 1-м квартале 2025 года, тогда как в 1-м квартале 2024 года рост составлял 10,2% г/г. В сравнении с 1-м кварталом 2019 года пассажиропоток в 1-м квартале 2025 года оказался на 3,2% выше.

Рост в 1-м квартале 2025 года полностью обеспечивался международным трафиком, который увеличился на 5,7% г/г, тогда как внутренние перевозки остались на уровне предыдущего года. Примечательно, что в мае 2025 года лондонский аэропорт Хитроу сохранил статус самого загруженного аэропорта Европы, обслужив 7,2 млн пассажиров.

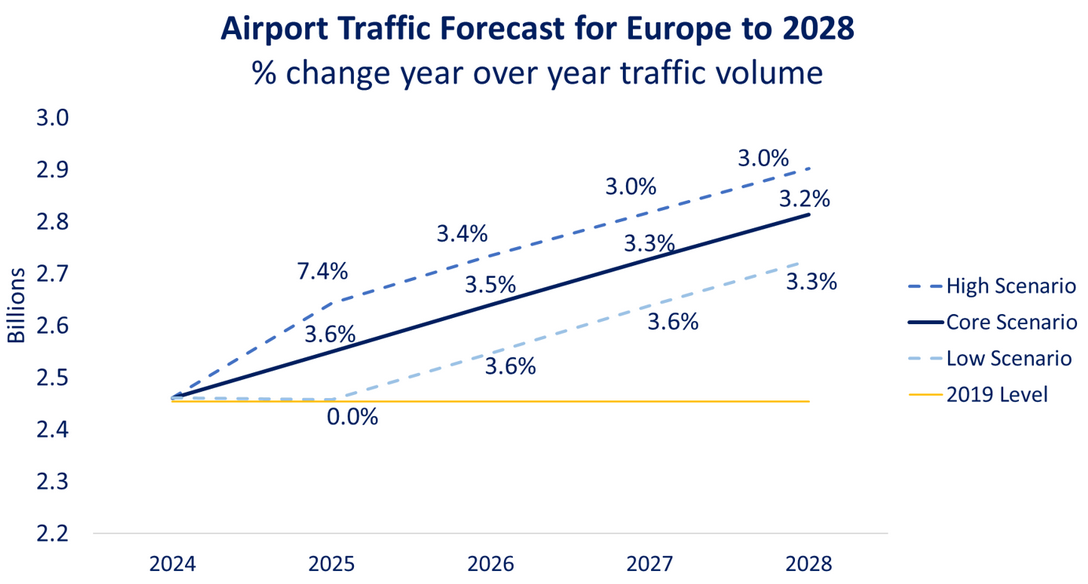

Согласно прогнозам ACI EUROPE, эффект сильного восстановления европейского авиарынка после локдаунов постепенно сходит на нет. Ожидается, что рост пассажиропотока замедлится с +7,7% г/г в 2024 году до +3,6% г/г в 2025 году и до +3,2% г/г к 2028 году. Тем не менее, объемы перевозок, как ожидается, превысят уровни до 2020 года: по сравнению с 2019 годом трафик может вырасти на +3,9% в 2025 году и на +7,9% в 2026 году.

рогноз по пассажиропотоку в аэропортах Европы; источник: ACI EUROPE

Замедление роста авиаперевозок в Европе обусловлено рядом ключевых факторов, включая усиливающуюся макроэкономическую неопределенность, ограничения пропускной способности и зрелость рынка. Кроме того, ACI EUROPE отмечает, что аэропорты продолжают испытывать финансовое давление, поскольку многие их долгосрочные инвестиции в инфраструктуру базировались на ожиданиях более быстрого роста трафика. В краткосрочной перспективе определенные операционные риски, такие как забастовки сотрудников, также могут представлять трудности для авиакомпаний. Например, недавняя двухдневная забастовка французских авиадиспетчеров в начале июля 2025 года привела к отмене более 1 500 рейсов и нарушила планы тысяч пассажиров на начало летнего сезона.

Таким образом, несмотря на замедление роста авиаперевозок, общий пассажиропоток в Европе остается устойчивым, и ожидается, что он продолжит демонстрировать положительную динамику. Соответственно, отдельные авиаперевозчики могут получить выгоду от этих тенденций. Однако при этом они также сталкиваются с рядом сдерживающих факторов, которые могут негативно повлиять на финансовые результаты авиакомпаний в краткосрочной перспективе.

- Причина 2. Три ключевых стратегических фактора долгосрочного роста

easyJet работает по модели лоукостера, делая акцент на операционной эффективности, высокой утилизации воздушных судов и жестком контроле затрат. Авиакомпания сосредоточена на полетах в крупные, востребованные аэропорты и использует оптимизированное расписание для максимальной продуктивности. Ее бизнес-модель сочетает базовые тарифы без дополнительных услуг с широким спектром источников дополнительной выручки, включая покупки на борту, выбор места, плату за багаж, а также развивающееся направление туристических пакетов.

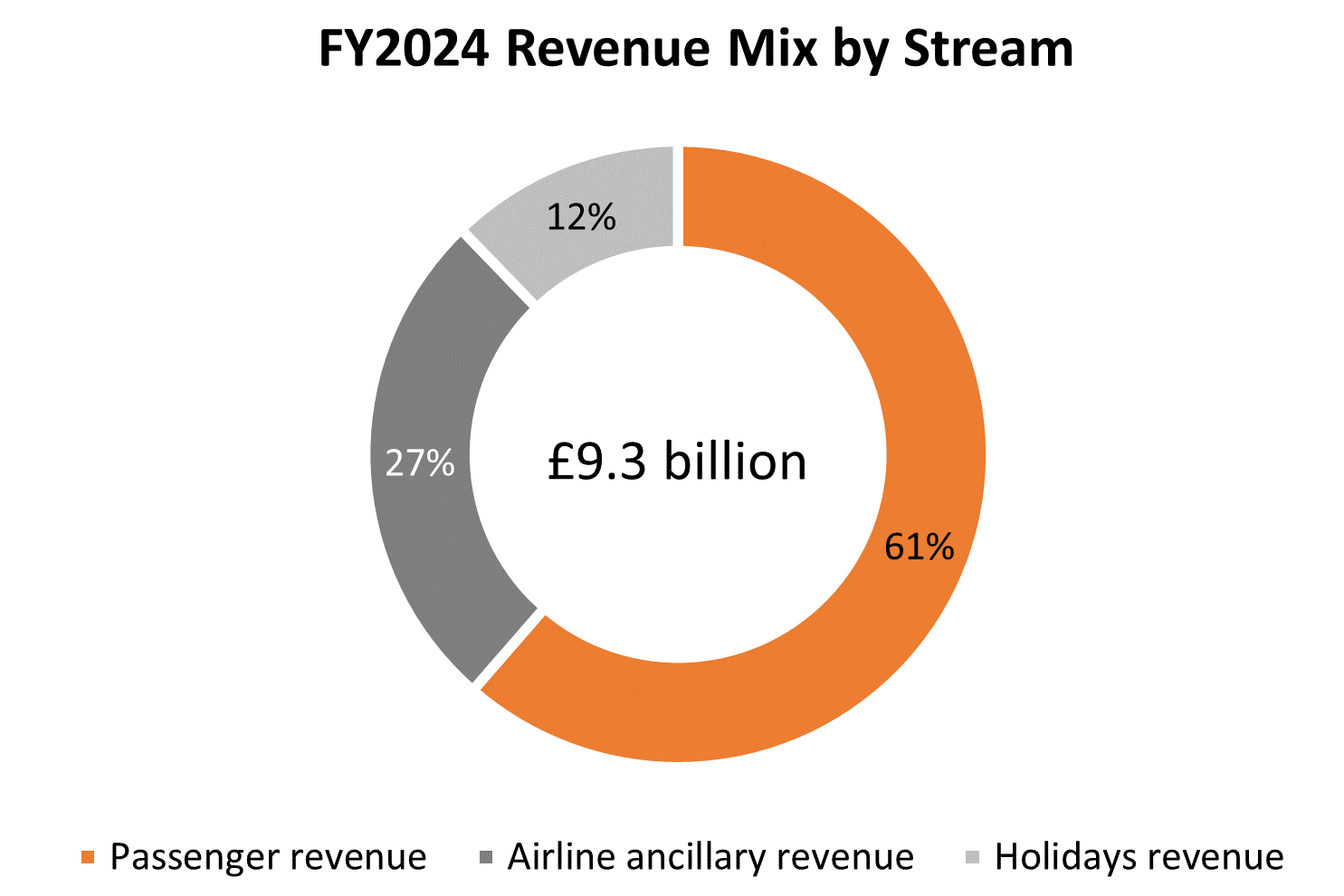

У компании два основных бизнес-сегмента: авиационный (Airline Business), который управляет маршрутной сетью easyJet, и туристический (Holidays Business) — внутренний туроператор, предлагающий пакетные туры, включающие перелет, проживание в отеле и дополнительные услуги, такие как трансферы или аренда автомобиля. Соответственно, выручка easyJet формируется из трех ключевых источников:

- Пассажирская выручка (61,4% общей выручки в 2024 финансовом году) от продажи авиабилетов.

- Дополнительная выручка авиационного сегмента (26,4%), включая плату за багаж, выбор места, продажи на борту и другие сервисные сборы.

- Дополнительная выручка от туристического сегмента (12,2%), поступающая от продажи пакетных туров.

Структура выручки в 2024 финансовом году; источник: составлено автором

Менеджмент easyJet сосредоточен на создании ведущей сети авиаперевозок в Европе среди лоукостеров. Долгосрочная цель компании — достичь более £1,0 млрд прибыли до налогообложения, что подразумевает рост примерно на 65% по сравнению с £602 млн в 2024 финансовом году. Для достижения этой цели компания реализует стратегию, основанную на трех ключевых направлениях: сокращение убытков в зимний сезон, обновление парка воздушных судов и расширение направления easyJet Holidays.

Сокращение убытков в зимний сезон. Бизнес easyJet по своей сути сезонный, поскольку сосредоточен на туристических направлениях. Спрос, как правило, достигает пика весной и летом, тогда как зимой наблюдается снижение объемов перевозок, что приводит к убыткам. Чтобы противодействовать этому, easyJet инвестирует в расширение мощностей на зимний период, особенно по маршрутам на более дальние туристические направления, что способствует улучшению утилизации самолетов и росту производительности.

За шесть месяцев, завершившихся 31 марта 2025 года, easyJet добавила более 150 новых маршрутов с ориентацией на пляжные зимние направления и страны вне ЕС, а также продолжила развивать маршруты в отдельные города. Новые направления включают регионы Северной Африки, Турцию и Канарские острова. Это позволило увеличить вместимость в 1-м полугодии 2025 финансового года на 6% г/г до 44,9 млн кресел (по сравнению с 42,3 млн в 1-м полугодии 2024 года), в то время как средняя протяженность маршрута выросла на 6% г/г до 1 237 км (против 1 168 км годом ранее), отражая сдвиг в сторону более дальних направлений, таких как Северная Африка и Кабо-Верде.

В результате в 1-м полугодии 2025 финансового года показатель количества доступных кресло-километров (ASK) увеличился на 12% г/г до 55 570 млн по сравнению с 49 421 млн в аналогичном периоде прошлого года. Эти инвестиции, как ожидается, будут способствовать развитию маршрутов и сокращению убытков в зимний сезон в последующие годы.

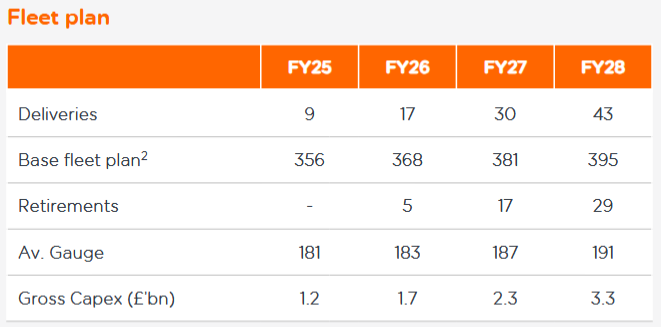

Обновление парка воздушных судов. На март 2025 года парк easyJet насчитывал 355 самолетов Airbus, включая 82 A319, 180 A320, 74 A320neo и 19 A321neo. Компания владеет 55% своего парка, при этом доля собственности на новые, более эффективные самолеты семейства NEO составляет 82%. Остальные воздушные суда находятся в аренде.

easyJet реализует масштабную программу модернизации флота с целью повышения эффективности и достижения долгосрочных целей в области устойчивого развития. В декабре 2023 года авиакомпания объявила о заказе 157 дополнительных самолетов семейства A320neo с поставкой в период с 2029 по 2034 финансовые годы. Кроме того, компания сохраняет права на покупку еще 100 самолетов. По состоянию на 31 марта 2025 года общий объем заказов easyJet у Airbus составлял 291 самолет семейства A320neo — 126 A320neo и 165 A321neo.

Эти стратегические инвестиции позволят заменить устаревшие A319 и около половины парка A320ceo. Учитывая запланированные списания, к 2028 финансовому году easyJet планирует эксплуатировать 395 самолетов, что на 11,3% больше по сравнению с текущим уровнем.

Несмотря на то, что обновление флота требует значительных капитальных вложений (£8,5 млрд в период с 2025 по 2028 финансовые годы), компания ожидает существенные долгосрочные выгоды:

- Более молодой и эффективный флот позволит снизить расход топлива и выбросы углерода, способствуя достижению цели easyJet в отношении углеродной нейтральности и повышая рентабельность.

- Самолеты семейства Neo имеют более длительный срок службы (около 23 лет) и увеличенную вместимость, что позволит easyJet нарастить общее количество доступных мест без необходимости получения дополнительных слотов в аэропортах.

- В результате ожидается, что себестоимость одного кресла снизится до уровня ниже £3, что позитивно скажется на прибыльности.

План по увеличению размера флота судов; источник: H1 FY2025 Earnings Presentation

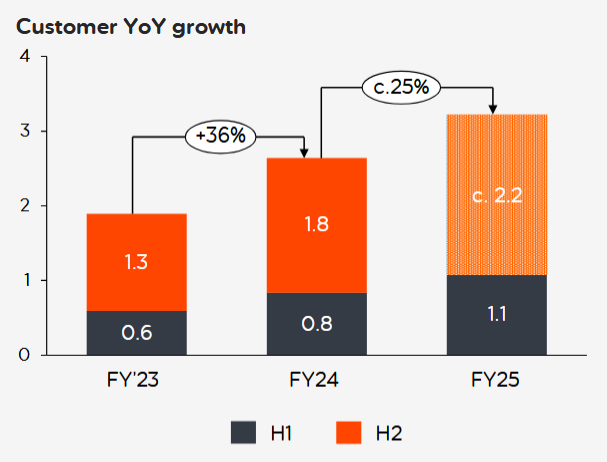

Развитие easyJet Holidays. Направление easyJet Holidays остается ключевым драйвером роста. В 1-м полугодии 2025 финансового года сегмент продемонстрировал рост числа клиентов на 27% г/г и увеличение прибыли до налогообложения на 42% г/г до £44 млн (по сравнению с £31 млн в 1-м полугодии 2024 финансового года). По итогам всего года ожидается рост клиентской базы примерно на 25%, увеличение доли на рынке Великобритании с 7% до 9%, что будет способствовать достижению среднесрочной цели — более £250 млн прибыли до налогообложения.

easyJet делает целевые инвестиции в повышение вовлеченности клиентов и узнаваемости бренда. Среди них — новые маркетинговые партнерства, включая статус эксклюзивного поставщика пакетных туров для участников программы Tesco Clubcard. Кроме того, мультивалютная технологическая платформа компании позволяет выходить на новые рынки, обеспечивая дальнейший рост в таких странах, как Швейцария, Франция и Германия.

Рост клиентской базы easyJet Holidays; источник: H1 FY2025 Earnings Presentation

Таким образом, сфокусированная стратегия EasyJet, охватывающая повышение эффективности маршрутной сети, обновление парка воздушных судов и расширение направления easyJet Holidays, обеспечивает компании устойчивый рост и повышение долгосрочной рентабельности.

- Причина 3. Смешанные результаты за 1-е полугодие 2025 финансового года, но сохраняющийся позитивный прогноз на весь год

В 1-м полугодии 2025 финансового года easyJet продемонстрировала улучшение операционных показателей. Однако на результаты негативно повлияли рост затрат и снижение рентабельности:

- Вместимость выросла на 6% г/г — с 42,3 млн кресел в 1-м полугодии 2024 года до 44,9 млн в 1-м полугодии 2025 года, а число пассажиров увеличилось на 8% г/г. В результате коэффициент загрузки кресел улучшился на 1,2 процентного пункта (п. п.) — с 86,7% до 87,9%.

- Показатель доступных кресло-километров (ASK) увеличился на 12% г/г благодаря росту вместимости и увеличению средней протяженности маршрута на 6% г/г.

- Доход на кресло (RPS) остался практически на уровне предыдущего года — £69,78 (£69,87 в 1-м полугодии 2024 года). В то же время выручка на доступное кресло-километр (RASK) снизилась на 6% г/г — с 5,98 пенса до 5,64 пенса. Это снижение отражает влияние увеличения вместимости, сезонного смещения Пасхи, а также применения льготного ценообразования для поддержки загрузки рейсов.

- Совокупная выручка группы увеличилась на 8% г/г за счет роста пассажирской выручки на 5% г/г, дополнительной выручки авиационного сегмента на 7% г/г и сильного роста выручки от туристического сегмента на 29% г/г.

- Совокупные операционные расходы с учетом топлива составили £3 928 млн, что на 9% выше по сравнению с £3 618 млн в 1-м полугодии 2024 года. Основными факторами роста стали инфляция, увеличение пассажиропотока и рост объема кресло-километров.

- Однако улучшение утилизации самолетов, рост производительности, распределение постоянных затрат на увеличенную зимнюю вместимость и благоприятные цены на топливо привели к снижению показателя совокупных затрат на кресло-километр (CASK) до 6,43 пенса, что на 5% ниже по сравнению с 6,75 пенса в 1-м полугодии 2024 года.

- Убыток на акцию увеличился с -£34,3 в 1-м полугодии 2024 финансового года до -£39,5 в 1-м полугодии 2025 финансового года.

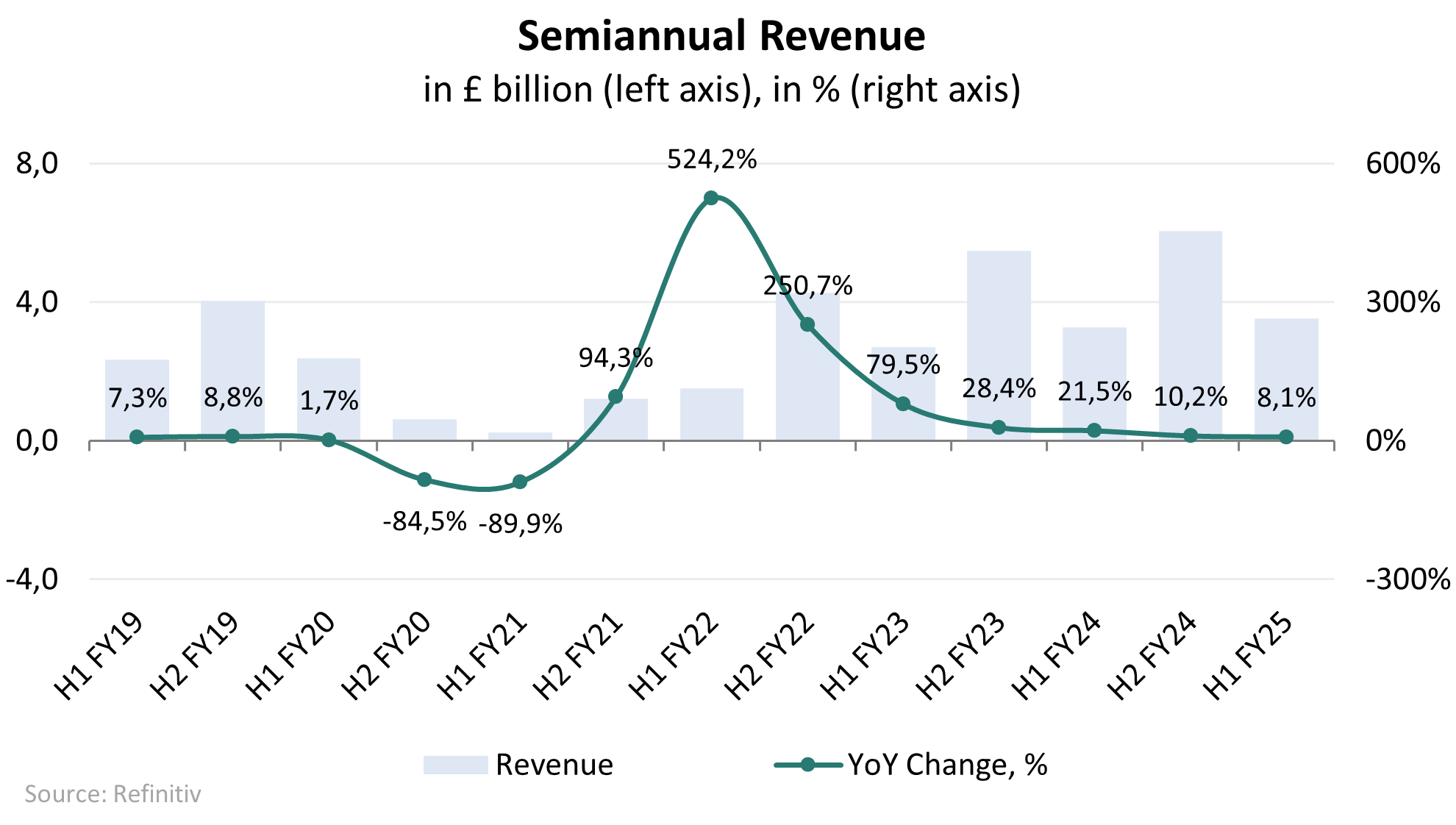

Динамика выручки за полугодия; источник: составлено автором

easyJet не публикует полные квартальные финансовые отчеты — только несколько ключевых показателей эффективности. В 3-м квартале 2025 финансового года показатель ASK вырос на 7,9% г/г, RASK увеличился на 0,5% г/г, а общий показатель CASK снизился на 0,5% г/г. Эти операционные улучшения способствовали росту общей выручки группы на 10,9% и увеличению прибыли до налогообложения на 21,2%.

easyJet сохраняет позитивный прогноз на 2025 финансовый год:

- Компания ожидает рост ASK за год примерно на 9% г/г, при этом более сильный рост прогнозируется в первом полугодии (+12%) по сравнению со вторым (+7%).

- Объем предварительных бронирований на 4-й квартал 2025 года выглядит обнадеживающе — уже продано 67% мест, что на 1 п.п. выше по сравнению с аналогичным периодом прошлого года. Однако окончательные финансовые результаты будут зависеть от объема поздних летних бронирований и связанных с ними доходов.

- Прогнозируется, что RASK в 4-м квартале 2025 года останется на уровне тенденций 3-го квартала с учетом сдвига сезонности, связанного с Пасхой. Тенденции выручки также отражают стратегические инвестиции в ключевые хабы, такие как Милан Линате и Рим Фьюмичино, рост средней протяженности маршрута на 5%, а также временные сбои, вызванные геополитической напряженностью на Ближнем Востоке.

- easyJet прогнозирует небольшое однозначное снижение совокупных операционных затрат на кресло-километр (CASK) в 2025 финансовом году, несмотря на давление со стороны роста цен на топливо и финансовые потери в размере £25 млн из-за массовых забастовок французской службы управления воздушным движением в июле.

- Направление easyJet Holidays сохраняет курс на прибыль до налогообложения более £235 млн в этом году, при этом новое среднесрочное целевое значение ожидается к объявлению позже в 2025 году.

В целом компания прогнозирует устойчивый рост прибыли год к году, хотя рост затрат на топливо и операционные сбои частично нивелируют эти достижения.

В случае успешных результатов в 2025 финансовом году easyJet может рассмотреть возможность увеличения дивидендов в 2026 году. Это станет очередным шагом на пути к постепенному возвращению к регулярным выплатам акционерам после приостановки дивидендов в 2021 году. После приостановки easyJet выплатила дивиденды за 2023 финансовый год в размере £0,045 на акцию в 2024 году и дивиденды за 2024 финансовый год в размере £0,121 на акцию в 2025 году, что представляет собой рост примерно в 2,68 раза. Несмотря на этот значительный рост, дивиденды за 2024 финансовый год отражают консервативную долю выплат — всего 20% от прибыли после налогообложения, что свидетельствует о наличии потенциала для дальнейшего роста объема вознаграждения акционеров.

Помимо регулярной выплаты дивидендов, компания продолжит оценивать возможность возврата избыточного капитала с учетом общей ситуации на рынке, потребностей в капитальных вложениях и прогресса в достижении финансовых целей. Таким образом, сильные операционные результаты в сочетании с ориентированной на акционеров политикой могут привести к значительной переоценке акций easyJet.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба