Доброго времени суток, дамы и господа инвесторы.

Сегодня на нашем операционном столе компания сельхозсектора - Русагро (MCX:AGRODR).

Сразу скажу - компания неоднозначная. Поэтому давайте вскроем её бизнес, изучим и постараемся найти ответ на вопрос - стоит ли в него инвестировать.

ОБЗОР БИЗНЕСА

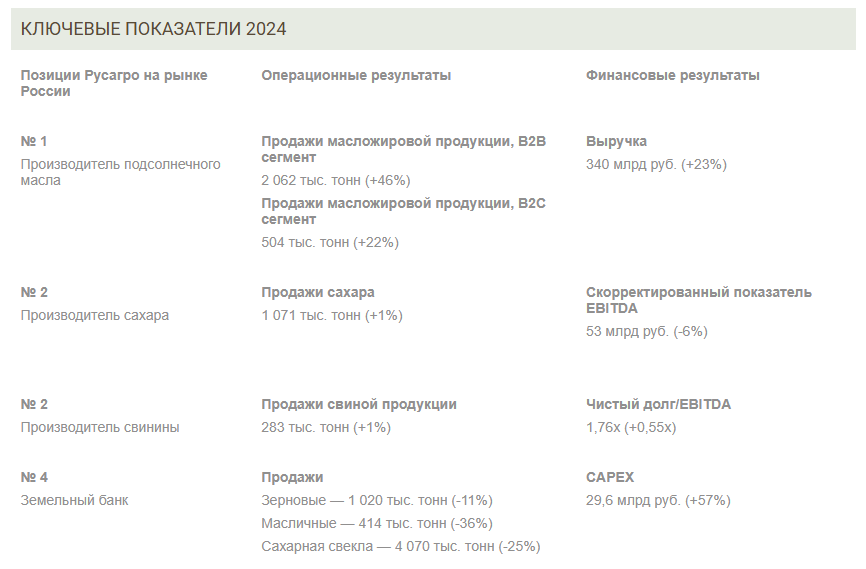

Группа Компаний «Русагро» - крупнейший вертикальный агрохолдинг России. Занимает лидирующие позиции в производстве сахара, свиноводстве, растениеводстве и масложировом бизнесе.

Бизнес-модель выглядит так:

- Сельскохозяйственный бизнес занимает 14% в выручке компании

- Сахарный бизнес занимает 18% в выручке

- Мясной бизнес занимает 14% в выручке

- Масложировой бизнес занимает 53% в выручке

Сразу вывод - компания имеет высокодиверсифицированный бизнес. Более того, занимает лидирующие позиции по производству в России.

Количество продукции огромное и все перечислять не буду.

Просто покажу бренды, под которыми компания выпускает продукцию. Уверен, вы знаете как минимум часть из них.

Но это все лирика.

Важно другое. Компания не просто диверсифицирована по рынкам. Большая часть продаж приходится на Россию.

Лишь 28% от общей выручки приходится на зарубежные рынки.

Для понимания - в 2021 году этот показатель составлял 29%.

То есть, несмотря на санкции и ограничения, компания показывает устойчивую бизнес-модель. Как говорится, кушать люди будут хотеть всегда.

Другой вопрос - конкуренция.

В некоторых сегментах компания уже занимает крупные доли.

В таких условиях, тяжело показывать высокие результаты захвата рынка. Большинство долей неизменны с 2021 года.

Однако, к этому вопросу мы ещё вернемся в конце. А сейчас поговорим о рисках компании.

ОСНОВНЫЕ РИСКИ

Компания в своих отчетах выделяет довольно много рисков. Поэтому давайте поговорим об основных:

• Процентный риск

Риск изменения процентных ставок, влияющих на стоимость обслуживания финансовых обязательств.

• Риск ликвидности

Неспособность компании обслуживать свои финансовые обязательства.

В целом, сейчас у компании нет проблем с ликвидностью, но к анализу долговой нагрузки мы перейдем чуть ниже.

• Валютный риск

Риск обесценивания рубля, что может повлиять на стоимость обязательств, а также на операционные показатели компании.

• Риск повышения дебиторской задолженности

Риск задержки выплат со стороны партнеров в следствии снижения их ликвидности на фоне высоких процентных ставок. Это уже может повлиять на ликвидность компании.

• Риск изменения цен на конечную продукцию

Компания отмечает риск роста предложения со стороны конкурентов, снижения мировых цен и снижения покупательной способности населения.

Поймите правильно. Это не факт. Это просто один из рисков. Компания знает, как его снизить - диверсификация бизнеса и выход на новые рынки.

По моему мнению, это основные риски компании. Хотя также компания выделяет климатический риск (погодные условия, которые влияют на урожай или скот), риск болезни животных и растений, риск эпидемий и пандемий, техногенные риски и некоторые другие, которые являются типовыми.

Даже есть тепловая карта, можете изучить:

Мини-вывод: перед нами интересная компания с широкой диверсификацией бизнеса.

Давайте посмотрим на её качество.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ

Начнем с отчета о прибылях и убытках.

В целом, все неплохо.

За последние 5 лет сократилась операционная маржинальность и рентабельность. Тем не менее, рост выручки впечатляющий.

С 2020 года:

• Выручка выросла на 119%

• Операционная прибыль выросла на 63%

• Чистая прибыль выросла на 29%

Операционная маржинальность сократилась с 15% до 11,4%.

Балансовый отчет

Коэффициент краткосрочной ликвидности хороший - 1,5. При этом, он у компании стабильный.

Радует, что с 2020 года уровень долга по отношению к активам сократился с 43% до 34%. Обязательства остались на прежнем уровне.

С 2020 года:

• Активы выросли на 76%

• Обязательства выросли на 73%

• Капитал вырос на 80%

• Нераспределенная прибыль выросла почти в 2 раза

• Долг увеличился на 40%

В целом, в динамике компания выглядит неплохо. Финансовое состояние приемлемое.

Отчет о движении денежных средств

В 2024 году сильно сократился операционный денежный поток компании.

Тут мы видим, что частично реализовался риск повышения дебиторской задолженности.

Это подтверждается балансом выше - дебиторская задолженность компании выросла в 2 раза. Это деньги, которые ей должны контрагенты. Если у них появились проблемы с ликвидностью - обязательства остаются непогашенными.

Второе - мы видим сильный рост капитальных затрат.

На фоне снижения операционного денежного потока, это ведет к отрицательному свободному денежному потоку.

И это первая реальная проблема компании. Более того, свободный денежный поток регулярно отрицательный.

Вторая проблема - компания финансируется в основном за счет внешних денег (кредитов и займов).

Однако, в структуре активов долг сократился за 5 лет. И мы видим крупные погашения в тот же год. Вероятно, используются краткосрочные кредитные линии.

Мини-вывод: компания неплохая. Хорошие темпы роста выручки. Хоть и сократилась маржинальность. Неплохое финансовое состояние, которое стало лучше за последние 5 лет.

Но проблемы с денежными потоками (что похоже на особенность бизнеса, потому что это историческая проблема компании).

ДИВИДЕНДЫ

Давайте о наболевшем.

Компания перестала платить дивиденды в 2022 году. В целом, учитывая появившиеся проблемы - решение очевидное.

Ранее компания заявляла, что вернется к вопросу выплаты после редомиляции. Домой они переехали. Однако, в 2025 году совет директоров рекомендовал не выплачивать дивиденды.

Компания аргументировала решение ростом расходов на капитальные затраты на фоне возросшей стоимости привлечения заёмных средств — в большинстве кредитных линий используется плавающая ставка.

Опять же, решение абсолютно понятное - сохранение ликвидности компании в условиях дорогих денег.

Но тут важно другое.

Компании стараются выплачивать 50% чистой прибыли по МСФО.

Сейчас у Русагро рентабельность прибыли на акцию - 30%. То есть, мы имеем неплохой апсайт в случае возврата компании к выплатам дивидендов.

АНАЛИЗ СТОИМОСТИ

Самое интересное. Какая справедливая цена компании.

На момент написания статьи её рыночная цена - 104 миллиарда рублей.

За эту цену мы получаем компанию с выручкой в размере 340 миллиардов, чистой прибылью в размере 31 миллиарда, капиталом в размере 227 миллиардов и накопленной прибылью в размере 205 миллиардов.

Нет ощущения, что сейчас компания продается с дисконтом?

Акции сильно упали в цене после новостей об аресте основателя группы Вадима Мошковича. И вот тут прям интересно.

С одной стороны, это основатель. С другой - перед нами построенный диверсифицированный бизнес.

В моем понимании, такой бизнес, который при этом является экономически значимым для государства может и должен существовать без основателя. Как бы за него грустно не было.

По итогу, получается следующая картина.

Капитал компании крайне низкий, поэтому я не буду его в расчет.

Но если взять среднюю чистую прибыль за 5 лет, зоны стоимости получатся следующие:

• Недооцененная зона - ниже 160 рублей

• Справедливая зона - от 160 до 270 рублей

• Переоцененная зона - выше 270 рублей

На графике это выглядит следующим образом.

ВЫВОДЫ

Исход уголовного дела против основателя может повлиять существенно на будущее компании.

Также арест ключевых руководителей до конца августа 2025 года парализует стратегические решения, включая M&A, инвестиции и дивидендную политику.

Также уголовное дело может спровоцировать санкционные ограничения со стороны ЕС/США и зарубежные партнеры (например, Египет, Турция) могут пересмотреть соглашения из-за репутационных рисков.

Пока у меня нет однозначного ответа.

С одной стороны, это неплохой бизнес. С хорошим финансовым состоянием. С высокой диверсификацией бизнеса. Да, он живет в условиях высокой конкуренции, но сама продукция за счет роста цен регулярно повышает выручку компании.

И в случае возврата к выплатам в будущем, мы можем получить неплохую дивидендную доходность.

С другой - могут появиться проблемы из-за ареста основателя.

Суд пройдет в августе этого года и только после него мы сможем понять, какие будут последствия для компании.

Пока выводы делайте самостоятельно.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба