Интер РАО — российский электроэнергетический холдинг, занимающийся производством и продажей электрической и тепловой энергии, а также выпуском энергетического оборудования.

По нашим оценкам, целевая цена акций «Интер РАО» на 12 месяцев составляет 4,61 руб., что соответствует потенциалу роста на 47,3% и рейтингу «Покупать».

Акции «Интер РАО», на наш взгляд, остаются фундаментально недооцененными и сохраняют значительный потенциал роста. Компания продолжает выступать одним из наиболее надежных дивидендных плательщиков в отрасли благодаря устойчивому финансовому положению, а стратегия развития до 2030 года ставит целью удвоение EBITDA в ближайшие пять лет. В связи с этим мы сохраняем позитивный взгляд на бумаги компании.

Отчет «Интер РАО» за I квартал 2025 г. вышел смешанным. Выручка в целом выросла на 12,6% г/г, до 441,3 млрд руб., благодаря неплохой динамике в сегментах сбыта и генерации, где выручка возросла на 15,0 и на 17,2% г/г соответственно. При этом опережающий рост операционных расходов на 14,6% г/г, до 405,4 млрд руб., обусловил снижение операционной прибыли на 1,5% г/г, до 39,9 млрд руб., а чистая прибыль сократилась на 1,6% г/г, до 47,2 млрд руб.

Рост энергопотребления и цен на электроэнергию: по прогнозам «Системного оператора», в 2023–2030 гг. среднегодовой прирост энергопотребления ускорится до 2,1% (против 1,1% в 2018–2022 гг.), а индексация тарифов для населения и рост оптовых цен будут превышать ожидаемые темпы инфляции. Эти факторы окажут поддержку финансовым результатам «Интер РАО».

Стратегия-2030 остается в силе: к концу десятилетия компания планирует увеличить EBITDA до 320 млрд руб., рентабельность по EBITDA — до 14%, а долю на российском розничном рынке — до 20%.

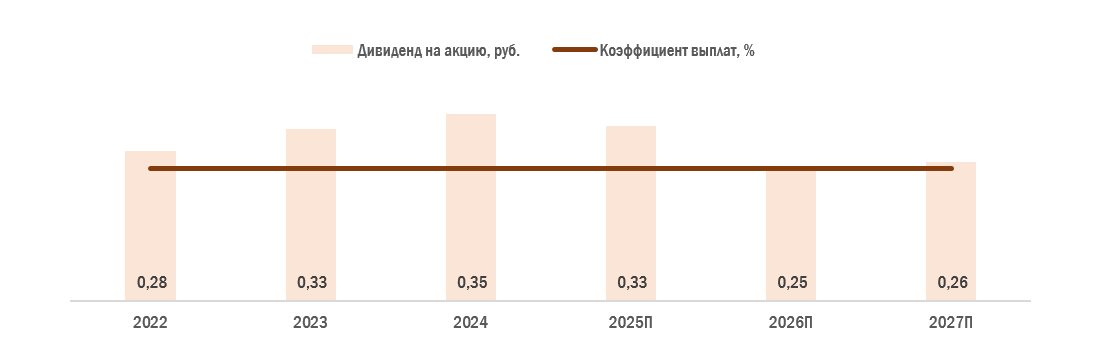

Стабильные дивиденды: благодаря устойчивому финансовому положению «Интер РАО» остается одним из самых надежных дивидендных плательщиков в электроэнергетическом секторе РФ. По нашим оценкам, выплаты за 2025 г. могут составить ~0,33 руб. на акцию, что соответствует дивидендной доходности 10,5%.

Мы оценили акции «Интер РАО» по модели DCF. Потенциал роста стоимости акций энергохолдинга составляет 47,3%.

Риск охлаждения экономики РФ: замедление темпов роста в обрабатывающей промышленности может привести к снижению темпов роста энергопотребления в стране.

Проблемы в экспортном бизнесе: после прекращения поставок электроэнергии в Европу объем экспорта «Интер РАО» существенно снизился, и в ближайшие годы полноценного замещения за счет поставок в Азию не ожидается.

Давление на чистую прибыль: снижение процентных ставок по депозитам и сокращение денежных резервов могут привести к уменьшению процентных доходов и, как следствие, негативно повлиять на чистую прибыль «Интер РАО».

Описание эмитента

Интер РАО — крупнейший российский электроэнергетический холдинг, занимающийся производством и продажей электрической и тепловой энергии, а также выпуском энергетического оборудования. Компания является единственным оператором экспорта и импорта электроэнергии в России, осуществляя поставки в Китай, Казахстан, Монголию и другие страны.

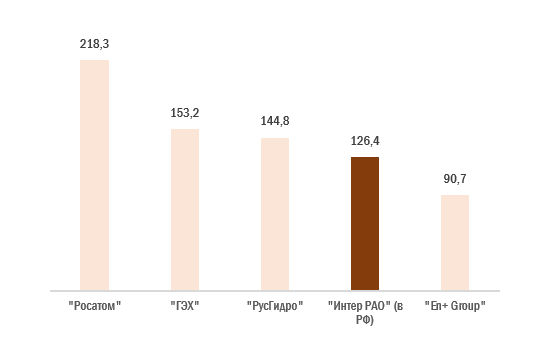

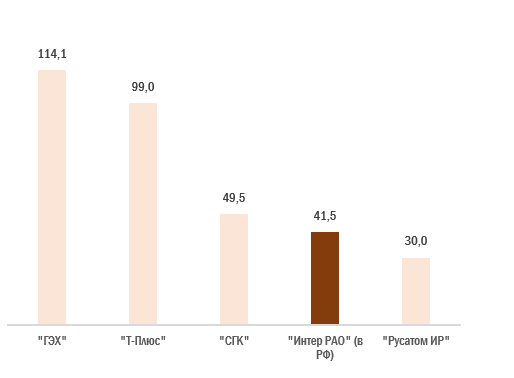

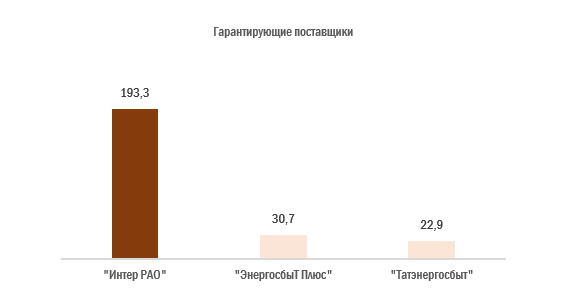

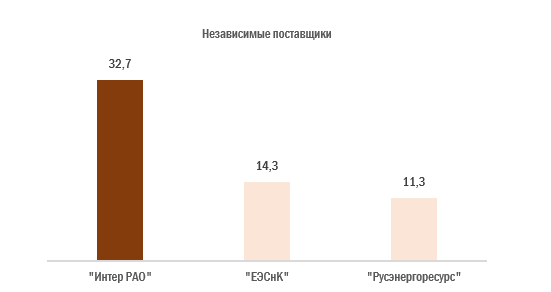

На конец 2024 года установленная мощность активов под управлением «Интер РАО» составляла 31,2 ГВт. Холдинг занимает лидирующие позиции по объемам сбыта электроэнергии, являясь крупнейшим участником рынка как среди гарантирующих, так и среди независимых поставщиков. По итогам 2024 года компания заняла четвертое место среди российских генерирующих компаний по объему производства электроэнергии, уступив «Росатому», «Газпром энергохолдингу» и «РусГидро». По объемам отпуска тепловой энергии «Интер РАО» на третьем месте после «Газпром энергохолдинга» и «Т-Плюс». Доля компании на российском розничном рынке сбыта электроэнергии достигла 19,0%, а в структуре общей генерации по стране — 10,5%.

Крупнейшие компании по выработке электроэнергии в РФ, 2024 г., млрд кВт∙ч

Крупнейшие компании по отпуску тепла в РФ, 2024 г., млн Гкал

Крупнейшие сбытовые компании в РФ, 2024 г., млрд кВт∙ч

Акционерный капитал «Интер РАО» состоит из 104,4 млрд акций. Крупнейшие акционеры компании — «Интер РАО Капитал» (32,6%), «Роснефтегаз» (27,6%) и ФСК ЕЭС (8,6%). В свободном обращении (free float) находится 31,2% акций.

Перспективы компании

Рост энергопотребления в РФ. По прогнозам «Системного оператора», в 2023–2030 гг. среднегодовой прирост энергопотребления достигнет 2,1% против 1,1% в 2018–2022 гг. Ускорение этого тренда выступает позитивным фактором для «Интер РАО», поддерживая рост объемов сбыта электроэнергии.

Индексация тарифов и рост оптовых цен. С 1 июля 2025 г. тарифы на электроэнергию для населения были проиндексированы в среднем на 12,6%. В дальнейшем ожидается дополнительный рост: на 9,3% в 2026 году, 6,9% в 2027 году и 4,9% в 2028 году. Темпы роста цен на оптовом рынке также прогнозируются выше инфляции, чему будут способствовать увеличение спроса, снижение выработки АЭС и рост цены предложения ТЭС из-за индексации цен на газ для электроэнергетики (+21,3%).

Стратегия-2030. «Интер РАО» продолжает реализацию стратегии развития до 2030 года. Ключевыми целями компании до конца десятилетия выступают рост EBITDA до 320 млрд руб., повышение коэффициента рентабельности по EBITDA до 14%, а также наращивание доли на российском розничном рынке до 20%. В ближайшие 5 лет компания планирует сфокусироваться на выполнении уже набранных инвестиционных обязательств и консолидировать энергомашиностроительные активы.

Лидерство в области модернизации ТЭС. «Интер РАО» сохраняет позиции одного из наиболее активных участников конкурентного отбора проектов модернизации мощностей (КОММод). Компания реализует около 36% от общей мощности отобранных проектов (10 404 МВт), значительно опережая других игроков отрасли. Для данных проектов предусмотрена гарантированная окупаемость инвестиций в течение 15 лет, что является фактором поддержки прибыли компании.

Диверсификация бизнеса. За последние годы компания «Интер РАО» приобрела ряд ключевых активов в энергомашиностроении, включая «Современные технологии газовых турбин», «Элсиб», «Уральский турбинный завод» и «Воронежский трансформатор». Эти сделки позволили сформировать интегрированный энергомашиностроительный бизнес с лидирующими позициями в сегменте энергоблоков средней мощности и укрепить позиции в отрасли. Направление уже стало значимым источником дохода: в I квартале 2025 г. выручка сегмента «Энергомашиностроение в РФ» выросла на 22,4% г/г, до 7,3 млрд руб.

Денежные резервы. На конец I квартала 2025 г. чистая денежная позиция компании составляла около 486,6 млрд руб., что на 48% превышает текущую рыночную капитализацию энергохолдинга. В условиях по-прежнему высоких процентных ставок размещение денежных средств на депозитах позволяет «Интер РАО» получать повышенные процентные доходы: за I квартал 2025 г. они выросли на 18,6% г/г, до 23,7 млрд руб. В ближайшие кварталы мы ожидаем ослабления влияния данного фактора на финансовые показатели компании по мере снижения ключевой ставки Банка России и расходования «кубышки», в том числе на инвестпрограмму.

Стабильные дивиденды. Благодаря устойчивому финансовому положению «Интер РАО» остается одним из самых надежных дивидендных плательщиков в электроэнергетическом секторе РФ. При этом в дивидендной политике компании зафиксирован сравнительно невысокий коэффициент выплат — 25% от чистой прибыли по МСФО, и в ближайшие годы менеджмент не планирует его пересматривать. На горизонте нескольких лет мы ожидаем слабую динамику дивидендных выплат: снижение ставок по депозитам в сочетании с сокращением денежных резервов на фоне высоких капитальных затрат, по нашим оценкам, будет оказывать давление на чистую прибыль энергохолдинга. Вместе с тем после завершения активной фазы инвестиционной программы в 2028 году мы прогнозируем более уверенный рост чистой прибыли и дивидендов компании. Мы ожидаем, что выплаты за 2025 год составят около 0,33 руб. на акцию, что соответствует дивидендной доходности на уровне 10,5%.

«Интер РАО»: исторические и прогнозные дивидендные выплаты, руб.

Риски компании

Охлаждение экономики. Возможное замедление в обрабатывающей промышленности станет существенным фактором сокращения темпов роста энергопотребления в России, что негативно для бизнеса «Интер РАО».

Инвестпрограмма. В 2025–2030 гг. «Интер РАО» предстоят крупные капитальные затраты по инвестпрограмме. Согласно текущему плану, пик затрат придется на 2025 год (314,9 млрд руб.), после чего объем капитальных вложений пойдет на спад. Тем не менее, учитывая существующие проблемы с производством оборудования для электростанций не стоит исключать задержки в поставках и рост стоимости, что может приводить к пересмотру бюджета инвестпрограммы в сторону повышения. Кроме того, высокие капзатраты, на наш взгляд, не позволят «Интер РАО» повысить коэффициент дивидендных выплат до 50% от чистой прибыли, что обусловит лишь умеренную дивидендную привлекательность ее бумаг.

Эксперты учебного центра «Финам» регулярно обсуждают техническую и новостную ситуацию по российским акциям. Регистрируйтесь на прямые эфиры.

Стагнация экспорта. После прекращения поставок электроэнергии в европейские страны объем экспорта «Интер РАО» существенно сократился, и в ближайшие годы полноценного замещения за счет поставок в страны Азии не ожидается. По итогам I квартала 2025 г. экспорт электроэнергии из РФ снизился на 2,9% г/г и составил 2,0 млрд кВт·ч. Согласно данным компании, ключевыми направлениями остаются Казахстан и Монголия. Основным фактором ограничения экспорта выступают трудности с поставками в Китай на фоне энергодефицита в Дальневосточном регионе. Полноценное восстановление экспортных объемов в Китай возможно только после завершения ремонтных работ на ряде энергетических объектов в этом регионе.

Финансовые показатели

Отчет «Интер РАО» за I квартал 2025 г. вышел смешанным. Выручка выросла на 12,6% г/г, до 441,3 млрд руб., благодаря уверенной динамике в сегментах сбыта и генерации, где доходы увеличились на 15,0 и 17,2% г/г соответственно. Однако опережающий рост операционных расходов на 14,6% г/г, до 405,4 млрд руб., привел к снижению операционной прибыли на 1,5% г/г, до 39,9 млрд руб., а чистая прибыль сократилась на 1,6% г/г, до 47,2 млрд руб. Кроме того, операционный денежный поток «Интер РАО» в I квартале оказался отрицательным из-за неблагоприятной динамики оборотного капитала — роста запасов и снижения кредиторской задолженности. На фоне увеличения капитальных затрат на 69,3% г/г, до 33,5 млрд руб., свободный денежный поток ушел глубже в отрицательную зону и составил -44,3 млрд руб. Учитывая запланированные капитальные затраты в размере 561 млрд руб. на 2025–2026 гг., мы ожидаем сохранения отрицательного свободного денежного потока в ближайшие два года, что может оказать давление на уровень денежных резервов компании, снизить процентные доходы и усилить давление на чистую прибыль.

«Интер РАО»: ключевые данные отчетности, млрд руб.

Оценка

Для определения целевой стоимости акций «Интер РАО» мы использовали модель дисконтированных денежных потоков (DCF). Прогноз финансовых показателей, лежащий в основе модели, сформирован с учетом текущих макроэкономических и отраслевых тенденций, а также анализа исторической динамики финансовых результатов компании. В прогнозе мы предполагаем, что резкий рост капитальных затрат в рамках инвестиционной программы приведет к отрицательному свободному денежному потоку в 2025–2026 гг. Однако ожидаемое снижение инвестиционной нагрузки с 2027 г. и рост операционной прибыли будут способствовать восстановлению положительного денежного потока. С учетом приведенных ниже допущений целевая цена акций «Интер РАО» по модели DCF составляет 4,61 руб. за акцию, что предполагает потенциал роста на 47,3% относительно текущего уровня. Исходя из этой оценки, мы присваиваем акциям «Интер РАО» рейтинг «Покупать».

«Интер РАО»: прогноз FCFF, млрд руб.

«Интер РАО»: расчет WACC

«Интер РАО»: расчет целевой цены по модели DCF, млрд руб.

Данные по фондовому рынку

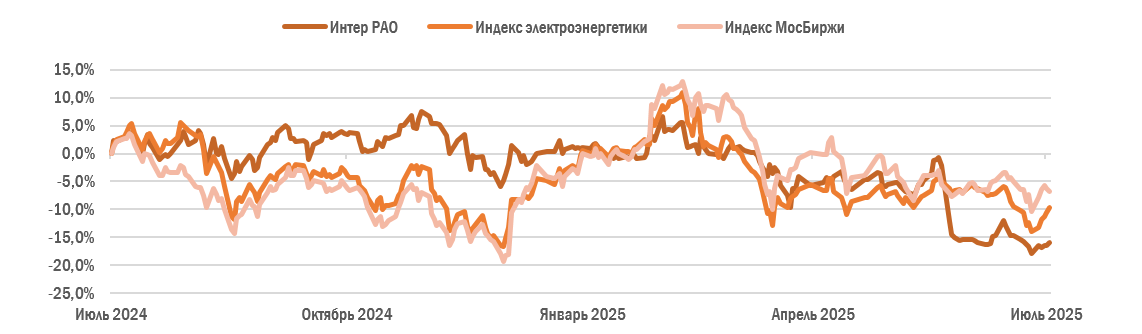

За последние 12 месяцев котировки «Интер РАО» снизились на 15,9%, в то время как индекс электроэнергетики упал на 9,7%, а индекс МосБиржи — на 6,7%. Заметное отставание акций компании от отраслевых и рыночных бенчмарков, на наш взгляд, связано как с недавним дивидендным гэпом, так и с фундаментальными факторами. Так, бумаги «Интер РАО» утратили лидерство относительно рынка и отрасли в конце 2024 — начале 2025 года, когда удержание ключевой ставки Банком России было воспринято как сигнал о прохождении пика жесткой денежно-кредитной политики. С переходом Центробанка к снижению ключевой ставки привлекательность акций «Интер РАО» как прежнего бенефициара высоких процентных ставок снизилась. Дополнительно негативная динамика котировок может объясняться ожиданиями инвесторов относительно умеренных дивидендных выплат в ближайшие годы и ротацией капитала в более привлекательные защитные истории.

«Интер РАО»: ребазированная динамика стоимости акций

Технический анализ

После реализации дивидендного гэпа в начале июня котировки «Интер РАО» стабилизировались в широком боковом коридоре с границами 3,07–3,30 руб. На текущий момент акции не выглядят перекупленными, поэтому в качестве вероятного сценария рассматриваем рост к 50-дневной скользящей средней, проходящей в районе 3,26 руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба