Облигации с переменной ставкой купона, на которые уже многие инвесторы поставили крест, тем не менее, показывают выраженный ценовой отскок. Хотя данные инструменты уже не являются нашими безусловными фаворитами, их доходные перспективы по-прежнему заслуживают внимания.

Начавшийся процесс снижения ключевой ставки ЦБ сместил фокус инвесторов на инструменты с фиксированной ставкой купона, которые являются главными бенефициарами смягчения ДКП. Благодаря ценовому росту они стали лидерами с точки зрения генерации дохода в 1П2025, обогнав облигации с переменной ставкой купона. Отметим, что в отличие от «фиксированного» купона доход по флоатерам был всецело связан с купонными платежами, которые по-прежнему остаются высокими, учитывая то, что ключевая ставка ЦБ остается вблизи своего исторического максимума.

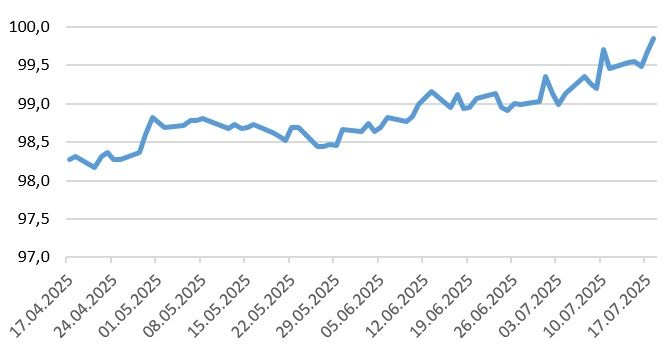

Тем более примечательным стал ценовой отскок флоатеров в последний месяц. Как видно на графике ниже, подорожали как ОФЗ, так и корпоративные бумаги с переменной ставкой купона. В условиях высоких ожиданий по дальнейшему снижению ключевой ставки, этот рост на первый взгляд может показаться парадоксальным: получается, что в цене растут инструменты, денежный поток по которым в перспективе будет только сокращаться. Однако подорожание флоатеров не стало для нас сюрпризом.

Динамика индексов чистой цены флоатеров

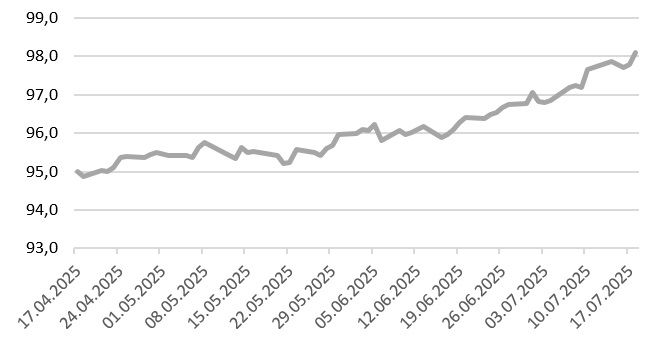

Как мы отмечали в записке от 04.10.2024 г. конъюнктура в сегменте рублевых флоатеров неразрывно связана с ситуацией в секторе их конкурентов ‒ классических облигаций с фиксированной ставкой купона. Они активно дорожают на ожиданиях по дальнейшему смягчению ДКП с соответствующим снижением доходностей. На графике ниже видно, что примерно с начала июня этого года (т.е. как раз с начала ценового отскока флоатеров) доходность индекса двухлетних облигаций с фиксированными купонами стала устойчиво ниже ставки денежного рынка RUONIA, которая наряду с ключевой ставкой ЦБ является ориентиром для определения купонов (а, следовательно, и денежного потока) по флоатерам. Ситуация усугубляется тем, что, например, все корпоративные флоатеры размещаются с определённой премией (как минимум 1 п.п.) к референтной ставке. Возникший дисбаланс доходностей и привел к росту стоимости бумаг с переменной ставкой купона.

Доходность классических облигаций и ставка RUONIA

Растут в цене и бумаги, находящиеся в нашем покрытии (см. график ниже). Как правило, чем ближе дата погашения облигации, тем сильнее ее цена стремится к номиналу. Поэтому для минимизации ценовой волатильности можно ориентироваться на сравнительно короткие флоатеры: ОФЗ-ПК серии 29014 (погашение: март 2026), АЛРОСА, 001Р-02 (апрель 2026) и Россельхозбанк, БО-02-002Р (май 2026). Отметим, что снижение «ключа» и RUONIA транслируется в купоны флоатеров с определённой задержкой. Мы ожидаем, что в сочетании с кредитными премиями это обеспечит в ближайшие месяцы конкурентоспособный уровень денежного потока по данному классу бумаг с возможностью его реинвестирования в условиях остающихся двузначными процентных ставок.

Цена выпуска Газпром Нефть, 003P-10R (погашение 12.02.2027 г.)

Цена выпуска Газпром Капитал, 07 (погашение 05.04.2028 г.)

Мы собираемся обновить наши оценки доходностей флоатеров после обнародования нового среднесрочного прогноза ЦБ РФ по ключевой ставке.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба