Аналитики «Финама» подготовили стратегию по нефтегазовому сектору, в которой представили прогнозы и рекомендации.

Ключевые тенденции в нефтегазовом секторе

Цены на нефть марки Brent в последние недели стабилизировались в диапазоне $65-70 за баррель. На цены в первую очередь давит достаточно активное восстановление добычи со стороны ОПЕК+, однако некоторую поддержку черному золоту оказывают слабость доллара, сезон повышенного спроса, пополнение стратегических запасов рядом стран и неплохие макроэкономические показатели у крупнейших потребителей. Базово ожидаем сохранения котировок в текущем диапазоне.

Российские нефтедобывающие компании локально оказались под давлением одновременного снижения цен на нефть и укрепления рубля, что неизбежно окажет негативное влияние на финансовые результаты представителей сектора в I полугодии. Мы полагаем, что текущая крепость рубля является неустойчивой в среднесрочной перспективе, и его ослабление к концу году поддержит показатели компаний из сектора. При этом локально предпочитаем либо нефтяников, выигрывающих от снижения ставки ЦБ и восстановления добычи со стороны ОПЕК+ («Роснефть»), либо компании с сильным балансом и неплохими дивидендами («Лукойл»).

Американские нефтесервисные компании с начала года значительно отстали от широкого нефтегазового сектора и, на наш взгляд, снижение может быть избыточным. Выделяем крупные компании с неплохими выплатами акционерам и высокой долей международных рынков в выручке, что позволяет выигрывать от роста добычи со стороны ОПЕК+. При этом нефтедобывающие компании в США при текущих ценах не смогут наращивать объем выплат акционерам, а некоторые из них будут вынуждены даже сократить темпы байбэка, что, на наш взгляд, еще не до конца учтено в котировках.

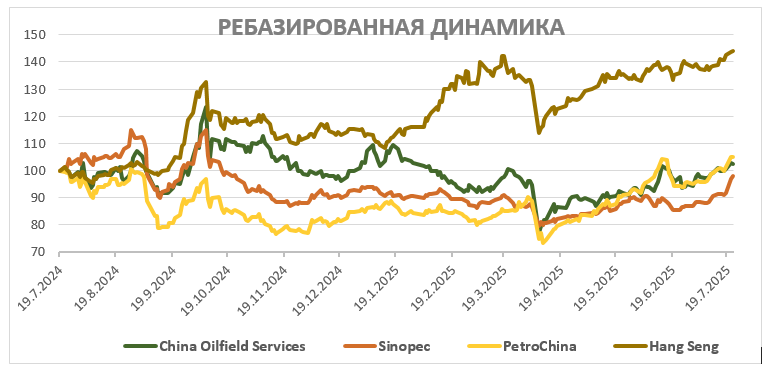

Китайский нефтегазовый сектор смог показать уверенное восстановление после просадки в апреле, что связано с фокусом ряда компаний на нефтепереработке и достаточно сильным состоянием экономики Поднебесной. При этом китайский нефтесервис, фокусирующийся на развитии добычи шельфовой нефти в стране, все еще имеет достаточно низкую оценку по мультипликаторам и является редким примером нефтесервиса, способного даже в текущих условиях наращивать финансовые результаты.

Российские газовые компании в меньшей степени страдают от коррекции рублевых цен на нефть, а также рассматриваются инвесторами в качестве одной из ставок на урегулирование ситуации на Украине в среднесрочной перспективе. На данный момент мы отдаем предпочтение «Газпрому», который в любом геополитическом сценарии планирует увеличивать экспорт на рынки АТР, а локально выделяется низкой оценкой по мультипликаторам и высокими темпами снижения долговой нагрузки. Экспорт СПГ находится в более уязвимом положении на фоне прямой конкуренции с американскими производителями.

Наши текущие идеи по компаниям из сектора

Рынок нефти остается волатильным

В последние месяцы волатильность на мировом рынке нефти оставалось повышенной, однако локально цены на нефть марки Brent смогли закрепиться в диапазоне $65-70 за баррель. Поддержку ценам оказывают летний сезон высокого спроса, слабость доллара и неплохая макроэкономическая статистика в ключевых регионах.

При этом основную озабоченность у участников рынка вызывают действия ОПЕК+. Альянс в мае-июле увеличивал квоты на добычу на 411 тыс. барр./сутки, а в августе квота увеличится сразу на 548 тыс. барр./сутки. Таким образом к осени основная часть добровольного сокращения добычи на 2,2 млн барр./сутки сойдет на нет. Фактическое восстановление добычи происходит медленнее восстановления квот, так как не все страны могут сразу нарастить производство, а некоторые (включая РФ) вынуждены компенсировать превышение своей квоты в прошлые периоды. Однако даже с учетом этих факторов объем баррелей, которые вернуться на рынок, станет существенным для текущего баланса спроса и предложения.

Восстановление добычи пока что не сопровождается сопоставимым увеличением спроса. Из-за влияния торговых войн и достаточно слабого спроса в некоторых регионах (в первую очередь в Китае) мировые агентства с начала года снижали свои прогнозы по росту спроса в текущем и следующем годах. На данный момент МЭА, ОПЕК и Минэнерго США в среднем ждут, что в 2025 году спрос увеличится на 0,93 млн барр./сутки, а в 2026 — на 1,02 млн барр./сутки. Традиционно наиболее позитивно выглядят прогнозы ОПЕК, а наиболее негативно — прогнозы МЭА. Для сравнения, в январе текущего года средний прогноз предполагал рост спроса на 1,28 млн барр./сутки в 2025 году и на 1,12 млн барр./сутки в 2026 году.

Сочетание довольно активного восстановления добычи со стороны ОПЕК+ и снижения прогнозов по росту спроса увеличивают вероятность возникновения профицита на рынке. Пока что рост добычи со стороны ОПЕК+ не завершен, и дополнительные баррели во многом компенсируются сезоном высокого спроса. Однако к середине осени добыча ОПЕК+ дополнительно увеличится, а сезонный спрос снизится, что, по оценкам Минэнерго США, может привести к достаточно устойчивому профициту.

Неопределенности уже традиционно добавляют и события на Ближнем Востоке. В июне конфликт между Израилем и Ираном хотя и не успел повлиять на фактический объем поставок, но в моменте приводил к всплеску цен до $80 за баррель. Локально конфликт приостановился, но публичные заявления с обоих сторон намекают на то, что вероятность нового конфликта все еще является ненулевой. Напомним, что на данный момент Иран экспортирует порядка 1,6 млн барр./сутки. Кроме того, существует возможность, что санкционное давление США может также негативно повлиять на объем экспорта из Исламской республики. Однако отметим, что пока что влияние санкций США является практически нулевым.

Наш базовый сценарий предполагает, что цены на нефть марки Brent в ближайшие кварталы стабилизируются в диапазоне $65-70 за баррель. На наш взгляд, Саудовская Аравия и ряд ее союзников по ОПЕК решили хотя бы частично вернуть себе долю рынка, в связи с чем в ближайшее время поддержки цен со стороны альянса ожидать не стоит. В то же время пока что мировая экономика остается в сильном состоянии, а дополнительную поддержку ценам могут оказывать покупки США и Китая в стратегические нефтяные резервы.

Среди ключевых рисков для нашего прогноза цен на нефть стоит выделить следующие факторы:

Рост спроса на нефть в Китае или других развивающихся странах может не оправдать ожидания рынка.

Возможен очередной виток эскалации в торговых войнах.

Среди членов ОПЕК+ могут появиться разногласия.

Рецессия в развитых странах или замедление темпов роста экономики EM могли бы снизить спрос на нефть и привести к профициту предложения на рынке.

В РФ есть перспективные идеи, несмотря на ряд рисков

Российские нефтяники в очередной раз оказались под давлением разных факторов. В частности, снова на рынки вернулась санкционная повестка: последние ограничения от ЕС предусматривают понижение потолка цен на российскую нефть с $60 до $47,6 за баррель, запрет на импорт в ЕС нефтепродуктов из российского сырья, который начнет действовать через полгода, ограничения против еще 105 танкеров, а также санкции против индийского НПЗ Nayara, 49% в котором владеет «Роснефть».

На наш взгляд, наиболее серьезной из этих мер может стать понижение потолка на российскую нефть, который, к тому же, планируется регулярно пересматривать. Дело в том, что после масштабных санкций против перевозящих российскую нефть танкеров в начале года греческие перевозчики, вынужденные следовать ограничениям ЕС, стали транспортировать порядка 20% российской нефти на фоне снижения ее стоимости ниже установленного G7 потолка. Все еще возможны схемы, по которым на бумаге греческие перевозчики будут транспортировать нефть по цене ниже потолка, хотя фактическая ее цена будет выше, однако высока вероятность, что основная часть греческих компаний откажется от нефти из РФ.

В то же время санкции ЕС без соответствующей поддержки США имеют, на наш взгляд, достаточно низкую эффективность. Мы допускаем, что дефицит танкеров и возможный уход греческих перевозчиков может привести к росту дисконта на сорт Urals с текущих $12 за баррель до $15-16 за баррель и незначительному снижению объемов экспорта, но мы считаем маловероятным, что такие ограничения значительно повлияют на российский экспорт в среднесрочной перспективе.

Другие меры, как, например, запрет на импорт нефтепродуктов из российского сырья, являются, на наш взгляд, неэффективными — соблюдение таких санкций сложно отслеживать, и ничто не мешает той же Индии или странам Ближнего Востока отправлять нефтепродукты из российской нефти на внутренний рынок, а в ЕС — нефтепродукты из другого сырья. Санкции против индийской Nayara Energy, на наш взгляд, также не возымеют негативного эффекта, так как компания может работать на внутренний рынок и в условиях попадания под санкции уже не будет бояться покупать российскую нефть.

Основным санкционным риском для российских нефтяников является возможность ужесточения американских ограничений. В частности, недавно Дональд Трамп заявил, что если до начала сентября не будет наблюдаться прогресса в урегулировании ситуации на Украине, то возможно введение вторичных санкций против покупателей российской нефти. С одной стороны, рынок уже привык к тому, что президент США часто блефует и сдвигает сроки по своим угрозам вправо. На этом фоне сейчас рынок фактически не учитывает возможность ужесточения санкций со стороны США. С другой, для большинства крупных покупателей российских углеводородов, кроме Китая, торговые отношения с США важнее российской нефти, что в случае принятия данных мер может сделать санкции достаточно эффективными.

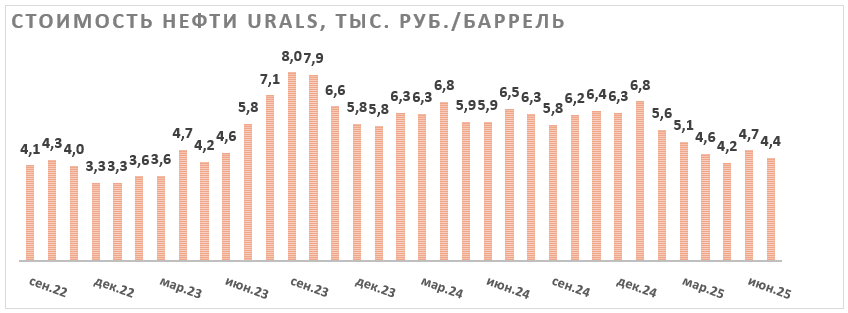

При этом основным фактором давления на финансовые результаты российских нефтяников являются снизившиеся рублевые цены на нефть марки Urals, которые в последние месяцы держатся у отметки 4500 руб. за баррель. На цены давит как аномальная крепость рубля, так и снижение мировых цен на нефть. Базово мы ожидаем, что настолько крепкий рубль является временным явлением, связанным со сниженным спросом на валюту в РФ, и ожидаем роста курса доллара до 93-95 руб. к концу года. Ослабление рубля могло бы стать важным фактором улучшения рыночной конъюнктуры для нефтяников. Однако отчеты за I полугодие и особенно за II квартал в секторе будут слабыми — прибыль основных компаний сектора может снизиться на 30-50% (г/г).

Из позитивных тенденций для российских нефтяников можно выделить смягчение ДКП в РФ, что уменьшает процентные расходы компаний с повышенной долговой нагрузкой, а также смягчение ограничений ОПЕК+, что позволяет восстанавливать добычу и развивать новые проекты.

На наш взгляд, в большей степени в секторе от данных тенденций выигрывает бизнес «Роснефти». Компания имеет долговую нагрузку в 1,4 «Чистый долг/EBITDA», что позволяет сильнее аналогов выигрывать от снижения ставки ЦБ. Кроме того, «Роснефть» выделяется развитием масштабного проекта «Восток Ойл». В условиях смягчения ограничений ОПЕК+ у нефтяника есть хорошие шансы запустить «Восток Ойл» в 2026 году. За счет поддержки государства и налоговых льгот нефть от этого проекта будет более маржинальной, чем нефть с большинства существующих месторождений.

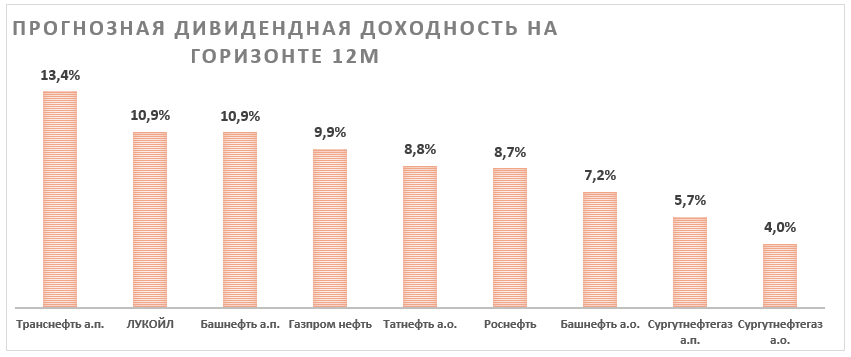

Также «Роснефть» выделяется проведением обратного выкупа акций в периоды коррекций, фокусом на апстриме, что позволяет не страдать от снижения маржинальности в РФ, и временным отставанием акций от сектора. При этом сдерживающим фактором для акций может стать относительно скромный объем дивидендов. На горизонте 12 месяцев мы ожидаем выплаты 36 руб. на акцию, что соответствует 8,6% доходности.

Наша текущая целевая цена по акциям «Роснефти» составляет 576,3 руб., апсайд — 39%.

Также в условиях волатильных рублевых цен на нефть выделяем акции компаний, чей инвестиционный кейс строится не только вокруг нефтяных доходов. В частности, позитивно смотрим на обыкновенные акции «Сургутнефтегаза», которые за последний год, как и акции «Роснефти», достаточно сильно отстали от широкого рынка и нефтегазового сектора, что, на наш взгляд, является необоснованным.

В первую очередь обыкновенные акции «Сургутнефтегаза» выделяются практически рекордным в истории дисконтом к размеру «кубышки», объем которой по итогам I квартала 2025 года, по нашим оценкам, мог составить 5,7 трлн руб. при капитализации компании всего в 1,2 трлн руб. Мы все еще считаем вероятность раскрытия «кубышки» в ближайшее время крайне низкой, однако полагаем, что с течением времени вероятность такого события не уменьшается, в связи с чем дисконт акций по отношению к размеру денежных средств также не должен снижаться. При этом сдерживающими факторами являются крепкий рубль, что может приводит к убыткам от валютной переоценки, а также низкие дивиденды — ожидаем, что по итогам 2025 года выплаты на обыкновенную акцию составят 0,90 руб. (4,0% доходности). Наша текущая целевая по обыкновенным акциям «Сургутнефтегаза» составляет 29,2 руб., апсайд — 29%.

Среди более традиционных историй позитивно смотрим на акции «Лукойла». Компания в первую очередь выделяется щедрой дивидендной политикой, предусматривающей выплату 100% скорректированного свободного денежного потока в виде дивидендов. По нашим оценкам, на фоне достаточно сильной генерации FCF даже в условиях волатильной конъюнктуры дивиденды «Лукойла» на горизонте 12 месяцев могут составить около 674 руб. на акцию, что соответствует 10,9% доходности.

Кроме того, за последние годы нефтяник смог накопить значительную чистую денежную позицию — более 1 трлн руб. на конец 2024 года. Изначально данные средства накапливались с целью выкупить с дисконтом пакет принадлежащих нерезидентам акций, однако соответствующее разрешение так и не было получено. Допускаем, что в будущем данные денежные средства могут быть использованы для M&A или обратного выкупа акций. Сейчас кубышка позволяет «Лукойлу» получать повышенные процентные доходы на фоне все еще жесткой ДКП в РФ.

Наша целевая цена по акциям «Лукойла» составляет 7283 руб., апсайд — 18%.

В США продолжаем отдавать предпочтение нефтесервису

Американский нефтегазовый сектор, как и его мировые аналоги, продолжает находиться под давлением ухудшившийся в последние месяцы рыночной конъюнктуры, включая снижение цен на нефть и сокращение маржинальности нефтепереработки. При этом разные отрасли по-разному отреагировали на данные тенденции: широкий нефтегазовый ETF The Energy Select Sector Fund с начала года снизился лишь на 1%, в то время как нефтесервисный ETF SPDR S&P Oil & Gas Equipment & Services за тот же период потерял сразу 19%. На наш взгляд, есть ряд причин, по которым данное расхождение выглядит избыточным.

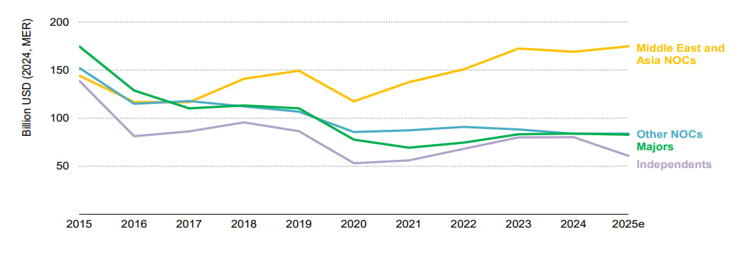

Во-первых, крупные международные нефтесервисные компании с фокусом на ближневосточном рынке выигрывают от более агрессивного роста добычи со стороны ОПЕК+. Напомним, что с мая по июль альянс увеличивал квоты на добычу на 411 тыс. барр./сутки ежемесячно, а в августе квоты увеличатся сразу на 548 тыс. барр./сутки. На этом фоне МЭА ожидает, что в текущем году государственные ближневосточные компании станут одними из немногих, кто увеличит инвестиции в разведку и добычу относительно прошлого года.

Мировые инвестиции в разведку и добычу нефти и газа, млрд $

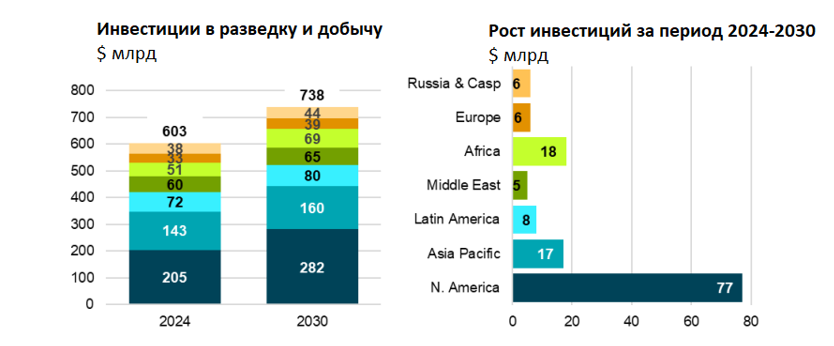

Во-вторых, североамериканский рынок является одним из наиболее перспективных, если смотреть в долгосрочной перспективе. Переход к более трудноизвлекаемым запасам, накопленное в отрасли недоинвестирование и поддержка нефтегазовой отрасли со стороны администрации Трампа, на наш взгляд, окажут положительное влияние на объем инвестиций в регионе. На этом фоне IEF ожидает, что более половины от мирового прироста инвестиций в разведку и добычу к 2030 году придется именно на Северную Америку. В частности, IEF отмечает, что наибольший прирост инвестиций ожидается в Пермском бассейне — ключевом регионе долгосрочных стратегий американских нефтегазовых мейджоров, таких как Chevron и ExxonMobil.

В-третьих, после коррекции оценка ряда представителей отрасли выглядит привлекательно даже с учетом вероятного ухудшения финансовых результатов во II полугодии 2025 года. В частности, мы выделяем акции Schlumberger, которые после коррекции оцениваются всего в 6,7 EV/EBITDA 2025E.

Преимуществом Schlumberger является достаточно высокая доля выручки на рынках вне США — более 80%. Это позволяет Schlumberger в меньшей степени страдать от снижения цен на нефть и больше выигрывать от роста добычи со стороны ОПЕК+. Кроме того, компания планирует выплатить акционерам не менее $4 млрд по итогам 2025 года в виде дивидендов и обратного выкупа акций, что соответствует 8,9% доходности — высокое значение для сектора. Наша текущая целевая цена по акциям Schlumberger составляет $44,4, апсайд — 32%.

Что касается нефтедобывающих компаний, то их сильный перформанс относительно цен на нефть не подтверждается динамикой финансовых результатов. На этом фоне мы, в частности, негативно смотрим на акции Exxon Mobil. По нашим оценкам, в случае сохранения текущей рыночной конъюнктуры нефтегазовому гиганту будет тяжело поддерживать нынешней объем выплат акционерам без увеличения долговой нагрузки. В частности, мы считаем возможным снижение темпов обратного выкупа акций, который на данный момент является одним из основных факторов поддержки для котировок. На этом фоне наш текущий рейтинг по акциям Exxon Mobil — «Продавать». Целевая цена составляет $93,9, даунсайд — 13%.

В Китае перспективно выглядит ставка на рост шельфовой добычи

Акции китайских нефтяников достаточно уверенно восстановились после апрельской просадки на фоне сильных показателей экономики Поднебесной и фокуса ряда компаний на нефтепереработке и внутреннем рынке. Среди нефтедобывающих компаний сохраняем умеренно позитивный взгляд на акции China Petroleum & Chemical Corporation (более известная как Sinopec). Компания является лидером в стране в сегментах нефтепереработки и розничной реализации, что позволяет не снижать финансовые результаты даже при умеренно коррекции цен на нефть.

Основной сильной стороной Sinopec являются неплохие дивиденды — стратегия компании предусматривает направление 75% прибыли на выплаты акционерам. По нашим оценкам, на горизонте 12 месяцев дивиденды компании могут составить около RMB 0,29 на акцию, что соответствует 6,8% доходности. Наша текущая целевая цена по акциям Sinopec класса H составляет 5,1 HKD, что соответствует апсайду 9%.

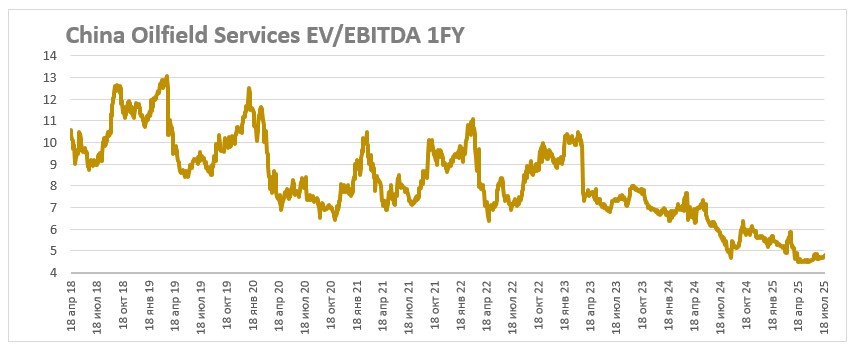

При этом наибольшим апсайдом в китайском нефтегазовом секторе, на наш взгляд, обладают акции класса H China Oilfield Services. China Oilfield Services — нефтесервисная компания, специализирующаяся на шельфовой добыче. Китай все еще крайне сильно зависит от импорта нефти, в связи с чем развитие собственной добычи является одним из принципиальных вопросов для страны, чтобы не зависеть от геополитических шоков.

Материнской компанией China Oilfield Services и одновременно ключевым клиентом, на которого приходится более 80% выручки, является лидер китайской шельфовой добычи CNOOC. Согласно текущим планам, CNOOC к 2027 году планирует увеличить добычи углеводородов до 810-830 тыс. б. н. э. в сутки, то есть на 13-15% относительно уровня 2024 года.

Рост добычи приводит к увеличению капитальных затрат CNOOC, что вместе с более активным применением новых технологий напрямую положительно влияет на финансовые результаты China Oilfield Services. На этом фоне компания может стать одним из немногих крупных мировых представителей нефтесервиса, кто в текущем году улучшит финансовые результаты. Консенсус предполагает, что по итогам 2025 года выручка China Oilfield Services вырастет на 6,9% (г/г) до 51,7 млрд RMB, а чистая прибыль акционеров — на 26,2% (г/г) до 4,0 млрд RMB.

Из-за достаточно слабой динамики акций и роста финансовых результатов форвардная оценка нефтесервисной компании по EV/EBITDA закрепилась ниже 5, что соответствует многолетним минимумам. Наша текущая целевая цена по акциям China Oilfield Services составляет 8,50 HKD, апсайд — 21%.

«Газпром» остается фаворитом среди газовых компаний

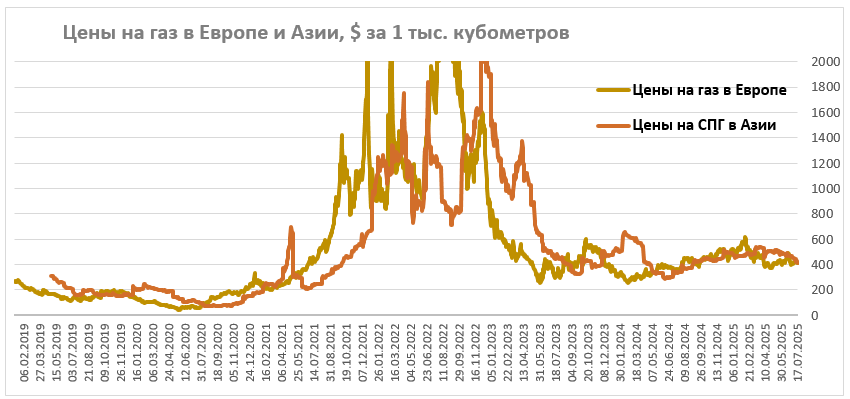

Рыночная конъюнктура как в Европе, так и в Азии остается фактически нейтральной — цены в последние месяцы держатся в небольшом диапазоне $400-450 за тыс. кубометров, а временные выходы из него обычно связаны с геополитическими событиями, как, например, конфликт Израиля и Ирана.

Европа начала текущий сезон подготовки к отопительному сезону с ПХГ, заполненными на 34%, что меньше среднего исторического уровня. На данный момент хранилища в регионе заполнены на 64%, что для текущего времени года все еще является пониженным значением. На наш взгляд, цель стран ЕС заполнить ПХГ к началу отопительного сезона (середина-конец октября) не менее чем на 90% будет основным фактором, который будет поддерживать цены в диапазоне $400-450 за тыс. кубометров в ближайшие месяцы.

Бизнес «Газпрома» на фоне снижения экспорта в Европу все меньше зависит от цен на газ и все больше от рублевых цен на нефть из-за ценообразования при экспорте в Китай и влияния бизнеса «Газпром нефти» на группу в целом. На этом фоне локально сниженные рублевые цены на нефть являются одним из основных факторов, из-за которых акции «Газпрома» в последние месяцы выглядели слабее широкого рынка и снова подошли к сильному уровню поддержки у 120 руб.

При этом локально «Газпром», на наш взгляд, оказался в ситуации, когда все негативные факторы уже случились и отыграны рынком. Из снижения экспорта мы считаем возможным только потерю 2-3 млрд кубометров год, которые сейчас идут в страны ЕС, кроме Словакии и Венгрии. Словакия и Венгрия с высокой долей вероятности будут всячески добиваться исключения из возможного запрета ЕС на покупку российского газа, так как обе страны до сих пор сильно от него зависят и имеют относительно дружественное к РФ правительство. В то же время ряд позитивных тенденций пока не полностью учитываются инвесторами.

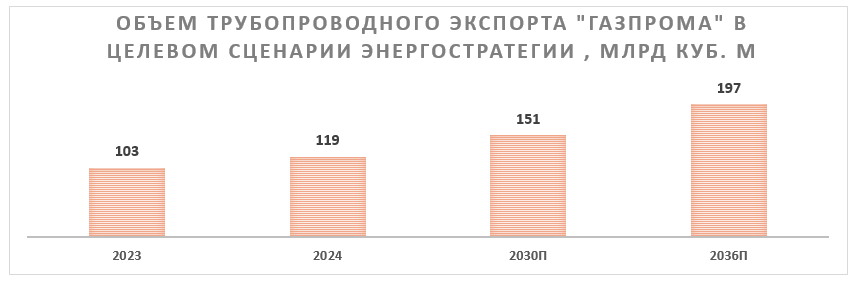

Несмотря на потерю украинского транзита и риски умеренного снижения поставок через «Турецкий поток», мы считаем, что в 2023 году, когда поставки «Газпрома» опустились до 103 млрд кубометров, газовый гигант прошел минимум по объемам экспорта, и далее будет наблюдаться постепенное восстановление за счет ряда перспективных проектов.

Основным направлением переориентации экспорта, конечно, будет Китай. Уже в текущем году на проектную мощность в 38 млрд кубометров в год выйдет «Сила Сибири-1», а в 2027 году ожидается старт Дальневосточного маршрута мощностью 10 млрд кубометров в год. В начале следующего десятилетия также ожидается либо реализация «Силы Сибири-2» мощностью 50 млрд кубометров, либо реализация альтернативного маршрута через Казахстан мощностью 35 млрд кубометров, в результате чего объем поставок в Китай может достигнуть 83-98 млрд кубометров в год. В то же время отметим, что пока что «Сила Сибири-2» не согласована — стороны не могут договориться насчет цены, а правительство Китая может сомневаться в необходимости долгосрочного контракта из-за развития ВИЭ и демографических факторов.

Новым крупным партнером «Газпрома» может стать Иран, хотя пока что конкретики по данному направлению достаточно мало. Недавно министр энергетики РФ Сергей Цивилев заявил, что уже согласован маршрут поставок российского газа на север Ирана. По словам Цивилева, на первом этапе объем экспорта может составить 2 млрд кубометров в год, но долгосрочный потенциал поставок составляет 55 млрд кубометров в год. Отметим, что слова министра энергетики выглядят достаточно оптимистично, но сам факт возможных поставок в Исламскую республику позитивен для «Газпрома». При этом рисков для данного направления, конечно, является геополитическая нестабильность в регионе.

Среди других направлений для роста бизнеса можно выделить увеличение поставок в Среднюю Азию на 10-15 млрд кубометров в среднесрочной перспективе, рост спроса и цен на внутреннем рынке, а также реализацию «Балтийского СПГ» мощностью около 13 млн т. СПГ в год. На фоне совокупности данных проектов целевой (и в целом реалистичный) сценарий энергостратегии РФ предполагает, что к 2036 году трубопроводный экспорт из РФ увеличится до 197 млрд кубометров, что почти в два раза выше показателя 2023 года и близко к уровню докризисного 2021 года.

При этом сейчас выправляется и финансовое положение «Газпрома». По итогам I квартала долговая нагрузка газового гиганта опустилась до 1,7 «Чистый долг/EBITDA». За счет досрочной отмены дополнительного НДПИ объемом 600 млрд руб. в год и консолидации «Сахалинской Энергии» «Газпром», по нашим оценкам, с текущего года перейдет к более устойчивой генерации положительного свободного денежного потока. Это позволит снизить долговую нагрузку, а в позитивном сценарии и вернуться к дивидендам на горизонте 1-2 лет. При этом пока что мы оцениваем вероятность возвращения к дивидендам уже по итогам 2025 года только в 50%, хотя и отметим, что выплаты от «Газпрома» пригодились бы бюджету.

На фоне слабой динамики акций и положительного влияния отмены дополнительного НДПИ на финансовые результаты «Газпром» на данный момент, по нашим прогнозам, оценивается всего в 2,6 прибыли 2025 года. Также акции газового гиганта традиционно считаются одной из основных ставок на возможное урегулирование ситуации на Украине, хотя мы пока и не закладываем такой сценарий в базовый.

На фоне совокупности данных факторов мы позитивно смотрим на акции «Газпрома». Наша целевая цена по ним составляет 179,4 руб., рейтинг — «Покупать», потенциал роста — 40%.

Что касается российского СПГ, то его перспективы выглядят более туманно. Из европейских стран российский СПГ на данный момент покупают в основном Франция, Испания, Нидерланды и Бельгия. Эти страны исторически поддерживали санкции против РФ, а рыночная конъюнктура позволяет им найти альтернативные объемы, в связи с чем мы считаем вероятным отказ ЕС от российского СПГ на горизонте 1-2 лет.

На данный момент мировой рынок СПГ находится в цикле роста предложения. В частности, Катар за период 2024-2030 гг. может увеличить производство на 85%, а США — более чем в два раза даже при консервативном прогнозе. Вместе с достаточно слабым спросом на СПГ в Китае такой рост предложения грозит мировому рынку профицитом в ближайшие годы, на фоне чего мы считаем, что у западноевропейских стран не возникнет сложностей с отказом от СПГ с «Ямал СПГ». Сжиженный газ, конечно, обладает логистической гибкостью, и основную часть выпадающих объемов можно перенаправить на рынок АТР, однако в такой ситуации неизбежен рост транспортных расходов и появление дисконта на российский СПГ.

Стратегия «Новатэка» после «Ямал СПГ» локально строится вокруг хотя бы частичного запуска «Арктик СПГ-2». С технической точки зрения первые две линии практически готовы, однако дефицит танкеров ледового класса и сложности с поиском потенциальных покупателей из-за попадания проекта под санкции усложняют задачу. При этом необходимые танкеры ледового класса постепенно строятся на российской верфи «Звезда» и первые из них, согласно плану, должны быть готовы до конца года, что может позволить хотя бы частично запустить 1-ю линию. Также не исключаем, что в летний сезон благоприятной ледовой обстановки ограниченное количество партий может быть отправлено и без газовозов ледового класса.

В то же время проекты «Новатэка» после «Арктик СПГ-2» («Мурманский СПГ», «Обский СПГ» и «Арктик СПГ-1») выглядят более неопределенно. С одной стороны, «Новатэк» разработал собственную технологию «Арктический каскад», которая позволяет реализовывать в том числе и крупнотоннажные проекты. С другой, в условиях американских санкций и вероятного профицита на мировым рынке СПГ новым проектам будет сложнее найти рынки сбыта даже в случае их успешной реализации. Из-за этого мы пока что не учитывали в нашей оценке проекты после «Арктик СПГ-2».

При этом акции «Новатэка» все еще имеют достаточно высокую по меркам сектора оценку — около 7 P/E 2025E, то есть инвесторы продолжают закладывать успешную реализацию хотя бы 1-2 проектов после «Арктик СПГ-2». На фоне достаточно высокой оценки по мультипликаторам, неопределенности относительно будущих проектов, негативной рыночной конъюнктуры (укрепление рубля и снижение цен на нефть и газ) и более высокого санкционного риска мы локально нейтральной смотрим на акции «Новатэка». Наша целевая цена по ним составляет 1170 руб., рейтинг — «Держать», потенциал роста — 8%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба