О компании.

Яндекс лидер в области информационных технологий в РФ.

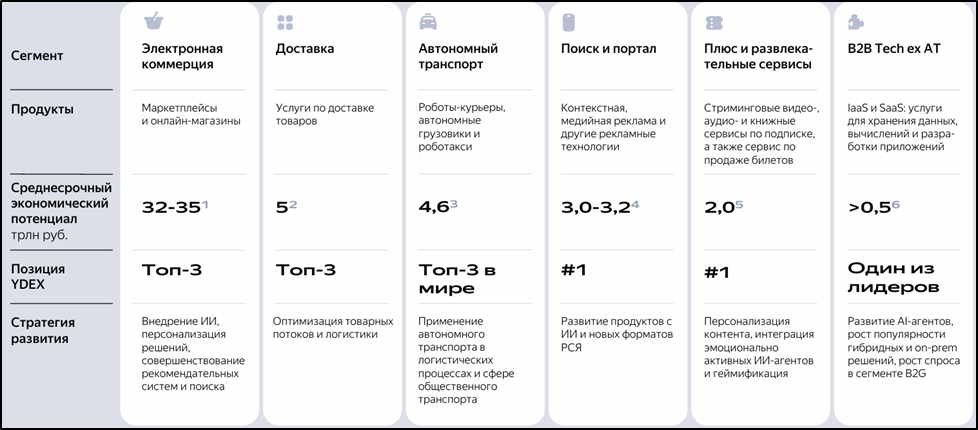

Платформа компании – это 90 сервисов, которыми пользуются миллионы людей ежедневно. Яндекс одна из самых диверсифицированных компаний в мире по этому показателю. Успех основан на технологиях собственной разработки, которые позволяют развивать новые направления, быстро расти и масштабировать эффективные сервисы.

Бизнес модель Яндекса построена на развитии новых перспективных сервисов за счёт доходов от ключевых прибыльных сегментов. На текущий момент прибыльными являются: «Поиск и Портал», «Райдтех».

Всего сотрудников 94 тыс человек, из них основной персонал 30,7 тыс человек (+15% г/г).

Яндекс пока не находится под санкциями США или Евросоюза. Правда, в июле 2023 года Канада включила в санкционные списки дочернюю компанию ООО «Яндекс Пэй», но это никак не влияет на деятельность Группы компаний.

В июле 2025 года стало известно о завершении процесса передачи акций компании напрямую участникам ЗПИФ «Консорциум.Первый». Акционерный капитал компании распределён между основными акционерами (66,58%), администраторами программы мотивации (3,62%) и акциями в свободном обращении (29,8%). В том числе доля менеджеров Яндекса 16,3%, структура Александра Чачава — 16,03% и «Каталитик Пипл» — 9,89%.

Текущая цена акций.

С середины 2022 года идет растущий тренд, за это время цена акций взлетела в 3 раза. Но с начала 2025 года динамика скромная, около 5%, не считая дивидендов. Ближайший уровень сопротивления 4800₽.

Операционные результаты.

Результаты за 2Q 2025:

«Поиск и портал». 110 млн активных пользователей в месяц. Доля компании на российском поисковом рынке 67,5% (+2,6 п.п. г/г).

«Райдтех» включает сервис онлайн-заказа такси, каршеринг, а также сервис аренды самокатов. Аудитория «Яндекс GO» 54,4 млн человек (+11% г/г). Валовая стоимость заказов (GMV) сервисов Райдтеха выросла на 14% г/г.

Товарооборот на сервисах электронной коммерции (GMV) вырос на 26% г/г. Активных покупателей на Яндекс Маркете 19,5 млн.

Число подписчиков «Яндекс Плюс» 43,2 млн (+28% г/г). Число платящих клиентов выросло на 27%.

Сервисы объявлений. Месячная аудитория «Авто.Ру» 30 млн, «Яндекс Недвижимость» 6 млн, «Яндекс Путешествия» 22 млн.

Также растут и перспективные направления. Оборот Финтеха вырос в 2,1 раза г/г.

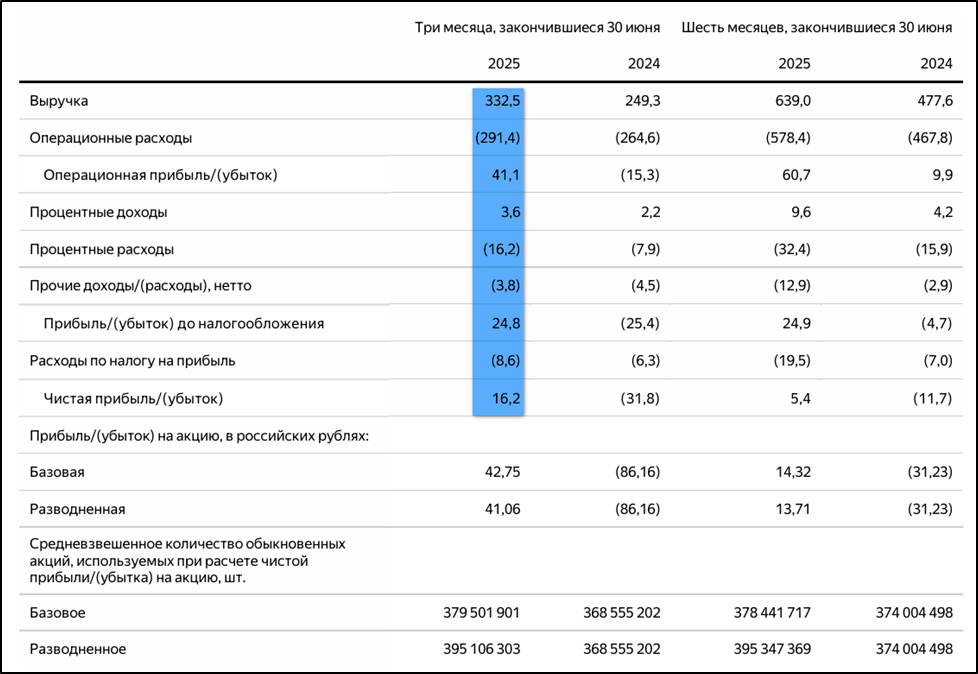

Финансовые результаты.

Результаты за 2Q 2025:

Выручка 332,5 млрд (+33% г/г);

Операционные расходы 291 млрд (+10% г/г);

Операционная прибыль 41 млрд (а год назад -15 млрд);

Процентные расходы-доходы 12,6 млрд (+2,2х г/г);

Чистая прибыль (ЧП) 16,2 млрд (а год назад -32 млрд);

ЧП скорр = 30,4 млрд (+34% г/г).

Выручка продолжила впечатляющий рост. А расходы увеличились значительно меньше, - в основном из-за нормализации расходов по вознаграждениям на основе акций, которые составили 11,5 млрд (-78% г/г). Таким образом, операционная прибыль +41 млрд, хотя года назад здесь был убыток. Ещё можно отметить рост в 2 раза чистых процентных расходов. Но в итоге, компания зафиксировала чистую прибыль 16 млрд, а год назад был убыток 32 млрд. Правда, если ее скорректировать на бумажные «расходы по вознаграждениям на основе акций» и курсовые разницы, то ЧП скорр = +30 млрд (рост на треть).

Несмотря на замедление экономики в РФ, квартал у Яндекса получился довольно сильным и значительно лучше, как г/г, так и кв/кв. А EBITDA рекордной. Яндекс – это по-прежнему история роста. Средние темпы роста за последние 5 лет: выручка 44%, EBITDA 30%, ЧП скорр 30%.

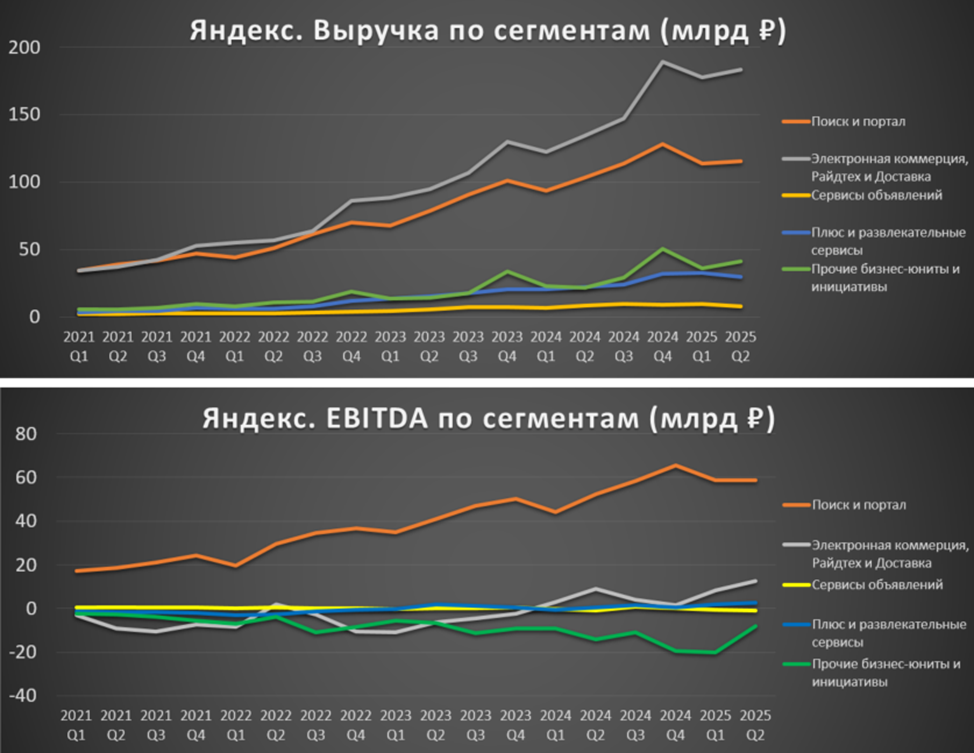

Результаты по сегментам.

Основную выручку генерируют: «E-com и Райдтех» (55% от выручки), «Поиск и портал» (35%). В принципе все направления быстро растут, средние темпы роста превышают 30% г/г. Правда, рост выручки сегмента «Поиск и портал» составил всего 12% г/г. Но отдельно сегмент «Прочие БЮ и инициативы», который прибавил 89% г/г.

Почти 90% от EBITDA генерирует «Поиск и портал». Здесь видим плавное замедление. Также важно отметить, что 6 квартал подряд положительное значение у «E-com и Райдтех». Правда, это исключительно за счет «Райдтеха» +25 млрд (+25% г/г). А «E-commerce» убыточен -11 млрд за квартал, но здесь убыток постепенно снижается. Также большой убыточный сегмент «Прочие бизнес-юниты и инициативы» - 8 млрд. Остальные сервисы в районе ноля. Т.е. по сути, за счет «Поиска и портала» и «Райдтеха» финансируется развитие других направлений.

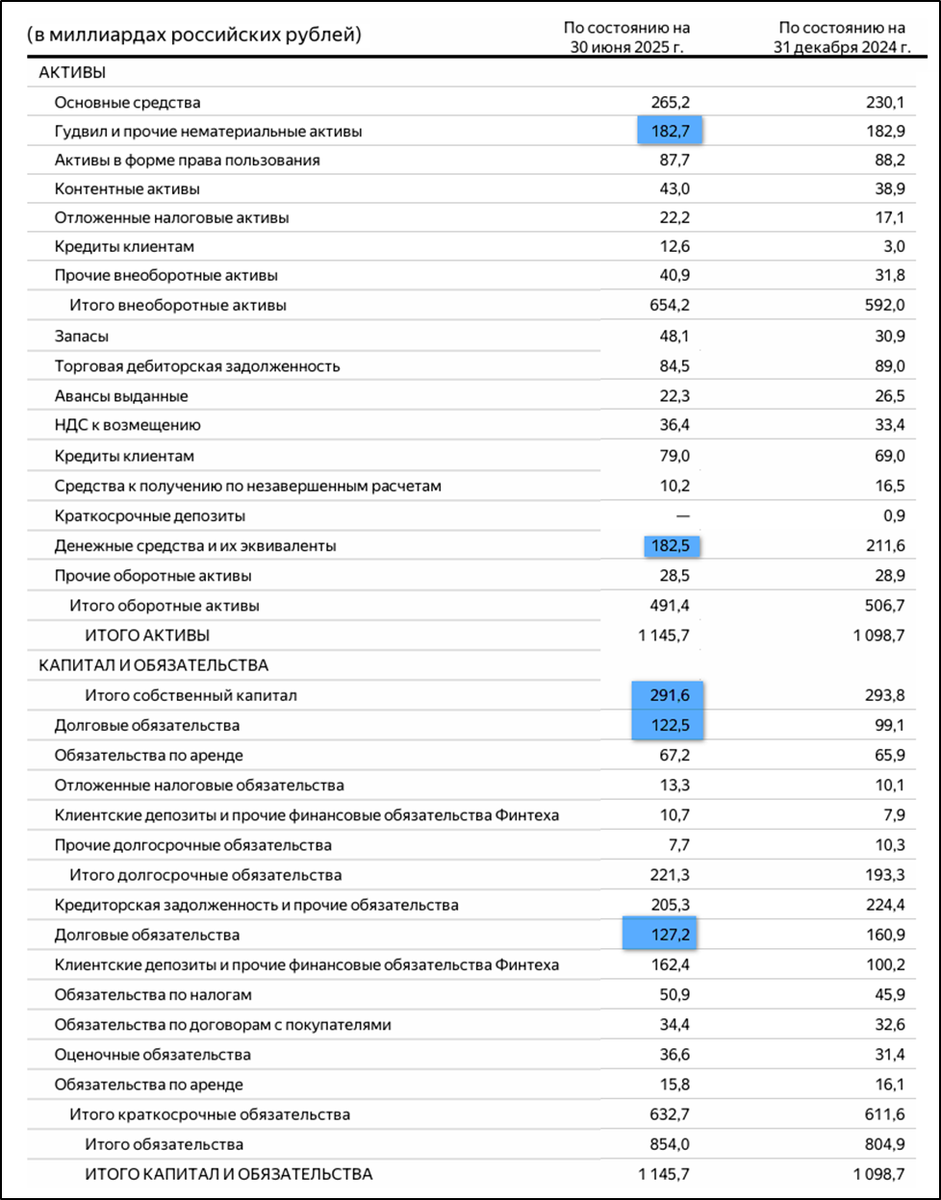

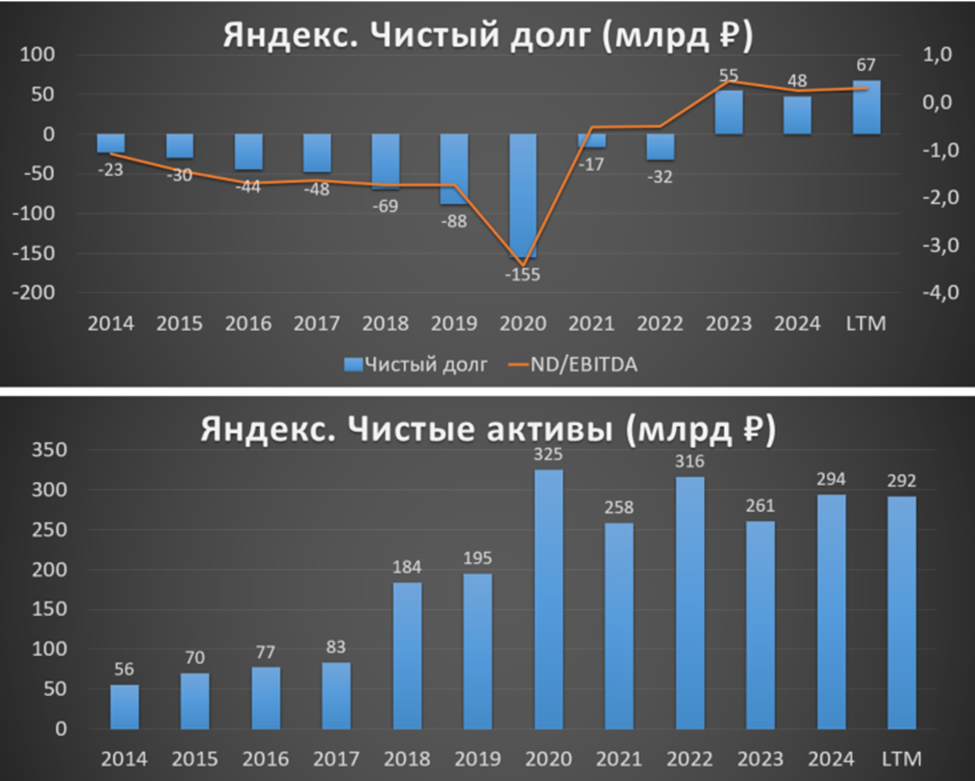

Баланс.

Изменения с начала года:

Капитал 292 млрд (-1%).

Гудвил 183 млрд (-0%).

Денежные средства 182 млрд (-14%).

Суммарные кредиты и займы 250 млрд (-4%).

Чистый долг 67 млрд (+41% г/г). ND/EBITDA = 0,3. Долговая нагрузка в норме.

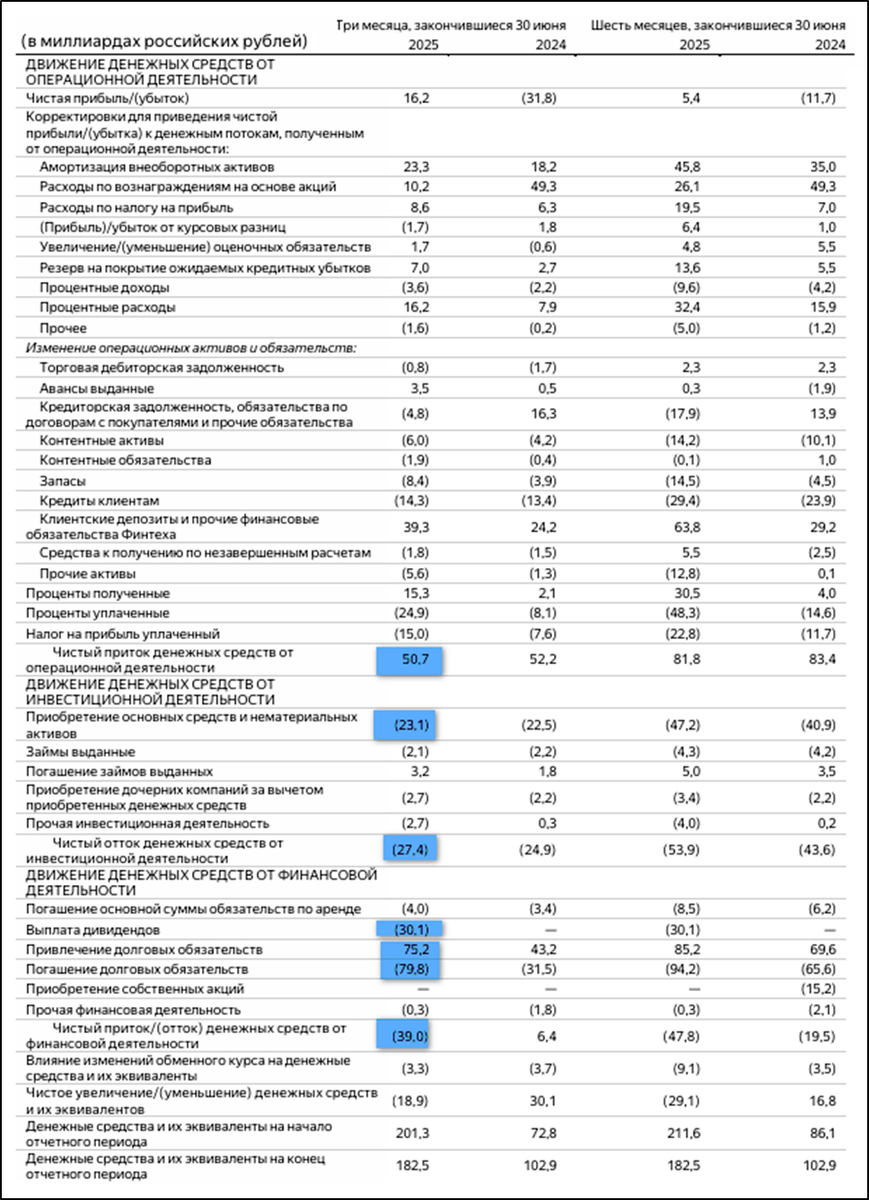

Денежные потоки.

Денежные потоки 2Q 2025:

Операционный: +51 млрд (-3% г/г). Небольшое снижение в том числе из-за роста выплат по процентам и налогам.

Инвестиционный: -27 млрд (+10% г/г). Из них 23 млрд – это капитальные вложения.

Финансовый: -39 млрд (-66% г/г). На 4 млрд уменьшили долг. 30 млрд ушло на дивиденды.

Операционный денежный поток высокий, CAPEX средний. В итоге, FCF близок к рекордам: +24 млрд за квартал.

Дивиденды.

В 2024 году Яндекс впервые выплатил дивиденды. Уже было 2 одинаковые выплаты суммарно 160₽. 4% доходности к текущей цене акции. На выплаты было направлено 58 млрд. Это 57% от ЧП скорр 2024, 30% от EBITDA и 90% от FCF.

Компания полагает, что сможет и далее платить дивиденды на полугодовой основе. Согласно дивидендной политике компании, утвержденной в марте 2024 года, дивиденды базируются на чистой прибыли, но нет точных параметров.

04.08.25 Совет директоров рекомендовал дивидендов по итогам I полугодия в размере 80 руб./акция. Доходность около 2%. Окончательное решение о выплате дивидендов примут акционеры на общем собрании 09.09.2025. Последний день для покупки акций под дивиденды — 26.09.25.

Перспективы и риски.

Яндекс – это компания роста. И текущий диверсифицированный портфель проектов предусматривает дальнейший устойчивый рост, как минимум, среднесрочно. Компания развивает высокотехнологичные бизнесы, в том числе и технологии будущего. Но главное направление на ближайшие годы – это «Электронная коммерция», где серьезную конкуренцию навязывают WB, Ozon и Сбер.

В 2025 году компания продолжит развивать передовые продукты и технологии, таких как генеративный ИИ, финтех, облачные технологии, робототехника и автономный транспорт. В частности, стоимость доставки роботом-курьером почти сравнялась со стоимостью доставки курьером. Яндекс готовится к серийному производству нового поколения этих роботов.

Компания сохраняет прогноз на 2025 год: рост выручки +30% г/г и EBITDA не менее 250 млрд (+32% г/г). Т.е. ожидается небольшое замедление роста. Капитальные затраты, как процент от консолидированной выручки Группы снизятся г/г.

Одним из основных рисков является периодическая доп эмиссия акций. В 2024 году Совет директоров получил полномочия инициировать допэмиссии под программу мотивации. До 2029 года компания может выпустить до 20% от размещенных обыкновенных акций. 11.07.25 была одобрена доп эмиссия примерно на 1%. Во второй половине года ожидается еще одна допэмиссия, в рамках которой тоже будет размещен 1%.

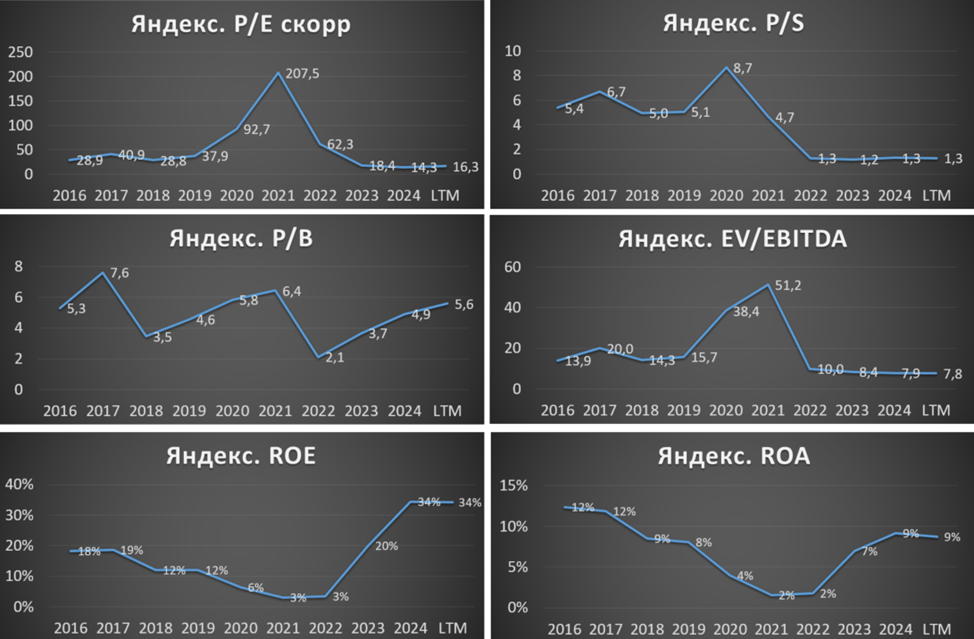

Мультипликаторы.

Капитализация = 1,6 трлн ₽ (цена акции 4170₽);

EV/EBITDA = 7,8;

P/E скорр = 16,3; P/S = 1,3; P/B = 5,6;

Рентаб. EBITDA 17%; ROE = 34%; ROA = 9%.

Мультипликаторы довольно высокие, но всё же меньше относительно своих средних исторических значений. Также нельзя забывать, что на данный момент у Яндекса много убыточных направлений, которые компания развивает. Например, если их убрать и оставить только Поиск, портал и Райдтех, то EV/EBITDA ≈ 5.

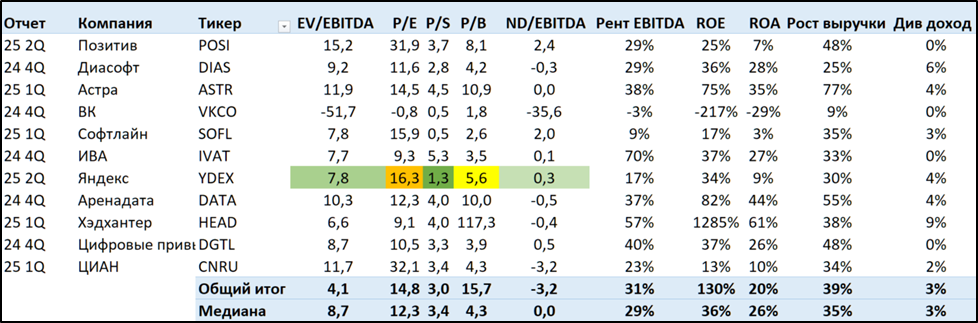

В сравнении с другими IT компаниями РФ, Яндекс выглядит средне.

Выводы.

Яндекс – это лидер российской IT отрасли с очень диверсифицированным бизнесом. Он смог подмять под себя рынок интернет рекламы после ухода основных конкурентов.

Операционные результаты 2Q 2025 растущие. Основные финансовые результаты выросли более, чем на 30% г/г. Финансовое положение нормальное. Свободный денежный поток высокий.

Годовая дивидендная доходность около 4%.

Компания прогнозирует, что по итогам 2025 выручка и EBITDA прибавят более 30%.

Мультипликаторы высокие, т.к. это классическая компания роста. Но в тоже время Яндекс стоит средне относительно других компаний отрасли. Моя расчетная справедливая цена 5000₽.

Мои сделки.

После реструктуризации бизнеса, я начал заново подбирать акции Яндекса в портфель. На данный момент его доля более 2,5% от всего портфеля акций. Позиция плюсует более, чем на 10%, не считая дивидендов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба