Дефицит поставок платины привел к тому, что банки стали активно сметать сокращающиеся запасы в Лондоне, поскольку покупатели в Китае и США скупают большую часть имеющегося металла

В последнее время наблюдается серьёзный дефицит поставок платины. Банки стремятся приобрести сокращающиеся запасы этого металла в Лондоне, поскольку его активно скупают покупатели из Китая и США.

Из-за сложившейся ситуации платина стала одним из самых выгодных товаров в этом году, что привело к росту цен на её заимствование. Опасения по поводу введения пошлин привели к тому, что большие объёмы платины были перевезены на склады в США, в то время как импорт в Китай продолжает превышать внутреннее потребление.

В результате в торговых центрах Лондона и Цюриха возник дефицит, что вынуждает трейдеров беречь запасы. Эксперты в этой области согласны с тем, куда ушёл металл, но отсутствие точных данных о запасах в Лондоне не позволяет оценить, насколько они малы.

«Когда рынок испытывает такое напряжение — будь то по хорошим, плохим или каким-то специфическим причинам — он должен вывести активы из тени», — считает Джей Тейтум, управляющий фондом металлов в компании Valent Asset Management, специализирующейся на сырьевых товарах. Он уже два года оптимистично настроен по отношению к платине. По его словам, ставки аренды указывают на то, что «острая напряжённость» ещё не закончилась.

Подразумеваемая ставка аренды за один месяц остаётся выше 10%, что ниже, чем в июле, когда она резко выросла до более чем 35%, но значительно выше обычного уровня, близкого к нулю. Этот показатель отражает годовую доходность, которую держатели платины в лондонских или цюрихских хранилищах могут получить, сдавая свой металл в краткосрочный кредит.

Золото, медь и другие металлы поставлялись в США, поскольку трейдеры стремились извлечь выгоду из колебаний цен, вызванных опасениями по поводу введения пошлин. Однако напряжённость на рынке платины оказалась исключительной.

С начала года инвесторы избавились от биржевых инвестиционных фондов на сумму около 215 000 унций, а за последние три недели склады Нью-Йорка поглотили почти 290 000 унций металла.

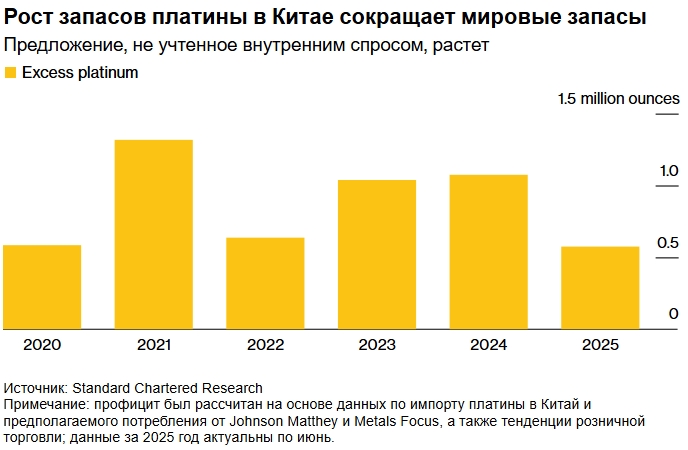

Китай закупил рекордные 1,2 млн унций во втором квартале. Крупнейший в мире потребитель импортирует большую часть металла, но, согласно данным Standard Chartered Plc, эти поставки стабильно превышают прогнозируемый внутренний спрос.

Официальные лица в Пекине ввели строгие ограничения на экспорт драгоценных металлов, и, опять же, объёмы их запасов практически не отслеживаются.

Большинство закупок осуществляет China Platinum Co., государственная компания, которой разрешено импортировать металл без уплаты 13% налога на добавленную стоимость. Это затрудняет выявление реальных покупателей, стоящих за каждой покупкой.

Хотя Китай продемонстрировал готовность накапливать металлы и контролировать экспорт товаров, имеющих ключевое значение для его экономики, неясно, какая часть притока оказывается в государственных запасах.

Дальнейшему росту спроса в стране может способствовать скорое введение первых в стране фьючерсов на платину.

Использование платины для заимствований

Платина — металл, который широко используется в автомобильной и ювелирной промышленности. Однако из-за высокой стоимости его использования производители сталкиваются с трудностями при привлечении инвестиций. Этот металл применяется для создания различных товаров, включая химикаты, стекло и лабораторное оборудование.

Промышленные компании часто предпочитают брать платину в лизинг, а не покупать её напрямую. Это позволяет им экономить на капитальных вложениях.

По словам нескольких трейдеров из банков, занимающихся слитками, и торговых домов, пожелавших сохранить анонимность, ликвидность рынка платины иногда полностью исчезает. Это происходит, когда ставки по лизингу достигают двузначных значений. В таких условиях большинство заёмщиков покидают рынок.

«Когда ставки аренды достигают 40%, это становится безумием для тех, кто берёт металл взаймы, а это была их бизнес-стратегия», — сказал Эд Стерк из Всемирного совета по инвестициям в платину. «Почти все участники рынка в той или иной степени зависят от ставок аренды».

В последние недели на спотовых рынках платины в Лондоне ежедневно торговалось около 2 миллиардов долларов. Это составляет менее половины объёма рынка золота, по данным Лондонской ассоциации рынка драгоценных металлов за апрель. Это означает, что спекулятивные инвесторы и хедж-фонды, имеющие значительные позиции, могут оказывать значительное влияние на рынок.

Прогноз дефицита

В этом году стоимость платины увеличилась на 45%, хотя до этого она в течение последнего десятилетия колебалась в диапазоне от 800 до 1100 долларов за унцию. Это связано с тем, что распространение электромобилей негативно сказалось на прогнозах потребления платины в каталитических нейтрализаторах, которые по-прежнему составляют более трети спроса. В последний раз цена платины достигала отметки около 1320 долларов.

Однако настроения на рынке улучшились, поскольку ожидается третий подряд годовой дефицит, согласно данным, собранным по заказу WPIC. Кроме того, рост цен и перебои с поставками в ЮАР, которая является крупнейшим производителем платины, усиливают оптимизм.

По словам Крейга Миллера, генерального директора Valterra Platinum Ltd., восстановление цен означает, что около 90% горнодобывающей промышленности теперь получают прибыль, в то время как в конце прошлого года этот показатель составлял 60%. Однако этого недостаточно для стимулирования производства.

«Чтобы стимулировать новое производство, цены должны вырасти примерно на 50%», — считает Миллер.

Марван Юнес, президент Massar Capital Management, сырьевого хедж-фонда с активами около 1,6 млрд долларов, считает, что это может привести к «бурным митингам».

«Пытаться понять, какая искра зажжёт рынок, может быть бессмысленно, поскольку структурные условия таковы, что много сухого трута», — сказал он. Юнес также отметил, что недавний скачок китайского импорта стал ключевым фактором роста цен в этом году. «Мы очень оптимистично настроены в отношении платины».

Как и в случае с золотом, чем более дефицитной становится платина, тем больше людей хотят её приобрести, считает Томас Родерик, управляющий портфелем хедж-фонда Trium Capital LLP.

«Когда цена пошла вниз, это был своего рода самореализующийся спад, и теперь у нас настоящий дефицит», — сказал Родерик.

http://www.bloomberg.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба