Укрепление курса рубля замедлилось в июне после первого с 2023 года снижения ключевой ставки. Каким будет курс юаня в августе 2025-го и что на него будет влиять, рассказал Никита Бредихин из Go Invest

Что будет влиять на курс юаня в августе 2025 года

Денежно-кредитная политика

Наблюдается устойчивая тенденция к замедлению инфляции, снижению темпов кредитования и падению деловой активности. Совокупно это позволило Банку России начать снижение ключевой ставки в июне и продолжить смягчение денежно-кредитной политики в июле, снизив ставку до 18%.

Более того, со второй половины июля наблюдается дефляция, в связи с чем рынок ожидает продолжения снижения ставок на заседании в сентябре.

Важным фактором является то, что ЦБ снизил прогноз по средней ставке на 2026 год с 13–14% до 12–13%. На наш взгляд, к концу года ключевая ставка может снизиться до 15%.

Сильное укрепление рубля в январе — мае 2025 года во многом объясняется именно жесткой денежно-кредитной политикой. Высокие рублевые доходности сдерживали спрос на валюту. Экспортеры продавали валютной выручки больше, чем установлено в лимитах, потому что рублевые инструменты давали повышенную доходность, позволяя не только зарабатывать, но и частично снижать валютные риски.

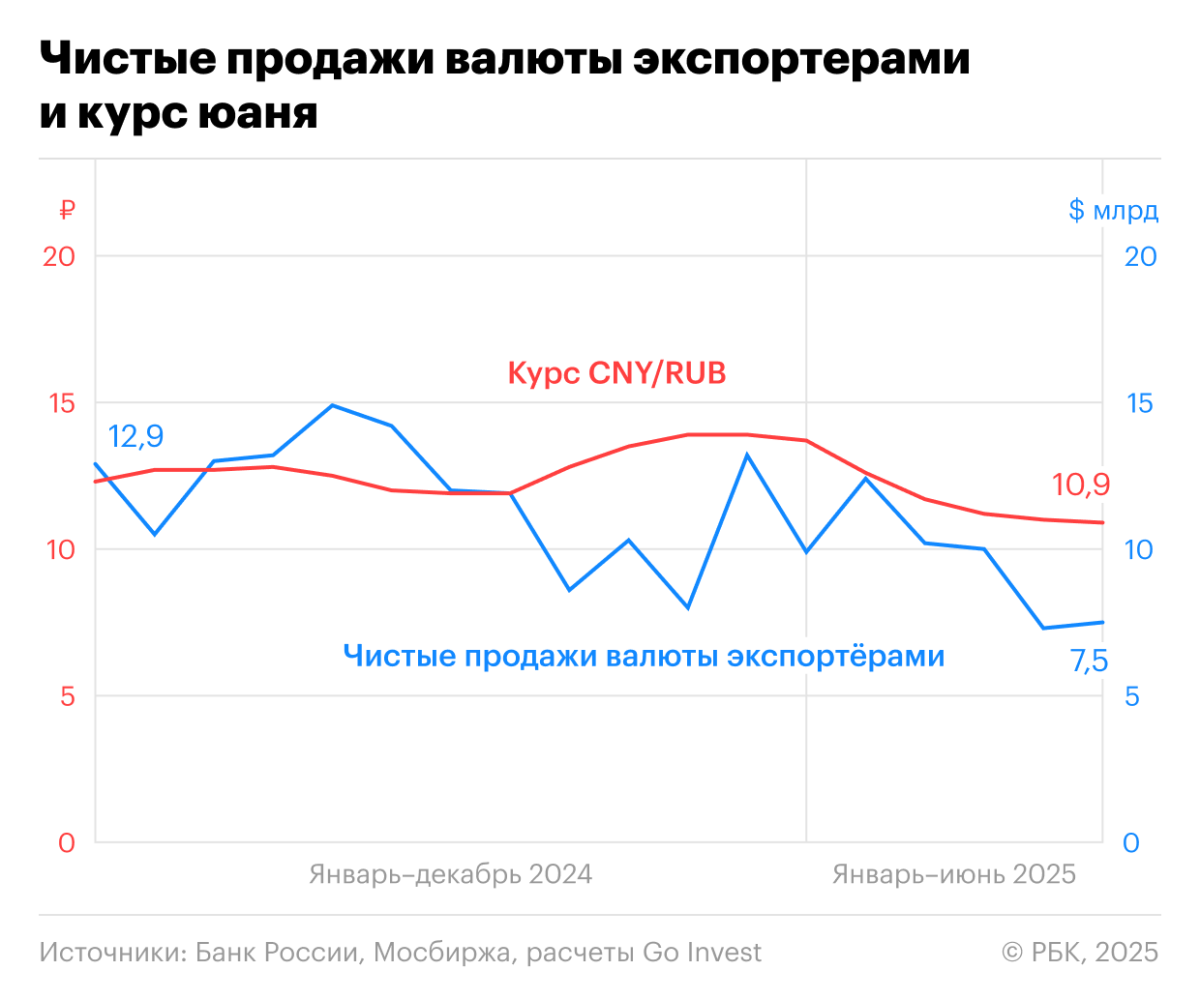

В период с января по июнь 2025 года крупнейшие российские экспортеры превысили норматив по обязательной продаже валютной выручки примерно на 40%. Об этом писал РБК со ссылкой на два источника, знакомых с мониторингом реализации президентского указа № 771 об обязательной продаже валютной выручки экспортерами на внутреннем рынке.

Снижение ключевой ставки и падение рублевых доходностей оказывают обратное действие. Срабатывает эффект от сокращения дифференциала процентных ставок. Объем продажи валютной выручки снижается, а спрос на валюту, наоборот, растет.

Кроме того, изменение фьючерсной кривой ведет к уменьшению стоимости хеджирования валютного риска и повышению спроса на валюту.

Важно смотреть не только на уровень ключевой ставки, но и на динамику рыночных ставок, которые снижаются опережающими темпами, а первые последствия для валютных курсов мы видим уже сейчас.

Инфляционные ожидания близки к безрисковым ставкам

Реальная рублевая доходность снизилась почти до нуля. Разница между короткими однолетними ОФЗ и инфляционными ожиданиями снизилась до 0,7 п.п. — минимума за последние 19 месяцев. С момента начала укрепления рубля эти значения были около 5 п.п. При дальнейшем снижении ключевой ставки и рублевых доходностей инвестиционная привлекательность валюты будет уверенно расти.

Разница доходностей однолетних ОФЗ и инфляционных ожиданий населения, п.п.

Импорт может продолжить увеличиваться

С весны импорт остается выше уровней 2024 года. Во второй половине года спрос традиционно увеличивается, и он может усилиться из‑за сокращения затоваривания импортом, накопившимся в первом полугодии.

Снижение ставок может дополнительно поддержать кредитный спрос на импорт. В сочетании с сезоном отпусков и ростом потребности населения в валюте возникают условия для ослабления рубля уже в августе.

Экспорт

Экспорт может остаться относительно стабильным, учитывая постепенный рост добычи нефти и подъем котировок Brent. При этом есть риск роста дисконтов для российских сортов нефти. Вероятно, в ближайшие несколько месяцев продажи валюты останутся ниже $10 млрд в месяц.

Чистые продажи валюты экспортерами и курс юаня

Геополитика

Данный фактор оказывает значительное влияние на поведение участников рынка и валютные курсы, однако сложно поддается прогнозированию. Дональд Трамп установил крайний срок 8 августа для урегулирования российско-украинского конфликта. После этого он может утвердить вторичные пошлины для покупателей энергоносителей из России.

В Китае уже заявили, что продолжат поддерживать энергетический суверенитет и не прекратят закупки российской нефти. Reuters сообщал ранее, что индийские покупатели приостановили покупку нефти от российских поставщиков и ждут окончания переговоров с США, однако позже в СМИ появились публикации о том, что Индия продолжила покупать российскую нефть.

«Как и любая крупная экономика, Индия будет принимать все необходимые меры для защиты своих национальных интересов и экономической безопасности», — подчеркнули в МИД страны.

Геополитические факторы в любом случае негативно сказываются на устойчивости рубля. В случае если возникнут ограничения на экспорт нефти и нефтепродуктов из России, снизится валютная выручка и, как следствие, снизятся объемы продажи валюты.

Продажи валюты Банком России в последнее время относительно стабильны, с мая колеблются в диапазоне ₽6,5–10 млрд в день. В августе они изменятся незначительно, так что дополнительного влияния на валютный рынок не ожидаем.

Параллельно ЦБ ежедневно до конца второго полугодия продает юани на ₽8,94 млрд по другим основаниям (в первом полугодии продажи составляли ₽8,86 млрд, а с 1 по 4 июля — ₽7,45 млрд).

Таким образом, нетто-продажи юаней со стороны денежных властей составят ₽9,24 млрд в день. Месяцем ранее этот показатель был равен ₽9,76 млрд в день. То есть ежедневные объемы нетто-продаж валюты (юаней) снизятся на ₽0,52 млрд в день.

Прогноз курса юаня к рублю в августе 2025 года

В августе произойдет сразу несколько событий, которые могут повлиять на динамику курса юаня к рублю. Седьмого августа вступят в силу новые торговые тарифы США в отношении стран, не подписавших соглашение с Вашингтоном. Прямого влияния на Россию они не окажут, однако могут повлиять на сырьевые рынки и косвенно на показатели российских компаний.

Более важным событием будет 8 августа — крайний срок, установленный Трампом по урегулированию конфликта на Украине. Перед этой датой на рынке может возрасти волатильность, а инвесторы могут начать снижать риски портфелей и переходить в валютные активы.

К 12 августа США и Китай должны заключить между собой торговое соглашение в отношении новых тарифов. Притом можно ожидать роста волатильности на валютной паре USD/CNY, что также отразится и на паре CNY/RUB.

С учетом всех этих факторов, а также снижения инфляции и смягчения денежно-кредитной политики, в августе тренд на ослабление рубля может сформироваться полноценно. С начала июля курс вырос на 1,2%, а в моменте рост достигал 5,41%.

Краткосрочно курс юаня может снизиться до ₽11, однако в августе мы прогнозируем пару CNY/RUB в диапазоне ₽11,4–11,7.

Динамика валюты к концу года во многом будет зависеть от скорости снижения ключевой ставки и динамики инфляции. Если ключевая ставка будет снижена до 15%, то к концу года можно ожидать роста юаня до ₽12–13.

Будет ли обвал рубля в августе

Несмотря на то что август традиционно считается месяцем слабого рубля, статистика с 2010 года показывает, что только в семи из 15 случаев юань укреплялся относительно рубля. При этом с 2016 года в августе юань чаще снижается, чем укрепляется.

Динамика курса юаня в августе с 2010 года, %

В августе 2020 года юань вырос на 5%, до ₽11. Далее курс рос до ноября 2020 года, после чего стабилизировался в диапазоне ₽11–12.

В то же время в августе 2014 года также наблюдался сильный рост сразу на 7%, до ₽6, а затем продолжил укрепление в последующие месяцы вплоть до ₽12,5.

Так, в августе 2011 года юань вырос сразу на 11,5%, до ₽4,5. После чего курс продолжил восходящее движение вплоть до уровня ₽5,1 — максимума 2011 года.

Статистика показывает, что зачастую именно в летние месяцы начинается формирование тенденции к ослаблению рубля. Во многом это объясняется сезоном отпусков, когда спрос на валюту со стороны населения растет. Вдобавок осенью традиционно растет спрос на импорт, что также поддерживает курс иностранных валют.

Текущие данные указывают на то, что в 2025 году мы можем увидеть восходящее движение по иностранным валютам, в частности по юаню. Однако не стоит ожидать резкого ослабления рубля.

Рублевые доходности продолжают оставаться на высоком уровне, а экспортеры продают валютную выручку. Из-за сохранения геополитической неопределенности возможно повышение волатильности , но в целом ожидается постепенное ослабление рубля по мере снижения ставок.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба