Российские финансовые активы замирают накануне очередного события, которое кажется судьбоносным, — встречи президентов России и США в пятницу. С момента появления новостей в минувшую среду доходности ОФЗ успели снизиться на 20—60 б.п., прежде всего в середине и на длинном конце кривой. Однако в последние дни долговой сегмент перешел к консолидации.

В разгаре сезон отпусков, а до ключевых экономических и финансовых дат еще далеко. Следующее заседание ЦБ состоится через месяц, 12.09, а внесение обновленного бюджета в Госдуму, вероятно, произойдет и того позже — в последних числах сентября. Значит, в моменте остается лишь осмыслять геополитику во всей ее изменчивости и хитрой переплетенности.

Участникам долгового рынка еще предстоит ответить на вопрос, насколько в текущей системе координат оправданны доходности 13% годовых для облигаций сроком до шести лет и 14% в длине.

Первичные аукционы

Активность вновь замедляется

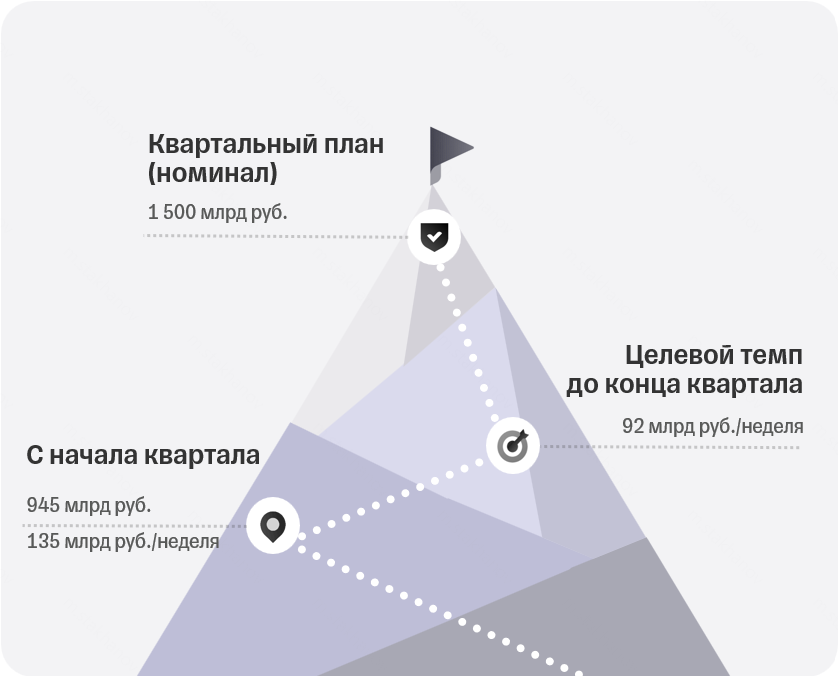

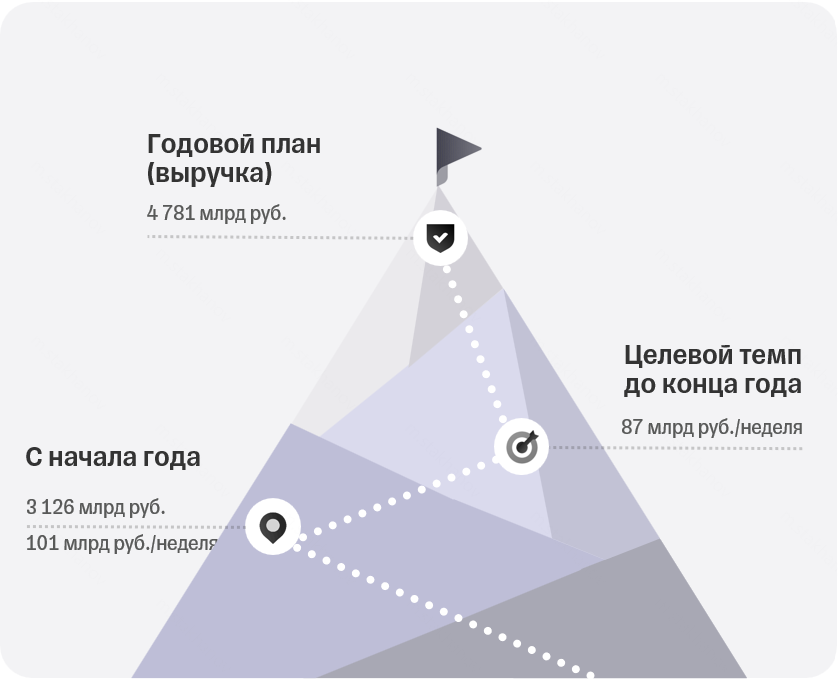

Градус напряжения на первичном рынке ОФЗ продолжает снижаться. Вчера на аукционах Минфин собрал 63 млрд рублей выручки через две серии ПД (неделей ранее — 81 млрд рублей). Целевой темп до конца года при текущем плане по заимствованиям составляет 87 млрд рублей в неделю.

Подобное развитие событий более чем логично, учитывая, сколь активно участники рынка переваривали новый длинный долг в предыдущие недели.

Думая о том, насколько первичные аукционы тяжелы для долгового рынка, мы добавили новую таблицу. В ней будем сравнивать выручку на аукционах и поток средств от погашения ОФЗ и выплат купонов. С начала года сальдо составляет умеренные 427 млрд рублей.

График недели

Нормализация кривой ОФЗ продолжается

В конце июля мы обращали внимание на то, что доходность двухлетних ОФЗ ушла ниже десятилетних. Интерес плавно движется по кривой — и сейчас уже доходности на среднем участке (5 лет) ушли к 13%, где ранее оказались короткие бумаги (2 года). Спред между ОФЗ на 10 и 5 лет превысил 100 б.п., оказавшись вблизи исторических максимумов.

В обозримом будущем спрос может переключиться и на более длинные инструменты, помогая спреду сужаться. Главное, чтобы не было резко отрицательных сюрпризов от бюджета и ЦБ. Пока наши макроэкономисты исходят из того, что федерального дефицита бюджета в 2025 году после пересмотра составит 4,4 трлн рублей (немногим выше плана в 3,8 трлн), а 12 сентября ключевая ставка будет снижена на очередные 100 б.п.

В качестве фаворитов на длинном конце кривой мы уже не первый раз выделяем такие серии ОФЗ ПД, как 26245 (09.2035) и 26248 (05.2040).

Приложение 1.

Первичные аукционы ОФЗ

Выпуски ОФЗ в обращении (табл.)

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба