О компании.

ГМК Норильский никель – это Российская горно-металлургическая компания. Крупнейший в мире производитель никеля и палладия. Занимает четвёртое место в мире по производству платины. Также производит медь, серебро, золото, кобальт и другие цветные металлы. Обладает уникальной минирально-сырьевой базой. Обеспеченность основными рудами более 70 лет. Продуктовая линейка Норникеля необходима для развития низкоуглеродной экономики и экологически чистого транспорта.

В состав Группы входит более 80 компаний, которые расположены в России и других странах. Основные производственные мощности находятся в РФ на полуострове Таймыр, Кольском полуострове и в Забайкальском крае, а также в Финляндии. Более 90% продукции компания отправляет на экспорт.

37% акций принадлежит Интерросу Владимира Потанина. 26,4% у «ЭН+ Групп», которую контролирует Олег Дерипаска. Остальные акции находятся в свободном обращении.

В 2024 году несколько дочек Норникеля попали под санкции США. Но в компании заявили, что это не относится к производственным и сбытовым активам.

Также в апреле 2024 года компания заявляла, что клиенты из Евросоюза отказывались от закупок металлов Норникеля. Поэтому в 2023 году компания была вынуждена перестраивать логистику.

Текущая цена акций.

Акции Норникеля уже более 4 лет находятся в нисходящем тренде. С максимумов котировки упали более, чем в 2 раза. Но с начала 2025 года динамика положительная +17%.

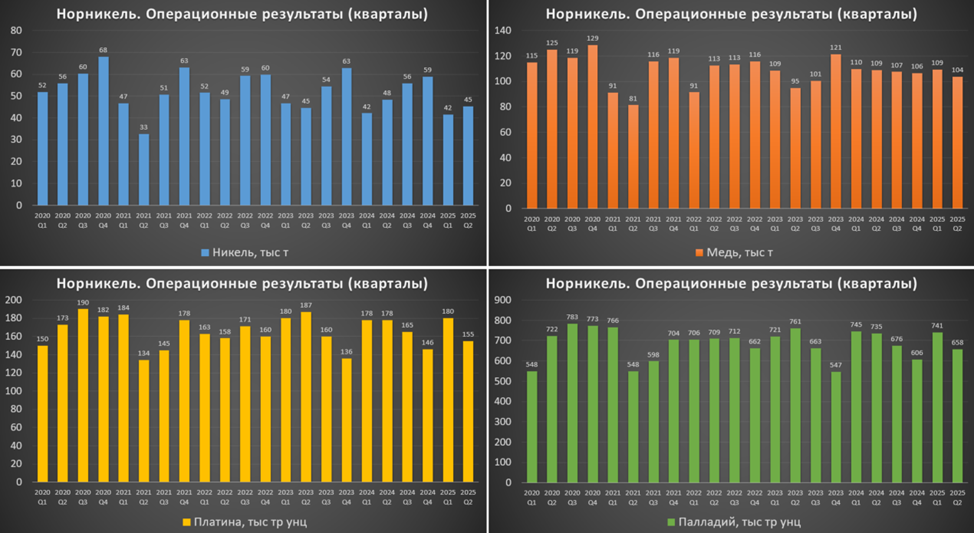

Операционные результаты.

Данные по производству металлов за 1П 2025:

Никель -4% г/г.

Медь -2% г/г.

Палладий -5% г/г.

Платина -6% г/г.

Производство всех металлов в 1П 2025 снизилось г/г. В пресс-релизе это объясняется высокой базой прошлого года, необходимостью восполнения незавершенного производства в связи с отладкой логистики и повышением качества производимой продукции, а также временным снижением добычи руды, связанным, главным образом, с постепенным переходом на новое горное оборудование в рамках реализации политики по импорт-замещению.

Также компания актуализировала в меньшую сторону прогноз на 2025 год. Согласно новым данным, выпуск всех металлов должен немного снизиться г/г.

Цены на металлы.

Динамика средние цен на основные металлы Норникеля в 1П 2025:

Никель (-12% г/г). После аномального роста 2021-2022 годов, цена возвращается к своим средним уровням. Основная причина падения – это переизбыток предложения из Индонезии.

Палладий (0% г/г). После аномального роста 2021 года, цена возвращается к своим средним уровням. Основная причина падения - замедление глобальных продаж автомобилей на ДВС из-за роста продаж электромобилей на аккумуляторных батареях.

Платина (+8% г/г). Рынок платины в 1П 2025 г. перешел в состояние умеренного дефицита в условиях стабильного спроса и снижающегося предложения.

Медь (+4% г/г). В целом динамика растущая. Основные драйверы роста: тарифы, пошлины, санкции.

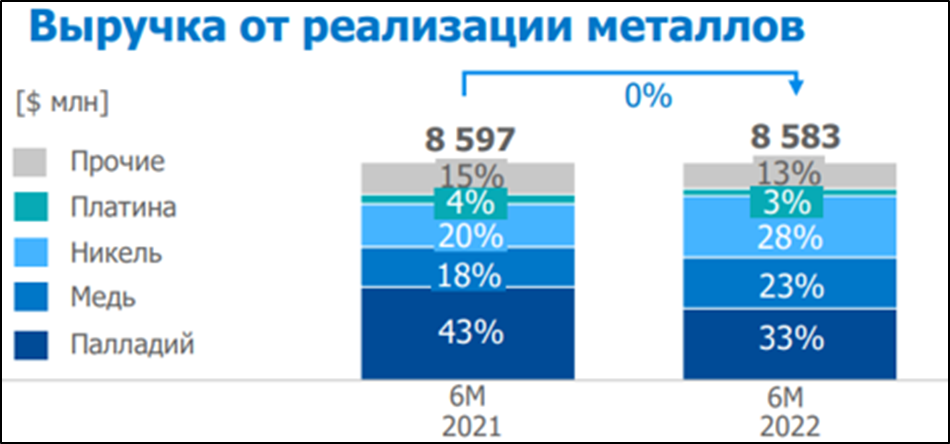

Компания перестала публиковать выручку в разрезе реализации металлов. Но по данным на 2022 год: на палладий приходилась треть выручки, медь и никель примерно по 25%, платина около 3%, остальные металлы около 13% продаж.

Финансовые результаты

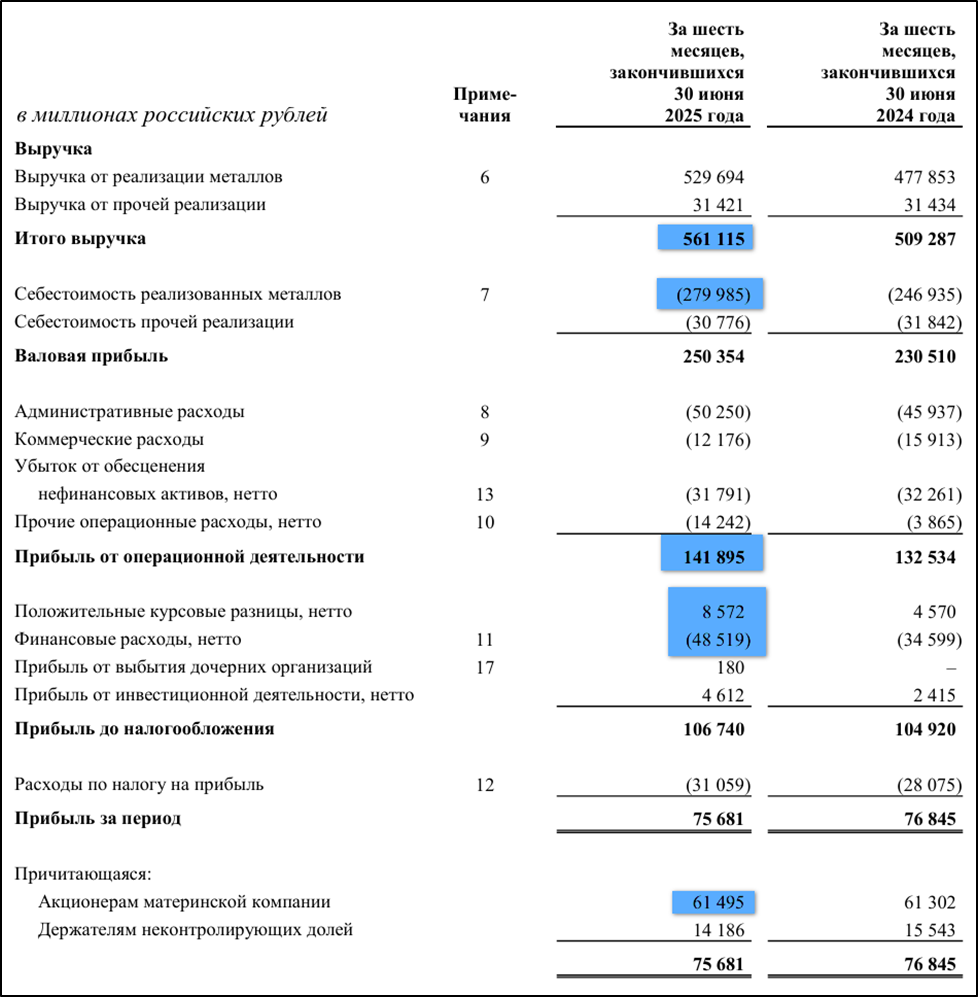

Результаты за 1П 2025:

Выручка 561 млрд (+10% г/г);

Себестоимость 311 млрд (+11% г/г);

Операционная прибыль 142 млрд (+7% г/г);

Курсовые разницы +8,6 млрд (+2х г/г);

Финансовые расходы -48,5 млрд (+40% г/г);

Чистая прибыль 61,5 млрд (+0% г/г).

Выручка увеличилась в основном за счет роста объёма продаж, связанного с сокращением запасов и решения логистических сложностей. Расходы выросли меньше инфляции. Негативное влияние инфляции и укрепление рубля было во многом компенсировано эффектом отмены временных экспортных пошлин. В итоге, операционная прибыль +7%. Курсовые разницы положительные. Но почти в 2 раз выросли финансовые расходы из-за роста ставок в экономике. В итоге ЧП +0,3% г/г.

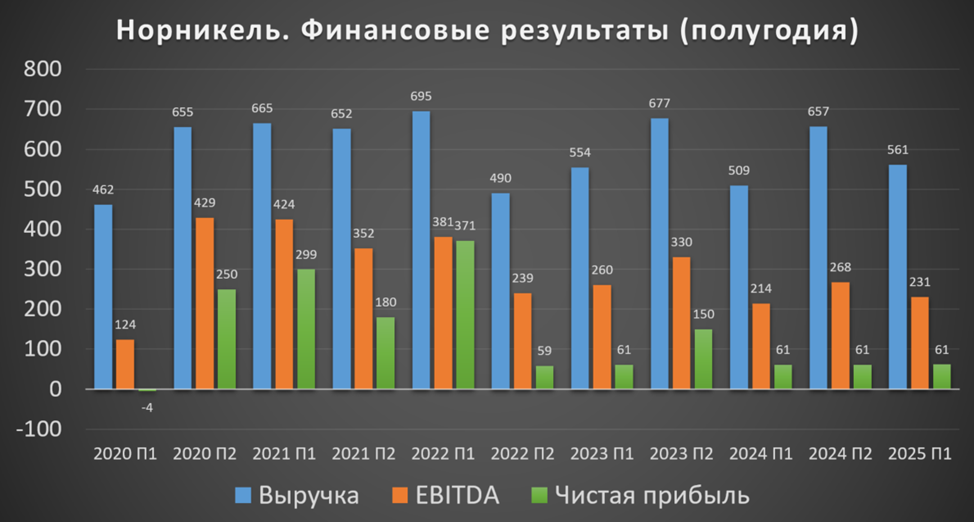

Результаты 1П 2025 немного лучше г/г, но хуже относительно прошлого полугодия. Отмечу, что за последние 3 года ЧП стабилизировалась на уровне ≈ 61 млрд за полугодие, разве что в 2П 2023 был разовый всплеск.

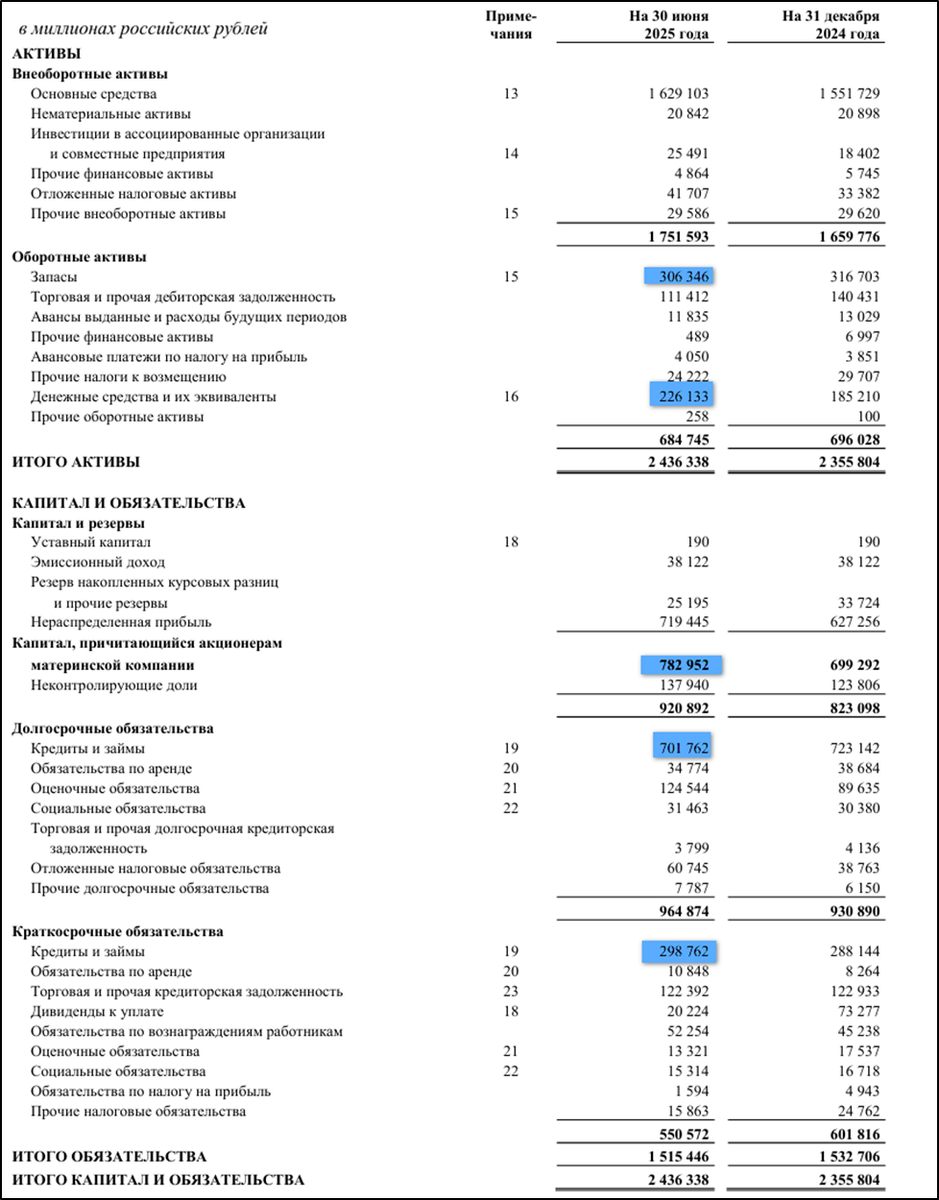

Баланс.

Изменения с начала 2025 года:

Капитал 783 млрд (+12%).

Запасы 306 (-3%).

Денежные средства 226 млрд (+22%). На 26% в валюте.

Суммарные кредиты и займы 1000 млрд (-1%). На 40% в валюте.

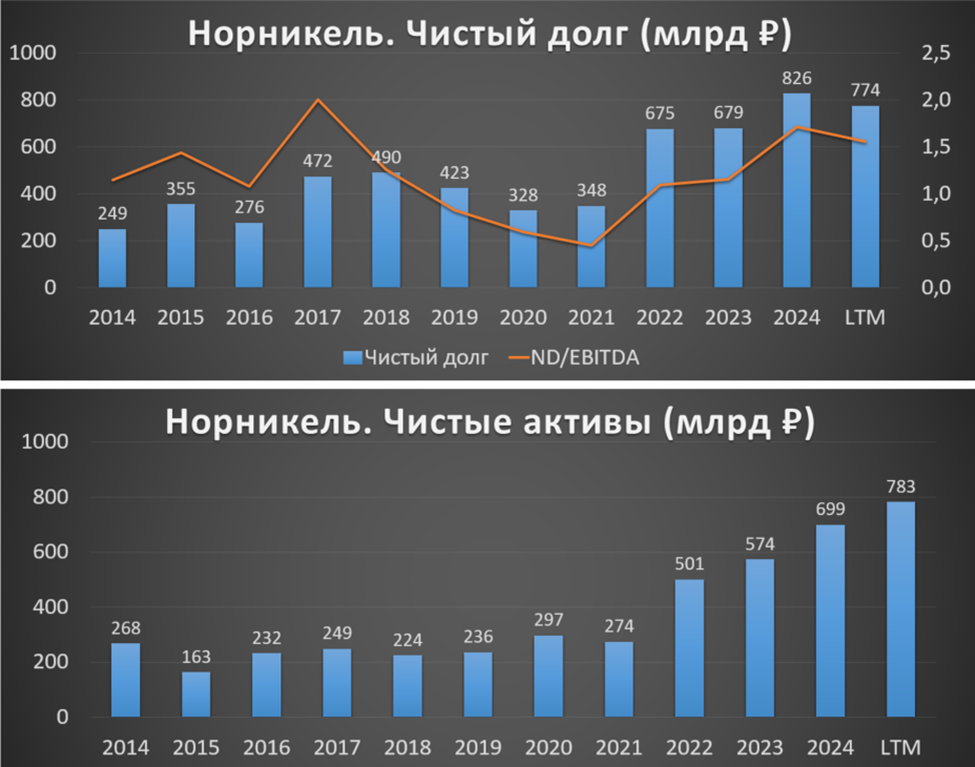

В итоге, чистый долг 774 млрд (-6% с начала года). Уменьшение в основном за счет курсовой переоценки валютных обязательств. ND/EBITDA = 1,6. С одной стороны, долговая нагрузка пока остаётся в пределах нормы, но с другой стороны ситуацию нельзя назвать комфортной, особенно для выплаты дивидендов.

582 млрд долга выражено в рублях по плавающей ставке, которая на середину года превышала 22%. Таким образом, только процентами по обслуживанию долга компания сейчас тратит около 160 млрд в год. Т.е. Норникель сильно страдает из-за высокого долга и повышенных ставок в российской экономике.

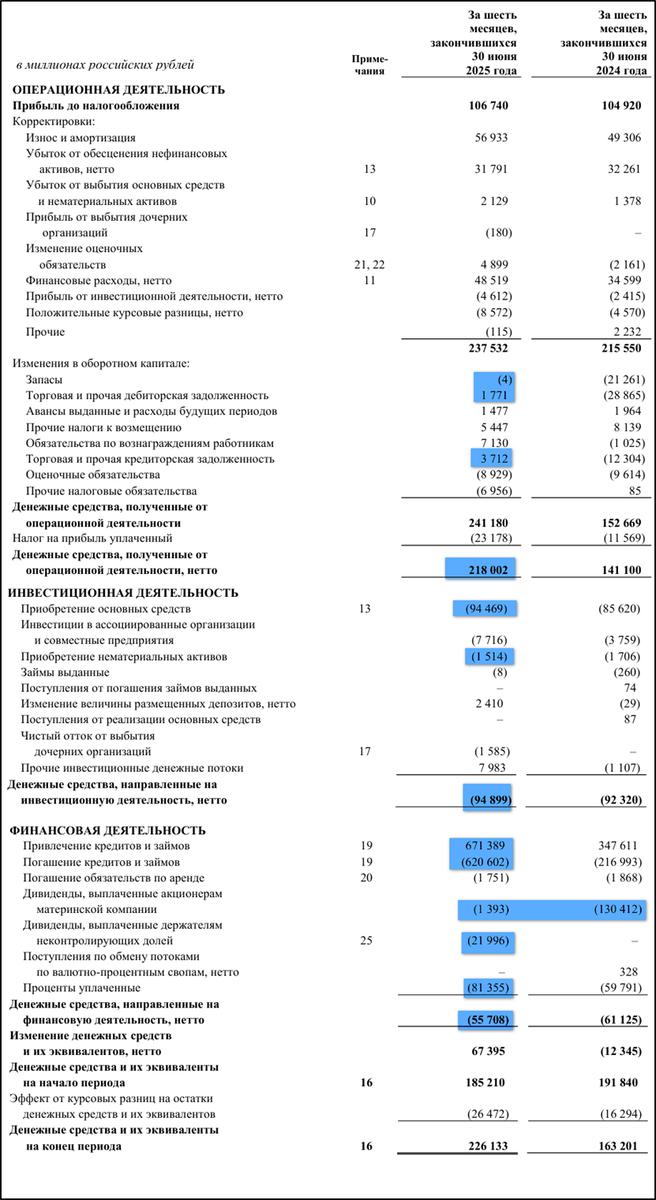

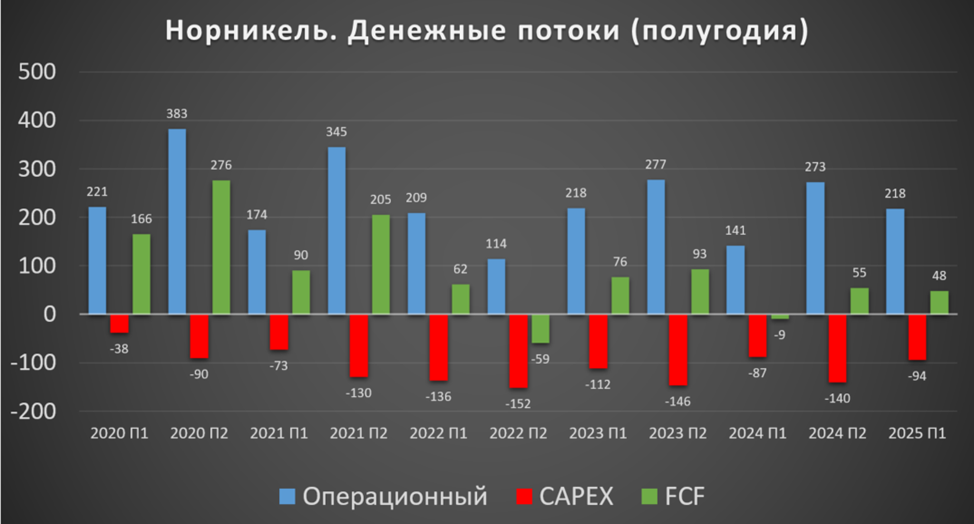

Денежные потоки.

Денежные потоки за 1П 2025:

Операционный: 218 млрд (+54% г/г). Неплохой результат за счет снижения оборотного капитала.

Инвестиционный: -95 млрд (+3% г/г). При этом капитальные затраты 95 млрд (+8% г/г).

Финансовый: -56 млрд (-9% г/г). На 51 млрд вырос долг. Выплата процентов 81 млрд. Видим, что год назад на дивиденды ушло 130 млрд, а в этом году выплат не было. За исключением 22 млрд дивидендов держателям неконтролирующих долей Быстринского ГОКа.

Операционный поток в 1П 2025 неплохой, правда, хуже относительно прошлого полугодия. Но при этом капитальные затраты заметно снизились. В итоге, свободный денежный поток ниже среднего: 48 млрд за полугодие. А если вычесть дивиденды держателям неконтролирующих долей, то FCF скорр = 26 млрд.

Дивиденды.

В 2022 году истекло соглашение между основными акционерами компании, по которому Норникель стремился выплачивать высокие дивиденды в размере 60% от EBITDA.

Согласно действующему положению, Совет директоров ориентируется на то, что размер годовых дивидендов должен составлять не менее 30% от EBITDA.

Последний раз дивиденды 9,15₽ выплачивались за 9 месяцев 2023 года. Доходность к текущей цене акции около 7%. На дивиденды было распределено 140 млрд, что составило 24% от EBITDA.

Также нужно отметить, что менеджмент компании неоднократно заявлял о предпочтении перейти на выплату дивидендов в привязке к свободному денежному потоку, а не к EBITDA.

За 2024 год дивидендов не было. В начале августа менеджмент Норникеля заявил, что решение о возможности дивидендов примут по итогам года с учетом скорр FCF и уровня долга.

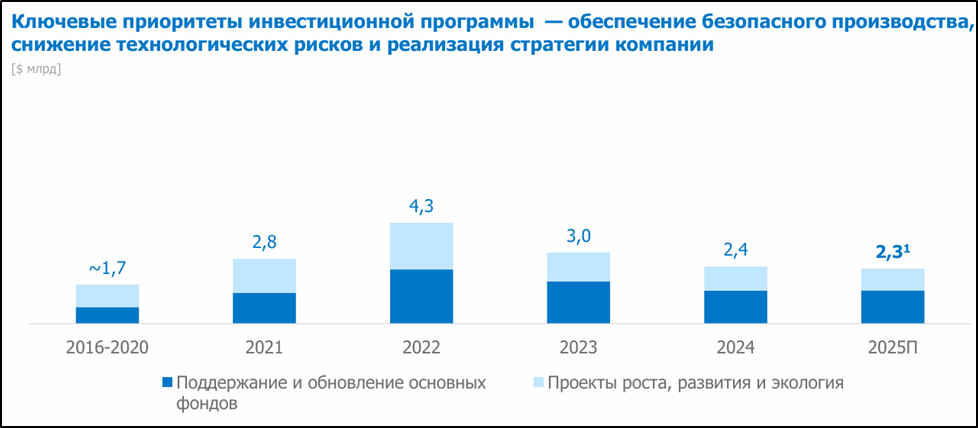

Перспективы.

У компании определена стратегия развития до 2030 года, которая подразумевает рост добычи руды почти в 1,8 раза, рост производства металлов и экологическую программу.

В частности, к 2030 году компания планировала нарастить примерно на 30% производство никеля и меди. И на 50% увеличить производство металлов платиновой группы.

Эта инвестиционная программа требует высоких капитальных затрат вплоть до 2028 года. По первоначальным планам пики затрат по 4-4,5 млрд долларов приходились на период 2023-2025. Но из-за сложной геополитической ситуации, волатильности на ключевых рынках, роста инфляции и ключевой ставки, программа была существенно скорректирована в сторону снижения. Бюджет на 2025 год составляет 215 млрд рублей.

Компания будет продолжать следовать программе повышения производственной эффективности.

Норникель прогнозирует дефицит основных металлов, кроме палладия, в долгосрочной перспективе, что может привести к росту цен на них.

Ещё одной точкой роста является литиевый проект. Планируется, что Норникель вложит 150 млрд в совместный проект с Росатомом ООО «Полярный литий». На проектную мощность 45 тыс тонн карбоната лития планируется выйти в 2030 году.

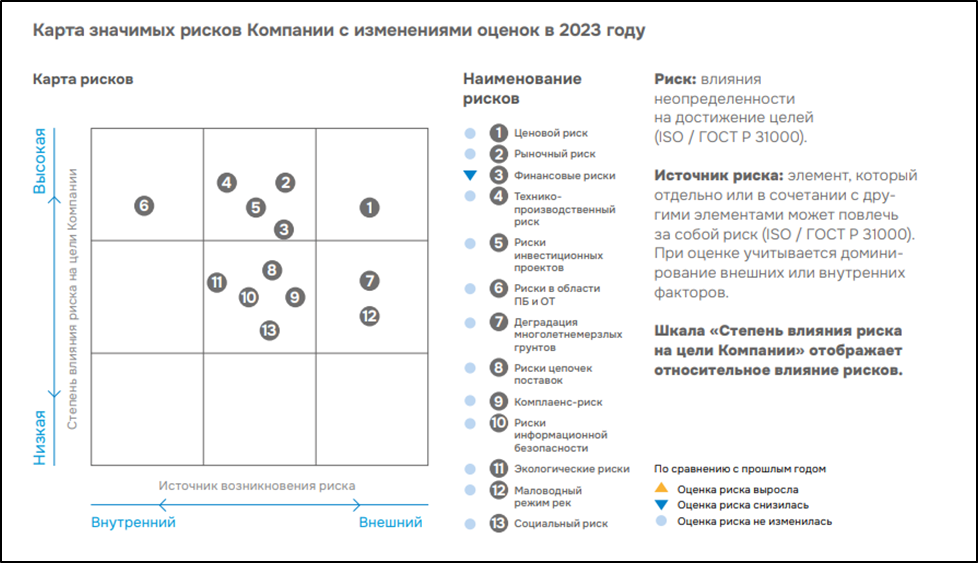

Риски.

Ценовой. Это самый значимый риск, т.к. он напрямую влияет на выручку. Сейчас компания переживает цикл снижение цен на никель и палладий, которые являются базовыми в продуктовой корзине. Но рано или поздно падение цены должны нормализоваться, т.к. например, уже около половины производителей никеля терпят убытки при текущей цене.

Рыночный. Из-за санкций и ограничений, возможно, что компания продает металлы с дисконтом к рыночной цене.

Финансовый. Этот фактор включает в себя валютный, процентный риски, риск ликвидности, а также прочие финансовые риски.

Также есть еще целый ряд других рисков, но они на данный момент менее значимы.

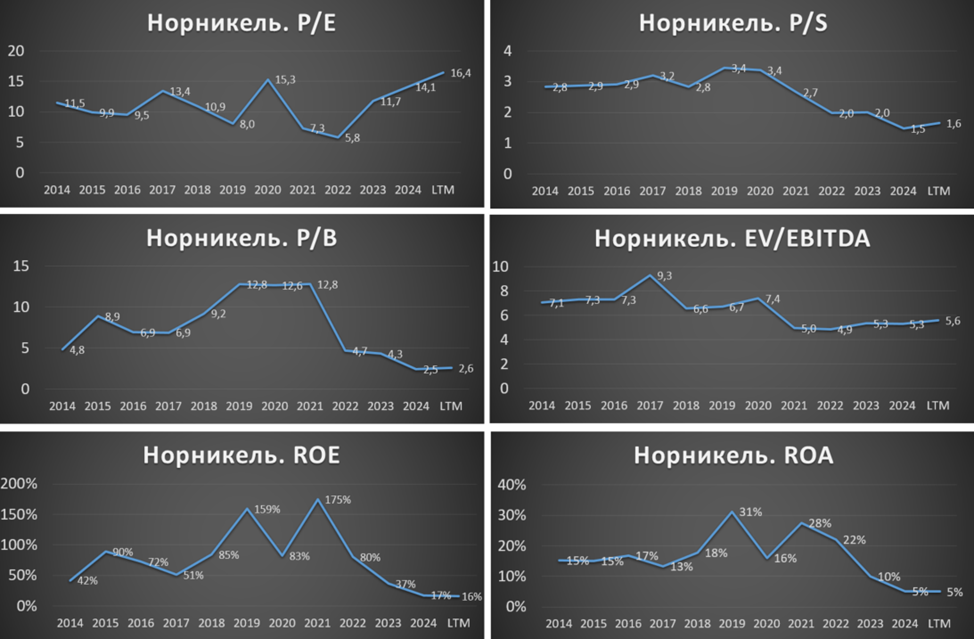

Мультипликаторы.

Капитализация = 2 трлн (цена акции = 131,3₽);

EV/EBITDA = 5,6;

P/E = 16,3; P/S = 1,6; P/BV = 2,6;

Рентабельность EBITDA =41%; ROE = 16%; ROA = 5%.

По мультипликаторам компания в целом стоит дешевле средних исторических значений, за исключением P/E, который находится на рекордных отметках. Его рост объясняется, в том числе, высокими процентными платежами, которые будут постепенно снижаться при уменьшении ключевой ставки.

Выводы.

ГМК Норникель – мировой лидер по производству никеля и палладия.

В 1П 2024 году операционные результаты немного снизились. Цены на металлы, за исключением никеля, чуть подросли. Финансовые результаты лучше г/г, но хуже относительно прошлого полугодия. ЧП стабилизировалась на уровне 61 млрд за полугодие. Долговая нагрузка пока остается на приемлемых значениях. Свободный денежный поток положительный.

Дивидендов за 2024 год не было. Решение о выплатах за 2025 год будет приниматься по итогам года.

Инвестиционная программа – это точка роста. Но на текущий момент она оптимизируется. Капитальные затраты снизились.

Основные риски: ценовой, рыночный и финансовый.

При текущих ценах на металлы, расчетная справедливая цена акций 120₽.

Мои сделки.

На данный момент доля Норникеля в моём портфеле акций 4%. Текущая позиция в небольшом плюсе, также получал дивиденды

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба