Тенденции, события и ожидаемые сценарии развития сектора здравоохранения

- В августе Дональд Трамп озвучил очередную идею о возможном введении тарифов на импорт фармацевтической продукции, в перспективе они могут достичь 250%. По словам Дональда Трампа, эта инициатива призвана стимулировать развитие собственного производства лекарств в США и снизить зависимость от иностранных поставщиков, особенно из Китая. Президент отметил, что планирует начать с умеренного тарифа на импорт фармацевтики с постепенным увеличением ставки до 150%, а затем до 250% в течение года – полутора. Введение таких тарифов может создать определенные вызовы для фармацевтической отрасли, включая потенциальное увеличение издержек и некоторые сложности для цепочек поставок, а также опасения производителей по поводу инвестиций и R&D. Однако на данный момент возможные последствия остаются управляемыми. Ключевые представители отрасли неплохо адаптируются к новым условиям и по итогам II квартала удачно отчитались о финансовых показателях.

- По итогам II квартала крупнейшие фармацевтические компании продолжают демонстрировать устойчивость: Pfizer отчиталась о превышении прогнозов по выручке и прибыли, а также повысила ожидания по чистой прибыли на 2025 год. Merck по итогам квартала также превзошла ожидания аналитиков и повысила нижнюю границу прогноза по прибыли на акцию на 2025 год. Abbott Laboratories скорректировала в сторону уменьшения ожидаемое влияние тарифов на финансовые результаты текущего года. Johnson & Johnson, в свою очередь, повысила прогнозы по выручке и прибыли на 2025 год и снизила оценку возможного негативного эффекта от тарифов. Это свидетельствует об успехах компаний в адаптации к новым вызовам и их способности справляться с изменениями в регулировании.

- Область онкоиммунологии остается одной из самых перспективных в американской фармацевтике и, скорее всего, продолжит динамичное развитие, несмотря на изменения политической обстановки. Глобальный рынок иммунотерапии рака, оценивавшийся в $135,2 млрд в 2024 году, как ожидается, будет расти в среднем на 9,8% в год до 2030 года. Основные игроки сектора — такие как Pfizer, Johnson & Johnson, AbbVie, Merck и другие — сохраняют высокий потенциал и являются локомотивами развития отрасли.

- Ситуация с тарифами на импорт медицинского оборудования пока остается неопределенной, однако ведущие компании сектора демонстрируют хорошие результаты: Boston Scientific и Thermo Fisher по итогам II квартала превысили ожидания аналитиков и улучшили прогнозы по финансовым показателям на текущий год. Результаты ключевых игроков говорят о том, что сектор в целом достаточно устойчив и способен адаптироваться к изменениям во внешней политике.

Текущие инвестиционные идеи по сектору здравоохранения

Health Care: неопределенность не помешала росту

На мировых фондовых рынках с начала III квартала наблюдалась преимущественно положительная динамика ― всеобщие беспокойства относительно тарифов Дональда Трампа и геополитики частично улеглись, а сезон отчетностей за II квартал принес инвесторам немало конструктивных новостей ― многие крупные компании обнадежили своими финансовыми результатами и дали понять, что радикальные идеи американского президента не оказывают разрушительного влияния на бизнес в текущем году.

Health Care US: меньше драматизма, чем многие опасались

В III квартале сектор здравоохранения США показывает позитивную динамику с небольшим отставанием от рынка — индекс широкого рынка S&P 500 с июля окреп на 3%, а отраслевой субиндекс S&P 500 Health Care подрос на 1%. В расчете за 12 месяцев индекс S&P 500 также опережает отрасль и все ее сегменты, показывая доходность 15% (S&P 500 Health Care просел на 12%).

Отслеживаемый нами индексный фонд с привязкой к отрасли здравоохранения США iShares U.S. Healthcare ETF (IYH) за III квартал увеличился на 2%, ETF с привязкой к американским фармацевтическим компаниям iShares U.S. Pharmaceuticals ETF (IHE) поднялся на 7%, а с привязкой к медтеху iShares U.S. Medical Devices ETF ― отступил на 1%.

Каков расклад за океаном?

Несмотря на агрессивную риторику администрации Дональда Трампа по введению тарифов на импорт фармацевтической продукции, ситуация для фармацевтической и биотехнологической отраслей США складывается не так драматично, как опасались многие участники рынка.

В июле 2025 года было объявлено о торговом соглашении США и ЕС, предусматривающем базовый тариф в 15% на импортируемые фармацевтические товары из Европы. Это значительно меньше, чем ранее озвученные цифры, более того, детали применения тарифов и их дальнейшая судьба пока остаются неопределенными: ведется так называемое расследование по разделу 232 относительно национальной безопасности, и пока оно не завершено, новые тарифы не вступят в силу. Неясно и то, что именно будет включено в фармацевтические товары.

На наш взгляд, тариф в 15% сам по себе не критичен для крупнейших производителей, которые и так имеют существенные мощности в США. Более того, за последние месяцы фарминдустрия уже объявила о беспрецедентном объеме инвестиций в строительство новых производств в Америке.

В ответ на угрозу введения тарифов европейская фармкомпания AstraZeneca в конце июля объявила о намерении инвестировать $50 млрд в производство в США. Мощности будут созданы или расширены в Вирджинии, Мэриленде, Массачусетсе, Индиане, Техасе и Калифорнии. К 2030 году AstraZeneca планирует достичь выручки в $80 млрд, из которых половина должна приходиться на американский рынок. Швейцарская фармкомпания Roche также объявила о намерении инвестировать $50 млрд в США в ближайшие 5 лет. Эти средства будут направлены на создание новых исследовательских и производственных центров в Индиане, Пенсильвании, Массачусетсе и Калифорнии. После запуска всех новых мощностей Roche сможет экспортировать из США больше лекарств, чем импортировать. Кроме того, еще до объявления о тарифах компания Eli Lilly заявила о планах инвестировать $27 млрд в строительство 4 новых заводов в США с целью укрепления фармацевтической цепочки поставок страны.

Конечно, тарифы потенциально могут привести к росту издержек, сложностям в логистике и даже к отдельным перебоям с поставками. Тем не менее, отрасль остается в хорошем положении: большая часть крупных игроков уже адаптируется к новым условиям, а США при этом остаются и крупнейшим рынком, и основным полем для инноваций в фарме и биотехе.

Таким образом, несмотря на громкие заявления и угрозы введения высоких тарифов, реально предпринимаемые меры оказываются не столь катастрофичными, а глобальные фармацевтические и биотехнологические компании продолжают активно инвестировать в R&D и имеют позитивные перспективы развития.

Если рассматривать индексные фонды в секторе здравоохранения, сейчас стоит обратить внимание на те, состав которых позволяет снизить риски, связанные с изменениями в политике новой администрации. В частности, к ним можно отнести ALPS Medical Breakthroughs ETF, специализирующийся на акциях небольших и средних биотехнологических фирм с перспективными разработками. Их рост обусловлен, в первую очередь, научными прорывами, результатами клинических испытаний и одобрениями FDA, а политические сложности не особенно влияют на эти аспекты и этапы деятельности компаний в сфере биотеха.

В рассматриваемый фонд включены акции биотехнологических компаний, имеющих экспериментальные препараты во II или III фазе клинических испытаний на территории США, то есть, большая часть вложений в разработку этих препаратов уже проведена, и остались заключительные этапы. Фонд с апреля находится в фазе отскока и выглядит фундаментально недооцененным. Наша целевая цена по ALPS Medical Breakthroughs ETF — $40, апсайд — 18%.

Индексный фонд iShares U.S. Healthcare ETF (IYH) тоже выглядит благоприятно в условиях неопределенности, связанной с внешнеторговой политикой Дональда Трампа. Ключевые эмитенты, составляющие iShares U.S. Healthcare ETF, представляют собой крупные, диверсифицированные компании, которые не только имеют широкий спектр продуктов и услуг, но и способны гибко адаптироваться к изменяющимся регуляторным условиям. Компании из топ-10 фонда, в числе которых Johnson & Johnson, Abbott Laboratories, Amgen и Merck, могут похвастаться широкой диверсификацией выручки как по сегментам, так и по географии, а также многие из них занимают взвешенную и лояльную позицию по отношению к нынешней администрации, что дополнительно снижает риски. Вложения в этот индексный фонд — ставка на стабильный рост здравоохранения и способность адаптироваться к политическим и экономическим изменениям.

Рейтинг iShares U.S. Healthcare ETF в нашем покрытии ― «Покупать», целевая цена ― $65,4, апсайд ― 14%.

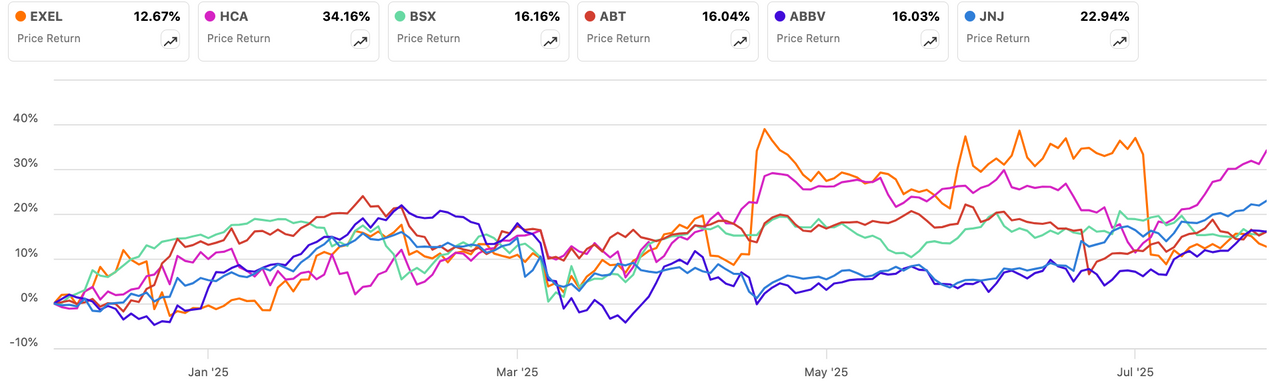

Несмотря на волатильность на рынках и сохраняющуюся неопределенность в отрасли, ряд бумаг из нашего аналитического покрытия показал доходность выше рыночной (S&P 500 вырос на 9%) за период с начала 2025 года:

акции Exelixis — доходность 13%;

акции Boston Scientific — доходность 16%;

акции Abbott Laboratories — доходность 16%;

акции AbbVie — доходность 16%;

акции Johnson & Johnson — доходность 23%;

акции HCA Healthcare — доходность 34%.

Динамика акций топ-10 компаний индекса S&P 500 Health Care

На что обратить внимание

Куда смотрят конгрессмены?

Американские законодатели в эпоху Дональда Трампа проявляют неожиданный интерес к акциям фармацевтических и биотехнологических компаний, несмотря на бурю вокруг отрасли. Хотя Дональд Трамп открыто угрожает фарме тарифами и требует снижения цен на лекарства, а его министр здравоохранения Роберт Ф. Кеннеди-младший ставит под сомнение безопасность и эффективность вакцин, члены Конгресса, по всей видимости, по-прежнему верят в будущее этой отрасли. Закон не запрещает американским депутатам покупать акции при условии, что они раскрывают свои сделки.

Примечательно, что в первые 6 месяцев президентства Дональда Трампа представители обеих партий США активно вкладывались в фарму: по данным исследования Politico, конгрессмены и сенаторы приобрели акции на сумму до $2,9 млн. Причем республиканцы явно лидируют по вложениям — на их долю пришлось до $1,8 млн инвестиций.

Активными инвесторами в фарму и биотех оказались одни из самых ярых скептиков и критиков отрасли. Праворадикальная конгрессвумен Марджори Тейлор Грин, критикующая вакцины, неоднократно покупала акции Merck и Johnson & Johnson на суммы до $15 тыс. Республиканец Джефферсон Шрив приобрел акции Abbvie на сумму до $100 тыс. и неоднократно покупал акции других фармпроизводителей. Демократ Рохит Ханна из Калифорнии, лидер по числу сделок внутри партии, совершил за полгода более 70 транзакций, включая 8 покупок акций Johnson & Johnson на суммы до $15 тыс. и крупные вложения величиной до $50 тыс. в Abbvie, Merck и Pfizer. Такие действия депутатов говорят об их убежденности в долгосрочном потенциале сектора, несмотря на резкие политические заявления и краткосрочные потрясения. Даже после объявления о новых тарифах, когда рынок совершил резкую просадку, некоторые законодатели использовали этот момент для покупок акций сектора здравоохранения на локальном дне, ведь по факту пошлин на медикаменты Дональд Трамп так и не ввел.

Итак, в общей сложности акции 13 фармацевтических и биотехнологических компаний привлекли внимание американских законодателей за последние месяцы: AbbVie, Amgen, Biogen, Bristol Myers Squibb, Eli Lilly, Gilead Sciences, Johnson & Johnson, Merck, Pfizer, Regeneron, Vertex Pharmaceuticals, Viatris и Zoetis. Это неудивительно, ведь крупные и диверсифицированные компании с широкой линейкой препаратов способны пережить любые реформы и сохранить прибыльность даже в условиях геополитической нестабильности. Из перечисленных эмитентов в нашем аналитическом покрытии с рейтингами «Покупать» находятся Amgen, Bristol Myers Squibb, Merck и Pfizer, «Держать» ― AbbVie, Johnson & Johnson и Regeneron.

Судя по действиям американских законотворцев, они считают, что давление со стороны Белого дома — явление временное, а фундаментальные перспективы фармацевтики и биотеха остаются по-прежнему неоспоримыми. Видно, что наибольший интерес вызывают акции диверсифицированных и устойчивых игроков отрасли, прежде всего, упомянутых выше компаний. Деньги конгрессменов и сенаторов — самый прямой индикатор их реальных ожиданий. С точки зрения долгосрочных вложений, фармацевтический сектор по-прежнему выглядит привлекательно ― медицинские прорывы неизменно интригуют инвесторов.

В фокусе внимания: ожидаемые в IV квартале решения FDA

25 октября ожидается решение FDA по заявке компании Merck на расширение применения препарата Winrevair (sotatercept-csrk) для терапии легочной артериальной гипертензии (ЛАГ). Заявка основана на данных фазы III исследования Zenith, первого в своем роде исследования исходов у пациентов с ЛАГ. Winrevair показал снижение риска смерти, трансплантации легких и госпитализации по поводу ЛАГ на 76% по сравнению с плацебо, при этом улучшения наблюдались уже на ранних этапах терапии. Ожидается, что одобрение обновленной инструкции позволит расширить применение Winrevair и улучшить стандарты терапии для пациентов с ЛАГ.

30 ноября ожидается решение FDA по заявке Kura Oncology и Kyowa Kirin на одобрение препарата ziftomenib для терапии взрослых пациентов с рецидивирующим или рефрактерным острым миелоидным лейкозом с мутацией NPM1. Результаты исследования показали достижение полной ремиссии либо ремиссии с частичным восстановлением гематологических показателей. В случае одобрения ziftomenib может стать первой одобренной таргетной терапией для данной группы пациентов.

5 декабря ожидается решение FDA по заявке компании Bristol Myers Squibb на расширение показаний препарата Breyanzi (lisocabtagene maraleucel, liso-cel) для терапии рецидивирующей или рефрактерной лимфомы маргинальной зоны после как минимум двух линий системной терапии. Заявка основана на данных исследования, представленных на Международной конференции по злокачественным лимфомам в июне 2025 года. В случае одобрения Breyanzi может стать новой стандартной опцией CAR-T терапии для пациентов с данным видом лимфомы. Это решение способно существенно улучшить прогноз для пациентов, у которых ранее наблюдались множественные рецидивы на фоне стандартных схем лечения.

14 декабря ожидается решение FDA по заявке на расширение показаний препарата Uplizna компании Amgen для терапии генерализованной миастении гравис на основании результатов исследования III фазы. В случае положительного решения Uplizna может значительно увеличить доступность современных биологических методов лечения для пациентов с генерализованной миастенией.

Pfizer и Amgen — наши фавориты в IV квартале

Pfizer — один из крупнейших игроков американской фармацевтической индустрии. Линейка экспериментальных препаратов Pfizer — одна из самых сильных и диверсифицированных в биофармацевтическом секторе: в портфеле 108 исследовательских программ, из которых 28 находятся в финальной, III фазе клинических испытаний, а 4 препарата уже на стадии регистрации. Более 50 препаратов разрабатываются на первой стадии.

По итогам II квартала 2025 года выручка компании выросла на 10% по сравнению с аналогичным периодом прошлого года, достигнув $14,7 млрд, что превысило ожидания аналитиков на $1,12 млрд. Основной вклад в рост обеспечили такие препараты, как Vyndaqel (+21% (г/г)), Eliquis (+6% (г/г)), Comirnaty (почти двукратный рост), Paxlovid (+71% (г/г)), Padcev (+38% (г/г)), а также новые продукты Abrysvo (+155% (г/г)) и Lorbrena (+48% (г/г)). Чистая прибыль по GAAP за II квартал составила $2,91 млрд против $41 млн годом ранее. Скорректированная чистая прибыль на акцию достигла $0,78, превысив консенсус-прогноз на $0,21.

Pfizer повысила прогноз по скорректированной прибыли на акцию на 2025 год до $2,90-3,10 (ранее $2,80-3,00), а прогноз по выручке на 2025 год подтвержден в диапазоне $61-64 млрд. Компания реализует программу экономии затрат с ожидаемым эффектом $7,7 млрд до 2027 года.

В 2024 году среди важных событий по пайплайну компании: Braftovi показал снижение риска смерти на 51% у пациентов с метастатическим колоректальным раком с мутацией BRAF V600E в III фазе, и на основе этих данных FDA рассматривает расширение показаний с решением в I квартале 2026 года; EMA рекомендовало одобрить новую адаптированную вакцину Comirnaty против штамма LP.8.1 для всех с 6 месяцев; Hympavzi (marstacimab) в III фазе подтвердил значительное снижение частоты кровотечений у пациентов с гемофилией A или B с ингибиторами; Xtandi достиг положительных результатов по выживаемости у мужчин с агрессивным раком простаты; заключено эксклюзивное лицензионное соглашение с 3SBio на разработку, регистрацию и коммерциализацию биспецифического антитела SSGJ-707 (анти-PD-1/VEGF) для лечения различных видов рака.

Рейтинг акций Pfizer — «Покупать», целевая цена — $29,2, апсайд — 15%.

Amgen — американская биотехнологическая компания, специализирующаяся на инновационных препаратах для терапии тяжелых хронических заболеваний в области онкологии, нефрологии, кардиологии, ревматологии, эндокринологии и редких заболеваний.

В экспериментальной линейке интересные перспективы имеет экспериментальный препарат olpasiran, показавший способность понизить на 95% уровень «плохого» холестерина у пациентов с атеросклерозом. Эта инновационная молекула снижает уровень липопротеина (a) [Lp(a)] за счет подавления его синтеза в печени. В настоящее время продолжается фаза III клинических исследований у пациентов с атеросклеротическим сердечно-сосудистым заболеванием и повышенным Lp(a). Еще одно исследование для пациентов с высоким риском сердечно-сосудистого события планируется начать во II полугодии 2025 года или I полугодии 2026 года. Также у Amgen есть значимые продвижения в области лечения лишнего веса и ожирения — экспериментальный конъюгат пептид-антитело MariTide показывает хорошие результаты в исследованиях, идет набор пациентов в III фазу клинических испытаний.

По итогам II квартала 2025 года выручка компании Amgen увеличилась на 9% (г/г) и составила $9,18 млрд, превысив прогнозы на $270 млн. 15 продуктов показали двузначный рост продаж, среди них — Repatha, Blincyto, Tezspire, Evenity, Tavneos, Uplizna, а также новинка Imdelltra (продажи достигли $134 млн за квартал).

Чистая прибыль на акцию по GAAP составила $2,65, увеличившись почти вдвое по сравнению с прошлым годом. Скорректированная прибыль на акцию выросла на 21% и достигла $6,02, превысив консенсус-прогноз на 74 цента. Amgen повысила прогнозы на 2025 год: ожидается выручка в диапазоне $35,0-36,0 млрд (ранее до $35,7 млрд) и скорректированная прибыль на акцию — $20,20-21,30 (верхняя граница повышена на 10 центов).

14 декабря ожидается решение FDA по заявке на применение препарата Uplizna компании Amgen для терапии миастении гравис, положительное решение может стать значимым прорывом для компании.

Акции Amgen находятся в нашем покрытии с рейтингом «Покупать», целевая цена — $386,1, апсайд — 31%.

Health Care China: китайская биофарма рванула ввысь

Китайский сектор здравоохранения в III квартале сумел опередить рынок — отраслевой субиндекс CSI 300 Health Care с июля вырос на 11%, тогда как индекс CSI 300 окреп на 7%. При этом картина за 12 месяцев практически выровнялась — сектор в плюсе на 26%, а рынок — на 27%.

В текущем году на китайском биотехнологическом рынке началась интересная динамика — сектор переживает стремительный рост. Индекс Hang Seng Biotech с начала года взлетел на 100%, что опережает даже хай-тек страны. Причин столь бурного роста сразу несколько: приток инвестиций, расширение сотрудничества с западными биофармкомпаниями, развитие ИИ и применение технологий искусственного интеллекта в разработке новых препаратов, а также жесткая риторика Дональда Трампа в отношении американских компаний отрасли и намерение президента повлиять на ценообразование лекарств — в свете этого развития событий китайская отрасль стала смотреться выигрышно.

В одном только мае 2025 года в китайском секторе биофармы прошло сразу 8 лицензионных сделок, 5 из которых были международными, и по этим сделкам речь идет о миллиардах долларов будущей

выручки от инновационных препаратов. В частности, американская Bristol Myers Squibb договорилась c немецкой BioNTech о совместной разработке препарата, изначально созданного китайской фирмой Biotheus. Стоимость сделки составила свыше $11 млрд. Росту способствует и венчурный капитал — например, гонконгский фонд ORI Capital планирует создать специальный фонд для инвестиций в китайские стартапы в области здравоохранения.

Биржевые успехи новых компаний в этом году впечатляют — акции Duality Biotherapeutics после IPO в апреле успели почти удвоиться в цене, а акции 3SBio показали рост почти в 6 раз за период с начала года на новостях о лицензионной сделке с Pfizer.

Китайские биотехнологические фирмы перестали быть исключительно локальным явлением — теперь они все чаще становятся глобальными игроками, которые быстро выходят на рынки США и Европы, и геополитические сложности между США и КНР пока по-прежнему не создают для этого реальных препятствий, несмотря на громкую риторику со стороны американской администрации.

Китай за последние годы превращается из фабрики дешевых аналогов оригинальных препаратов в центр собственных инноваций. Нынешняя «минута славы» китайского биотеха — не краткосрочное явление, а фундаментальный сдвиг в глобальной структуре фармацевтической индустрии.

В наше аналитическое покрытие по сектору здравоохранение включены две бумаги с листингом в материковом Китае — Livzon Pharmaceutical и WuXi AppTec.

Livzon Pharmaceutical — один из ведущих производителей разнообразной фармацевтической продукции в Китае, фармацевтическая компания полного цикла. У Livzon пять основных направлений деятельности: химико-фармацевтические препараты, фармацевтические субстанции (АФИ), диагностические реагенты и оборудование, препараты традиционной китайской медицины (ТКМ) и биологические продукты. Livzon Pharmaceutical стремится выйти на рынок терапии ожирения и диабета — компания в числе первых китайских разработчиков дженериковой версии знаменитого семаглутида, компания уже завершила испытания III фазы по диабету 2-го типа и подала заявку на получение разрешения на коммерциализацию семаглутида по данному показанию.

Стартуют испытания III фазы и по лишнему весу. Есть вероятность одобрения дженерика в перспективе ближайшего года.

Акции Livzon Pharmaceutical за период с момента публикации нашей первоначальной инвестиционной идеи с рейтингом «Покупать» в мае (за 3 месяца) принесли доходность в размере 15%. На данном этапе рейтинг бумаги скорректирован до «Держать», целевая цена — 42,8 CNY, апсайд — 6%.

WuXi AppTec — китайская компания в сфере контрактных исследований и производства для фармацевтики и биотеха, представляет собой интегрированную платформу с открытым доступом и предлагает полный цикл решений от открытия молекул до разработки и коммерческого производства.

WuXi AppTec ведет деятельность по трем ключевым направлениям: химическая фарма, тестирование, биологические препараты. В частности, химическое подразделение обслуживает более 2400 клиентов из числа фармацевтических и биотехнологических компаний. Спрос на услуги компании со стороны американских заказчиков сохраняется, несмотря на сложную геополитическую обстановку между США и КНР и ограничительные законодательные меры в отношении биотеха.

Акции WuXi AppTec за период с момента публикации нашей первоначальной инвестидеи в мае (за 3 месяца) подорожали на 50% и превзошли указанный нами целевой уровень. На данном этапе рейтинг и целевая цена WuXi AppTec находятся на пересмотре.

Здравоохранение в РФ: «Озон Фармацевтика» — новинка в покрытии

В июне мы включили в наше аналитическое покрытие еще одного отечественного представителя сектора здравоохранения — «Озон Фармацевтику».

«Озон Фармацевтика» — одна из ведущих отечественных фармацевтических компаний. Основная специализация — производство дженериков (лекарственных средств ‒ эквивалентов оригинальных препаратов). Компания входит в топ-3 российских производителей препаратов-дженериков по объему продаж в 2024 году.

В ассортименте компании — широкий портфель препаратов, используемых в различных областях медицины: противовирусные, противораковые, антибиотики, антигистаминные и другие лекарства. Всего у компании 539 регистрационных удостоверений (максимальный показатель на российском рынке). Производственные мощности расположены в Самарской области (Жигулевск и Тольятти), включая химико-фармацевтические заводы, площадку по разработке препаратов для лечения онкологических и аутоиммунных заболеваний, а также биотехнологическую линию для создания биосимиляров.

«Озон Фармацевтика» диверсифицирует свою деятельность за счет активных вложений в биотехнологии. Компания планирует с 2027 года начать коммерциализацию биосимиляров (биологических аналогов оригинальных препаратов). Сейчас в разработке и на этапах регистрации находятся более 250 препаратов, в том числе более 25 биосимиляров и около 50 онкологических дженериков.

Финансовые показатели (основные цифры по итогам 2024 года):

выручка: 25,6 млрд руб. (рост 30% (г/г));

EBITDA: 9,1 млрд руб. (рост 27% (г/г), маржа 35,5%);

чистая прибыль: 4,6 млрд руб. (рост 15% (г/г));

чистый долг: 10,1 млрд руб.;

капитализация: 55,3 млрд руб.;

численность сотрудников: более 2600.

По итогам I квартала 2025 года выручка компании увеличилась на 45% по сравнению с аналогичным периодом прошлого года. Скорректированный показатель EBITDA вырос на 61% (г/г) — до 2,5 млрд руб., а рентабельность по EBITDA увеличилась на 3,6% и составила 36%. Чистая прибыль за квартал составила 1,0 млрд руб., увеличившись на 28% (г/г). Финансовая устойчивость компании подтверждается соотношением чистый долг/EBITDA на уровне 1,1х. Рейтинг акций «Озон Фармацевтика» в нашем покрытии ― «Покупать», целевая цена — 74 руб., апсайд — 33%.

Акции еще одной российской фармкомпании — «Промомед» — также остаются в нашем аналитическом покрытии с рейтингом «Покупать», целевая цена — 592 руб., апсайд — 35%.

Бумаги медицинского холдинга «МД Медикал Груп» за последние месяцы в полной мере оправдали наши ожидания и принесли доходность в размере 29% за период с нашего последнего подтверждения рейтинга «Покупать» (в апреле 2025 года). После фазы динамичного роста рейтинг бумаги скорректирован до «Держать» (апсайд — 4%).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба