Гособлигации дорожали бóльшую часть минувшей недели, однако в среду во второй половине дня настроения развернулись. Как следствие, за период с 13 по 20 августа доходности выпусков-бенчмарков изменились в пределах относительно узкого интервала, около 10 б.п.

Участников долгового рынка разочаровали данные по инфляционным ожиданиям населения, которые остаются высокими, несмотря на усилия ЦБ по замедлению инфляции. Также, вероятно, сказалась накопленная усталость от того, что надежды на позитив в геополитике пока не нашли отражения в конкретных решениях и договоренностях.

В ходе торгов 21.08 доходности длинных выпусков ОФЗ-ПД прибавляют еще 10 б.п. После бурного ралли фиксация прибыли частью инвесторов исключительно закономерна. Вернуть позитивный настрой могли бы конкретные триггеры, которые в моменте прежде всего лежат в области геополитики.

Первичные аукционы

В ожидании сентябрьских купонов

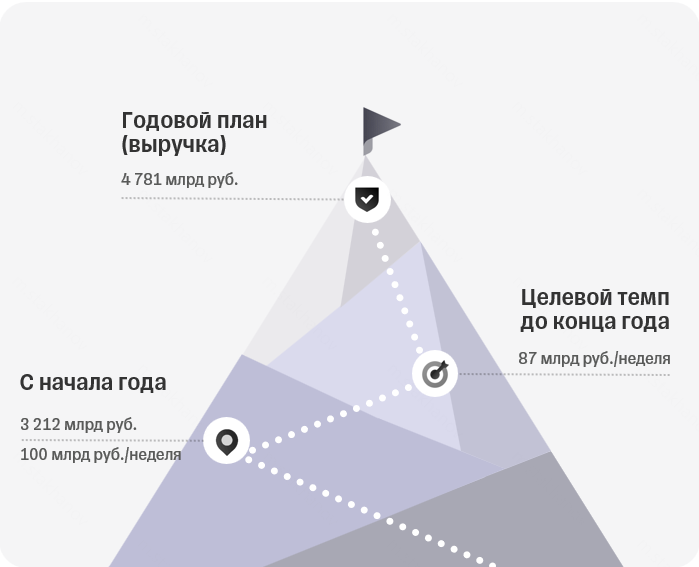

На фоне признаков коррекции в ОФЗ Минфин успел провести вполне успешные первичные аукционы. В среду ведомство привлекло 86 млрд рублей выручки, что соответствует целевому темпу заимствований до конца года (при текущем плане 4,8 трлн рублей).

Средневзвешенная доходность составила 13,66% годовых для серии ОФЗ-ПД 26221 (03.2033) и 13,94% годовых для серии 26250 (06.2037). Для сравнения: на 16:45 четверга 21.08 бумаги торговались по 13,87% и 14,00% соответственно.

В отрыве от геополитики в ближайшие недели первичный рынок поддержит приток средств от купонных выплат по ОФЗ. В сентябре предстоит очередной локальный пик с поступлениями в 469 млрд рублей.

График недели

А насколько вы уверены в победе над инфляцией?

Стремительное ралли в ОФЗ-ПД, которые с начала лета потеряли в доходности от 138 до 303 б.п., повлияло на ценообразование других типов гособлигаций.

Хорошо это заметно в инфляционных линкерах. Так, ОФЗ-ИН на 2,5 года и на 5 лет уже закладывают будущую инфляцию на уровне или даже ниже таргета ЦБ в 4%. Для сравнения: средний за последние пять лет уровень годовой инфляции в РФ даже с исключением эпизодов шокового роста цен составляет 7,5%. А на период 2026—28 годов макроэкономисты Т-Инвестиций ожидают в среднем инфляцию 4,7%.

Инвесторам это дает хорошую точку для входа. Если фактическая инфляция окажется выше вмененной, то доходность инвестиций в ОФЗ-ИН будет выше, чем в аналогичные по срочности ОФЗ-ПД.

На длинном горизонте мы по-прежнему видим ценность в диверсифицированном портфеле ОФЗ, особенно в рамках сохраняющейся внешней неопределенности.

Приложение 1.

Первичные аукционы ОФЗ

Выпуски ОФЗ в обращении (табл.)

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба