О компании.

«Новолипецкий металлургический комбинат» с долей около 21% является крупнейшим производителем стали в России. Входит в топ-20 глобальных металлургических компаний. Производит более 14 млн тонн стали в год. В Группе работает 44 тыс. человек.

Располагает 15 производственными площадками в России, Европе, США и Индии. При этом добычу руды и производство стали НЛМК осуществляет в регионах с низкими производственными затратами, т.е. в основном в России. А производство готовой продукции в непосредственной близости к потребителям.

НЛМК - вертикально интегрированная компания, что позволяет иметь высокую самообеспеченность в ресурсах: 100% в железорудном сырье, 65% в электроэнергии, 100% в коксе. Благодаря этому НЛМК входит в число самых эффективных и прибыльных производителей стали в мире.

Основной акционер с долей владения более 79% - Fletcher Group, бенефициаром которой является Владимир Лисин.

Евросоюз с марта 2023 года запретил поставки стали и железа из России. Но при этом НЛМК и Лисин пока избегают попадания под санкции. По информации СМИ, против санкций в отношении Лисина выступила Бельгия, где расположены два завода НЛМК. И что интересно, до 2028 года действует отсрочка запрета на поставки в Евросоюз слябов. Таким образом, НЛМК продолжает их поставки на свои заводы в Европе.

Текущая цена акций.

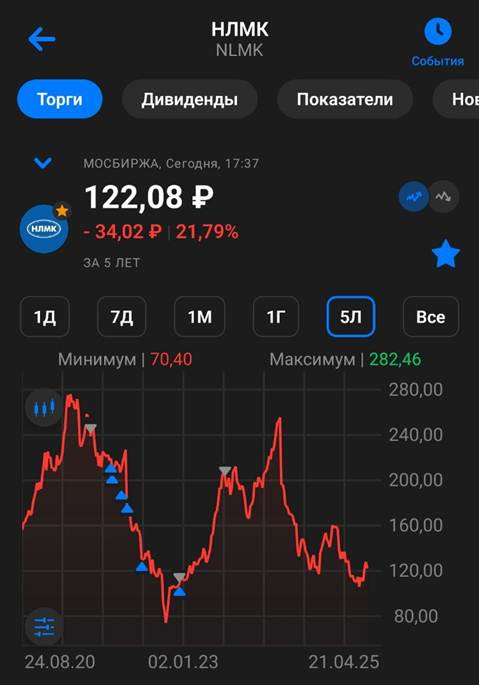

С прошлогодних максимумов акции упали в 2 раза. Динамика с начала 2025 года: -17%. Текущие уровни соответствуют котировкам, которые были 15 и более лет назад.

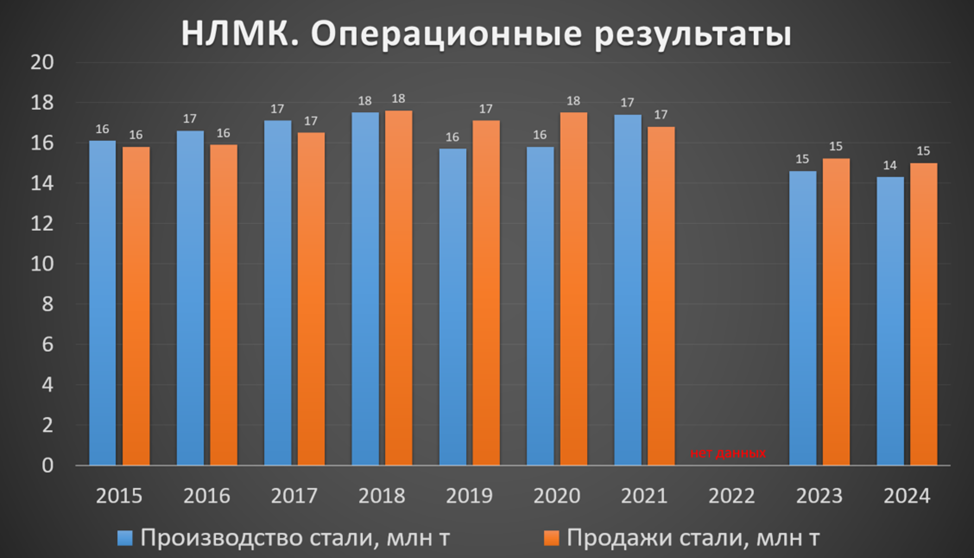

Операционные результаты.

Компания пока не опубликовала производственных данных за 1П 2025 год. Но есть результаты за 2024 год:

Производство стали 14,3 млн т (-2,1% г/г).

Продажи металлопродукции 15 млн т (-1,6% г/г).

В 2024 году операционные показатели продемонстрировали нисходящую динамику на фоне сокращения спроса со стороны конечных потребителей на рынке стальной продукции, в частности со стороны строительной и энергетической отраслей. Падение показателей отражает общие тенденции развития металлургического сектора и сопутствующих индустрий.

Цены на сталь.

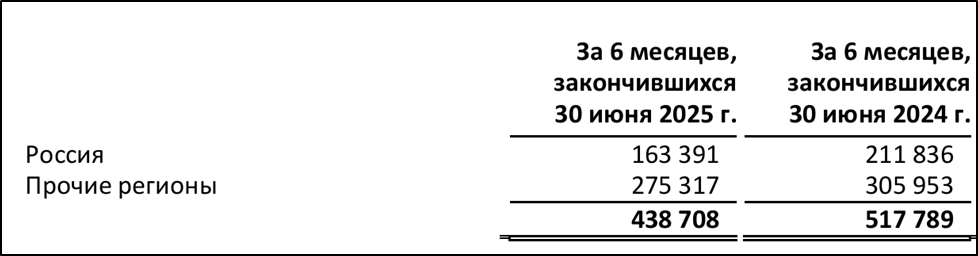

Менее 38% выручки НЛМК приходится на Россию. Таким образом, доля продаж в прочих регионах с начала СВО даже немного подросла.

Цены на сталь в РФ плавно снижаются последний год, несмотря на высокую инфляцию. Основная причина – падение спроса на сталь из-за замедления экономики, в частности сокращение объемов строительства. Текущие цены ниже год к году и соответствуют уровням трёхгодичной давности.

Но т.к. более 60% выручки приходится на прочие регионы, для НЛМК важны мировые цены на сталь, которые снизились в среднем на 10% за год из-за проблем в китайском строительном секторе. По прогнозам World Steel Association, восстановление глобального спроса и постепенный рост цен ожидаются к 2026 году. Это будет связано с завершением фазы дешевого демпинга, ускорением инфраструктурных инвестиций и переходом к производству «зеленой стали».

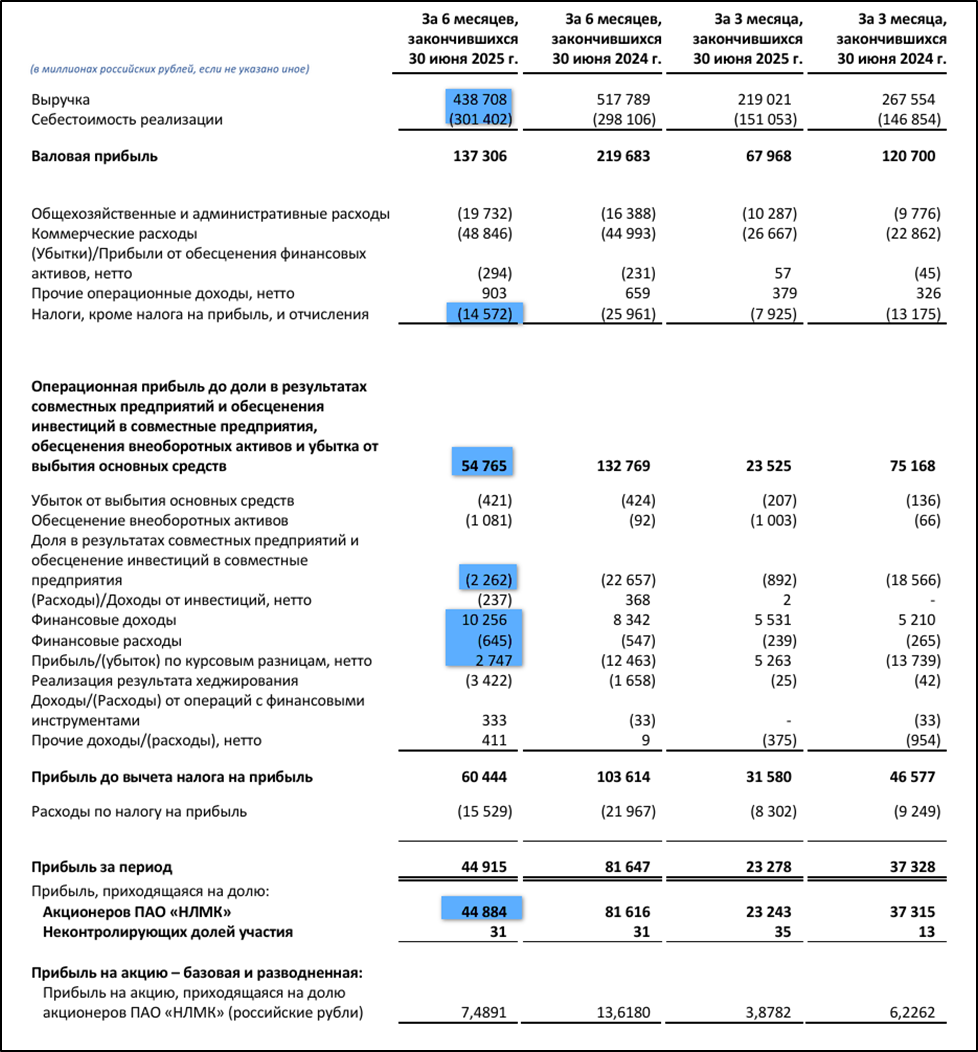

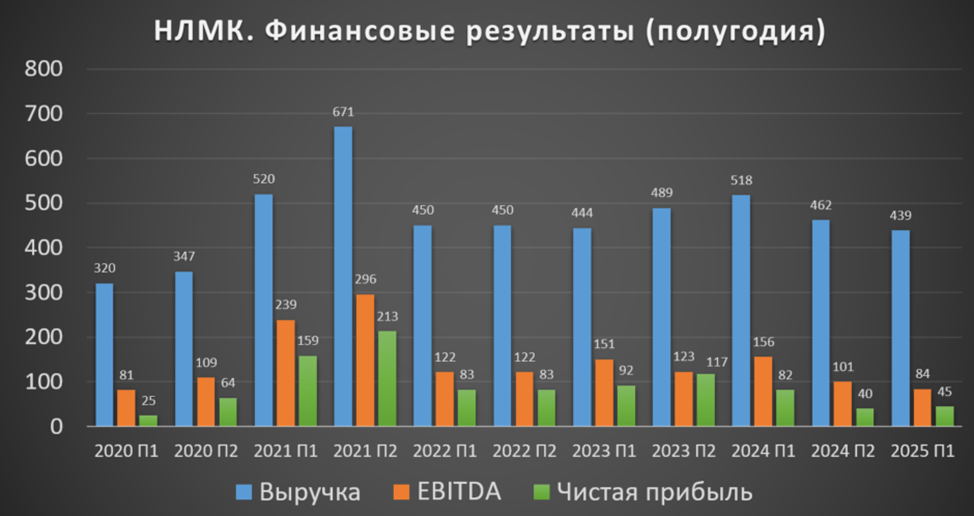

Финансовые результаты.

Результаты за 1П 2025:

Выручка 439 млрд (-15% г/г);

Себестоимость 301 млрд (+1% г/г);

Налоги кроме налога на прибыль 14,5 млрд (-75% г/г);

Операционная прибыль 55 млрд (-2,4x г/г);

Результат от совместных предприятий -2 млрд (-10x г/г);

Финансовые доходы-расходы +9,6 млрд (+23% г/г);

Курсовые разницы +2,7 млрд (а год назад -12 млрд);

Чистая прибыль (ЧП) 45 млрд (-45% г/г).

Выручка снизилась на 15% из-за падения цен на сталь и укрепления рубля. Себестоимость практически не изменилась. Но благодаря отмене курсовых экспортных пошлин, НЛМК сэкономила более 10 млрд. Несмотря на это, операционная прибыль рухнула в 2,4 раза. В качестве позитива: уменьшился убыток от результат совместных предприятий, подросли чистые финансовые доходы, получили положительные курсовые разницы. Но в итоге, чистая прибыль снизилась на 45% г/г.

Инвестовизация6780 подписчиков

НЛМК (NLMK). Отчёт 2Q 2025. Дивиденды. Перспективы.

Сегодня

269

7 мин

Оглавление

О компании.

Текущая цена акций.

Операционные результаты.

Приветствую на канале, посвященном инвестициям! 20.08.25 вышел отчёт по МСФО за 1 полугодие 2025 год компании НЛМК (NLMK). Этот обзор посвящён разбору компании и этого отчёта.

Больше информации и свои сделки публикую в Телеграм.

О компании.

«Новолипецкий металлургический комбинат» с долей около 21% является крупнейшим производителем стали в России. Входит в топ-20 глобальных металлургических компаний. Производит более 14 млн тонн стали в год. В Группе работает 44 тыс. человек.

Располагает 15 производственными площадками в России, Европе, США и Индии. При этом добычу руды и производство стали НЛМК осуществляет в регионах с низкими производственными затратами, т.е. в основном в России. А производство готовой продукции в непосредственной близости к потребителям.

НЛМК - вертикально интегрированная компания, что позволяет иметь высокую самообеспеченность в ресурсах: 100% в железорудном сырье, 65% в электроэнергии, 100% в коксе. Благодаря этому НЛМК входит в число самых эффективных и прибыльных производителей стали в мире.

Основной акционер с долей владения более 79% - Fletcher Group, бенефициаром которой является Владимир Лисин.

Евросоюз с марта 2023 года запретил поставки стали и железа из России. Но при этом НЛМК и Лисин пока избегают попадания под санкции. По информации СМИ, против санкций в отношении Лисина выступила Бельгия, где расположены два завода НЛМК. И что интересно, до 2028 года действует отсрочка запрета на поставки в Евросоюз слябов. Таким образом, НЛМК продолжает их поставки на свои заводы в Европе.

Текущая цена акций.

С прошлогодних максимумов акции упали в 2 раза. Динамика с начала 2025 года: -17%. Текущие уровни соответствуют котировкам, которые были 15 и более лет назад.

Операционные результаты.

Компания пока не опубликовала производственных данных за 1П 2025 год. Но есть результаты за 2024 год:

Производство стали 14,3 млн т (-2,1% г/г).

Продажи металлопродукции 15 млн т (-1,6% г/г).

В 2024 году операционные показатели продемонстрировали нисходящую динамику на фоне сокращения спроса со стороны конечных потребителей на рынке стальной продукции, в частности со стороны строительной и энергетической отраслей. Падение показателей отражает общие тенденции развития металлургического сектора и сопутствующих индустрий.

Цены на сталь.

Менее 38% выручки НЛМК приходится на Россию. Таким образом, доля продаж в прочих регионах с начала СВО даже немного подросла.

Цены на сталь в РФ плавно снижаются последний год, несмотря на высокую инфляцию. Основная причина – падение спроса на сталь из-за замедления экономики, в частности сокращение объемов строительства. Текущие цены ниже год к году и соответствуют уровням трёхгодичной давности.

Но т.к. более 60% выручки приходится на прочие регионы, для НЛМК важны мировые цены на сталь, которые снизились в среднем на 10% за год из-за проблем в китайском строительном секторе. По прогнозам World Steel Association, восстановление глобального спроса и постепенный рост цен ожидаются к 2026 году. Это будет связано с завершением фазы дешевого демпинга, ускорением инфраструктурных инвестиций и переходом к производству «зеленой стали».

Финансовые результаты.

Как быстро и легко разбираться в финансовой отчётности, простыми словами рассказывается в соответствующих видео на наших YouTube и RuTube каналах.

Результаты за 1П 2025:

Выручка 439 млрд (-15% г/г);

Себестоимость 301 млрд (+1% г/г);

Налоги кроме налога на прибыль 14,5 млрд (-75% г/г);

Операционная прибыль 55 млрд (-2,4x г/г);

Результат от совместных предприятий -2 млрд (-10x г/г);

Финансовые доходы-расходы +9,6 млрд (+23% г/г);

Курсовые разницы +2,7 млрд (а год назад -12 млрд);

Чистая прибыль (ЧП) 45 млрд (-45% г/г).

Выручка снизилась на 15% из-за падения цен на сталь и укрепления рубля. Себестоимость практически не изменилась. Но благодаря отмене курсовых экспортных пошлин, НЛМК сэкономила более 10 млрд. Несмотря на это, операционная прибыль рухнула в 2,4 раза. В качестве позитива: уменьшился убыток от результат совместных предприятий, подросли чистые финансовые доходы, получили положительные курсовые разницы. Но в итоге, чистая прибыль снизилась на 45% г/г.

Результаты оказались значительно хуже г/г. И вообще, последние 1,5 года видим постепенное снижение финансовых результатов. Правда, ЧП 1П 2025 оказалась чуть выше относительно прошлого полугодия.

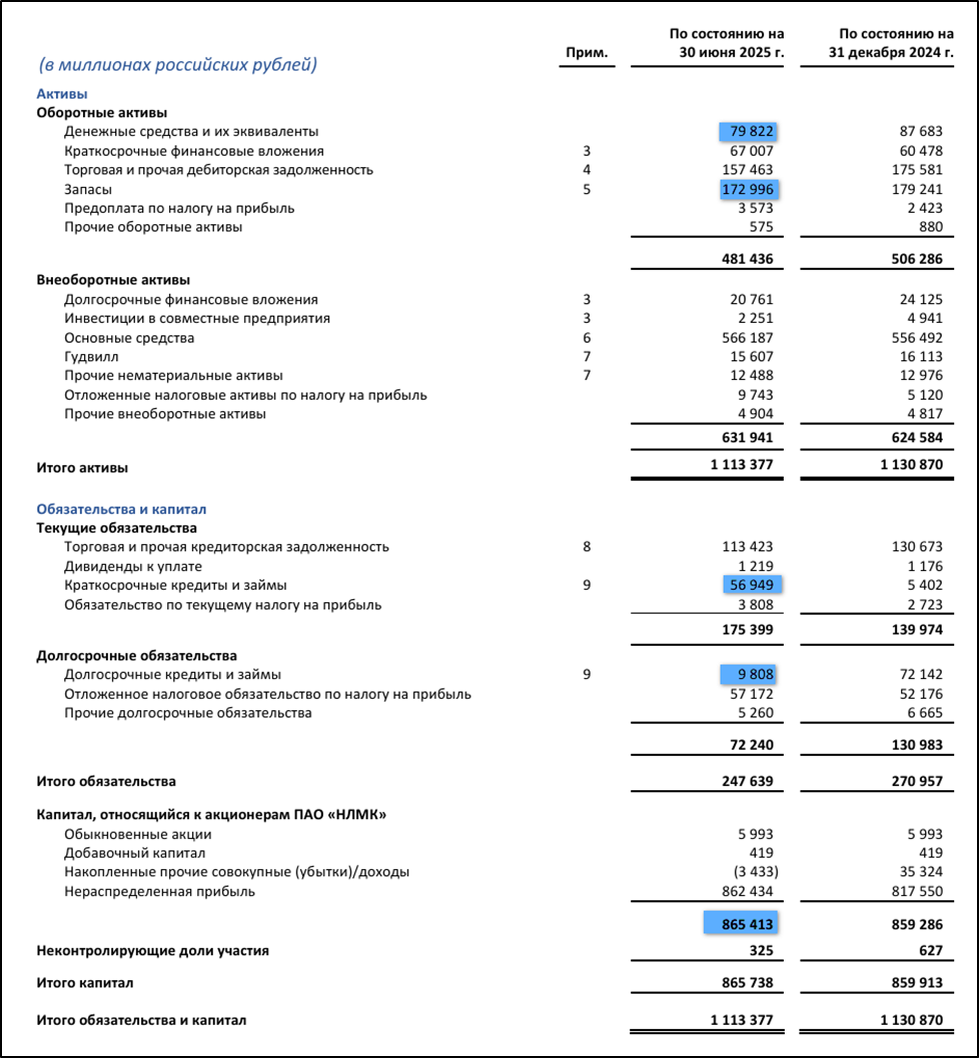

Баланс.

Изменения с начала 2025 года:

Капитал 865 млрд (+1%).

Запасы 173 млрд (-3%).

Денежные средства 80 млрд (-9%).

Суммарные кредиты и займы 66,7 млрд (-14%). Долг номинирован в долларах и евро. Ставки в районе 5%.

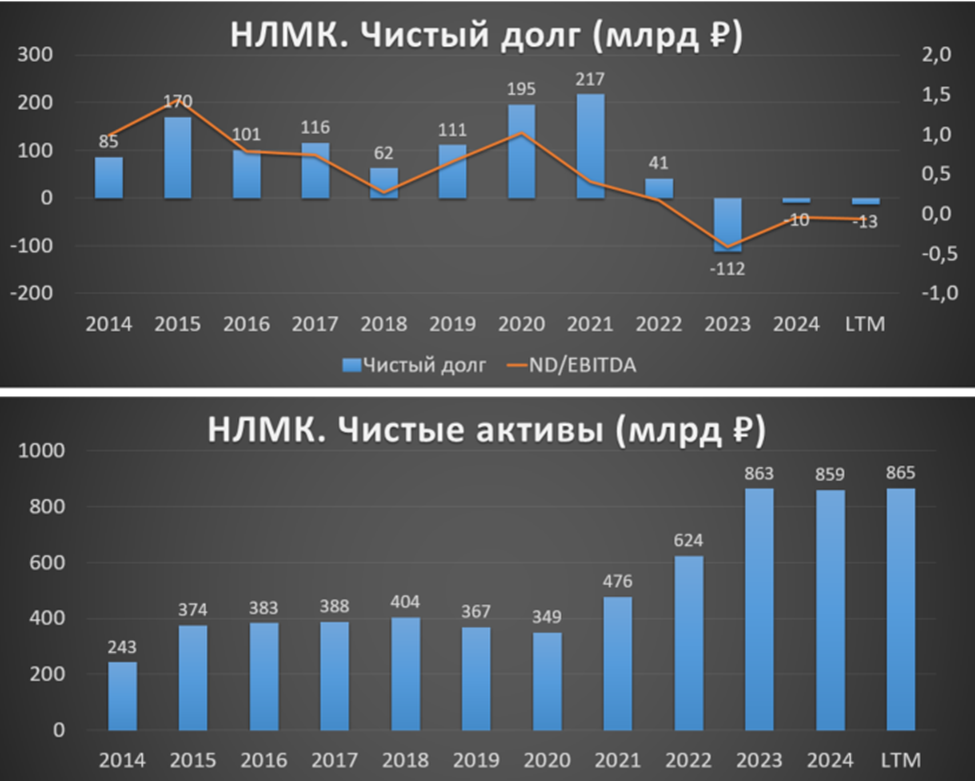

Чистый долг отрицательный: -13 млрд. Финансовое положение отличное.

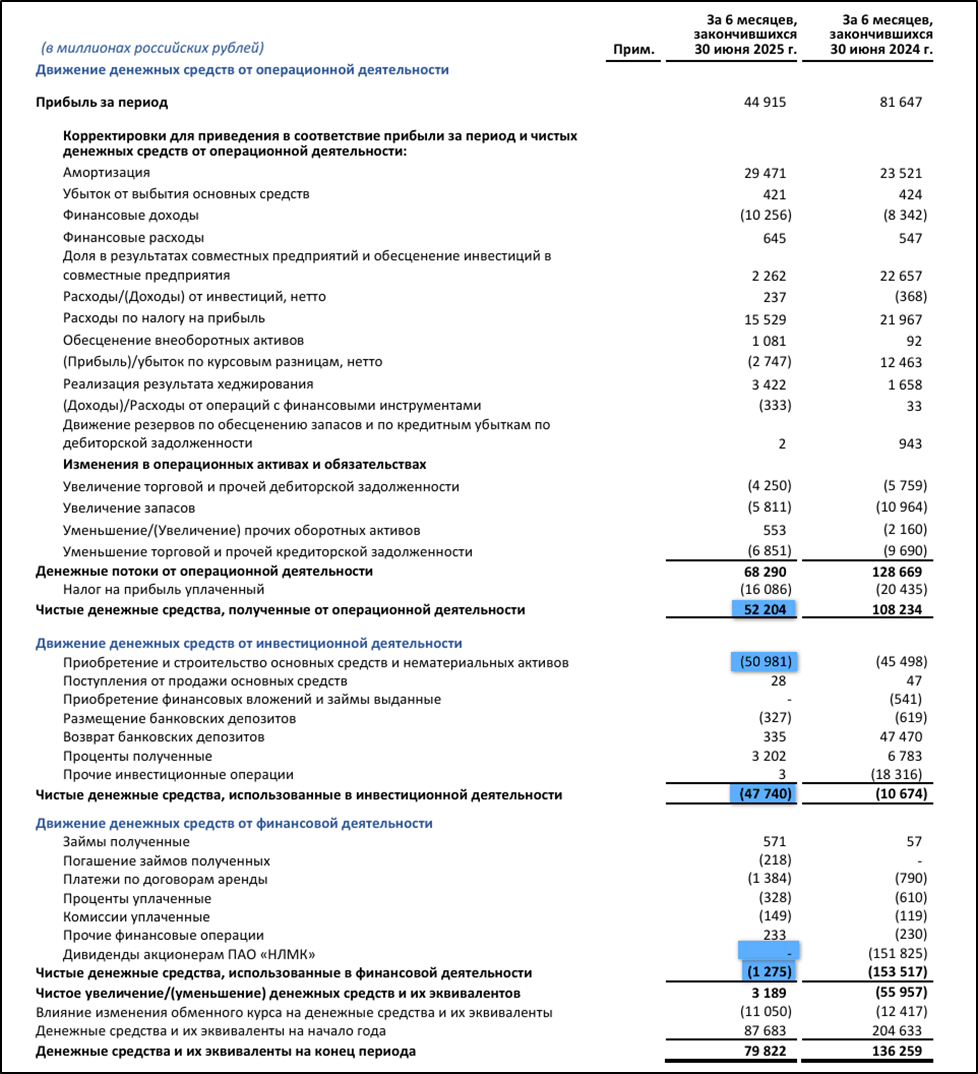

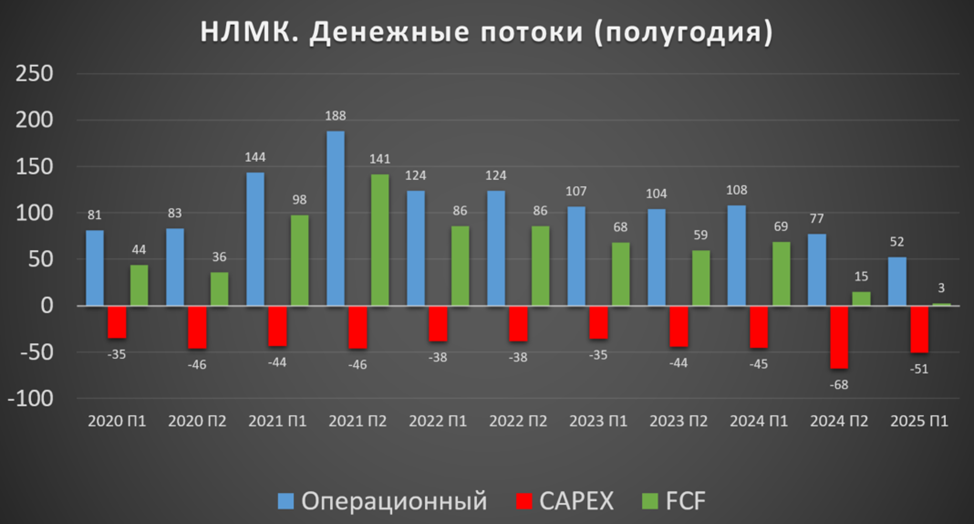

Денежные потоки.

Денежные потоки за 1П 2025:

Операционный: +52 млрд (-52% г/г). Падение в основном из-за снижения прибыли.

Инвестиционный: -48 млрд (+4,5х г/г). Капитальные затраты составили 51 млрд.

Финансовый: -1 млрд. В 1П 2025 не выплачивала дивиденды, хотя год назад на эти цели ушло более 153 млрд.

Операционный денежный поток в 1П 25 худший за много лет. Кап затраты, наоборот, одни из самых высоких. В итоге, свободный денежный поток = +3 млрд. Это худшее значение за много лет.

Дивиденды.

Согласно дивидендной политики, при низкой долговой нагрузке компания может отправлять на дивиденды более 100% от свободного денежного потока.

Последний раз НЛМК выплачивал дивиденд за 2023 год в размере 25,43₽. Доходность около 20% к текущей цене акции. 30.06.25 акционеры одобрили отказ от дивидендов за 2024 год.

Текущий свободный денежный поток также не позволяет рассчитывать на значимые выплаты.

Перспективы.

У НЛМК была стратегия до 2022 года. Целевой структурный эффект от реализации должен был дать прибавку на 1,25 млрд $ к EBITDA относительно 2018 года. Но из-за текущего геополитического кризиса, очевидно, что эту цель не удалось достигнуть.

Среди основных целей были: повышение операционной эффективности, глобальное лидерство по себестоимости, рост самообеспеченности электроэнергией, снижение потребления угля, рост продажи продукции, в том числе премиальной. На данный момент компания не раскрывает информацию о текущем статусе и обновлении стратегии.

В 2023 году были проданы сортовые активы в Калужской области и на Урале примерно за 60 млрд ₽. В середине 2024 года была информация, что НЛМК может продать американские активы за $500 млн.

Риски.

Высокие кап затраты.

Низкие цены на металлопродукцию.

Замедление строительной отрасли из-за урезания льготной ипотеки. А на неё приходится большой объем металлопродукции.

Налоги и пошлины. Последние пару лет, из-за дефицита государственного бюджета, активно меняется законодательство. В частности, с 2025 НДПИ вырос с 4,8% до 6,7%. Также был увеличен налог на прибыль до 25%.

Судебные риски. Более двух лет тянулось разбирательство с ФАС по делу металлургов. В итоге, НЛМК удалось снизить штраф, но нельзя исключать повторений ситуаций.

Санкции. У НЛМК много активов на западе. Поэтому у этой компании наиболее высокие санкционные риски среди всех металлургов. В худшем случае могут изъять все активы в Европе и США.

Конкуренция. До 01.09.2025 года продлена антидемпинговая пошлина 12%-24% в отношении оцинкованного проката из Китая и Украины. Также есть значимый импорт из Казахстана.

Аварии и теракты. На заводы НЛМК уже было совершено несколько атак дронами, но пока без особого ущерба.

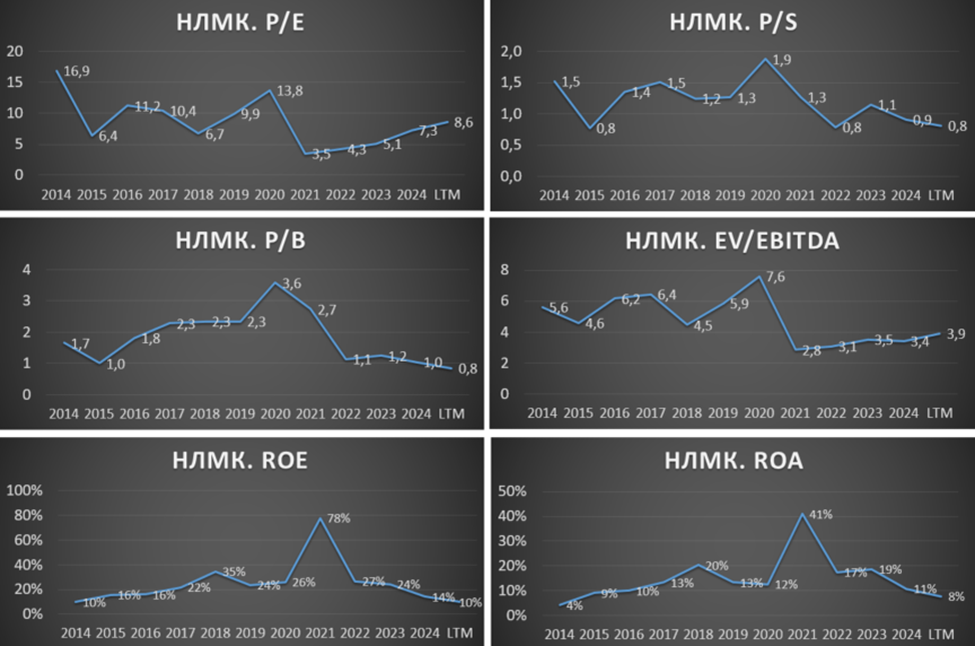

Мультипликаторы.

По мультипликаторам компания оценена чуть ниже средних исторических значений:

Капитализация = 731 млрд (Текущая цена акции = 122₽);

EV/EBITDA = 3,9;

P/E = 8,6; P/S = 0,8; P/B = 0,8;

Рентаб. EBITDA 21%; ROE = 10%; ROA = 8%.

НЛМК оценена средне относительно других металлургов.

Выводы.

НЛМК - крупнейший производитель стали в России. И один из лидеров мировой металлургии. У компании есть активы в разных странах, в том числе США и Европе.

Мировые цены на сталь снижаются. Финансовые результаты за 2025 1П слабые. Чистый долг отрицательный. Свободный денежный поток худший за много лет.

Дивиденды за 2024 год отменены.

По мультипликаторам компания оценена чуть ниже средних исторических значений. Текущая расчетная справедливая цена акций 135₽.

Мои сделки.

В 2023 году я продал акции НЛМК с хорошей прибылью. С тех пор пока не инвестировал в эту компанию

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба