НЛМК: нейтральные результаты

Дивиденды НОВАТЭКа не принесут сюрпризов

Постановления об уголовных делах в отношении ГК «Самолет» отменены

Настроения на рынках США на подъеме

Дефляция продолжается пятую неделю подряд

Рост денежной массы не представляет риска для инфляции

Выступление Джерома Пауэлла в Джексон-Хоул оживило рынки

Нефтяной рынок в условиях неопределенности

НБК усилил фиксинг юаня на фоне ослабления доллара США

Импорт в России сократился в июне

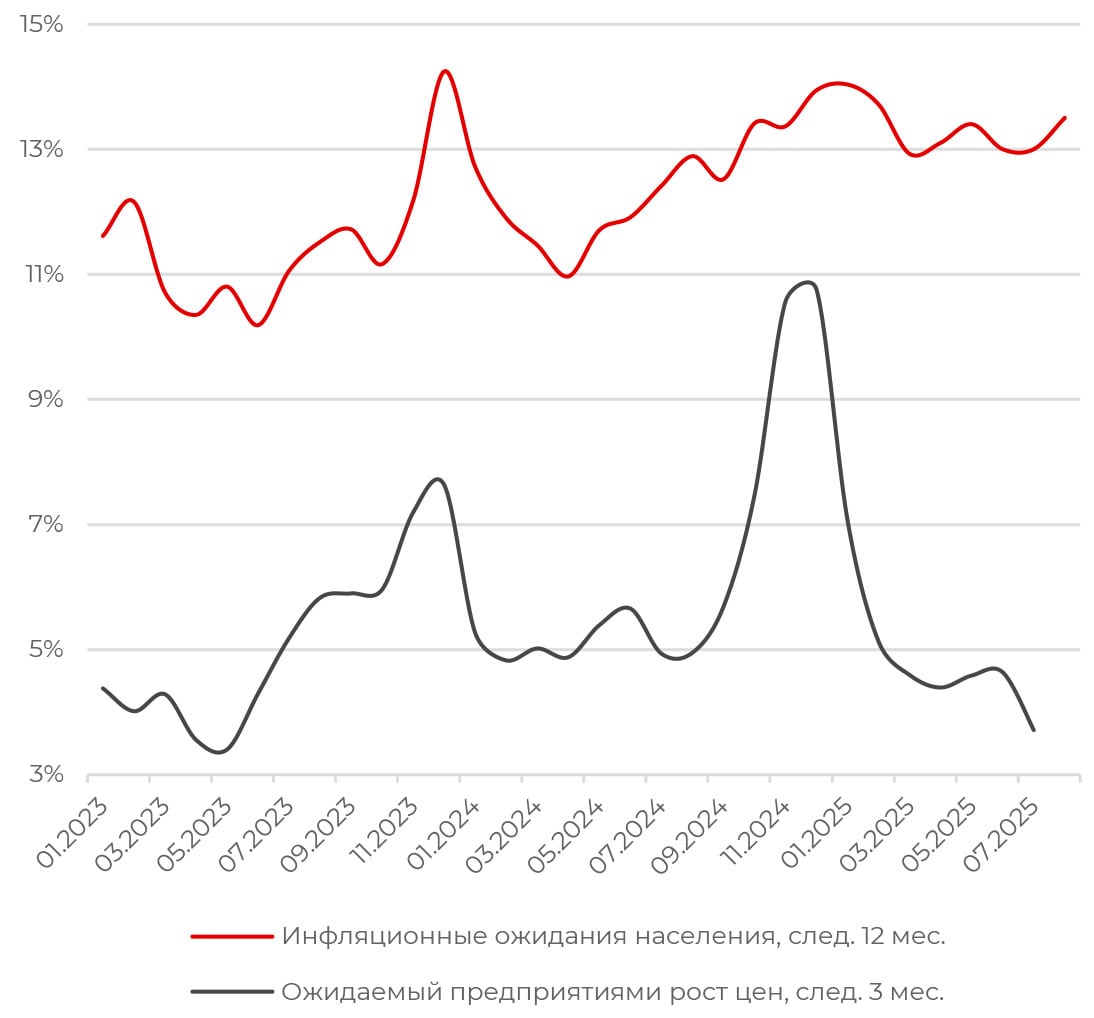

Инфляционные ожидания возобновили рост

Инфляционные ожидания населения в августе возобновили рост: индикатор вырос до 13,5% после того, как удерживался на уровне 13% в течение двух месяцев. Оценка наблюдаемой инфляции выросла до 16,1% с 15% в июле.

Основной драйвер — категории потребителей без сбережений, инфляционные ожидания которых возросли с 14,2% до 14,6%, а оценка наблюдаемой инфляции — с 16% до 17,4%. Доля потребителей без сбережений увеличилась с 54% до 63%, это усилило вклад их оценок в итоговый результат. Респонденты со сбережениями в меньшей степени чувствительны к удорожанию коммунальных услуг: их инфляционные ожидания не изменились (11,9%), а оценка наблюдаемой инфляции выросла скромнее (с 13,9% до 14,2%).

Усиление инфляционных ожиданий отражает разовый эффект июльской индексации тарифов ЖКХ. Другим фактором давления, возможно, стало удорожание бензина. К изменению цен на эти категории потребители наиболее чувствительны. Поэтому, на наш взгляд, рост инфляционных ожиданий не повлияет на решение Банка России по ключевой ставке на предстоящем заседании в сентябре. Считаем, что более репрезентативными будут данные за сентябрь — мы сможем оценить влияние недельной дефляции, стабильности курса рубля и отсутствия эффекта от повышения тарифов ЖКХ.

Между тем ценовые ожидания бизнеса в августе оставались на уровне II квартала, однако средний ожидаемый предприятиями темп роста цен на следующие 3 месяца снизился до 3,7% после 4,6% в июле (в годовом выражении).

АКЦИИ

Российский рынок

НЛМК: нейтральные результаты

НЛМК представила нейтральные финансовые показатели за 6 месяцев 2025 года. Выручка снизилась на 15% г/г, до 439,7 млрд руб., из-за меньших цен реализации, инфляции издержек и ослабления спроса. Давление на рентабельность, как и у других компаний в отрасли, оказывает ухудшение ситуации на рынках сбыта, хотя НЛМК более чувствительная а в сравнении с «Северсталью» из-за меньшей доли продукции с высокой добавленной стоимостью.

EBITDA сократилась на 46,1% г/г, до 84,2 млрд руб., рентабельность по показателю ухудшилась на 11 п. п. в сравнении с прошлым годом, до 19,1%, однако текущие уровни позволяют продолжать инвестиции. Компания сохраняет финансовую дисциплину: соотношение чистого долга к EBITDA удерживается на отрицательном уровне: −0,06х против −0,09х по итогам I половины 2024 года. Чистая прибыль составила 44,9 млрд руб. (-45% г/г), рентабельность уменьшилась на 5,6 п. п., до 10,2%.

К концу этого года — началу следующего по мере снижения процентных ставок оживление внутреннего спроса поспособствует улучшению финансовых показателей НЛМК.

Дивиденды НОВАТЭКа не принесут сюрпризов

Совет директоров НОВАТЭКа рекомендовал выплату дивидендов по итогам I полугодия в размере 35,5 руб. на акцию, это предполагает доходность в размере 3%. Анонс дивидендов существенно не меняет инвестиционную привлекательность эмитента. Размер дивиденда соответствует значению предыдущего года, но при меньшей прибыли. Ожидаемая выплата составит 44,8% скорректированной чистой прибыли по МСФО и почти весь свободный денежный поток за отчетный период. Дата закрытия реестра акционеров для получения дивидендов — 6 октября.

Постановления об уголовных делах в отношении ГК Самолет отменены

По сообщениям издания «Фонтанка», прокуратура Санкт-Петербурга отменила постановления о возбуждении двух уголовных дел в отношении застройщика «Самолет», связанных с проектами ЖК «Новое Колпино» и «Курортный квартал», сдача квартир в которых задерживается. Прокуратура признала преждевременным решение о возбуждении дел, ссылаясь на отсутствие доказательств факта мошенничества. Компания подтвердила, что на проектах есть сложности, но финишные работы продолжаются и обязательства будут выполнены. В прошлый четверг акции компании потеряли в цене более 7%, а на следующий день отыграли только часть падения, поднявшись на 3%. Новую торговую неделю бумаги открывают в красной зоне.

Глобальные рынки

Настроения на рынках США на подъеме

S&P 500 завершил неделю в символическом плюсе: после падения в первые четыре торговых дня индекс получил импульс к росту только в пятницу, после выступления Джерома Пауэлла на симпозиуме в Джексон-Хоул, которое осторожно открыло дверь для снижения базовой ставки в сентябре. Это ощутимо улучшило настроения инвесторов. Наиболее сильную динамику акций показали компании энергетического, финансового и сырьевого секторов.

Данные S&P Global отразили резкое восстановление деловой активности в промышленном секторе: в августе соответствующий PMI поднялся до 53,3 пунктов против 49,8 в июле, опередив консенсус-прогноз и обновив максимум за последние три года. Ожидания роста спроса и активное наращивание запасов на фоне опасений нехватки предложения и роста цен способствовали увеличению объемов производства. PMI для сектора услуг показал более скромную динамику, но сохранил траекторию роста (55,4 пункта против 55,7 месяцем ранее). В результате композитный индекс удерживается на территории роста тридцать один месяц подряд. Негативным аспектом отчетов остается рост цен самыми быстрыми темпами с августа 2022 года из-за повышения импортных тарифов.

На предстоящей неделе рынок будет движим релизом финансовых результатов Nvidia (NVDA) 27 августа. В технологическом секторе также отчитаются Crowdstrike (CRWD), Marvell (MRVL) и Dell (DELL).

ОБЛИГАЦИИ

Рублевые облигации

Дефляция продолжается пятую неделю подряд

По итогам недели, завершившейся 18 августа, потребительские цены снизились на 0,04%. Дефляция фиксируется пятую неделю подряд за счет удешевления продуктов питания, хотя темпы снижения цен начинают замедляться. С начала августа цены скорректировались вниз на 0,19%, годовая инфляция замедлилась до 8,5%. По мере ослабления влияния сезонного фактора в последующие недели мы ожидаем возвращение недельной инфляции в положительную зону. Впрочем, общие темпы, скорее всего, останутся умеренными за счет замедления базовой инфляции.

Годовая динамика производственных цен перешла в отрицательную зону: соответствующий индекс снизился на 0,3%, отразив минимальные темпы с весны 2023 года. В месячном выражении показатель возобновил рост — на 0,9% — после падения на 1,3% в июне.

Между тем в августе рост отпускных цен в большинстве секторов замедлился. Хотя ценовые ожидания предприятий оказались довольно разнонаправленными, согласно данным мониторинга от Банка России. Максимальный рост цен на ближайшие три месяца ожидают компании в розничной торговле, минимальные темпы закладывают добывающие предприятия. Индекс краткосрочных ценовых ожиданий предприятий немного поднялся в августе после семи месяцев снижения. Основной причиной стало удорожание коммунальных услуг.

Рост денежной массы не представляет риска для инфляции

Банк России обновил данные по денежным агрегатам за июнь. Несмотря на все еще высокие темпы роста денежной массы (15,3% г/г для М2 и 12,4% г/г по М2Х с учетом валюты), рост с поправкой на инфляцию остается околонулевым (0,3–0,4% м/м). Это ниже показателей II половины прошлого года. Ключевые факторы, определяющие рост денежной массы, — по-прежнему бюджетная политика и корпоративное кредитование. Потребительское кредитование снижается в помесячном выражении довольно длительное время, рост корпоративного кредитования остается невысоким (1% м/м) и движим в основном за счет краткосрочных займов. К концу года рост денежной массы может замедлиться по мере ослабления экономической активности, охлаждения кредитования и снижения бюджетного импульса.

Еврооблигации

Выступление Джерома Пауэлла в ДжексонХоул оживило рынки

В пятницу глобальные рынки получили импульс к росту после выступления главы Федрезерва на ежегодной конференции в Джексон-Хоул. Джером Пауэлл признал трудности, связанные с инфляционными рисками и нарастающей слабостью рынка труда, но подтвердил готовность возобновить снижение ставки в сентябре. При этом опубликованные на неделе «минутки» заседания ФРС 29–30 июля показали, что большинство членов FOMC считают инфляцию более серьезным риском в сравнении со снижением занятости, но оценивают состояние экономики США как в целом сбалансированное.

Пауэлл подтвердил, что сочетание слабого спроса на рабочую силу и сокращение предложения труда из-за ужесточения миграционной политики и тарифной политики усиливает риск снижения занятости. По его словам, текущий баланс рисков, по всей видимости, меняется таким образом, что «может потребовать корректировки политики ФРС», хотя продолжил подчеркивать необходимость «осторожных» изменений.

Более мягкая позиция ФРС к инфляции понравилась участникам рынка, импульс к росту получили и акции, и облигации, доллар США потерял позиции (-0,92% по итогам пятницы в индексе DXY). В ценах фьючерсов закрепляется сценарий снижения ставки по федеральным фондам на 25 б. п. в сентябре с вероятностью в 83%.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Нефтяной рынок в условиях неопределенности

По итогам минувшей недели Brent укрепился в цене на 2,9%, WTI — на 1,4%, это стало первым недельным приростом с начала августа. Рост котировок может отражать как технический разворот вверх после длительной коррекции, так и оживление оптимизма в отношении сырьевых активов после мягких комментариев Джерома Пауэлла на симпозиуме в Джексон-Хоул о возможном возобновлении снижения ставки ФРС в сентябре.

В то же время рынок остается под давлением неопределенности относительно мирного урегулирования конфликта РФ и Украины и санкционной политики. Дональд Трамп вновь заявил о возможности введения новых санкционных или тарифных ограничений в отношении России в случае отсутствия прогресса в переговорах с Украиной.

Поддержку котировкам оказало и сокращение товарных запасов нефти в США максимальными темпами за последние два месяца (-6,01 млн барр. за неделю), вероятно, из-за устойчивого спроса в сезон летних поездок и снижения чистого импорта нефти.

Между тем в торговых переговорах между США и Индией все еще нет существенного прогресса с тех пор, как США объявили о введении 25%-ной пошлины на индийские товары с 27 августа в ответ на закупки российской нефти. Индийские НПЗ попрежнему проявляют повышенный интерес к российскому сырью, и вторичные пошлины в отношении Индии, судя по всему, вступят в силу согласно объявленному сроку.

Валюты

НБК усилил фиксинг юаня на фоне ослабления доллара США

Народный банк Китая (НБК) установил фиксинг юаня по отношению к доллару США на уровне ниже 7,12, это отражает минимум с ноября 2024 года. Такой шаг скорее является реакцией в ответ на ослабление американской валюты и растущую вероятность смягчения денежно-кредитной политики ФРС в сентябре. Фиксинг НБК стал предметом пристального внимания, поскольку власти Китая стремятся сохранить стабильность валюты на фоне геополитической напряженности и туманных перспектив роста китайской экономики.

Между тем Госсовет Китая, по данным Reuters, возможно, рассмотрит и утвердит дорожную карту по расширению глобального использования юаня, включая привязку к нему стейблкоинов.

Импорт в России сократился в июне

Импорт товаров в России сократился с 24,4 млрд долл. в мае до 23,6 млрд долл. в июне (-1,3% г/г). Возможно, это оставалось одной из причин слабого спроса на валюту. Экспорт в июне почти не изменился относительно мая (32,8 млрд долл. против 33,1 млрд долл. соответственно), но сократился относительно июня прошлого года на 8,1% из-за коррекции цен на нефть. За счет снижения импорта профицит торгового баланса вырос с 8,7 млрд долл. до 9,4 млрд долл.

Однако из-за увеличения дивидендов российских компаний и сезонного оживления зарубежных поездок профицит счета текущих операций снизился до 0,7 млрд руб. против 2,8 млрд долл. в мае.

Восстановление импорта вкупе со слабым экспортом может оказывать давление на курс рубля в II полугодии. Мы по-прежнему допускаем умеренное ослабление российской валюты до конца года, в том числе из-за уменьшения поддержки по мере смягчения денежно-кредитной политики.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба