О компании.

АЛРОСА — крупнейшая алмазодобывающая компания, мировой лидер по объему добычи (занимает 30% рынка) и запасов алмазов. Основными направлениями деятельности являются геологоразведка, добыча и продажа алмазов, производство бриллиантов.

Добывающие и производственные мощности расположены в Якутии и Архангельской область. АЛРОСА обладает запасами ресурсов в размере 1 млрд кар, включая 628 млн кар резервов. Ресурсов АЛРОСА достаточно для ведения добычи, как минимум, на протяжении 30 лет.

В группе АЛРОСА работает 35 тыс. человек. В свободном обращении находятся 34% акций, на долю Российской Федерации, Саха (Якутия) и муниципальных образований Республики Саха (Якутия) приходится 66% акций.

У компании несколько крупных дочек. Кроме добычи и обработки алмазов, есть компании, занимающиеся добычей газа, авиаперевозками, производством электроэнергии.

С 08.04.2022 АЛРОСА находится под блокирующими санкции США (включена в SDN лист). А на долю США приходится около 50% всех покупок бриллиантовых украшений в мире. С 01.01.2024 санкции ввёл и ЕС. Плюс с 01.03.24 вступил в силу запрет на поставки в западные страны российских алмазов, обработанных в-третьих странах. Правда, запуск механизма обязательного отслеживания российских алмазов для обеспечения соблюдения санкций отложен до 2026 года.

Также из-за санкций Алроса довольно дёшево продала свою долю 41% в Ангольском руднике Катока за 16 млрд, хотя компания внесла крупные инвестиции в месторождение.

31.07.25 Трамп ввел 25% импортную пошлину на все товары, ввозимые из Индии с 7 августа, а затем решил удвоить эту пошлину до 50% в качестве наказания за импорт российской нефти. И т.к. США – основной рынок бриллиантов, весь алмазный рынок могут ждать непрогнозируемые изменения. В тоже время Минфин США продлил на год, до 01.09.2026, разрешение на импорт российских алмазов, вывезенных из РФ до начала действия американских санкций. Но вряд ли это существенно отразиться на бизнесе АЛРОСА.

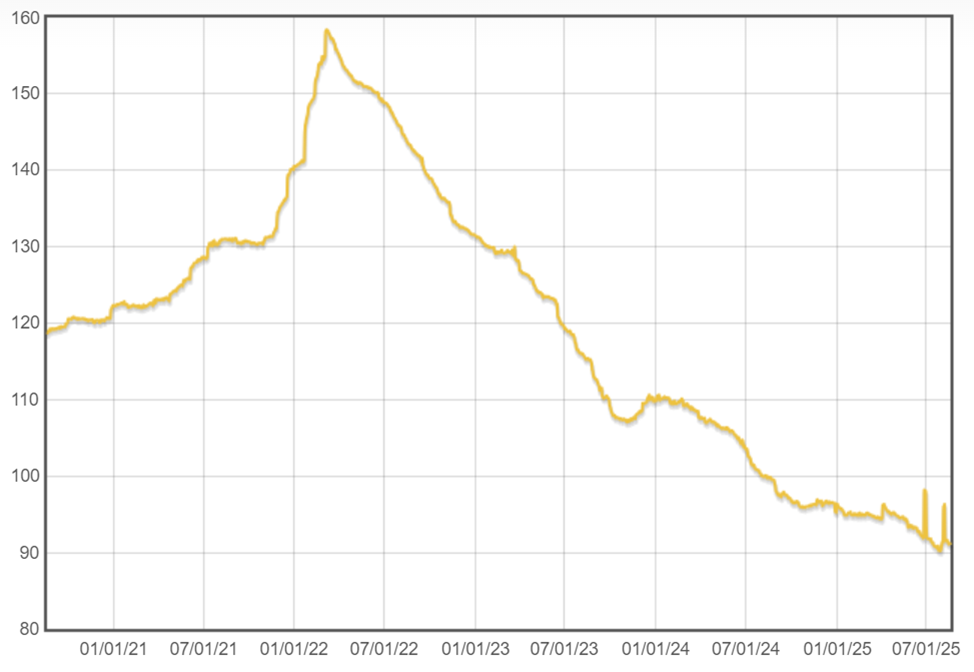

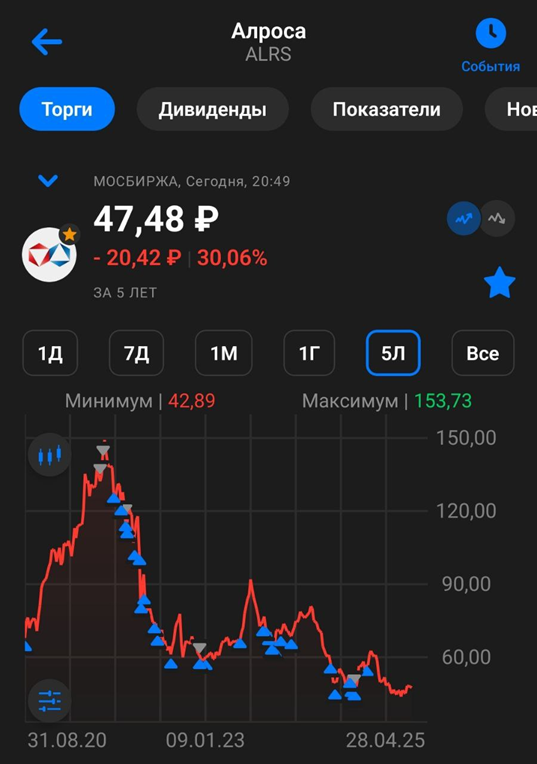

Текущая цена акций.

Последние 4 года идёт нисходящий тренд. За это время, со своих максимумов акции упали почти на 70% и находятся вблизи минимумов 2015 года. С начала 2025 года динамика -15%.

Операционные результаты.

Операционных результатов за первое полугодие АЛРОСА не опубликовала, поэтому посмотрим на данные по итогам прошлого года.

В 2024 году добыча снизилась на 5% г/г и составила 33 млн карат. Это среднее значение за последние 5 лет. При этом компания с 2022 года не публикует информации об объемах продаж.

По последним данным импорт Индией российских алмазов за пять месяцев упал на 45% г/г. Правда, при этом был резкий всплеск по Индийскому импорту в июле: +28% г/г.

Индекс мировых цен.

Индекс мировых цен на алмазы продолжает падать. С пиков 2022 года цены снизились примерно на 40%. Основная причина падения – избыточные запасы алмазов у Индийских огранщиков. Но на данный момент наблюдается их нормализация.

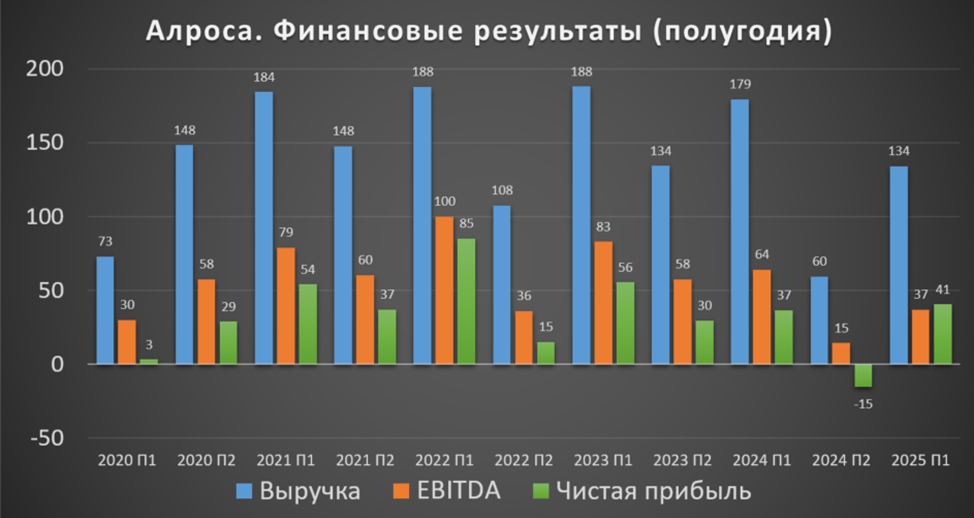

Финансовые результаты.

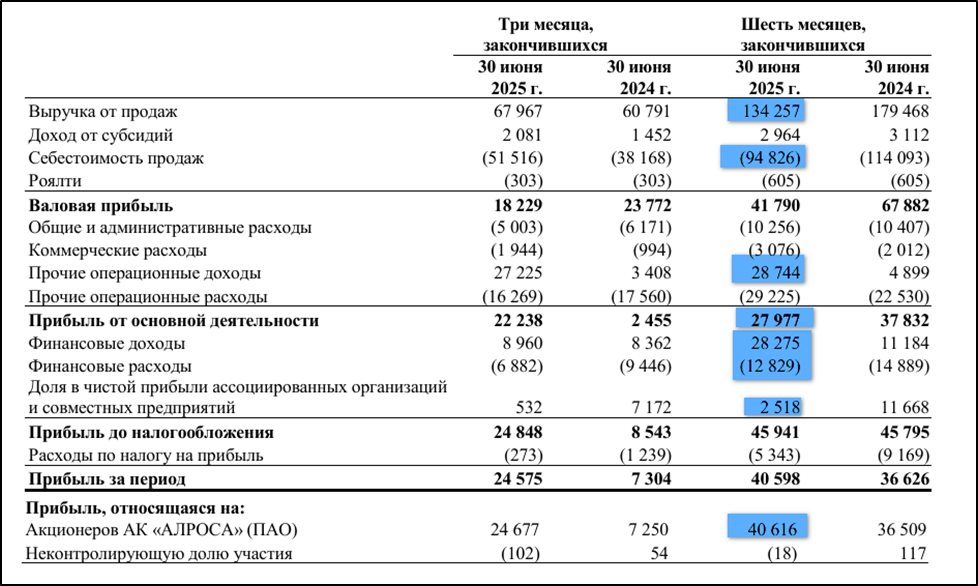

Результаты за 1П 2025:

Выручка 134 млрд (-25% г/г).

Себестоимость 95 млрд (-17% г/г).

Разница прочих операционных доходов и расходов -0,5 млрд (-35х г/г).

Операционная прибыль 28 млрд (-26% г/г).

Финансовые доходы – расходы = +15,5 млрд (а год назад -3,7 млрд)

Доля в прибыли совместных предприятий 2,5 млрд (-4,7х г/г).

Чистая прибыль (ЧП) 40,6 млрд (+11% г/г).

Выручка уменьшилась на четверть из-за падения объемов продаж, цен и укрепления рубля. Себестоимость снизилась меньшими темпами. Но существенно выросли «прочие операционные доходы», правда, они состоят из разовых доходов, связанных с продажей Ангольских активов. Несмотря на это операционная прибыль все равно упала на четверть. Ещё в 5 раз снизилась доля в прибыли от совместных Ангольских предприятий. Но благодаря курсовым разницам, финансовые доходы на 15,5 млрд превысили финансовые расходы, а год назад здесь был -4 млрд. Этот бумажный фактор способствовал росту ЧП на 11% г/г.

Результаты 1П 2025 хуже г/г, за исключением ЧП, на рост которой повлиял разовый фактор продажи Ангольских проектов и положительные курсовые разницы. Но при этом 1П 25 получился в разы лучше относительно 2П 2024.

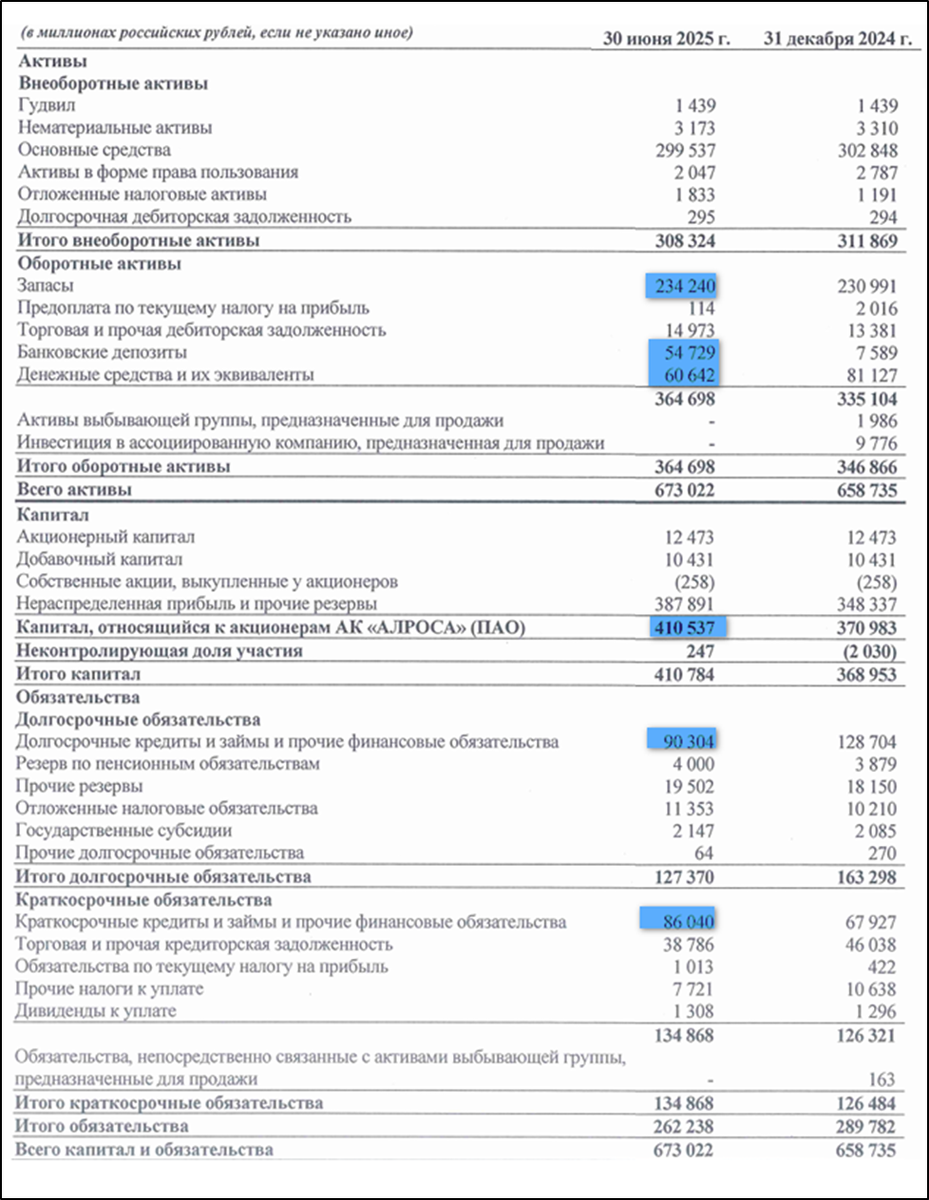

Баланс.

Изменения с начала года:

Капитал 410,5 млрд (+11%).

Запасы 234 млрд (+1%).

Денежные средства и депозиты 115 млрд (+29%).

Суммарные кредиты и займы 176 млрд (-10%). Половина долга в валюте.

Таким образом, чистый долг снизился до 61 млрд во многом за счет продажи Ангольских активов и курсовых переоценок валютных обязательств. ND/EBITDA = 1,2. Финансовое положение среднее.

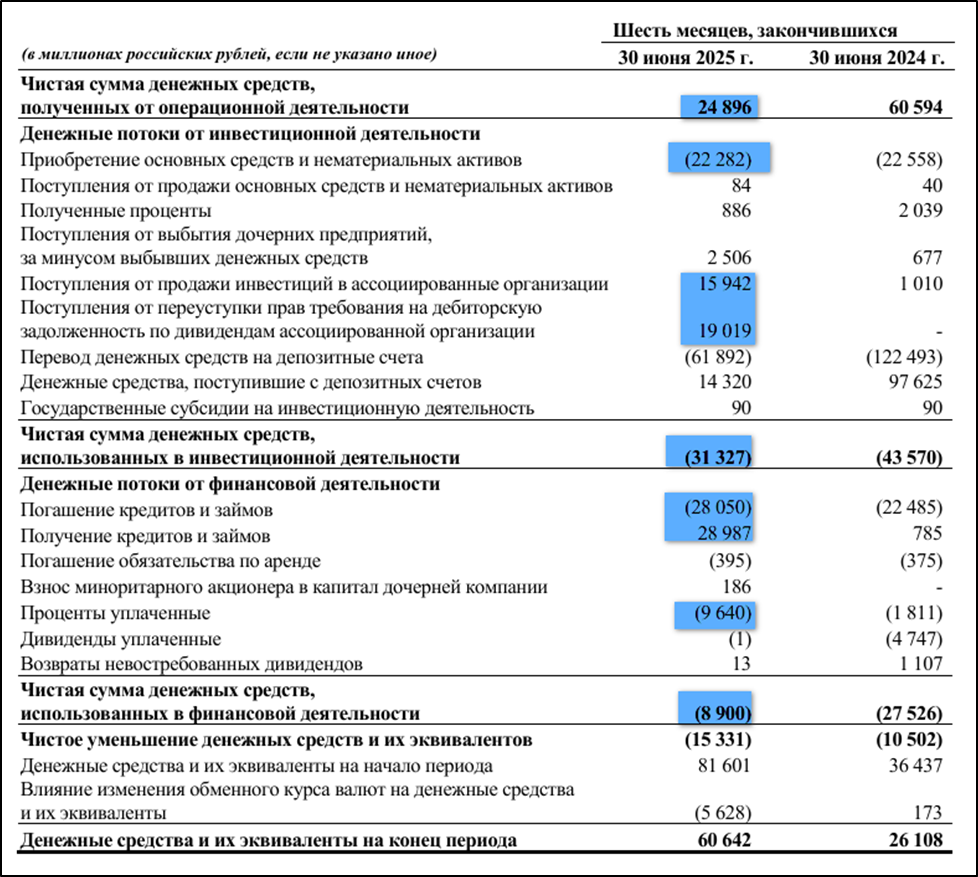

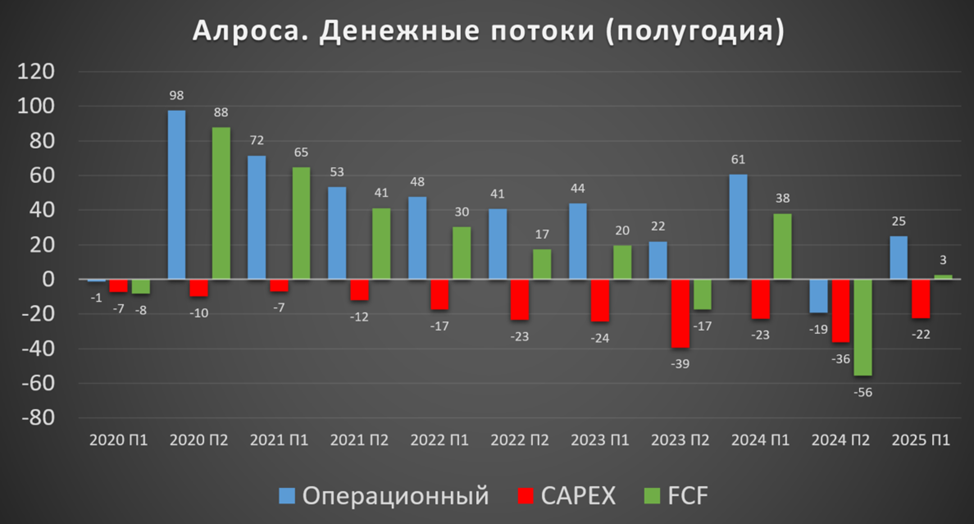

Денежные потоки.

Денежные потоки за 1П 2025:

Операционный: +25 млрд (-59% г/г). Огромное падение в основном из-за изменений в оборотном капитале: рост запасов и задолженности покупателей.

Инвестиционный: -31 млрд (-28% г/г). Капитальные затраты 22,3 млрд (-1% г/г). 35 млрд – поступления от продажи Ангольских активов.

Финансовый: -9 млрд (-68% г/г). Из них 1 млрд рост долга. 9,6 млрд – уплаченные проценты.

Операционный денежный поток низкий, но лучше, чем в прошлом полугодии, когда он был даже отрицательным. Капитальные затраты остаются высокими. В итоге, FCF(свободный денежный поток, или разность между операционным потоком и капитальными затратами) 3 млрд. Одно из самых низких значений, но всё же положительное. Правда, если скорректировать его на разовые поступления от продажи Ангольских активов, то FCF 1П 2025 скорр = -32 млрд.

Дивиденды.

Дивидендная политика подразумевает выплаты 50%-100% от FCF в зависимости от долговой нагрузки; но не менее 50% от чистой прибыли по МСФО, если ND/EBITDA < 1,5.

Последний раз были выплачены дивиденды за 1П 2024 в размере 2,49₽ (5% доходности к текущей цене). Было распределено 18,3 млрд или 87% от ЧП. А из-за высокой долговой нагрузки и отрицательного FCF, итоговые дивиденды за 2024 год были отменены.

За 1П 2025 компания ориентировочно заработала 2,75₽ (5,5% доходности к текущей цене). Но вполне вероятно, что из-за текущей ситуации в отрасли и компании, и эти дивиденды отменят. Правда, с другой стороны, бюджет Республики Саха существенно зависит от них.

Перспективы.

Ключевой стратегический приоритет - концентрация на алмазном бизнесе. Поэтому текущая главная надежда – это сокращение запасов у индийских огранщиков, восстановление продаж и рост цен на алмазы. АЛРОСА прогнозировала рост цен на алмазы на 15-20% в 2025 году на фоне сокращения мировой добычи и восстановления баланс спроса и предложения на рынке бриллиантов. Но как видим, пока этот прогноз не реализуется.

Последние годы АЛРОСА не может найти новых крупных месторождений алмазов. Но планируется возобновление добычи на трубке «Мир», где запасы составляют 200 млн карат. 04.08.17 в результате прорыва воды из карьера затопило шахту, несколько человек погибли. После аварии рудник законсервировали, восстановление обойдется в 120 млрд. Промышленная добыча планируется в 2030-2031 годах.

В качестве дополнительных перспектив можно отметить, что компания планирует кроме алмазов заняться добычей других полезных ископаемых. В частности, в июне 2024 года АЛРОСА приобрела у Полюса лицензию на разработку месторождения золота «Дегдекан» за 5,4 млрд рублей. Запасы 38 тонн золота.

Ещё есть “АЛРОСА-Газ”, которое добывает и транспортирует газ. А с 2025 года начнется добыча гелия. Плановый объем добычи гелия составляет до 4 млн кубометров в год.

Риски.

Падение цен на алмазы.

Санкции и ограничения. В частности, до конца не понятно, что сейчас с алмазной отраслью после ввода пошлин США против Индии.

Синтетические алмазы. Это дешёвый аналог, а т.к. различия минимальны, поэтому вероятно, будущее именно за искусственными камнями. Около 97 % алмазов, используемых в промышленности — синтетические. А в ювелирной промышленности, доля синтетических камней уже сравнялась с натуральными по количеству проданных единиц.

Рост налогов. В 2023 государство изъяло в виде «временного» увеличения НДПИ 19 млрд. А с 01.01.25 ставка НДПИ на алмазы выросла с 8% до 8,4%.

Высокие процентные ставки в экономике.

Рост капекса. 04.03.24 Генеральный директор сообщил, что компании нужно переходить на добычу алмазов подземным способом, что потребует больших инвестиций.

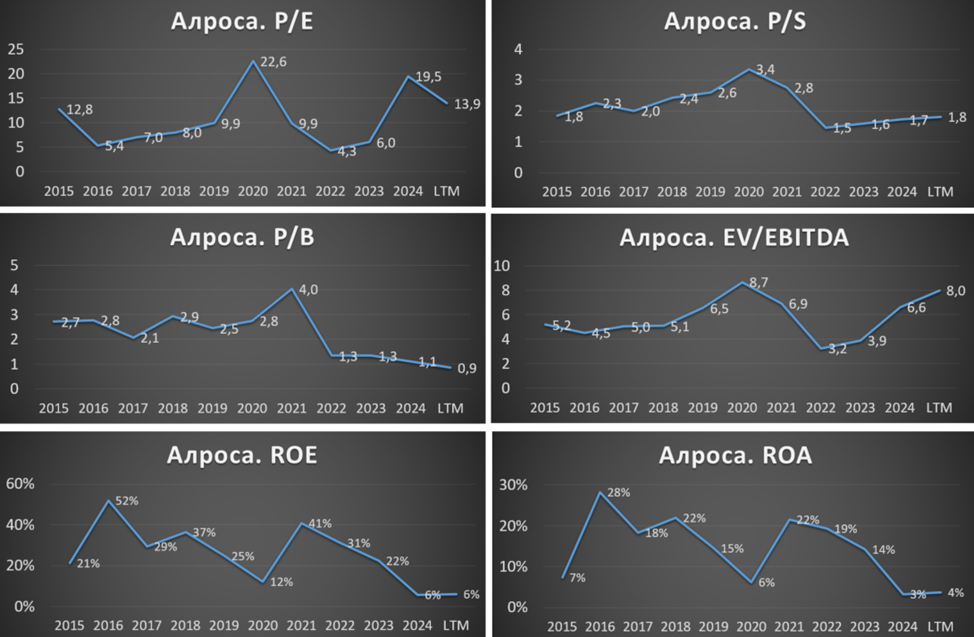

Мультипликаторы.

Мультипликаторы выше средних исторических значений:

Капитализация = 351 млрд (цена акции = 47,6₽);

EV/EBITDA = 8;

P/E = 14; P/S = 1,8; P/B = 0,9;

Рентабельность EBITDA = 27%; ROE = 6%; ROA = 4%.

Выводы.

АЛРОСА — мировой лидер по объему добычи и запасов алмазов. Находится под западными санкциями. 66% акций принадлежит государству.

С 2022 года идёт кризис в мировой алмазной отрасли. Операционные результаты компании снижаются. Цены на алмазы падают уже 3,5 года. В итоге, финансовые результаты 1П 2025 слабые, правда, временную поддержку оказала продажа доли в Ангольском руднике. В частности, ЧП выше средней, FCF слегка положительный, чистый долг уменьшился.

Компания отменила итоговые дивиденды за 2024 год. Расчетный дивидендная доходность за 1П 2025 около 5,5%. Но вероятность выплаты невысокая.

Перспективы: восстановление цен, возобновление добычи на шахте "Мир", добыча золота и прочих полезных ископаемых.

Риски: снижение цен на алмазы, санкции, синтетические алмазы, налоговые риски, рост CAPEX.

Мультипликаторы высокие. В текущих условиях, расчетная справедливая цена акции 45₽. Вся надежда на скорейшее восстановление продаж и рост цен.

Мои сделки.

После фиксации прибыли более 100% на максимумах 2021 года, я начал заново формировать позицию. На данный момент доля АЛРОСА в моём портфеле акций около 5%. Позиция в минусе на 35% но это, не считая полученных дивидендов. Плюс дважды использовал акции в целях налоговой оптимизации. Продавать, по таким ценам не собираюсь, но и докупать пока желания не возникает.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба