«Газпром» заключил сразу несколько договоренностей по поставкам газа в Китай с госкомпанией CNPC. Самый крупный проект, переговоры по которому затягивались из-за ценовых разногласий, - строительство газопровода «Сила Сибири-2» и транзитного маршрута через Монголию «Союз-Восток». По ним был заключен только «юридически обязывающий меморандум». Проект предполагает поставку до 50 млрд кубометров газа в год в Китай в течение 30 лет, другие параметры, включая цену, пока не назывались. Глава «Газпрома» Алексей Миллер отметил только, что поставки в Китай будут дешевле, чем для Европы, «из-за географических и логистических факторов».

Кроме того, «Газпром» и CNPC договорились об увеличении поставок по действующему газопроводу «Сила Сибири» с 38 до 44 млрд кубометров газа в год, а также по «дальневосточному» маршруту, который должен начать работу в 2027 году, - с 10 до 12 млрд кубометров.

Несмотря на эти новости, акции «Газпрома» сегодня перешли к снижению, которое к вечеру превысило 2%. Почему договоренности не вызвали позитива, как они повлияют на акции «Газпрома» в краткосрочной и долгосрочной перспективе? Стоит ли покупать акции, что выбрать среди газовых компаний - «Газпром» или «НОВАТЭК»? Finam.ru собрал мнения экспертов.

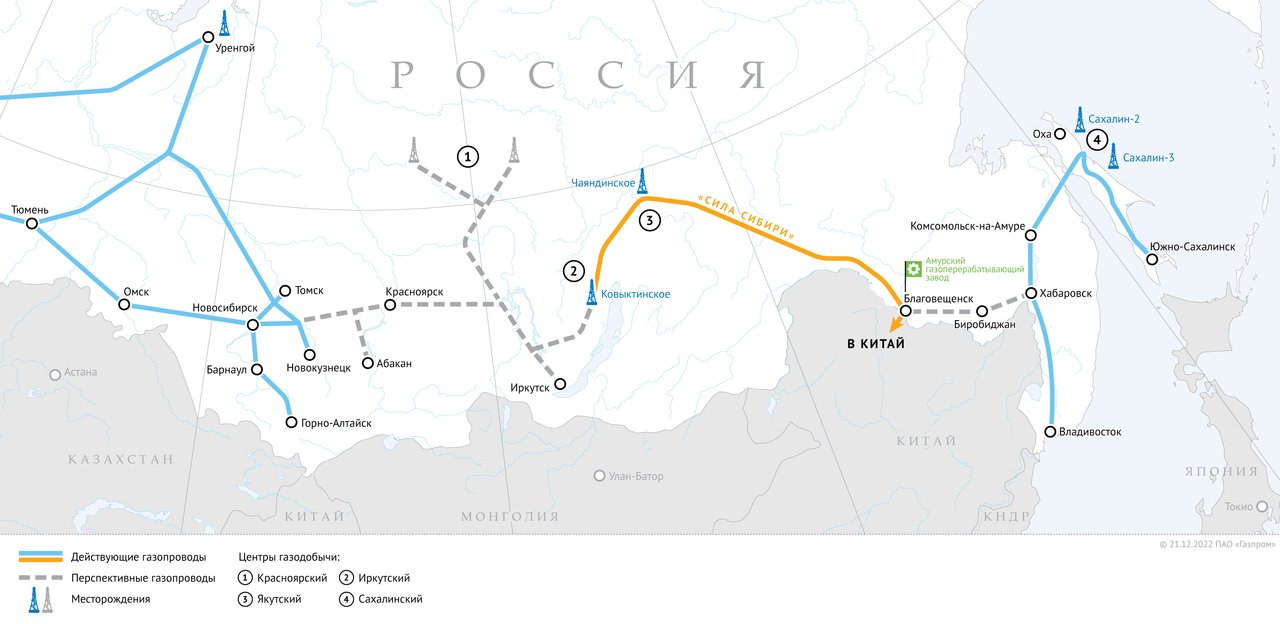

Новые маршруты поставок

«Газпром» и CNPC подписали договор по поставкам газа в Китай в 2014 году, он предполагал поставки в объеме 38 млрд кубометров на 30 лет. Поставки по газопроводу «Сила Сибири» с Чаяндинского месторождения в Якутии начались в 2019 году, с декабря 2024 года они были выведены на максимальный контрактный уровень.

В рамках «дальневосточного» маршрута планируется построить ответвление в Китай от газопровода «Сахалин - Хабаровск – Владивосток». В феврале 2022 года «Газпром» и CNPC подписали долгосрочный договор, который предполагал поставки 10 млрд кубометров газа в год по этому маршруту. Поставки должны начаться в январе 2027 года.

Проектирование газопровода «Сила Сибири-2» протяженностью около 6,7 тыс. километров началось в 2020 году. Он идет с Ямала через Западную Сибирь, Красноярский край и Иркутскую область. Рассматривались разные варианты прохождения газопровода, в итоге был выбран маршрут через Монголию. Западные СМИ писали, что переговоры по этому маршруту затягивались из-за ценовых разногласий между сторонами, однако в текущем году интерес Китая к маршруту вырос из-за опасений по поводу ненадежности поставок с Ближнего Востока.

Влияние на акции

Как отмечает аналитик «Финама» Сергей Кауфман, пока что вокруг «Силы Сибири-2» остается много неопределенностей: речь идет только о меморандуме, а контракта, цен реализации и стоимости проекта все еще нет.

В целом рост экспорта в Китай в долгосрочной перспективе является позитивным фактором для акций «Газпрома», который позволит компании монетизировать часть своих огромных запасов, подчеркивает Кауфман. Совокупность текущих планов предполагает, что после выхода «Силы Сибири-2» на полную мощность (в оптимистичном сценарии это возможно на горизонте 7-8 лет) «Газпром» будет поставлять в Китай 106 млрд кубометров газа в год.

«Для сравнения: до СВО «Газпром» поставлял в ЕС порядка 140 млрд кубометров. Если добавить к поставкам в Китай партнерство с Ираном, Средней Азией и реализацию, например, Балтийского СПГ, то на уровне объемов экспорта «Газпром» после реализации всех этих проектов мог бы вернуться примерно к показателям 2021 года, но, конечно, с более низкими ценами реализации. В то же время отметим, что если «Сила Сибири-2» действительно будет реализована, то в среднесрочной перспективе это окажет давление на FCF «Газпрома» и осложнит его возврат к дивидендам в ближайшие годы», - оценил Кауфман.

По его словам, локально на акции «Газпрома» сильно влияет геополитическая повестка - акции газового гиганта традиционно считаются одной из ставок на урегулирование конфликта на Украине. Также на акции «Газпрома» напрямую влияет рыночная конъюнктура и, в частности, рублёвые цены на газ и нефть.

Аналитик «АЛОР Брокер» Игорь Соколов считает закономерным, что на подписание меморандума рынок почти не отреагировал. «Пока это лишь декларация намерений, а реальная польза для акционеров, если будет, то сильно позже. Если слово «меморандум» заменили бы на слово «контракт», то котировки «Газпрома» могли бы прибавить примерно 25 рублей к текущим 132 рублям», - оценил он.

Независимый аналитик, автор Telegram-канала про инвестиции Павел Шумилов отметил в комментарии для Finam.ru, что стоит разделить влияние на акции и на саму компанию. «Это две разные вещи. Если говорить именно про стоимость акций, то мы уже сейчас видим, что практически никак не влияет. Хотя казалось бы это значимое событие, инвесторы игнорируют это», - отметил он.

«Это связано с фокусом внимания. А внимание инвесторов сейчас в первую очередь направлено на процентную ставку и геополитику, на переговоры Путина с Трампом. Конкретно по «Газпрому» даже ставка не так важна, как геополитика. И если это в целом верно для всего российского рынка, то для «Газпрома» это влияние усиливается в 2-3 раза в отношении акций», - рассуждает Шумилов.

По его словам, если внимание инвесторов сместится «на реальные, фактические вещи», то «Газпром» может в целом переоцениться рынком. «У него в отчетах ситуация сильно лучше, чем текущая оценка рынка. Рынок это пока что полностью игнорирует», - полагает эксперт.

По его словам, в долгосрочной перспективе расширение работы с Китаем положительно повлияет на выручку и прибыль компании, но опять же в процессе компании придется потратиться на строительство газопровода, а это дополнительные большие расходы. «Расширение поставок по действующему трубопроводу сразу же улучшит финансовые потоки «Газпрома», но я подозреваю, что они увеличатся плюс-минус на столько, сколько компании будет требоваться финансирования для строительства нового газопровода. Таким образом, краткосрочно это может быть не сильно заметно, это важно для будущего компании», - предположил Шумилов.

По его мнению, тем, кто хочет по-быстрому заработать на росте котировок, пока радоваться нечему. Для долгосрочных инвесторов «Газпрома» причины для позитива есть: это долгоиграющий проект, который будет приносить стабильную выручку и прибыль для компании.

Среди других факторов, которые будут определяющими для «Газпрома» в ближайшее время, Шумилов выделил геополитику, а также курс рубля: при ослаблении курса рубля может вырасти стоимость ресурсов, а это может подтолкнуть котировки «Газпрома». Кроме того, будет играть роль обсуждение потенциальных дивидендов. «Финансовое состояние компании вполне позволяет платить дивиденды. Разве что они захотят их потратить на строительство нового газопровода. Теоретически дивиденды тоже возможны», - считает эксперт.

Покупаем «Газпром» или «НОВАТЭК»?

Игорь Соколов полагает, что для частного инвестора дилемму между приобретением акций «НОВАТЭКа» и акций «Газпрома» в свой портфель можно решить довольно просто. «Оба находятся под санкциями и потому судьба компаний непредсказуема, но первый — платит дивиденды (2 раза в год!) и имеет совсем небольшой долг, а второй — платить дивиденды отказался. Поэтому, если хочется иметь в своем портфеле ставку на снятие санкций, то наилучший кандидат — это бумаги «НОВАТЭКа». Последний день покупки под следующие дивиденды — 3 октября, дивдоходность небольшая, около 2,9% годовых, но это приятный бонус к ставке на снятие санкций», - отметил Соколов в комментарии для Finam.ru.

Он добавил, что какие-то надежды газовой отрасли дали переговоры Путина и Трампа на Аляске, «но пока это больше ожидания». «Если они реализуются, 1700 рублей за акцию «НОВАТЭКа» можно будет увидеть, а также рост дивидендов либо рост инвестпрограммы. Повторюсь, очень важно, что компания не имеет большого долга», - подчеркнул эксперт.

Как отметил Сергей Кауфман, на данный момент из газовых компаний аналитики «Финама» более позитивно смотрят на акции «Газпрома» - целевая цена по ним составляет 179,4 руб. «Газпром» локально выделяется достаточно низкой оценкой по мультипликаторам (P/E 2025E составляет 3,1) и имеет более понятные перспективы роста бизнеса. «НОВАТЭК» же оказался в ситуации, когда полноценный запуск «Арктик СПГ-2» в его оценке уже учтён, а реализация следующих проектов находится под вопросом из-за санкций и вероятного профицита на рынке СПГ», - прокомментировал Кауфман.

Павел Шумилов говорит, что акции «Газпрома» - это в первую очередь ставка на завершение СВО. «Если вы считаете, что вот-вот будут подвижки - есть смысл покупать и по текущим ценам. Если нет – «Газпром» будет «болтаться» в районе 100-130 руб. Сильного снижения я не ожидаю. Предсказать, что будет по геополитике, довольно сложно, но шансы на позитивный исход есть. Учитывая, что «Газпром», скорее всего, сильно не упадет (по разным причинам), то хоть по текущим, хоть по 120 взять - идея в целом здоровая», - полагает эксперт.

Он добавил, что «НОВАТЭК» дороже «Газпрома» по разным мультипликаторам от 2 до 7 раз. Акции «Газпрома» на дне 2013-2017 годов. «НОВАТЭК» так не обваливался. Но у «НОВАТЭКа» гораздо лучше финансовое здоровье. «Если говорить о потенциале роста акций, то «Газпром» может вырасти больше. Что касается того, кто себя лучше чувствует – «НОВАТЭК», - заключил Шумилов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба