Банк России в начале сентября опубликовал проект Основных направлений единой государственной денежно-кредитной политики на 2026 год и период 2027 и 2028 годов.

В нем регулятор раскрыл подходы к проведению денежно-кредитной политики (ДКП) в четырех сценариях развития экономической ситуации, а также описал свой взгляд на текущее состояние экономики и прогнозы ее развития в среднесрочной перспективе.

В обзоре собрали главное, что вам нужно знать из проекта, и рассказали, какие сценарии закладывают аналитики Т-Инвестиций при прогнозировании.

Базовый сценарий

Он представляется регулятору наиболее вероятным.

Этот сценарий, как отметил зампред ЦБ Алексей Заботкин, предполагает довольно позитивный вариант, при котором на базе уже сделанных инвестиций рост выпуска «догоняет» разогнанный госрасходами предыдущих лет спрос, обеспечивая замедление роста цен.

При базовом сценарии российская экономика будет ориентироваться преимущественно на внутренний спрос.

Инфляция достигнет целевого уровня (4%) уже в 2026 году.

Темп роста ВВП в 2025–2026 годах замедлится. А в 2027 году экономика перейдет к траектории сбалансированного роста.

Вклад потребительского спроса в динамику ВВП в 2026–2027 годах увеличится по мере снижения процентных ставок.

Рост доходов граждан продолжится, что отчасти поддержит потребительский спрос, но в большей степени будет транслироваться в рост сбережений.

Внешние условия

В 2025–2028 годах мировая экономика будет в среднем расти темпами ниже тех, что были в 2000–2019 годах из-за торговых конфликтов.

Мировые цены на нефть снизятся.

При этом США постепенно будут снижать импортные пошлины на среднесрочном горизонте.

А санкции в отношении России продолжат сдерживать рост экспорта и импорта.

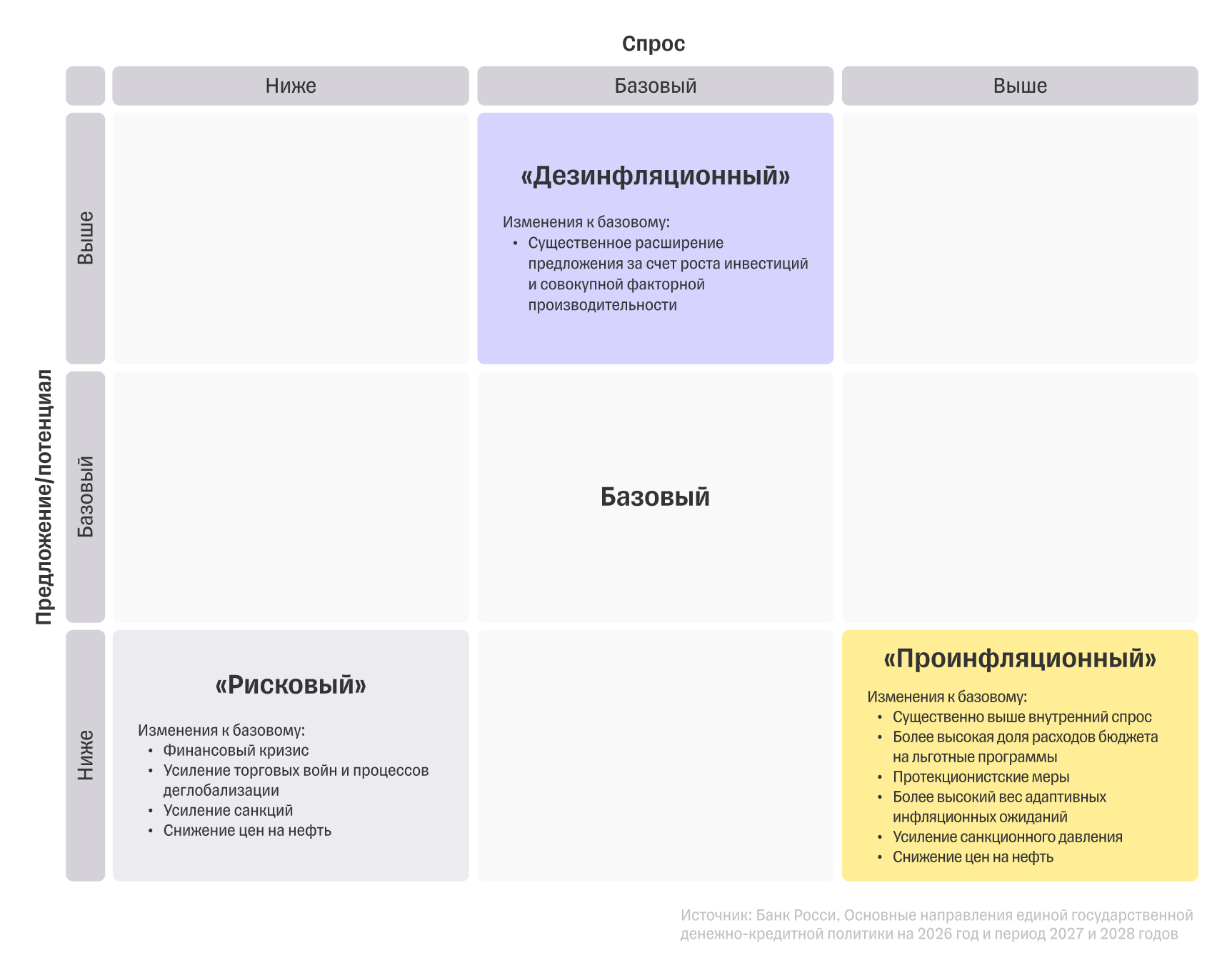

Дезинфляционный сценарий

В этом сценарии рост потенциального ВВП выше в 2026–2027 годах, чем в базовом. Инфляционное давление снижается быстрее. ЦБ может раньше перейти к смягчению ДКП.

Инфляция достигнет целевого уровня в 2026 году.

Существенно вырастет предложение товаров и услуг. Оно полностью покроет внутренний спрос в 2026–2027 годах.

Темпы роста экономики в 2026–2027 годах будут выше, чем в базовом сценарии.

Инфляционное давление будет сокращаться быстрее и устойчивее, чем в базовом сценарии.

Внешние условия совпадают с базовым сценарием.

Неблагоприятные сценарии, по мнению Банка России

Проинфляционный сценарий

Вероятность этого сценария выше, чем дезинфляционного.

В этом сценарии внутренний спрос выше, а предложение ниже, чем в базовом сценарии. Требуется больше времени и более жесткая ДКП, чтобы вернуть инфляцию к цели.

Инфляция зафиксируется на целевом уровне только в 2027 году.

Более высокий спрос будет сохраняться на фоне меньшего объема предложения из-за санкций.

Правительство для поддержания экономики расширит меры, которые приведут к удорожанию импортных товаров и повышению спроса на отечественные товары.

Рост производительности труда будет отставать от роста зарплат.

Доля расходов на льготные программы кредитования будет более высокая.

Внешние условия

Санкции усилятся и будут сдерживать инвестиции, а также снижать производительность из-за потери доступа к технологиям.

Цены на российскую нефть будут ниже, чем в базовом сценарии.

Рисковый сценарий

Вероятность этого сценария низкая.

Накопившиеся дисбалансы на финансовых рынках развитых стран приведут к мировому финансовому кризису, сопоставимому по масштабам с кризисом 2007–2008 годов.

Инфляция достигнет уровня 4–4,5% в 2028 году.

В 2026 году возникнет мировой финансовый кризис. В результате снизится уровень потенциала российской экономики.

ВВП будет снижаться на протяжении двух лет.

Потребуется трансформация бюджетного правила с постепенным переходом к новым уровням базовой цены нефти: $45 за баррель в 2026 году и $40 за баррель с 2027 года.

В 2028 году экономика будет расти восстановительным темпом 2–3% в год. Ожидается возврат к формированию расходов в соответствии с бюджетным правилом.

Внешние условия

Резкая эскалация тарифных ограничений в 2026 году приведет к жесткой посадке крупнейших экономик.

Мировой спрос резко упадет на фоне рецессии в США и еврозоне и существенного замедления экономического роста в Китае. Центральные банки будут снижать ставки.

Дисконт на российские товары расширится. Экспорта и добычи нефти сократятся.

Цены на нефть в 2026 году заметно снизятся и даже к концу прогнозного горизонта не восстановятся до уровней базового сценария.

Какие сценарии закладывают аналитики Т-Инвестиций

Наш базовый сценарий находится между базовым и дезинфляционным сценарием Банка России.

Базовый сценарий регулятора — это июльская версия, и он немного устарел. Мы уже двигаемся ниже по уровню инфляции, а также ВВП и кредиту. А вот на 2026 год ждем более заметного восстановления последних двух показателей. Вероятность нашего базового сценария для нас — 60–65%.

Проинфляционный сценарий Банка России близок к нашему консервативному. Это не про яркий кризис, а про серию проблемных факторов разной природы, которые усложняют жизнь всем и делают ставки выше. Вероятность такого сценария для нас — 25%.

Ну а рисковый — это уже кризис, рецессия и сильная волатильность. В России на такой сценарий всегда закладываем как минимум 10-15%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба