О компании

Carrier Global Corporation (NYSE: CARR) — это чистый климатический игрок. Компания проектирует, производит и обслуживает решения для отопления, вентиляции и кондиционирования воздуха, а также охлаждения для транспорта и дата-центров. Деньги приходят из двух источников: продажа оборудования и повторяющиеся доходы после установки, то есть, сервисные контракты, запчасти, обновления, цифровые подписки и автоматизация зданий. Ключевые стримы: 1) жилые климатические системы (HVAC) в Северной Америке; 2) коммерческий климатические системы и системы управления зданиями, включая охлаждение дата-центров; 3) Европа под брендом Viessmann с фокусом на тепловые насосы и модель прямого доступа к установщикам; 4) транспортное охлаждение для грузовиков, прицепов и контейнеров. Ценность создаёт смещение от разовых продаж к системам и софту: автоматика Automated Logic, DCIM Nlyte, платформа Viessmann One Base и решения Carrier Energy формируют базу для регулярного сервиса и подписок. Каналы сбыта смешанные: крупная сеть дистрибьюторов в США, прямой доступ к инсталляторам в Европе и работа с интеграторами в коммерческих объектах и ЦОДах. В итоге бизнес становится менее цикличным и лучше конвертирует прибыль в свободный денежный поток.

В чем идея?

- Фокус внимания на климат после распродаж непрофильных активов и курс на возврат капитала акционерам.

- США в 2025–2026 годах входят в цикл обязательной замены климатического оборудования на A2L-совместимые системы, и Carrier готова обеспечивать продукты и каналы поставок.

- Дата-центры усиливают рост: интегрированные системы охлаждения и софт поднимают маржу и создают повторяющиеся доходы.

- Viessmann — премиальный бренд и сеть установщиков в Европе; нормализация субсидий ускоряет спрос на тепловые насосы.

- Aftermarket и цифровые платформы увеличивают долю стабильной выручки и поддерживают высокую конверсию в FCF.

- Операционные улучшения: платформинг, снижение номенклатуры, дисциплина в оборотном капитале — все это база для расширения маржи.

- Потенциал ререйтинга: сжатие дисконта к пирам по мере подтверждения FCF, снижения плеча и улучшение маржи в EMEA. Сама компания торгуется ниже 200-дневной средней и далеко от хайов $83, что даёт шанс докупить на слабости.

Почему нам нравится Carrier Global Corp?

- Причина 1. Фокус внимания на климат и быстрый возврат капитала акционерам

Carrier завершила редкую по масштабу и скорости портфельную перестройку. За год компания вышла из непрофильной безопасности и смежных активов и зафиксировала кэш. В июне 2024 года завершена продажа Global Access Solutions компании Honeywell за $4,95 млрд. Сделка закрыта, и деньги получены, что было официально подтверждено обеими сторонами.

В октябре 2024 года Carrier закрыла сделку по продаже коммерческого холодильного бизнеса Haier за $775 млн. Менеджмент назвал это третьим из четырех заявленных выходов из активов и связал с формированием чистого климатического профиля.

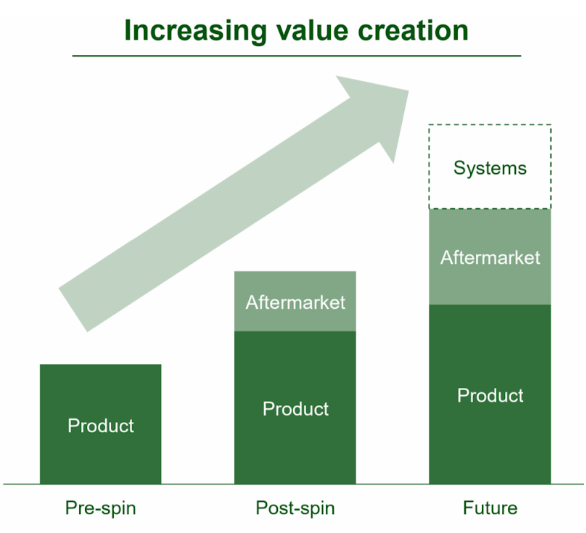

Завершенная трансформация, цель — 2x чистый долг/EBITDA, FCF $2,4–$2,6 млрд и buyback около $3 млрд в 2025 году. Источник: материалы Компании.

В декабре же 2024 года завершена продажа Commercial & Residential Fire за $3 млрд. С этого момента компания фактически завершила заявленную трансформацию портфеля.

С другой стороны баланса закреплена точка входа в самый быстрый сегмент европейского климата. 2 января 2024 года закрыта покупка Viessmann Climate Solutions. Это усилило позиции Carrier в направлении тепловых насосов и энергоэффективности домов и зданий, а также расширило прямой доступ к установщикам.

Результат всех этих шагов — менее цикличный и более маржинальный чистый климат-профиль с большим весом сервисных доходов. На Investor Day 2025 руководство компании описало три отчетливых слоя будущей выручки: базовые продукты, растущий aftermarket (сервис и запчасти) и системы, объединяющие оборудование, софт и управление энергией. Это, как мы считаем, микс-сдвиг в сторону стабильных денежных потоков.

Финансовая конструкция под такую модель уже задана. Компания ориентируется на отношение чистого долга к EBITDA на уровне примерно 2x. Это подтверждается и в публичных материалах Investor Day, и во взгляде рейтинговых агентств на финансовую политику Carrier.

Главное для инвестора — это, конечно, скорость возврата капитала. На 2025 год менеджмент запланировал обратный выкуп акций примерно на $3 млрд при ожидаемом свободном денежном потоке $2,4–$2,6 млрд. То есть приоритет явно сделан на возврат средств акционерам.

В целом выстраивается ясная логика: компания теперь сосредоточена на одном ключевом направлении с меньшей волатильностью и более высокой отдачей на капитал. Крупные продажи завершены и монетизированы. Дисциплина по левереджу оставляет пространство для точечных сделок M&A, но приоритетом обозначен buyback, что ускоряет реализацию стоимости для текущих акционеров. На нашем горизонте это выглядит как понятный механизм для достижения целевой доходности.

- Причина 2. США: обязательная замена техники под A2L в 2025–2026

В США с 1 января 2025 запрещено производить и ввозить новые бытовые и легкие коммерческие кондиционеры и тепловые насосы с хладагентом с GWP > 700. Показатель GWP отражает, насколько сильнее газ влияет на глобальное потепление по сравнению с CO₂. Под запрет попадает наиболее распространенный сегодня хладагент R-410A. Поставить такую технику можно только до 1 января 2026 и лишь в том случае, если она произведена/ввезена до 1 января 2025 года. Это не рекомендация, а федеральные правила (программа EPA Technology Transitions в рамках закона AIM). Значит, рынок получает жесткий дедлайн и волну обязательной замены оборудования.

Что приходит на смену? Новые модели переходят на A2L-хладагенты — смеси с низким GWP и умеренной горючестью по стандарту ASHRAE. На практике это в первую очередь R-454B или R-32. Для их безопасной установки уже существуют прописанные строительные и механические нормы, которые штаты постепенно обновляют. По мере обновления кодов растет число объектов, где можно без задержек устанавливать оборудование на A2L.

Как это отражается на цепочке поставок? Производители переводят линейки оборудования на A2L, дилеры распродают остатки R-410A в течение «окна» 2025 года и заранее пополняют склады моделями на новых хладагентах. Канал перестраивается быстро, потому что сроки четко определены, а штрафы ощутимы. Это создаёт в 2025–2026 годах ступеньку спроса, менее зависимого от общей конъюнктуры.

Почему выигрывает Carrier? Компания заранее вывела линейку Puron Advance (R-454B) с рабочими параметрами, близкими к R-410A. Это упрощает монтаж, требует меньше переобучения и специнструмента. Плюс — широкий дистрибьюторский контур и обученная сеть установщиков. По мере расширения штатных кодов адресуемый рынок растет, а скорость замены повышается.

Итог: перед нами не модный тренд, а обязательная замена по требованию регуляторов. На горизонте ближайших года–полутора это создает предсказуемый спрос в сегменте жилой и малой коммерческой недвижимости и повышает вероятность перевыполнения планов Carrier в США.

- Причина 3. Дата-центры и коммерческие климатические решения опережают рынок

Коммерческий сегмент остается драйвером роста, и квартальные результаты это подтверждают. Во Q2 2025 органический рост составил 6%, а продажи коммерческого HVAC в подразделении Climate Solutions Americas выросли на 45% г/г. Скорректированная операционная маржа расширилась на 130 б.п., обеспечив двузначный рост прибыли на акцию. Менеджмент сохранил годовые ориентиры, что говорит о высокой предсказуемости второго полугодия.

Это не разовый всплеск: в начале года Carrier отмечала ускорение глобального бэклога в коммерческом HVAC на фоне строительства и модернизации дата-центров. План компании — удерживать двузначные темпы роста сервиса, тем самым сглаживая циклы и поддерживая денежный поток.

Отдельный драйвер роста — дата центры. Carrier уходит от продажи отдельных агрегатов и предлагает цельную систему охлаждения — платформу QuantumLeap: чиллеры, воздухообработка, узлы жидкостного охлаждения, единое цифровое управление и мониторинг. Клиент получает снижение энергопотребления, улучшенную стабильность, более быстрый ввод объектов и возможность наращивать плотность вычислений без перегрева. Для Carrier это более высокий средний чек, лучшая маржинальность по сравнению с продажами продуктов поштучно, длинный сервисный хвост и повторяющиеся доходы от обслуживания и обновлений. Такой формат лучше встраивается в крупные проекты гипермасштаба, где важны сроки, энергоэффективность и единая ответственная сторона.

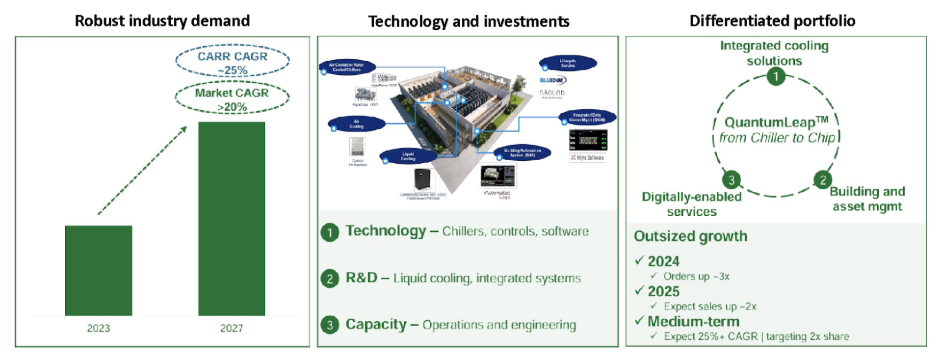

Дата-центры: спрос растет, Carrier инвестирует в технологии, R&D и мощности. Портфель QuantumLeap — от чиллера до чипа. Ожидания: заказы ×3 в 2024 году, продажи ×2 в 2025 году, среднесрочно CAGR 25%+ и цель удвоить долю. Источник: презентация Carrier, Investor Day 2025.

Масштаб амбиций виден. На Investor Day 2025 руководство заявило, что в 2024 году компания утроила портфель заказов в дата-центрах, а в 2025 году ожидает удвоить выручку этого направления. Среднесрочная цель — рост 25%+ в год и удвоение доли на рынке охлаждения ЦОД. Отдельно в прессе прозвучала ориентировочная метрика продаж на уровне около $1 млрд в 2025 году, озвученная CEO. На таком фоне слайд-модель выглядит реалистично, ведь спрос в отрасли растет, а компания наращивает технологии, R&D и производственные мощности под конкретные проекты hyperscale.

Дата-центры обеспечивают высокий темп заявок в 2025 году на фоне секулярного роста вычислений и ИИ, удлиняя фронт работ по охлаждению и сервису. Внешние оценки рынка (2025) также указывают на ускорение строительства и ввод новых мощностей. Переход от продажи «железа» к комплексным системам повышает долю софта и сервиса, поднимает валовую маржу и обеспечивает повторяющуюся выручку. Aftermarket — сервис, запчасти, апгрейды и цифровой мониторинг — менеджмент нацелен на устойчивые двузначные темпы. В сумме это сглаживает цикл, что уже видно по расширению маржи в Q2 2025.

- Причина 4. Европа: Viessmann и субсидии на тепловые насосы = устойчивый рост

Сделка по приобретению Viessmann Climate Solutions закрыта, и интеграция в операционный контур Carrier завершена. Компания получила премиальный европейский бренд с прямым доступом к установщикам и сильной позицией в сегменте тепловых насосов и домашней теплотехники. В официальном релизе Carrier подчеркивает, что модель Direct-to-Installer и около 12 тыс. сотрудников Viessmann усиливают масштабы бизнеса в жилом и малом коммерческом сегменте EMEA.

Фон рынка в 2024 году был неровным, но он формирует низкую базу для следующего цикла. По данным Еврокомиссии (EC), установки тепловых насосов в ЕС замедлились: 2,8 млн единиц в 2022 году, 2,7 млн в 2023 году и около 2,0 млн в 2024 году. Падение объясняют дешевым газом, спадом строительства и регуляторной неопределенностью, но эти факторы носят циклический характер.

Структурная логика энергоперехода остается неизменной. Программа REPowerEU и связанные инициативы ставят задачу резко нарастить темпы внедрения тепловых насосов: с 2025 года ЕС должен выпускать 6 млн новых установок в год, чтобы двигаться к целям 2030 года. Это создает предпосылки для восстановления роста по мере стабилизации поддержки и снижения неопределенности.

В Германии, ключевом рынке Viessmann, политическая повестка разворачивается в поддержку спроса. Программа субсидий на замену отопления через банк развития KfW стартовала в 2024 году, а в 2025 году была расширена на новые группы получателей и движется в направлении полной цифровизации и верификации.

Главный актив Carrier — синергия продукта и канала. Платформа Viessmann One Base — это «нервной система» дома: единая среда для управления тепловым насосом, вентиляцией, кондиционированием, накопителями тепла и солнечной генерацией. Управление осуществляется через приложение ViCare, а сервисные партнеры получают удаленный мониторинг и диагностику. Такая архитектура естественно поддерживает подписочные модели и сервисные контракты, повышая удержание клиентов и долю повторной выручки.

Дополнительный вектор — энергетические сервисы. В Европе это управление энергопотреблением дома и балансировка нагрузки в часы пикового спроса. В США Carrier уже пилотирует виртуальные электростанции (Virtual Power Plant) на базе умных термостатов и домов с накопителями: решения SmartSave и партнерство с платформой Leap позволяют агрегировать устройства и получать вознаграждение за участие в сетевых событиях. По сути, VPP — это программное объединение распределенных ресурсов, которое снижает нагрузку в часы пика спроса и создает поток повторяющихся сервисных доходов.

В итоге выстраивается понятная модель. Viessmann дает компании премиальный бренд и широкую сеть установщиков в Европе, One Base обеспечивает цифровой фундамент для сервисов, а восстановление национальных программ поддержки создает условия для ускорения спроса с низкой базы. По мере возвращения рынка к нормативной траектории микс смещается к более маржинальным системным решениям и подпискам, что улучшает устойчивость денежного потока на горизонте года-полутора.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба