О компании.

Полюс – это крупнейший производитель золота в России, и входит в пятёрку мировых золотодобывающих компаний. Главная отличительная черта Полюса – это низкая себестоимость производства. В год компания добывает около 85 тонн золота. Входит в ТОП-3 мировых лидеров по запасам золота. Они составляют 105 млн унций (около 3000 тонн).

Все производственные активы расположены в России. На данный момент это 5 основных месторождений: Олимпиада, Благодатное, Вернинское, Куранах и Наталка. Олимпиада - крупнейший актив компании. Расположен в Красноярском крае. Обеспечивает примерно половину от всей добычи.

Также несколько проектов сейчас в разработке. Среди них выделяется проект «Сухой лог». Это крупнейшее месторождение в мире.

В апреле 2022 года ЕС и Великобритания ввели эмбарго на российское золото. А в мае 2023 года Полюс попал под санкции США, Великобритании и Австралии.

46% акций принадлежит «Фонду поддержки исламских организаций» и почти 30% - выкупленные акции.

Текущая цена акций.

С сентября 2022 года акции Полюса находятся в восходящем тренде. И только с начала 2025 года рост превысил 65%. Котировки установили новый исторический максимум. Технические индикаторы подходят к зоне перекупленности.

В марте Полюс провел сплит акций 1 к 10. Т.е. Стоимость акций уменьшилась в 10 раз, а общее число увеличилось также в 10 раз.

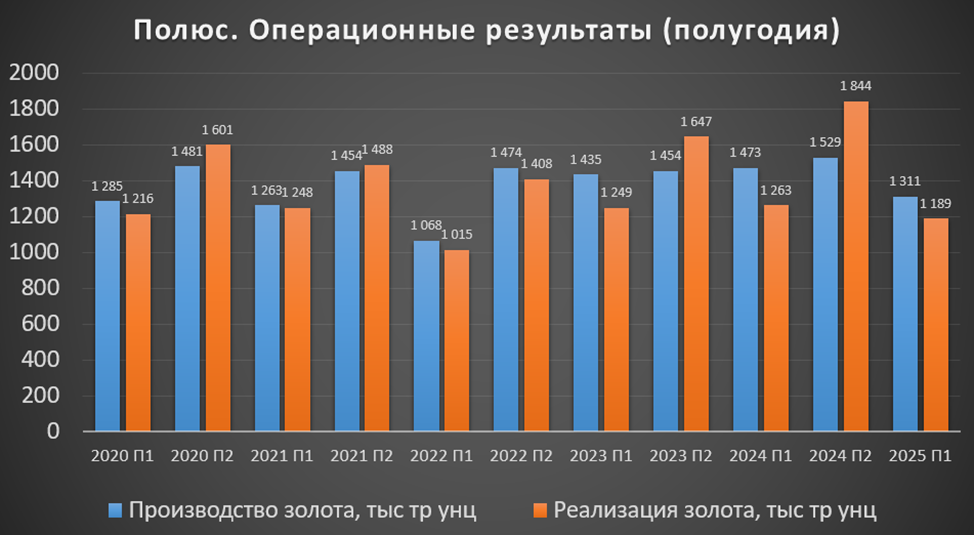

Операционные результаты.

Операционные показатели 1П 2025:

Объем производства -11% г/г.

Объем реализации -5% г/г.

Производство и реализация оказались хуже г/г и относительно предыдущего полугодия. Основная причина - плановое сокращения производства на Олимпиаде.

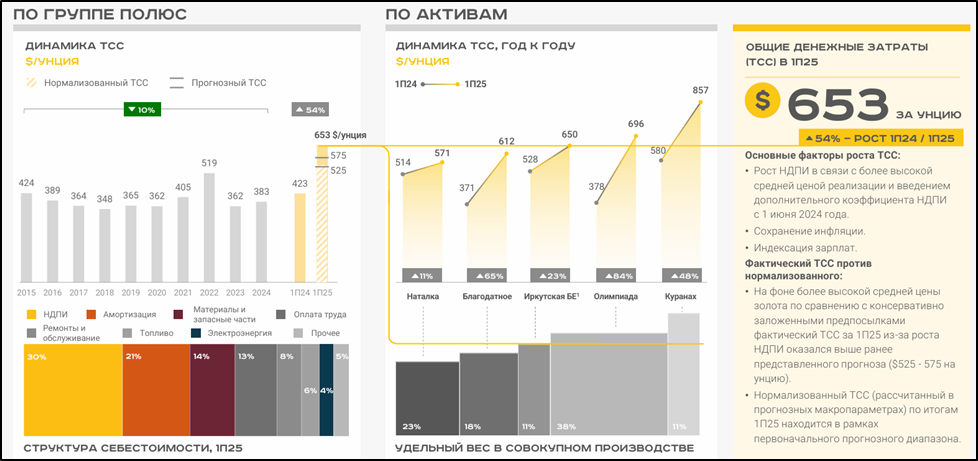

На 54% г/г выросли общие денежные затраты и составили: ТСС = $653 за унцию. Основные причины: рост НДПИ, инфляция, увеличение зарплат и снижение содержаний на Олимпиаде. Фактический ТСС оказался выше ранее представленного прогноза ($525 -575 на унцию).

Цены на мировых рынках.

За последние 2 года цена на золото выросла почти в 2 раза. Сейчас котировки на исторических максимумов. Основая причина – это покупки золота Центробанками и биржевыми фондами. Разумеется, именно высокая цена на золото – основной драйвер роста акций Полюса.

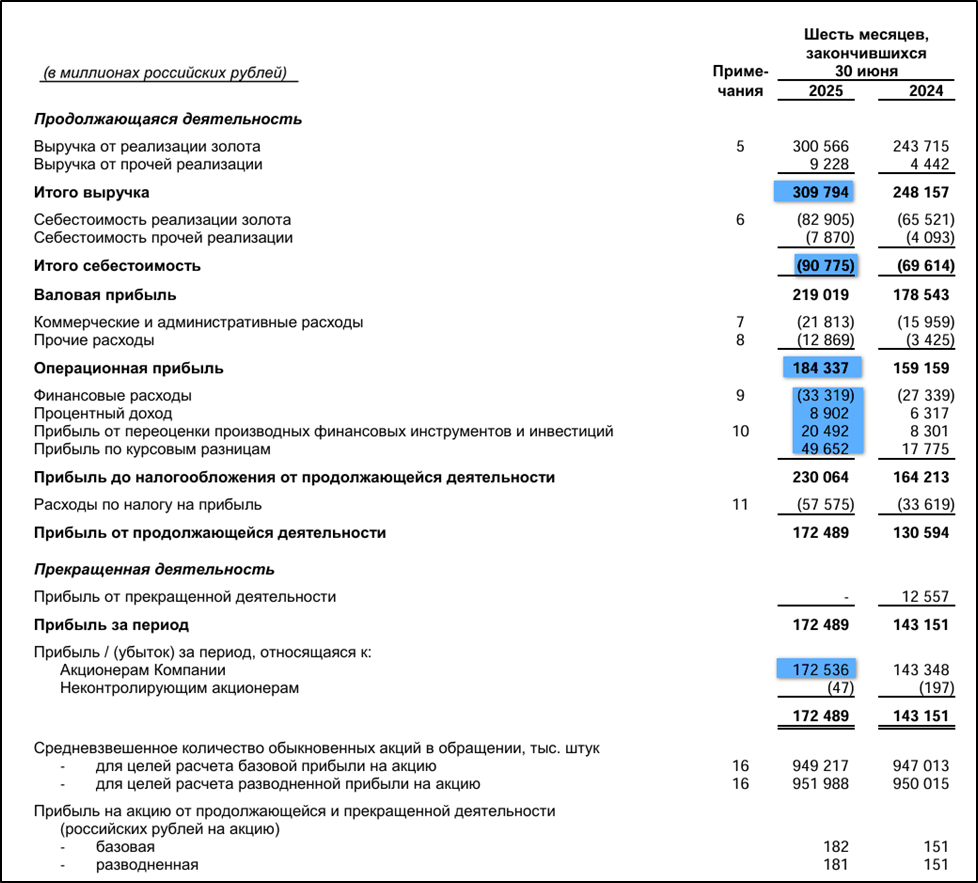

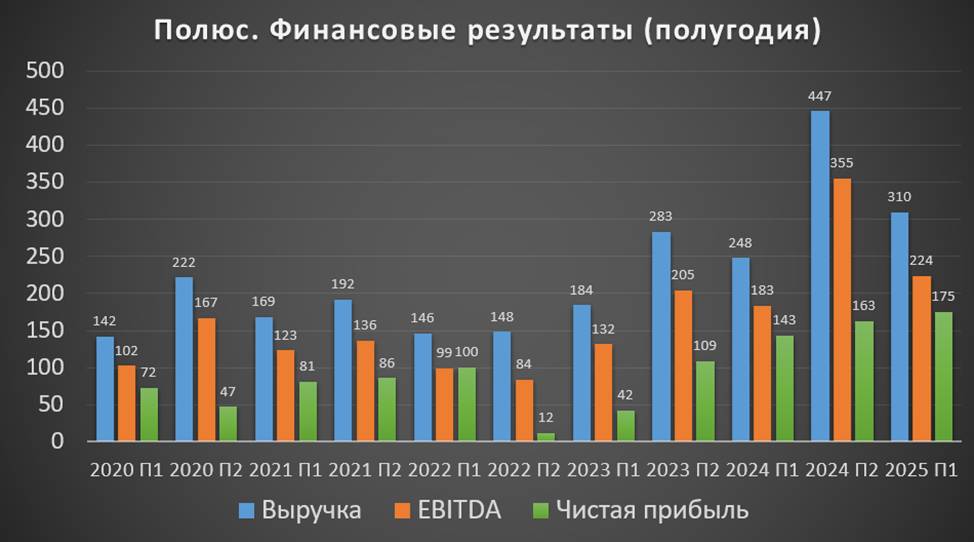

Финансовые результаты.

Результаты за 1П 2025:

Выручка 310 млрд (+25% г/г).

Себестоимость 91 млрд (+30% г/г).

Прочие расходы 13 млрд (+3,7х г/г).

Операционная прибыль 184 млрд (+16% г/г).

Чистые финансовые доходы: -24,4 млрд (+17% г/г).

Переоценка производных финансовых инструментов +20,5 млрд (+2,5х г/г).

Курсовые разницы +49,6 млрд (+2,8х г/г).

Чистая прибыль (ЧП) 172,5 млрд (+22% г/г).

Цены на золото на рекордных отметках. Поэтому, несмотря на снижение объемов продаж и рост себестоимости, выручка выросла на четверть, а операционная прибыль на 16%. Кстати, отмечу, что 15 млрд компания потратила на благотворительность.

Чистые финансовые расходы увеличились в 2,5 раза на фоне высоких ставок в экономике. Но они полностью перекрываются положительными курсовыми разницами и прибылью от переоценки производных фин инструментов (это результат стратегии хеджирования от курсовых колебаний). В итоге, ЧП выросла на 22%.

Финансовые результаты за 1П 2025 лучше г/г, а ЧП – рекордное значение. Правда, выручка и EBITDA более чем на 30% хуже относительно прошлого полугодия, когда компания реализовала рекордные объемы золота.

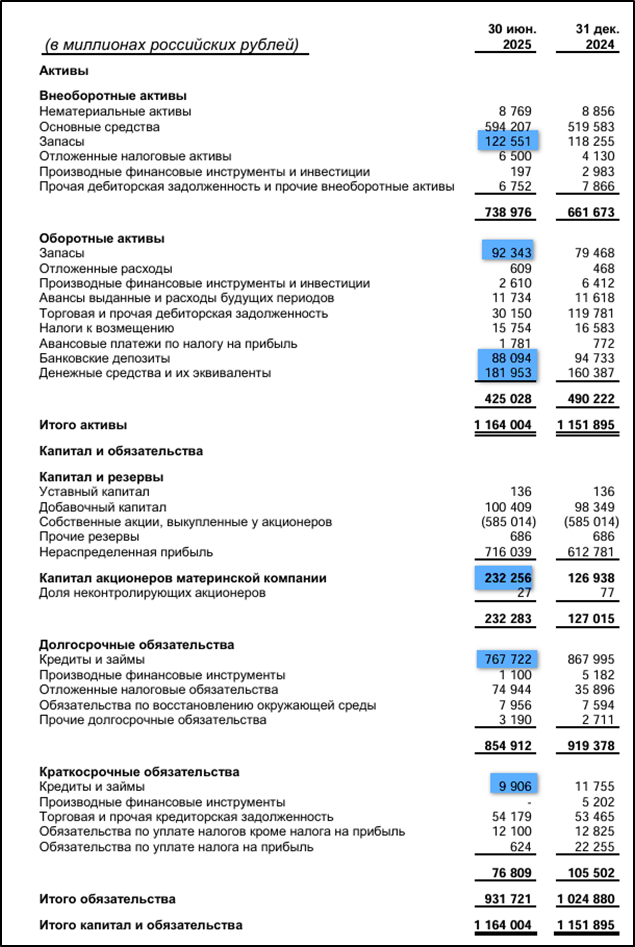

Баланс.

Изменения с начала 2025 года:

Капитал +232 млрд (+83%).

Запасы 215 млрд (+9%);

Денежные средства и депозиты 270 млрд (+6%). Почти все денежные средства в валюте.

Кредиты и займы 777,6 млрд (+20%). Также большая часть в валюте. Средневзвешенная ставка 10% (а в начале года 7,5%). Причем 90% займов с погашением после 2027 года.

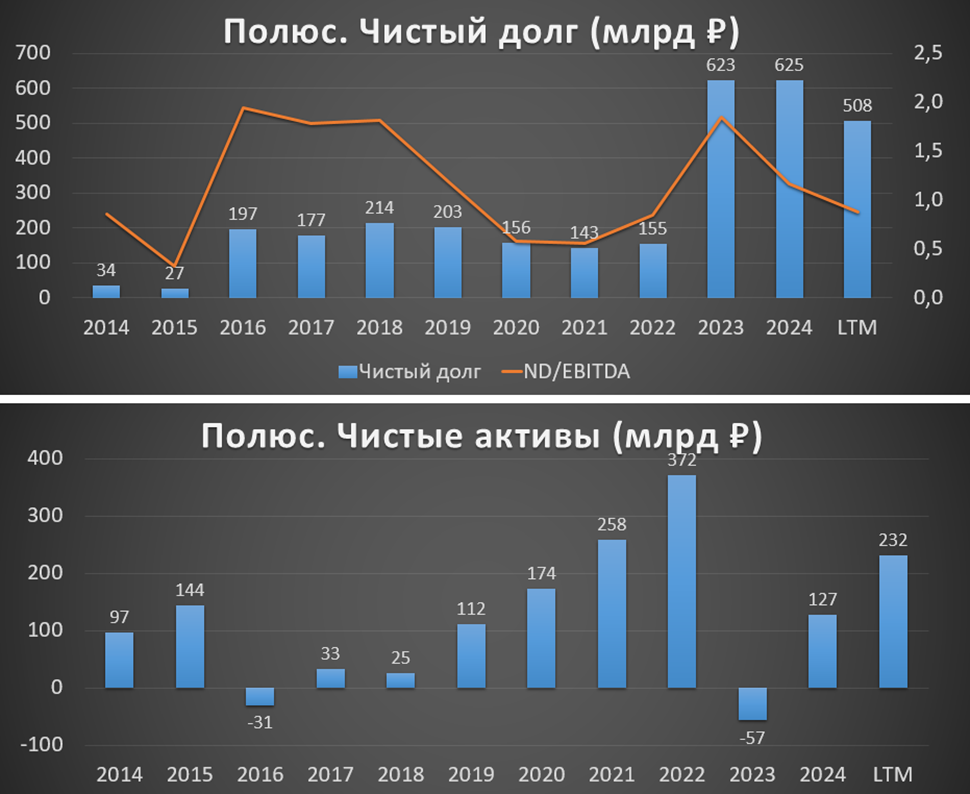

Таким образом чистый долг 508 млрд (-19%). ND/EBITDA = 0,9. Долговая нагрузка средняя.

Кстати еще 3 года назад долг был в 3 раза ниже, а капитал в 1,6 раз выше. Все эти изменения произошли из-за масштабного выкупа акций в 2023 году.

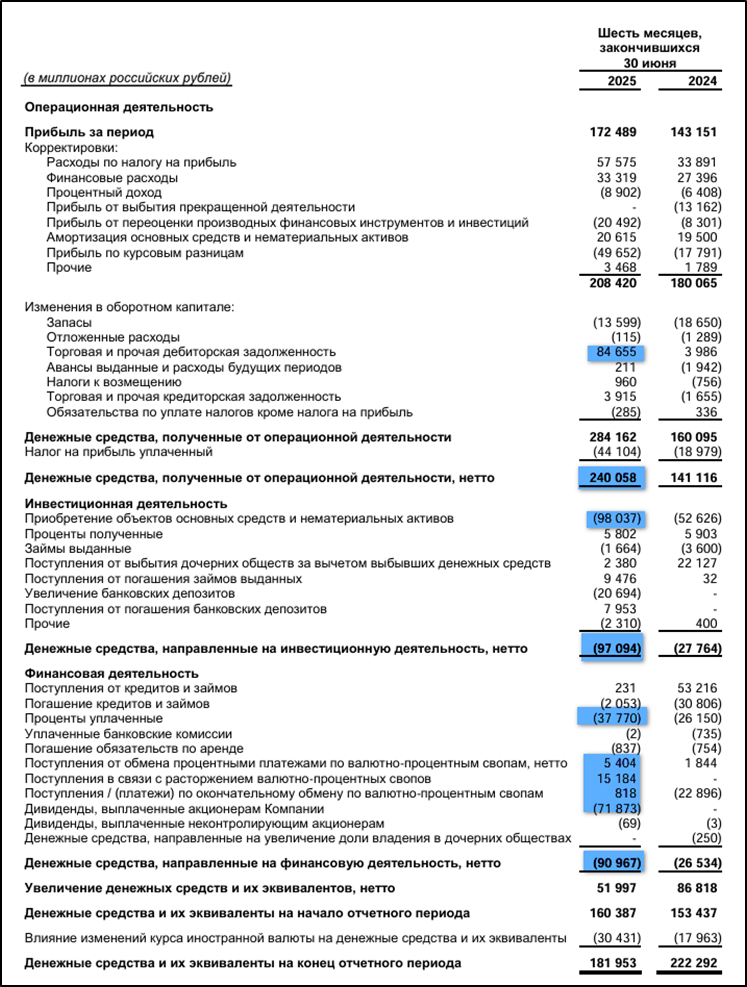

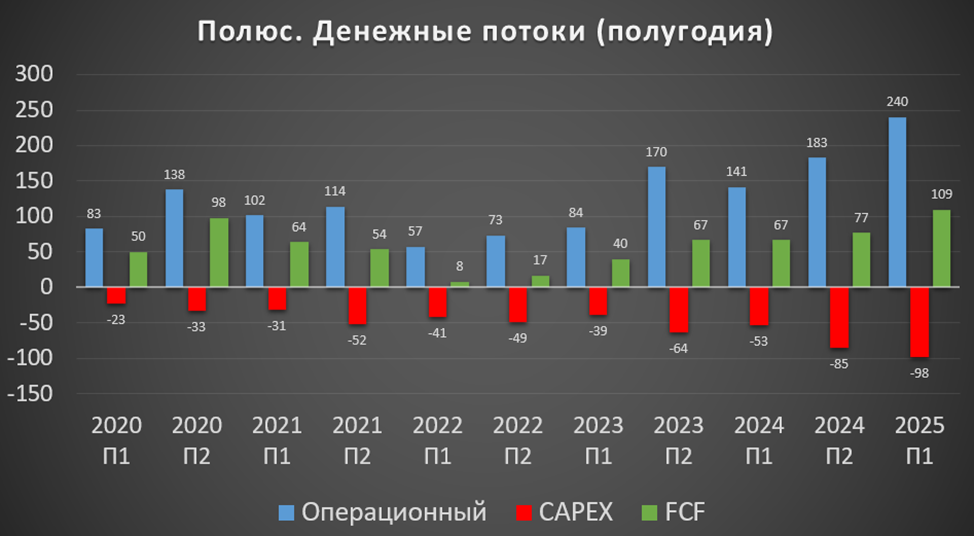

Денежные потоки.

Денежный потоки за 1П 2025:

Операционный: +240 млрд (+70% г/г). Отражает рост прибыли и погашения задолженности покупателей на 84,6 млрд.

Инвестиционный: -97 млрд (+3,5x г/г). Капитальные затраты 98 млрд (+86% г/г).

Финансовый: -90 млрд (+3,5x г/г).38 млрд (+44% г/г) было выплачено в качестве процентов по долгам. 72 млрд ушло на дивиденды. И более 21 млрд компания получила от операций хэджирования укрепления рубля.

Операционные поток и капитальные затраты рекордные. В итоге, FCF= +109 млрд. Также рекордное значение.

Дивиденды и обратный выкуп акций.

Согласно дивидендной политике, Полюс стремиться выплачивать на полугодовой основе 30% от EBITDA.

Дивидендов за 2022 и 2023 года не было. А за 2024 год были выплачены рекордные дивиденды. Правда, доходность к текущей цене акций около 8,5%.

По итогам 1П 2025 совет директоров Полюса рекомендовал выплатить дивиденды в размере 70,85₽ на акцию (3% доходности). Дата отсечки 13.10.2025. Собрание акционеров 30.09.2025. В случае положительного решения будет распределено 96 млрд, что составляет 43% от EBITDA за 1П 2025.

Также еще раз отмечу, что в 2023 году компания провела обратный выкуп 30% своих акций на общую сумму 580 млрд. Причём программа выкупа имела сомнительных характер, т.к. Полюс выкупил акции не у всех желающих, а у конкретного крупного акционера и выплатил за них на треть больше их рыночной цены. Именно из-за этого резко вырос долг, и компания приостановила выплату дивидендов.

Перспективы и риски.

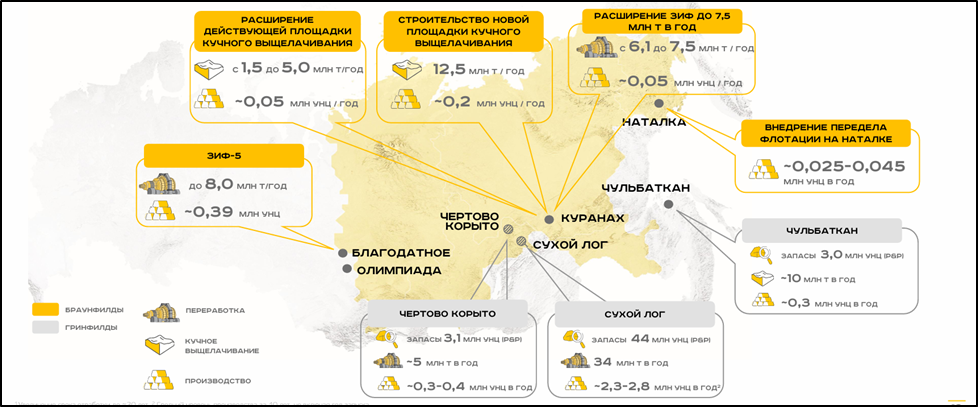

У Полюса сейчас несколько проектов развития: Чертово корыто, Чульбаткан и Сухой лог. Причём Сухой лог – крупнейшее месторождение в мире. И оно в 1,5 раза мощнее Олимпиады. По плану, запуск проекта ожидается с 2028 года.

А к 2030 году планируется, что совокупное производство золота вырастет в 2 раза. И Полюс станет второй компанией в мире по этому показателю.

Кроме запуска своих проектов, ожидается, что приобретенные в процессе обратного выкупа, акции будут использованы в качестве встречного предоставления для потенциальных сделок слияний и приобретений, в рамках возможных размещений на рынке капитала, и привлечения потенциальных инвесторов. Также Полюс может погасить часть выкупленных акций. Но ближайшее время не планируется никаких действий.

У Полюса есть прогноз на 2025 год, по которому планируется спад производства золота примерно на 15% из-за снижения содержаний в руде Олимпиады. Далее объёмы производства стабилизируются до 2027 года. Общие затраты вырастут до 1,5 раз из-за снижения в общей структуре производства доли Олимпиады, у которой была самая низкая себестоимость. Капзатраты могут вырасти до двух раз из-за активной стадии реализации проектов.

Основные риски – это падение цен на золото и возможные проблемы с реализацией, например, из-за усиления санкций. Еще значимый фактор - это увеличение налогов. С 2025 года надбавка к НДПИ составляет 10% от превышения уровня $1900 за унцию.

Мультипликаторы.

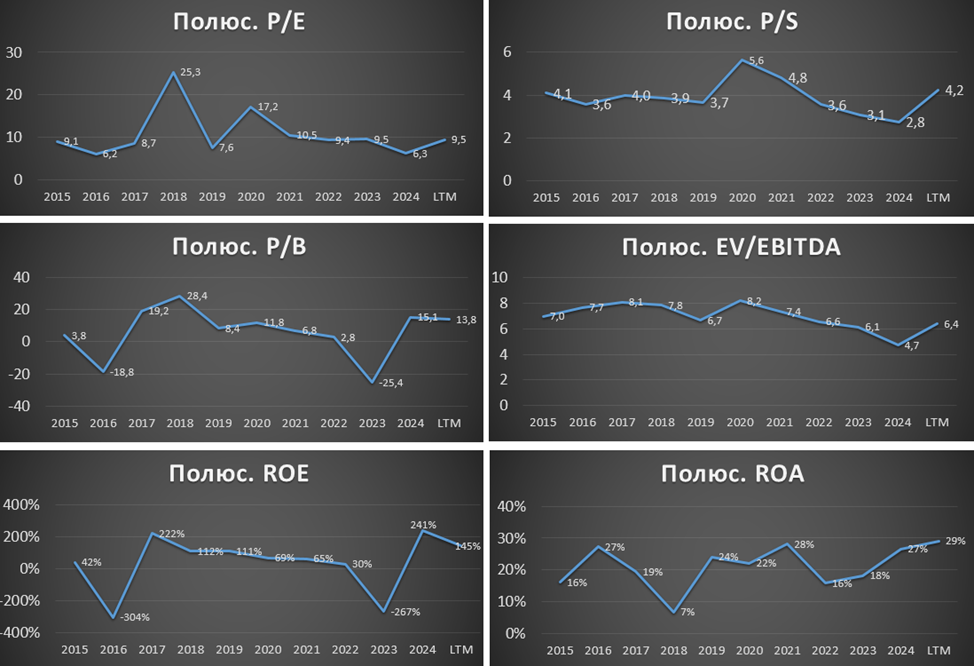

По мультипликаторам Полюс оценен чуть выше своих средних исторических значений. При этом нельзя забывать, что бизнес компании удвоится увеличится через 5 лет.

Капитализация = 3,2 трлн (цена акции = 2350 ₽);

EV/EBITDA = 6,4;

P/E = 9,5; P/S = 4,2; P/B = 14;

Рентаб. EBITDA 77%; ROE = 145%; ROA = 29%.

Если же учесть выкупленные акции, то мультипликаторы будут конечно интересней:

EV/EBITDA = 4,7; P/E = 6,6; P/S = 3; P/B = 9,6.

Также даже без учёта квазиказначейских акций, Полюс выглядит предпочтительней относительно других золотодобытчиков страны. Причем рентабельность у Полюса заметно выше конкурентов.

Выводы.

Полюс - один из мировых лидеров по производству и запасам золота.

Операционные результаты немного снизились г/г, себестоимость производства выросла в 1,5 раза. Но цены на золото находятся на максимумах. Благодаря этому, финансовые результаты сильные. ЧП рекордная. Долговая нагрузка средняя. Кап затраты высокие, но свободный денежный поток также рекордный.

Текущая средняя дивидендная доходность около 6%.

Перспективы связаны с проектами развития, которые должны удвоить производство к 2030 году. Также возможны сделки по слиянию и приобретению или погашению квазиказначейских акций.

Основные риски – это падение цен на золото и повышение налогов.

Мультипликаторы средние. При текущих ценах на золото справедливая цена акций 2200₽.

Мои сделки.

На данный момент у меня нет акций Полюса в портфеле. Сейчас цены золота находятся на максимумах, поэтому пока покупать не планирую, но в случае коррекции, возможно, заново начну формировать позицию. А пока периодически покупаю долларовые и юаневые облигации Полюса.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба