Отчет Lam Research за 2025 фингод показал сильные результаты. Компания продолжает активно инвестировать в разработки и расширение технологий, а рост спроса на оборудование поддерживается планами крупных производителей чипов по увеличению производства. Несмотря на давление со стороны китайского рынка и экспортные ограничения США, Lam Research сохраняет устойчивое положение и перспективы роста в отрасли.

Мы присваиваем рейтинг «Держать» акциям Lam Research с целевой ценой $107,9 на ближайшие 12 месяцев. Потенциал — 0,5%.

Lam Research — американская компания, занимающаяся производством оборудования для изготовления полупроводниковых чипов. Помимо непосредственного производства оборудования, Lam предоставляет услуги по его обслуживанию.

Lam Research: структура выручки по регионам

Отчет за 2025 фингод оказался сильнее прошлогодних результатов. Выручка Lam Research достигла $18,4 млрд (+24% г/г). Валовая прибыль составила $9,0 млрд, или 48,7% выручки, что выше уровня прошлого года (47,3%). Операционная прибыль составила $5,9 млрд (+38,4% г/г), или 32% от выручки, против 28,6% годом ранее. Чистая прибыль увеличилась на 40% г/г, до $5,36 млрд, а скорректированная прибыль на акцию составила $4,15, что на 43% выше результата 2024 года ($2,90 на акцию).

На рынке оборудования для производства полупроводников сохраняется восходящий тренд. Согласно данным SEMI, в 2025 г. глобальные продажи вырастут на 7,4% г/г, до $125,5 млрд, а прогноз на 2026 год составляет $138,1 млрд.

Позитивным фактором выступает ожидаемый рост инвестиций в производство со стороны отдельных крупнейших производителей чипов. В 2025 году TSMC планирует увеличить инвестиции в производство до $40 млрд (+34% г/г). Samsung, напротив, сократит капзатраты на 11% г/г, до $30,3 млрд; однако даже после снижения компания остается одним из крупнейших инвесторов в отрасли, что продолжает поддерживать спрос на оборудование Lam Research.

Сильные позиции подразделения по поддержке клиентов делают его дополнительным значительным источником выручки. В 2025 году выручка этого подразделения увеличилась на 16% г/г, до $6,9 млрд.

Lam Research активно возвращает акционерам капитал: в мае 2024 г. совет директоров утвердил новую программу объемом $10 млрд. За 2025 год было выкуплено акций на $3,3 млрд, включая $1,3 млрд во втором квартале. В апреле 2025 г. также заключено соглашение о досрочном выкупе (ASR) на $500 млн. На конец июня 2025 года доступный объем программы составил $7,5 млрд, что составляет 5,5% потенциальной доходности от текущей капитализации.

По нашим оценкам, в течение следующих 12 месяцев Lam Research может выплатить дивиденды в размере $0,96 на акцию, что соответствует текущей дивидендной доходности на уровне 0,89%.

Мы оценили стоимость акций Lam на основе мультипликаторов P/E, EV/EBITDA и EV/Sales (NTM). Комбинированная целевая цена составляет $107,9 c потенциалом роста на 0,5%.

Ключевые риски для Lam Research связаны с китайским рынком. Его доля в выручке за последний год существенно сократилась: с 42% в 2024 году до 34% в 2025 году. Ситуация осложняется расширением экспортных ограничений со стороны США, которые сдерживают поставки американского оборудования в КНР. Одновременно Пекин усиливает меры по стимулированию импортозамещения, что напрямую угрожает бизнесу Lam Research.

Описание эмитента

Lam Research — американская компания, занимающаяся производством оборудования для изготовления полупроводниковых чипов. Помимо непосредственного производства оборудования, Lam предоставляет услуги по его обслуживанию.

Продукция Lam Research разделяется на три основные категории:

Deposition — нанесение слоев изоляционных и проводящих материалов;

Etch — точечное удаление материалов для придания микросхемам определенных характеристик;

Clean — удаление внешних примесей и материалов, способных вызвать дефекты в чипах.

Крупнейшими заказчиками за последние годы выступают Samsung Electronics и Taiwan Semiconductor Manufacturing Company (TSMC). Снижение объемов заказов со стороны этих клиентов может оказать существенное негативное влияние на финансовые результаты и прогнозы компании, так как бизнес напрямую зависит от капитальных затрат полупроводниковых производителей.

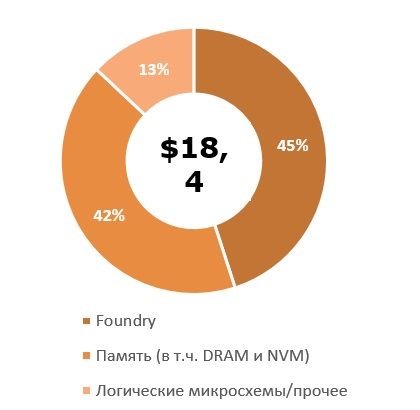

Lam Research: структура выручки по сегментам

В 2025 году основные рынки сбыта Lam Research включали Китай (34%), Корею (22%), Тайвань (19%) и США (10%). Более половины выручки сформировали продажи клиентам, работающим в сегменте контрактного производства чипов (foundry), а также производителям энергонезависимой (NVM) и динамической (DRAM) памяти.

Перспективы компании

На рынке оборудования для производства полупроводников сохраняется восходящий тренд. Согласно данным SEMI, в 2025 году глобальные продажи оборудования вырастут на 7,4% г/г и достигнут $125,5 млрд, а в 2026 году прогнозируется дальнейший рост до $138,1 млрд. Основными драйверами остаются высокий спрос на чипы для искусственного интеллекта и высокопроизводительную память (HBM). Наибольший рост в 2025 году демонстрирует тестовое оборудование, продажи которого увеличатся на 23,2% г/г и составят $9,3 млрд. Оборудование для сборки и упаковки также покажет положительную динамику: +7,7% г/г, до $5,4 млрд. Продажи оборудования для производства пластин увеличатся на 6,2% и достигнут $110,8 млрд, а в 2026 году прогнозируется дальнейший рост на 10,2%, до $122,1 млрд.

Данные по рынку полупроводников подтверждают эту динамику. Мировой рынок вырастет на 11%, до $700,9 млрд в 2025 году, и еще на 9% в 2026 году.

Исторические и прогнозные данные объема рынка полупроводников по сегментам и регионам

Позитивным фактором выступает и ожидаемое расширение капитальных затрат крупнейшими производителями чипов. В частности, крупнейший производитель чипов на заказ TSMC в 2025 году планирует увеличить инвестиции в производство до $40 млрд (+34% г/г). Samsung, напротив, сократит капзатраты на 11% г/г, до $30,3 млрд. Однако даже после снижения компания сохраняет один из крупнейших в отрасли объемов инвестиций, что продолжает поддерживать спрос на оборудование Lam Research.

Капитальные затраты производителей полупроводников по сегментам, млрд $

Рост ключевых рынков потребительской электроники в 2025 году поддержит бизнес Lam Research. По прогнозам IDC, отгрузки ПК в 2025 году могут вырасти на 4,1% г/г, до 274 млн ед. Основным фактором станет рост спроса на компьютеры со стороны коммерческих пользователей на фоне начала цикла обновлений техники из-за окончания поддержки Windows 10 в октябре 2025 года. Увеличение спроса на электронику приведет к росту потребности в чипах, что, в свою очередь, позволит производителям микросхем увеличивать закупки оборудования Lam Research.

Сильные позиции подразделения по поддержке клиентов (Customer Support Business Group) делают его дополнительным значительным источником выручки. В 2025 году выручка этого подразделения увеличилась на 16% г/г, до $6,9 млрд. Рост обусловлен не только высоким спросом на техническое обслуживание и поставку запчастей, но и повышенным интересом клиентов к апгрейдам и сервисам, которые позволяют улучшать производительность уже установленного оборудования. Дополнительно подразделение расширяет предложение за счет линейки оборудования Reliant, включающей новые и восстановленные системы для производства микросхем по зрелым технологическим нормам (более 28 нм).

Риски компании

Ключевые риски в инвестиционном кейсе Lam Research связаны с Китаем. Этот рынок остается крайне важным для компании, хотя его доля в выручке за последний год существенно сократилась: с 42% в 2024 году до 34% в 2025 году. Руководство компании прямо указывает, что расширение требований к экспортным лицензиям США уже ограничило рынок для продукции компании в КНР и негативно сказалось на выручке. Кроме того, действуют новые правила, ограничивающие работу на объектах в Китае без соответствующих разрешений, а расширение правил прямого иностранного продукта (foreign direct product rule) усиливает неопределенность и риски дальнейшего сжатия спроса.

Тарифы, экспортные ограничения и торговые барьеры. Руководство компании подчеркивает, что тарифы, экспортный контроль, санкции, дополнительные налоги, торговые барьеры и изменения торговых соглашений способны повышать издержки, снижать маржу, ухудшать конкурентоспособность и ограничивать продажи/сервисы, что уже оказывало и может дальше оказывать существенное негативное влияние на бизнес. Кроме того, введение ограничений на экспорт в Китай может побудить партнеров пересматривать зависимость от технологий компании.

Выплаты акционерам

Lam Research стабильно увеличивает размер дивидендов, несмотря на то что коэффициент выплат остается относительно низким. Мы ожидаем, что по мере роста дивидендов в ближайшие годы коэффициент выплат снизится до среднего значения за последние девять лет около 22%. По нашим оценкам, в течение следующих 12 месяцев Lam Research может выплатить дивиденды в размере $0,96 на акцию, что соответствует текущей дивидендной доходности на уровне 0,89%.

Помимо дивидендов, компания возвращает акционерам 75–100% свободного денежного потока через программы обратного выкупа акций. В мае 2024 года совет директоров Lam Research утвердил программу обратного выкупа акций на $10 млрд. За 12 месяцев, завершившихся 29 июня 2025 г., компания выкупила акций на $3,3 млрд, включая $1,3 млрд во втором квартале. В апреле 2025 года было заключено соглашение о досрочном выкупе (ASR) на $500 млн. На конец июня 2025 года доступный объем программы составил $7,5 млрд, что соответствует 5,5% потенциальной доходности от текущей капитализации.

Lam Research: историческая и прогнозная динамика дивидендов

Финансовые показатели

Отчет Lam Research за 2025 год вышел сильным. Компания показала рост по всем ключевым метрикам, превысив результаты прошлого года. Выручка увеличилась на 23,7% г/г, до $18,4 млрд, чему способствовал высокий спрос на оборудование для производства микросхем и рост доходов от сервисного обслуживания. Основными драйверами стали сегменты Foundry (45% от продаж против 40% годом ранее) и памяти (42%), а также расширение присутствия в Корее и Тайване.

Валовая рентабельность составила 48,7%, что на 1,4 п. п. выше, чем годом ранее. Улучшение объясняется ростом эффективности производства и более благоприятным продуктовым миксом, хотя часть эффекта была нивелирована трансформационными расходами.

Чистая прибыль выросла на 40% г/г, до $5,36 млрд, а прибыль на разводненную акцию составила $4,15 против $2,90 годом ранее (+43%). Операционная прибыль достигла $5,9 млрд (+38,4% г/г).

Lam Research: данные отчетности, млрд $ (финансовый год с окончанием в июне)

Lam Research: прогноз менеджмента по финансовым результатам за I квартал 2026 г. (финансовый год с окончанием в июне)

Lam намерена продолжать наращивать R&D затраты, что отражает стремление компании удовлетворять потребности клиентов, поддерживать стратегию роста и укреплять конкурентные позиции. В четвертом квартале 2025 г. расходы на исследования и разработки составили $580 млн, а по итогам 2025 года составили $2,10 млрд.

Долговая нагрузка Lam Research остается на низком уровне. Долг на конец 2025 года составил $4,47 млрд против $4,97 млрд годом ранее, и мы не ожидаем ее увеличения в обозримом будущем.

Lam Research: историческая и прогнозная динамика ключевых финансовых показателей, млрд $ (финансовый год с окончанием в июне)

Lam Research: историческая и прогнозная динамика показателей рентабельности (финансовый год с окончанием в июне)

Оценка

Для анализа стоимости акций Lam Research мы использовали оценку по мультипликаторам P/E, EV/EBITDA и EV/Sales (NTM) относительно компаний-аналогов и исторических значений данных коэффициентов самой компании.

Оценка по мультипликаторам P/E, EV/EBITDA и EV/Sales (NTM) компаний-аналогов подразумевает целевую капитализацию $151,6 млрд, или $118 на акцию, что соответствует потенциалу роста на 9,7% от текущего уровня.

Оценка по историческим мультипликаторам P/E, EV/EBITDA и EV/Sales (NTM) Lam Research подразумевает целевую капитализацию $121,7 млрд, или $96,1 за акцию, что соответствует потенциалу снижения на 10,5% от текущего уровня.

Для определения окончательной оценки мы использовали среднее арифметическое значений целевой капитализации, что дает комбинированную целевую капитализацию Lam Research в размере $136,6 млрд, или $107,9 на акцию, что отражает потенциал роста на 0,5%. Исходя из этой оценки, мы присваиваем акциям Lam Research рейтинг «Держать».

Lam Research: оценка капитализации по мультипликаторам

Lam Research: расчет целевой стоимости акций

Средневзвешенная целевая цена акций Lam Research по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $108,9 (потенциал роста — 1,0%), рейтинг акции равен 3,3 (где 1,0 соответствует Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций аналитиками Wells Fargo Securities составляет $98,00 («На уровне рынка»), TD Cowen — $125,00 («Покупать»), Kgi Greater China — $105 («Выше рынка»).

Акции на фондовом рынке

Последние 12 месяцев динамика акций Lam Research выглядела значительно лучше рынка: стоимость увеличилась на 46,2%, в то время как индекс S&P 500 вырос на 19,4%, а отраслевой индекс S&P 500 Semiconductors Select Industry Index — на 38,8%. Их динамика особенно выделялась на фоне восстановления сектора после апрельских потрясений 2025 года, вызванных тарифной политикой администрации США и обострением торговых ограничений с Китаем. Несмотря на сохраняющиеся риски, связанные с возможным ужесточением экспортных барьеров на ключевой для компании китайский рынок, бумаги Lam Research продолжают демонстрировать опережающий рост, чему способствовали сильные финансовые результаты за год и ожидания повышенного спроса на оборудование для производства чипов.

Lam Research: ребазированная динамика акций

Технический анализ

На данный момент акции Lam Research торгуются в районе $107,4 за акцию. На графике видно, что котировки находятся в области $103–108, недалеко от исторических пиков. В этих условиях сохраняется высокая вероятность коррекции в области $86–91.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба