Мы сохраняем умеренно позитивный взгляд на перспективы бизнеса Mastercard. Несмотря на значительные макроэкономические, геополитические и другие риски, прогнозы по-прежнему предполагают сохранение позитивной экономической динамики в основных странах и регионах мира в ближайшие годы. И на этом фоне Mastercard, мы ожидаем, продолжит достаточно уверенно смотреться в финансовом плане. Долгосрочные перспективы роста компании также выглядят неплохо и связаны с дальнейшей экспансией безналичных платежей в мире. В то же время текущая стоимость акций Mastercard, на наш взгляд, близка к справедливой, а потенциал их роста выглядит ограниченным.

Мы присваиваем рейтинг «Держать» акциям Mastercard с целевой ценой на горизонте 12 месяцев на уровне $625,3, что предполагает потенциал роста лишь на 5%. Наша оценка справедливой стоимости данных бумаг рассчитана методом дисконтированных денежных потоков (ДДП).

Mastercard является оператором одной из крупнейших международных платежных систем, действующей в 210 странах и объединяющей около 22 тыс. финучреждений. Ежегодно в системе компании обрабатывается более 160 млрд финансовых транзакций, а общий годовой объем проведенных платежей достигает $10 трлн.

Mastercard инвестирует значительные средства в технологические инновации, стремясь за счет использования передовых технологий повышать скорость, удобство и безопасность платежей для пользователей. Кроме того, компания активно внедряет в своей системе функции, призванные облегчить пользователям осуществление операций и платежей с цифровыми валютами.

На фоне сохранения достаточно высокой потребительской и деловой активности в США и мире Mastercard демонстрирует весьма уверенные финансовые и операционные показатели. Так, во II квартале 2025 г. выручка компании увеличилась на 16,8% г/г, до $8,13 млрд, скорр. EPS — на 15,6%, до $4,15, причем оба показателя превзошли консенсус-прогноз. Преимуществами компании являются устойчивый баланс (соотношение «Чистый долг / EBITDA» составляет умеренные 0,5х) и способность генерировать высокие денежные потоки, что позволяет ей направлять значительные средства на выплаты акционерам.

Руководство Mastercard несколько улучшило финансовые прогнозы на весь 2025 г. и теперь ожидает, в частности, что выручка увеличится на 15–16% (high end of mid-teens).

Мы продолжаем умеренно позитивно оценивать перспективы бизнеса Mastercard. Торговая политика администрации президента Дональда Трампа привела к заметному повышению глобальной макроэкономической неопределенности, однако негативный эффект для экономики, судя по всему, будет не таким сильным, как опасались ранее: итоговый уровень импортных пошлин заметно ниже предполагаемого изначально. В частности, прогнозы указывают на сохранение позитивной экономической динамики во всех ведущих странах и регионах мира. На этом фоне можно рассчитывать на дальнейшее увеличение трат потребителей и бизнеса по картам Mastercard. Более отдаленные перспективы роста компании связаны с дальнейшей экспансией безналичных платежей в мире.

Риски связаны с более существенным, чем предполагается, ухудшением глобальной экономической конъюнктуры, например из-за новых необдуманных мер администрации Трампа в экономической, торговой или миграционной политике, а также из-за дальнейшей эскалации геополитической напряженности. Кроме того, в мире в последние годы в большом количестве появляются различные финтех-компании, которые могут в перспективе оказать давление на положение Mastercard на рынке платежных услуг.

Описание эмитента

Mastercard является оператором одной из крупнейших международных платежных систем, действующей в 210 странах и объединяющей около 22 тыс. финансовых учреждений. Ежегодно в системе компании обрабатывается более 160 млрд финансовых транзакций, а общий годовой объем проведенных платежей составляет почти $10 трлн. Количество торговых точек, в которых принимают карты Mastercard, составляет 100 млн в глобальном масштабе. Для совершения платежных операций в системе Mastercard используется телекоммуникационная сеть Banknet, которая связывает всех эмитентов платежных карт с процессинговыми центрами, создавая таким образом единую финансовую инфраструктуру.

Выручка Mastercard формируется из поступлений за доступ к платежной системе (Domestic assessments), платежей за обработку транзакций (Transaction processing), а также дохода от международных транзакций и операций по конвертации валют (Cross-border assessments). При этом часть выручки компания возвращает клиентам в виде различных бонусов и поощрений (rebates и incentives).

В последние годы все большее значение для бизнеса MasterCard приобретают направления, не связанные непосредственно с платежами: решения в области кибербезопасности, услуги предоставления и обработки данных, бизнес-аналитики и консультирования и др. На эти сегменты в сумме уже приходится более трети чистой выручки компании.

В географическом разрезе 42% чистой выручки Mastercard генерируется на территории Северной Америки, оставшиеся 58% — на международных рынках.

Перспективы и риски

Mastercard инвестирует значительные средства в технологические инновации, стремясь за счет использования передовых технологий повышать скорость, удобство и безопасность платежей для пользователей. Кроме того, компания активно внедряет в своей системе функции, призванные облегчить пользователям осуществление операций и платежей с цифровыми валютами. Так, недавно Mastercard объявила о партнерстве с криптовалютной биржей Gemini и компанией Ripple для выпуска кобрендинговой карты, номинированной в XPR. Инициатива направлена на то, чтобы держатели таких карт могли тратить свою криптовалюту у миллионов торговцев Mastercard по всему миру, с мгновенной конверсией в местную валюту в точке продажи.

Благодаря сохраняющейся в целом довольно высокой деловой и потребительской активности в США и мире Mastercard продолжает демонстрировать весьма уверенные операционные и финансовые показатели. В частности, во II квартале этого года выручка и прибыль компании заметно выросли в годовом выражении и превзошли рыночные ожидания. При этом, несмотря на существенные экономические и другие риски, руководство Mastercard улучшило прогнозы на весь 2025 год. Преимуществами компании остаются невысокая долговая нагрузка и способность генерировать существенные денежные потоки, что позволяет ей направлять значительные средства на выплаты акционерам.

Мы продолжаем умеренно позитивно оценивать перспективы бизнеса Mastercard. Торговая политика администрации президента Дональда Трампа привела к заметному повышению глобальной макроэкономической неопределенности, однако негативный эффект для экономики, судя по всему, будет не таким сильным, как опасались ранее: итоговый уровень импортных пошлин заметно ниже предполагаемого изначально. На таком фоне, несмотря на сохраняющиеся значительные прочие риски, МВФ в своем июльском докладе World Economic Outlook повысил прогнозы роста мирового ВВП в 2025 году до 3%, в 2026 году — до 3,1% с ожидавшихся в апреле 2,8% и 3% соответственно, отметив определенное ослабление торговой напряженности. При этом позитивная экономическая динамика ожидается во всех ведущих странах и регионах мира. На таком фоне можно рассчитывать на дальнейшее увеличение трат потребителей и бизнеса по картам Mastercard.

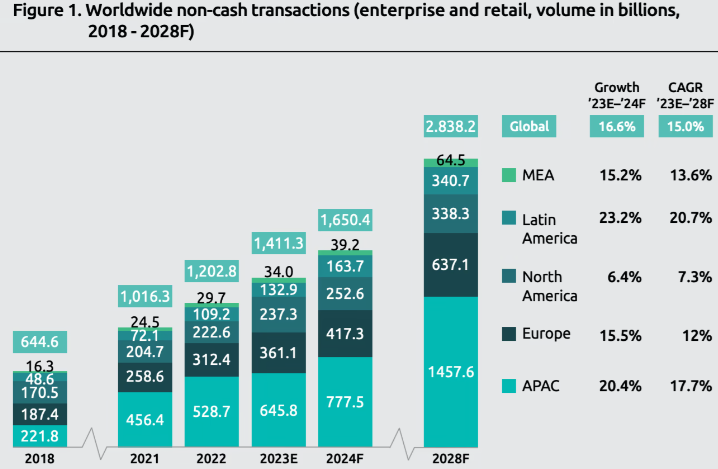

Что же касается более отдаленных перспектив роста Mastercard, то они выглядят довольно оптимистично и связаны с дальнейшей экспансией безналичных платежей в мире. По оценке консалтинговой компании Capgemini, число безналичных транзакций в мире в 2024 году выросло на 16,6%, до 1,65 трлн. При этом в компании ожидают, что в 2028 году показатель достигнет 2,84 трлн, это предполагает среднегодовой темп роста (CAGR) в период с 2023 по 2028 год на уровне 15%. И мы рассчитываем, что благодаря большому масштабу бизнеса и широкому международному охвату Mastercard и далее останется среди бенефициаров данного тренда.

Риски для Mastercard связаны с более существенным, чем предполагается, ухудшением глобальной экономической конъюнктуры, например из-за каких-то новых необдуманных мер администрации Трампа в экономической, торговой или миграционной политике, а также из-за дальнейшей эскалации геополитической напряженности. Кроме того, в мире в последние годы в большом количестве появляются различные финтех-компании, которые могут в перспективе оказать давление на положение Mastercard на рынке платежных услуг.

Финансовые результаты

Выручка Mastercard во II квартале 2025 года увеличилась на 16,8% г/г, до $8,13 млрд, и превысила консенсус-прогноз на уровне $8 млрд. Подъему показателя способствовал рост числа транзакций с использованием карт платежной системы на 10%, до 43,5 млрд, при этом общий объем платежей в системе компании (GDV) вырос на 9% в местных валютах, до $2,63 трлн. Кроме того, объемы трансграничных операций поднялись на 15% благодаря увеличению числа международных поездок людей. Прочая выручка, включающая доходы, не связанные с обработкой платежей, выросла на 23%. По состоянию на конец июня всего в мире в обращении находилось 3,58 млрд карт под брендами Mastercard и Maestro, что на 6% больше, чем год назад.

Скорректированный показатель EBITDA Mastercard во II квартале поднялся на 18,3% г/г, до $5,15 млрд, при этом рентабельность по EBITDA улучшилась на 0,8 п. п., до 63,4%. Скорректированная прибыль на акцию выросла на 15,6%, до $4,15, и на 10 центов превзошла среднюю оценку аналитиков Уолл-стрит.

Mastercard: основные финпоказатели за II квартал и 6 месяцев 2025 г. (млн $)

Баланс Mastercard остается довольно прочным. Компания завершила II квартал, имея на счетах $9,37 млрд денежных средств и краткосрочных инвестиций при общем долге $18,97 млрд (коэффициент «Чистый долг / EBITDA» составляет 0,5х). В отчетном периоде компания сгенерировала операционный денежный поток в объеме $4,60 млрд и направила $209 млн на капвложения и инвестиции в нематериальные активы. Кроме того, компания выплатила $691 млн в виде дивидендов и выкупила с рынка 4,2 млн собственных акций за $2,3 млрд. В июле выкуплено еще 1,8 млн акций за $1 млрд, в результате в распоряжении Mastercard остаются $9,3 млрд (1,7% капитализации), доступных в рамках действующей программы buyback.

Руководство Mastercard несколько улучшило финансовые прогнозы на весь 2025 год и теперь ожидает, в частности, что выручка увеличится на 15–16% (high end of mid-teens). Прежний прогноз предполагал подъем на 11–12% (low teens).

Mastercard: исторические и прогнозные финпоказатели (млн $)

Оценка

Мы оценили Mastercard методом дисконтированных денежных потоков (ДДП). Прогнозируем свободные денежные потоки компании до 2032 года, а ее стоимость в постпрогнозный период рассчитываем методом мультипликаторов, с использованием исторического коэффициента EV/EBITDA. В качестве целевого уровня EV/EBITDA берем медианное значение форвардного показателя за последние 3 года, равное, по данным Reuters, 23,4х.

Наша оценка справедливой стоимости Mastercard на горизонте 12 мес. составила $565,3 млрд, или $625,3 на акцию. Потенциал роста равен 5%, рейтинг «Держать».

Mastercard: расчет свободного денежного потока, (млн $)

Средняя целевая цена акций Mastercard по выборке аналитиков с исторической результативностью прогнозов по данной акции не менее среднего составляет, по нашим расчетам, $636,4 (апсайд 6,8%), рейтинг акции — 3,1 (значение 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций Mastercard аналитиками Wells Fargo Securities составляет $650 (рейтинг «Выше рынка»), Macquarie Research — $655 («Выше рынка»), Evercore ISI — $600 («На уровне рынка»).

Сравнительные коэффициенты

По оценочным коэффициентам EV/EBITDA NTM и P/E NTM акции Mastercard торгуются с заметной премией по отношению к аналогам. Однако, учитывая положение Mastercard в отрасли, ее очень высокие показатели прибыльности и рентабельности капитала, а также неплохие долгосрочные перспективы роста, мы считаем, что это в значительной степени оправдано.

Сравнительные коэффициенты

Техническая картина

С точки зрения технического анализа на дневном графике акции Mastercard консолидируются недалеко от верхней границы среднесрочного восходящего канала. Ожидаем формирования коррекции в направлении нижней границы фигуры, первой целью которой видится 50-дневная скользящая средняя, проходящая в районе $570.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба