Мировой рынок алюминия уже долгое время сталкивается с избытком предложения, и перспектива дефицита этого лёгкого металла кажется маловероятной.

На Лондонской бирже металлов (LME) периодически наблюдались сокращения контрактов, и сейчас рынок переживает очередное из них. Однако эти сокращения были связаны с борьбой трейдеров и банков за контроль над запасами LME. Торговля, основанная на наличии больших излишков металла, могла функционировать благодаря этим запасам.

Однако ситуация может измениться. По данным Citi, рынок движется к самому большому дефициту за последние 20 лет. Банк прогнозирует рост цены на алюминий с текущего уровня около 2700 долларов за тонну до более чем 3000 долларов и её стабилизацию на этом уровне для предотвращения дефицита металла в мире.

Почему рынок, который исторически характеризовался избытком, теперь может столкнуться с дефицитом?

Китай достиг предела

Ответ на этот вопрос кроется в Китае. Производство первичного алюминия в стране выросло с четырёх миллионов тонн в 2002 году до 43 миллионов тонн в 2024 году, что составляет 60% мирового производства.

За этот же период Китай стал крупнейшим в мире потребителем алюминия. Однако постоянное перепроизводство привело к созданию большого количества полуфабрикатов. В прошлом году экспорт алюминия достиг рекордного уровня в 6,7 миллиона тонн.

Однако правительство Китая установило ограничение на производство алюминия в 45 миллионов тонн в год. В августе объём производства составил 44,5 миллиона тонн, и дальнейшее увеличение мощностей возможно только за счёт повышения гибкости производства, что требует увеличения мощности плавильных печей. Однако Пекин не проявляет признаков корректировки этого лимита, что может привести к замедлению роста производства в стране.

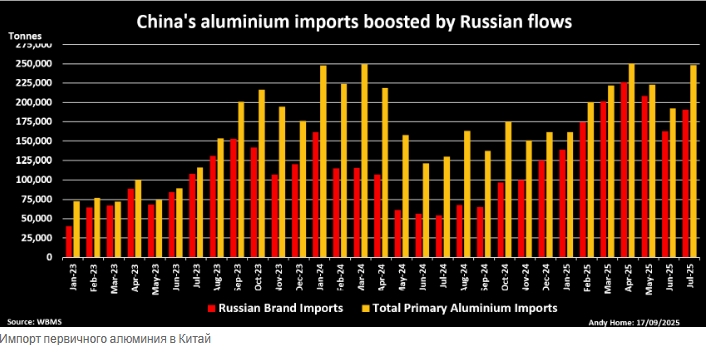

Торговля алюминием в Китае также адаптируется к новым реалиям: экспорт таких товаров, как катанка, трубы и фольга, за первые семь месяцев года сократился на 9% в годовом исчислении, а импорт первичного металла вырос на 11% до 1,5 миллиона тонн благодаря увеличению поставок из России почти в два раза. Однако дальнейшее сокращение экспорта будет происходить постепенно и осторожно.

Истощение запасов

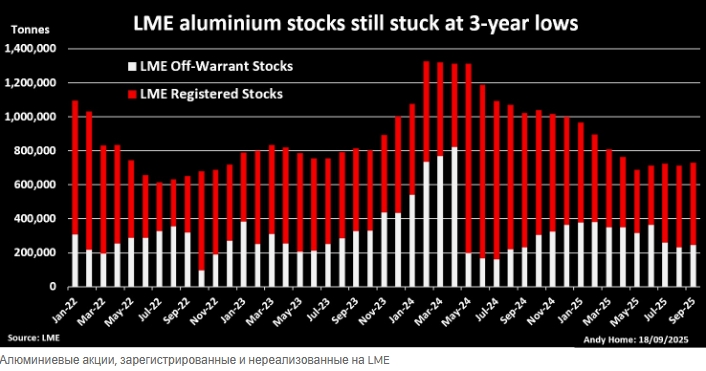

Санкции на российский алюминий привели к тому, что металл не может быть поставлен на Лондонскую биржу металлов (LME), если он произведён после апреля 2024 года. Большая часть этого металла будет направлена на удовлетворение импортного спроса Китая. Отток одного из основных источников физической ликвидности биржи привёл к падению её акций.

Отсутствие существенного нового притока из других источников также вызывает беспокойство, несмотря на то, что с мая на рынке преобладает длинная позиция. Гарантия на 156 000 тонн алюминия в период с конца июня по середину августа оказалась обманчивой, так как почти весь «прибывший» металл был взят из внереализационных запасов в системе LME.

Общие запасы алюминия на Лондонской бирже металлов (LME), как зарегистрированные, так и необеспеченные, стабильно держатся на уровне чуть выше 700 000 тонн с мая, что значительно ниже уровня прошлого года (более миллиона тонн) и четырёхлетней давности (более трёх миллионов тонн). Отмена почти 100 000 тонн в начале месяца свидетельствует о продолжении биржевых игр, но объём ликвидности на бирже сейчас значительно меньше, чем когда-то.

Взгляды на Индонезию

Сочетание замедления роста производства у крупнейшего в мире поставщика и низких запасов на бирже заставило аналитиков, таких как Citi, пересмотреть прогнозы по алюминию на ближайшие годы. За пределами Китая производство первичного алюминия давно находится в упадке, в том числе из-за масштабного экспорта из Китая, который долгое время был проблемой для западных правительств.

Решение президента США Дональда Трампа повысить импортные пошлины в США до 50% может способствовать ограниченному возобновлению работы металлургических заводов в Соединённых Штатах. Однако в других странах компании пытаются удержаться на плаву в условиях высоких цен на энергоносители. Например, компания South32 (S32.AX) предупредила, что может закрыть свой металлургический завод в Мозамбике, если не сможет заключить выгодный контракт на поставку электроэнергии к концу следующего года.

Надежды на новые поставки первичной меди возлагаются на Индонезию, где китайские компании инвестируют в новые металлургические заводы в рамках вывода предприятий из Китая с ограниченными мощностями. На бумаге проект может обеспечить прирост мощностей в семь миллионов тонн во второй половине этого десятилетия, но в реальности это крайне маловероятно. Новые алюминиевые заводы будут вынуждены конкурировать с другими секторами за поставки энергии или строить собственные электростанции. По данным Citi, текущие цены делают последнее затруднительным, поскольку ожидается, что к 2030 году мощности Индонезии достигнут всего 2,3 миллиона тонн в год.

Кризис другого рода

Этого может быть недостаточно для удовлетворения растущего мирового спроса, стимулируемого использованием алюминия в секторах, требующих перехода на возобновляемые источники энергии, таких как солнечная энергия и электромобили. Поэтому Citi призывает к структурному сдвигу в сторону более высоких цен в течение пяти лет.

Концепция дефицитного рынка является новой для рынка алюминия. В прошлом кризисы были связаны с избытком, а не недостатком металла. В 1990-х годах поток алюминия хлынул после распада Советского Союза, а в этом веке масштабное перепроизводство в Китае привело к низким ценам и авариям на металлургических заводах. Однако следующий алюминиевый кризис обещает быть совершенно иным.