Мы меняем взгляд с «Нейтрального» на «Негативный» на акции Apple,крупнейшего производителя электроники. Считаем, что активная фаза торговых войн сохранит волатильность в котировках компании, если эти конфликты не будут решены. Сильная зависимость компании от Китая — серьезный риск при президенте Дональде Трампе. Мы сохраняем целевую цену $220 на 12 месяцев, потенциал снижения котировок видим в 6%.

Главное

Apple сохранит долю 29% на мировом рынке смартфонов

Драйверы роста — сервисы

Рост выручки замедлится до 4–5% в год.

Диверсификация за счет развития сопутствующих продуктов и сервисов

Текущая оценка на выше среднеисторических значений: мультипликатор P/E 29х

Apple (NASD: AAPL) — культовая американская компания. Apple производит смартфоны, планшетные компьютеры, умные часы, ПК и ноутбуки. Также Apple активно развивает различные сервисы (Apple News, iTunes, Apple Store, Arcade) и разрабатывает ПО для своих продуктов, расширяя экосистему в различных направлениях.

Под давлением торговых войн

Торговые войны новой администрации США серьезно затронули Apple. Компания сильно зависит от глобальных производственных цепочек, особенно в Китае, где выпускается около 90% ее продукции.

Быстрый перенос производства в США оказался невозможен — для этого потребуются десятилетия и крупные инвестиции. А если диверсифицировать производство в Индию и Вьетнам, то тарифы также будут высокими.

Торговая политика США остается нестабильной, и другие страны могут принять ответные меры. Эти факторы создают серьезные риски для бизнеса Apple на международных рынках.

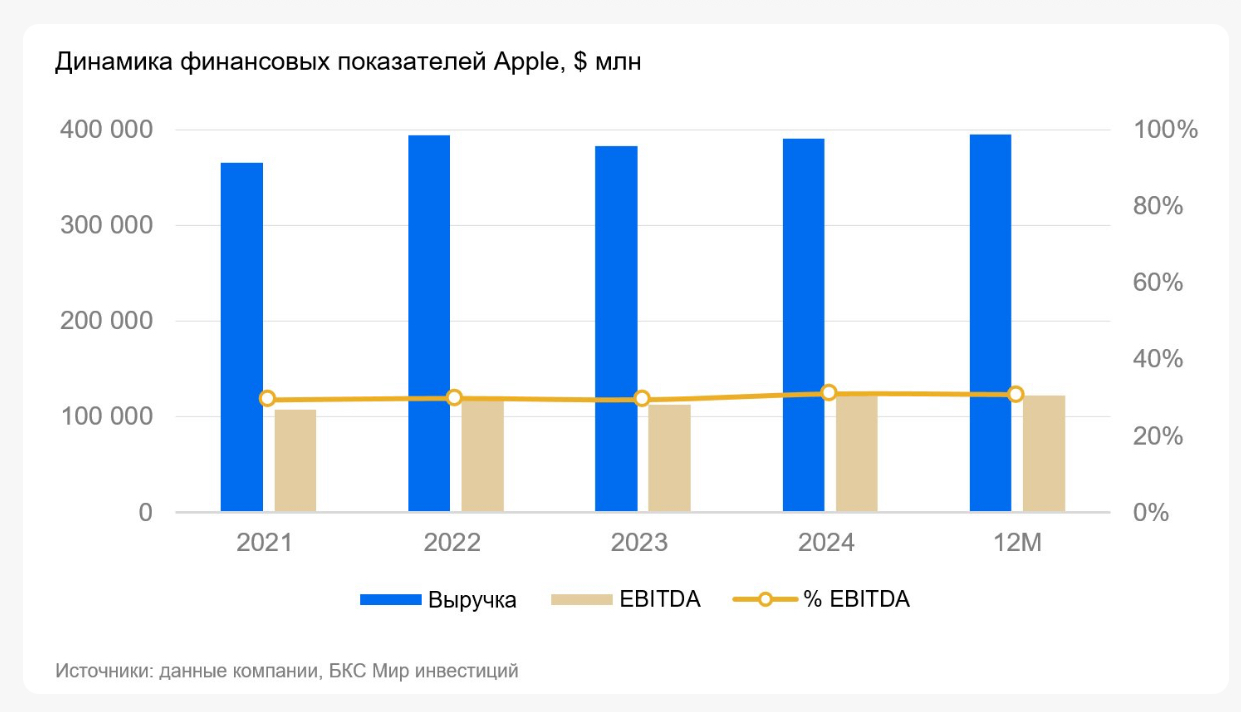

Рост выручки замедлится до 5%

Выручка Apple будет расти медленнее: рынок насыщен, а свежих прорывных решений в разработке iPhone нет, что мешает новому циклу обновления смартфонов. Ужесточение конкуренции и запрет продукции Apple в госучреждениях КНР давит на финансовые показатели, ведь на Китай приходится 20% суммарной выручки компании. В самом Китае также растет конкуренция: Xiaomi и Huawei значительно повышают качество продукции, а цены на их гаджеты намного ниже, чем у Apple.

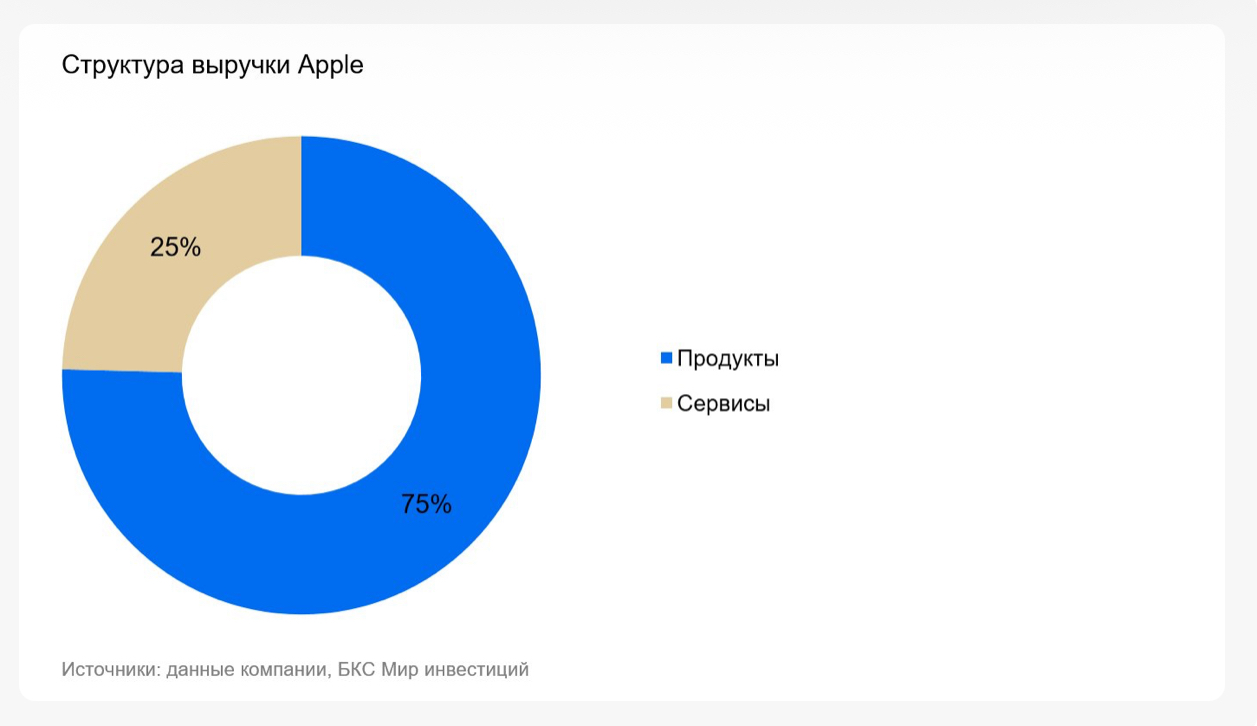

Около 75% выручки Apple все еще приходится на продажу физической продукции. Продажи iPhone составляют 68% выручки устройств и 51% общей выручки бизнеса. Из-за высокой зависимости от продаж iPhone темпы роста выручки Apple заметно снижаются — покупатели реже обновляют свои устройства. Среди других заметных продуктов — носимые устройства и аксессуары (9,5%), компьютеры Mac (7,7%) и iPad (6,8%). В условиях все более жесткой конкуренции на рынке смартфонов Китая, недавний рост обеспечивали сервисы (25% выручки). Сюда входят доходы от App Store, iCloud, Apple Care и других услуг. Хотя некоторые из этих сервисов испытывают регуляторное давление, предсказуемость продаж и маржинальность в этом сегменте выше, чем у электроники.

Интеграция ChatGPT с Siri, объявленная 11 декабря 2024 г., стала пока крупнейшим обновлением iOS в области искусственного интеллекта. Интеграция может заметно улучшить пользовательский опыт в экосистеме Apple, стимулируя переход на новые устройства. Мы считаем, что наибольший рост продаж от этого нововведения проявится с выходом iPhone 17 в сентябре, учитывая поэтапный запуск ИИ-функций в мире и падение потребительского спроса на ключевом рынке роста — в Китае.

Сервисы — основной драйвер

Экосистема Apple охватывает все продукты и сервисы компании, в этом ее главное отличие от других производителей электроники. Сейчас в мире используется свыше 2,2 млрд девайсов Apple (из них 1,5 млрд — iPhone). Это потенциальная база для продажи обновленных и сопутствующих продуктов и сервисов.

Рост выручки Apple на горизонте года поддержат монетизация сервисов и развитие сегмента аксессуаров. На сервисы и аксессуары уже приходится порядка 25% выручки компании, и в ближайшие пять лет эта цифра увеличится до 36%. Рост доли сервисов в общей выручке усилит валовую рентабельность Apple, ведь у продуктов валовая маржа — 35%, а у сервисов — 70%.

В ближайшее время Apple, вероятно, покажет умеренный рост благодаря стабильному бизнесу сервисов на 2,2 млрд активных устройств. Новые функции ИИ могут способствовать циклу обновления продуктов на горизонте года, но, на наш взгляд, это не будет носить массовый характер. Производство в Китае рискует помешать Apple выполнять заказы в случае нехватки комплектующих или геополитических проблем.

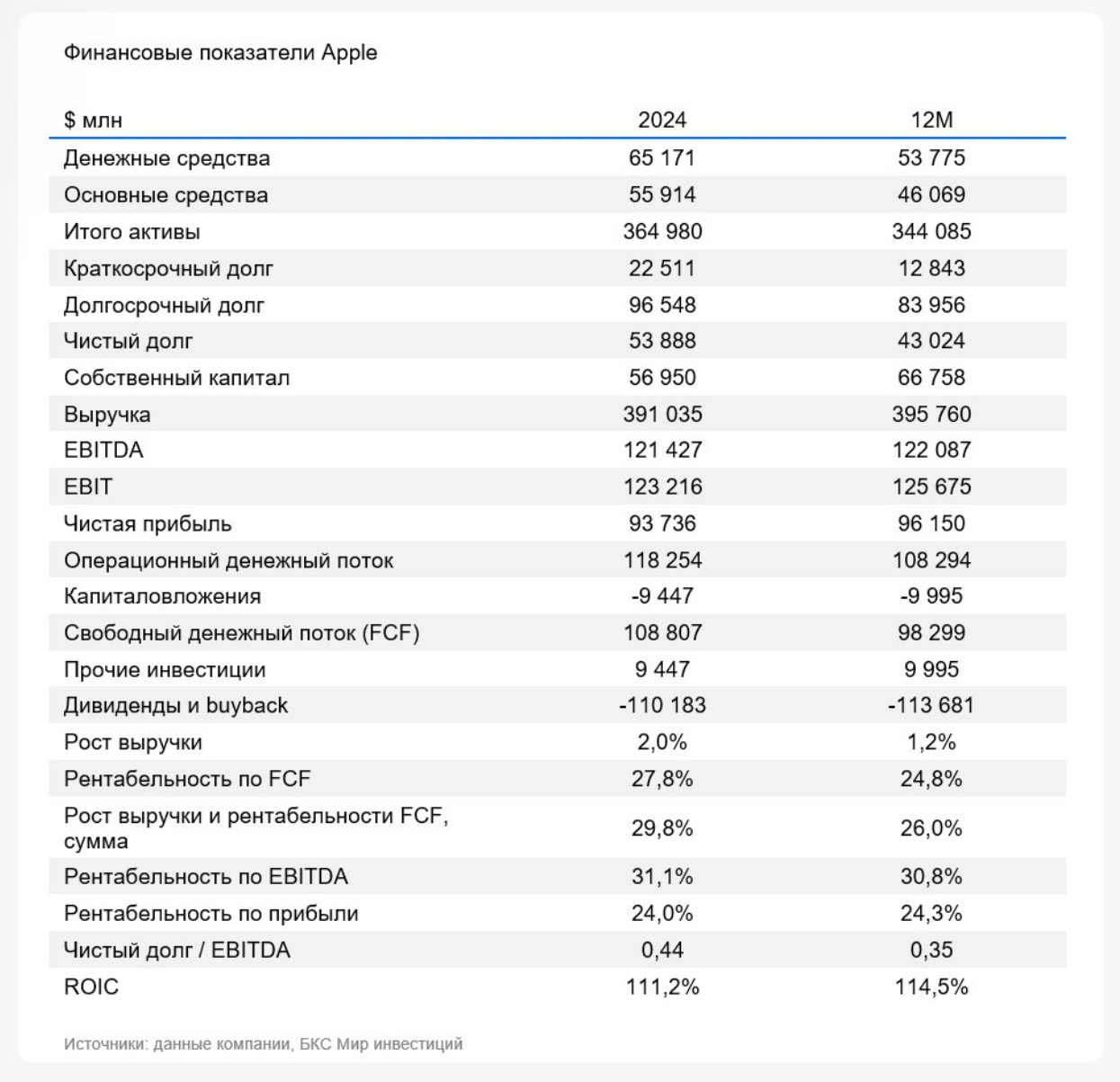

Валовая рентабельность Apple за последние 12 месяцев составила 46,5%. Фокус сместился в сторону сервисов, которые, на наш взгляд, служат ключевым драйвером долгосрочного роста и прибыльности компании, особенно когда продажи устройств растут слабо. Фокус на сервисы может сохранить операционную маржу выше 30% в среднесрочной перспективе. Однако неопределенность с давлением на комиссии App Store и доходов от лицензирования остается краткосрочным риском для этого сегмента.

Сильные квартальные результаты

31 июля Apple опубликовала отчетность за III квартал 2025 г. (у компании смещенный финансовый год). Результаты оказались довольно сильными, компания показала уверенный рост и превзошла ожидания по всем ключевым метрикам.

Выручка увеличилась 10% за год до $94 млрд при прогнозе $89 млрд. Главным драйвером роста традиционно стали продажи iPhone (+13% до $44,6 млрд), особенно моделей Pro. Продажи Mac также выросли на 15% до $8 млрд, несмотря на слабость рынка. Выручка упала лишь у аксессуаров ($7,4 млрд) — спрос на эти продукты ухудшается.

Главным сюрпризом стал рост на 4% в Китае. Инвесторы ожидали потерь на этом ключевом рынке.

Чистая прибыль в III квартале повысилась на 9% до $23,43 млрд. Прибыль на акцию выросла на составила 12% до $1,57 при консенсусе $1,43. Прибыль на акцию выросла сильнее чистой прибыли благодаря активному выкупу акций.

Менеджмент прогнозирует в IV квартале рост выручки на 6–8%. Из-за пошлин компания ожидает в следующем квартале потерять около $1 млрд. Apple продолжает работать над внедрением ИИ, однако основные функции Apple Intelligence будут запущены только в 2026 г. Это значит, что основные надежды, связанные с ИИ, оправдаются лишь в следующем финансовом году, после выхода iPhone 17.

Оценка заметно восстановилась

С момента начала активной фазы торговых войн в апреле, акции заметно восстановились. США стали смягчать позицию в отношении КНР, откладывая новые пошлины. Оценка бизнеса по мультипликатору P/E выросла с 22х до 29х и сейчас бумага торгуется вблизи одного стандартного отклонения от средних значений за последние 5 лет – 27х.

С начала 2025 г. динамика акций Apple хуже (-8%), чем у S&P 500 (+10%), из-за геополитической турбулентности. Исторически, котировки Apple растут в преддверии осенней презентации новой линейки iPhone и других устройств, после чего акции корректируются.

Мы считаем, что риски, связанные с торговой войной, сохраняются, а инвестиции Apple в США в размере $600 млрд в следующие годы могут замедлить обратные выкупы акций, чем славится компания. Сохраняем целевую цену на уровне $220, но присваиваем «Негативный» взгляд.

Риски

Рост конкуренции со стороны Китая

Усиление геополитической и торговой напряженности между США и Китаем

Дальнейшее снижение частоты обновления смартфонов

Антимонопольное и налоговое регулирование

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба