По сравнению с прошлой неделей, эта будет гораздо спокойнее. Не будет ни заседаний центральных банков, ни крупных экономических релизов. Единственным заметным событием станет прибыль компании Micron. Казначейство проведет 2-летние, 5-летние и 7-летние аукционы во вторник, среду и четверг, но расчеты по этим аукционам состоятся только на следующей неделе.

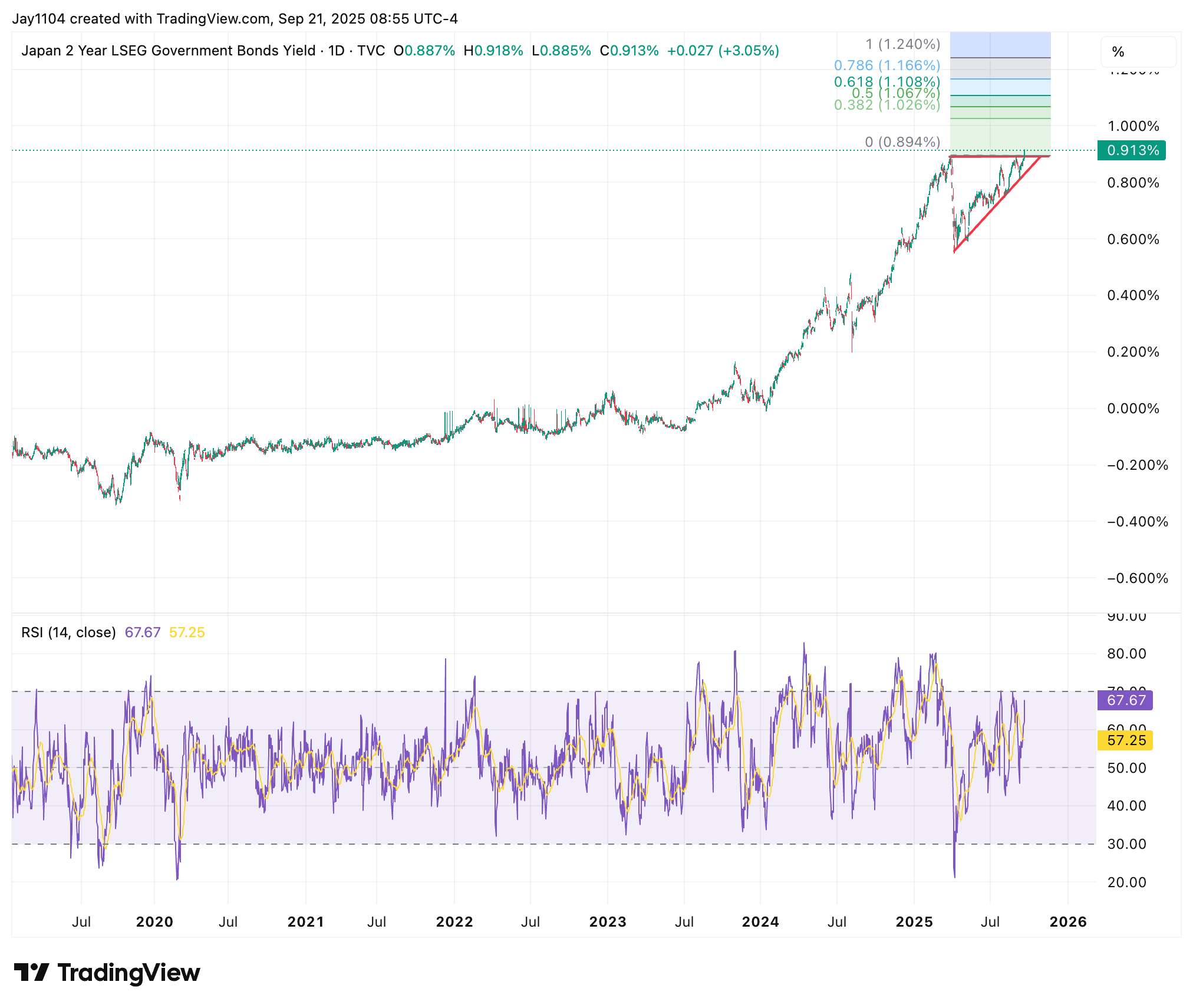

По большей части эта неделя будет посвящена перевариванию остатков прошлой недели от экспирации ФРС, Банка Англии, Банка Японии и опционов. Как и ожидалось, в пятницу Банк Японии оставил ставки без изменений. Что не ожидалось, так это то, что два члена комиссии выразили несогласие, выступив за повышение ставки. В результате вероятность октябрьского повышения ставки выросла почти до 50%, по сравнению с практически нулевым значением до заседания.

В результате 2-летняя доходность подскочил на 3 б.п. до самого высокого уровня за последние десятилетия. Прорыв из бычьего восходящего треугольника позволяет предположить, что он может значительно вырасти, причем цель выше 1,1% выглядит вполне обоснованной.

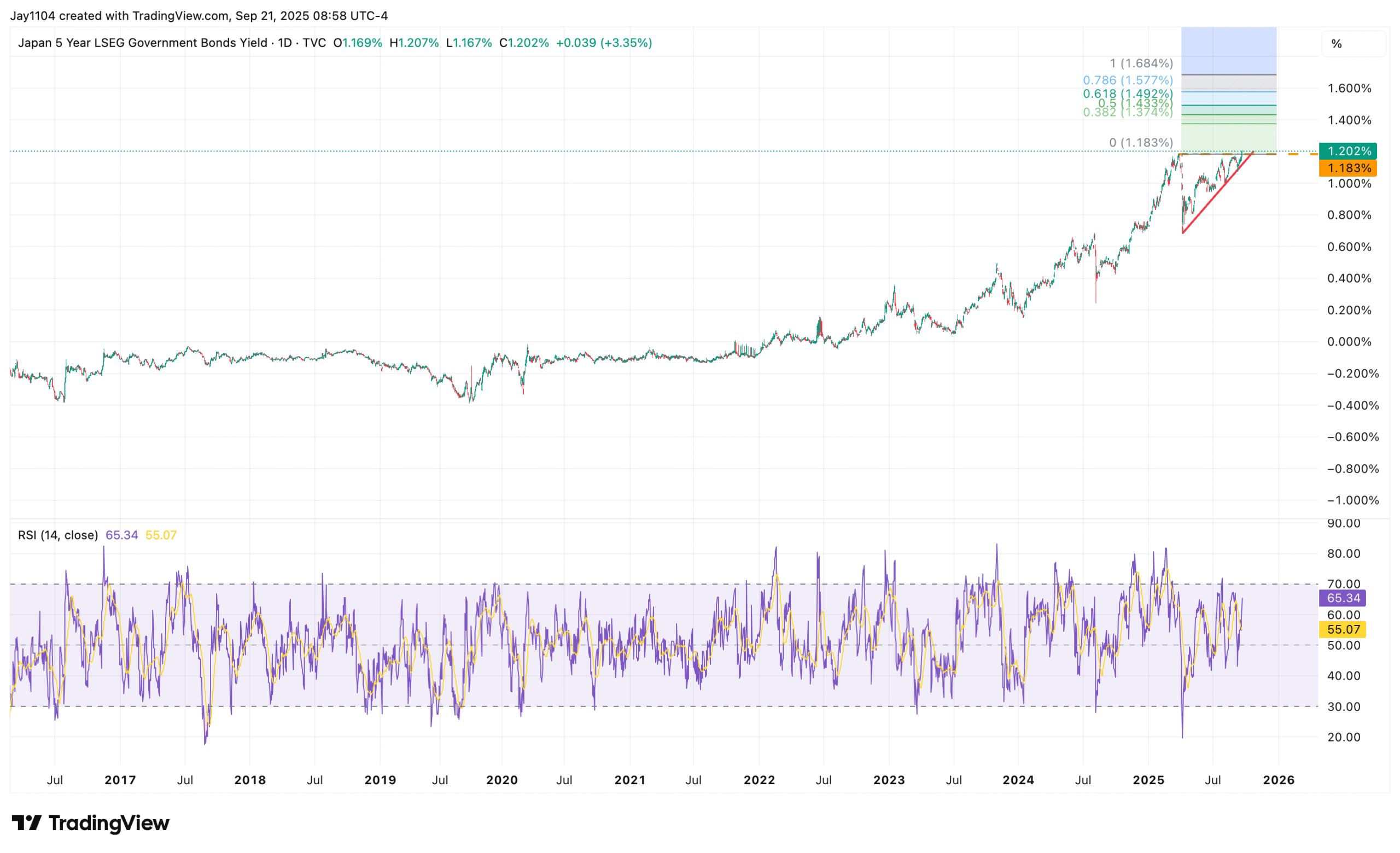

Между тем, 5-летние японские гособлигации также вышли из восходящего треугольника, и простое расширение указывает на движение к 1,4% или выше.

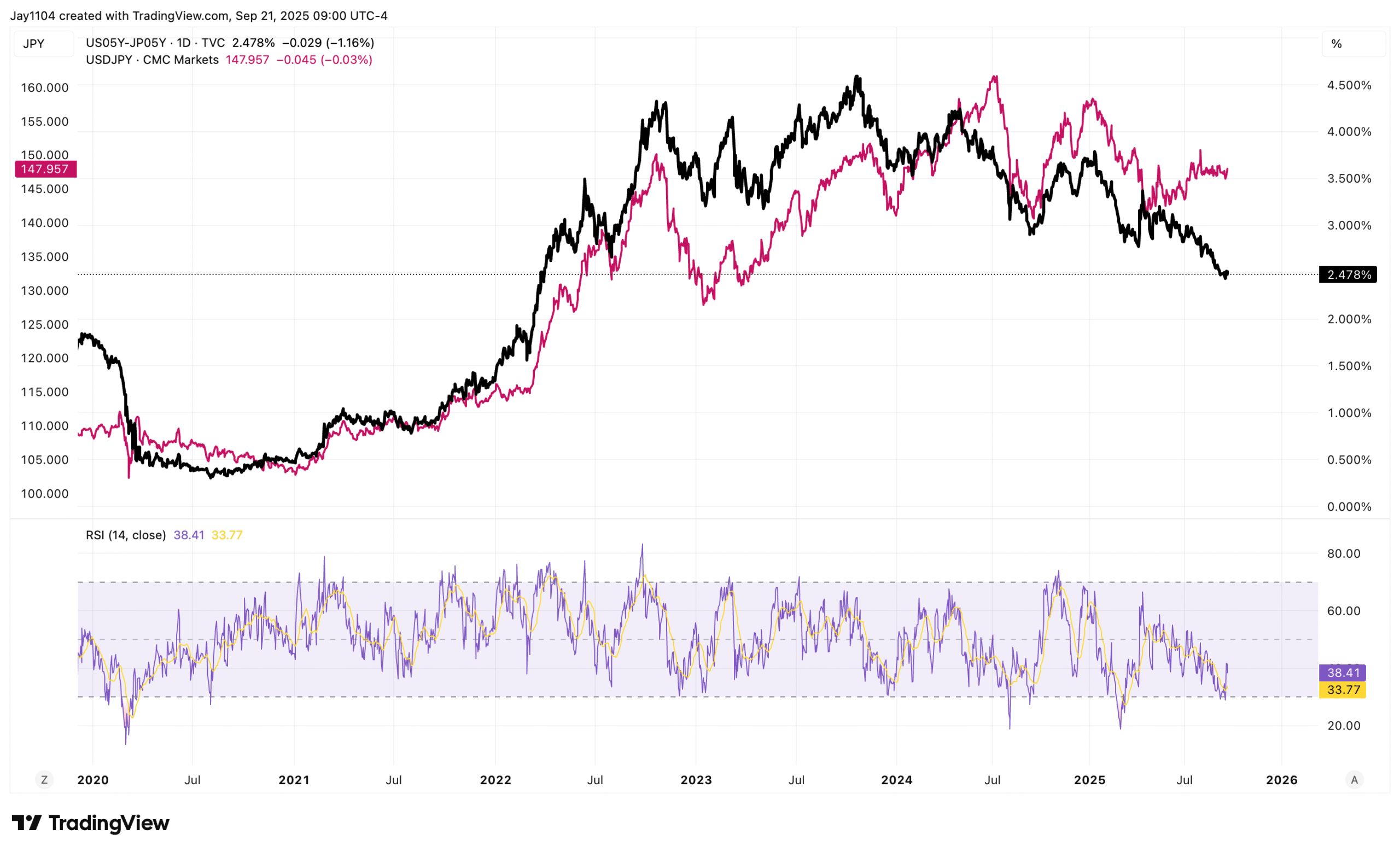

Пока влияние на пару USD/JPY было ограниченным, что вызывает недоумение, учитывая обвал спредов казначейства центробанка. Одно из объяснений может заключаться в том, что валютный рынок не ожидает снижения ставок в США и вместо этого предполагает коррекцию спредов за счет роста доходности в США.

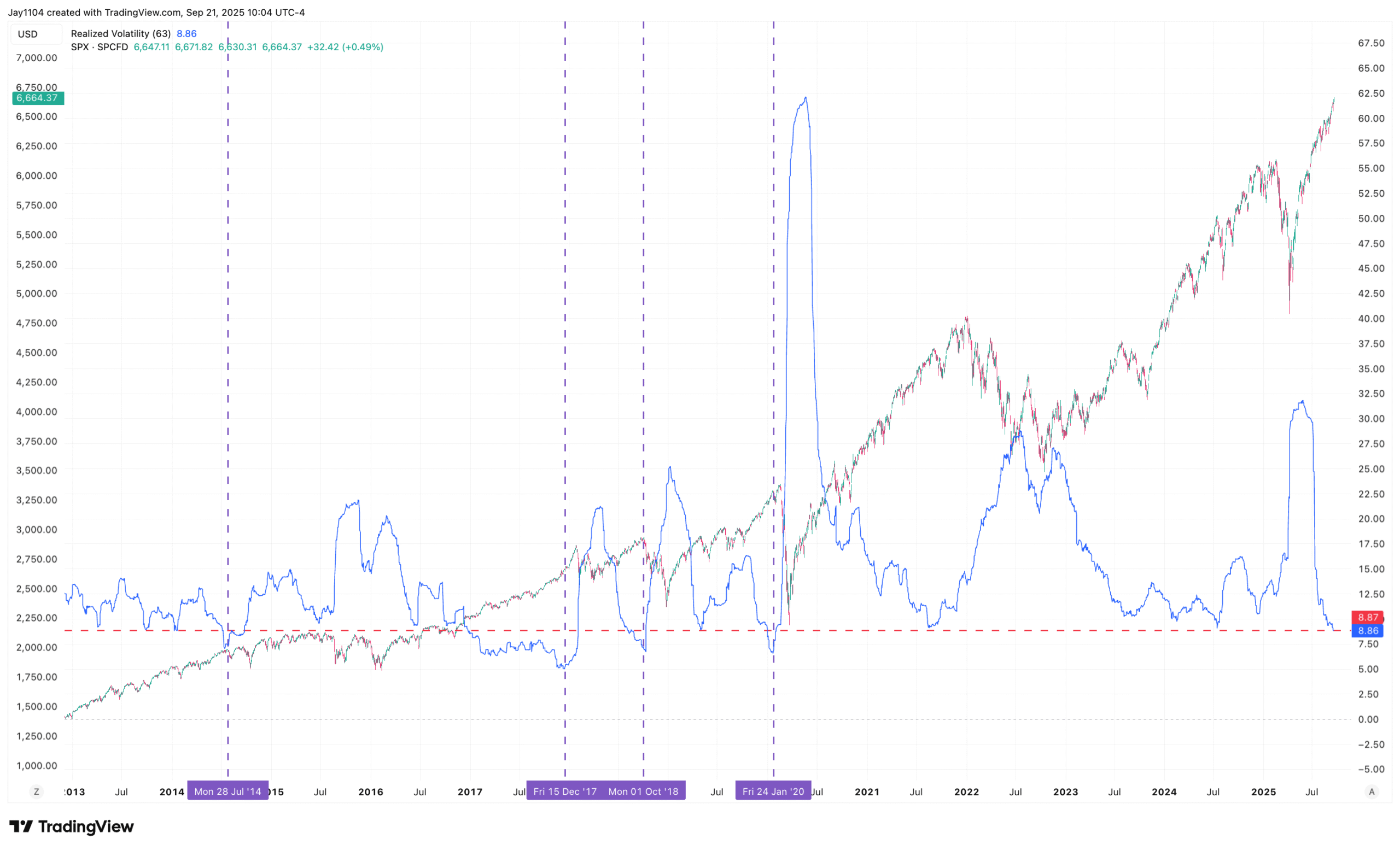

Тем временем 63-дневная реализованная волатильность для S&P 500 упала в пятницу до 8,86, что ниже уровня, наблюдавшегося в июле 2024 года. В последний раз она была ниже в январе 2020 года, октябре 2018 года, декабре 2017 года и июле 2014 года. За каждым из этих периодов следовал всплеск волатильности на рынке, и, учитывая, насколько перекуплен рынок сейчас, было бы неудивительно увидеть повторение истории.

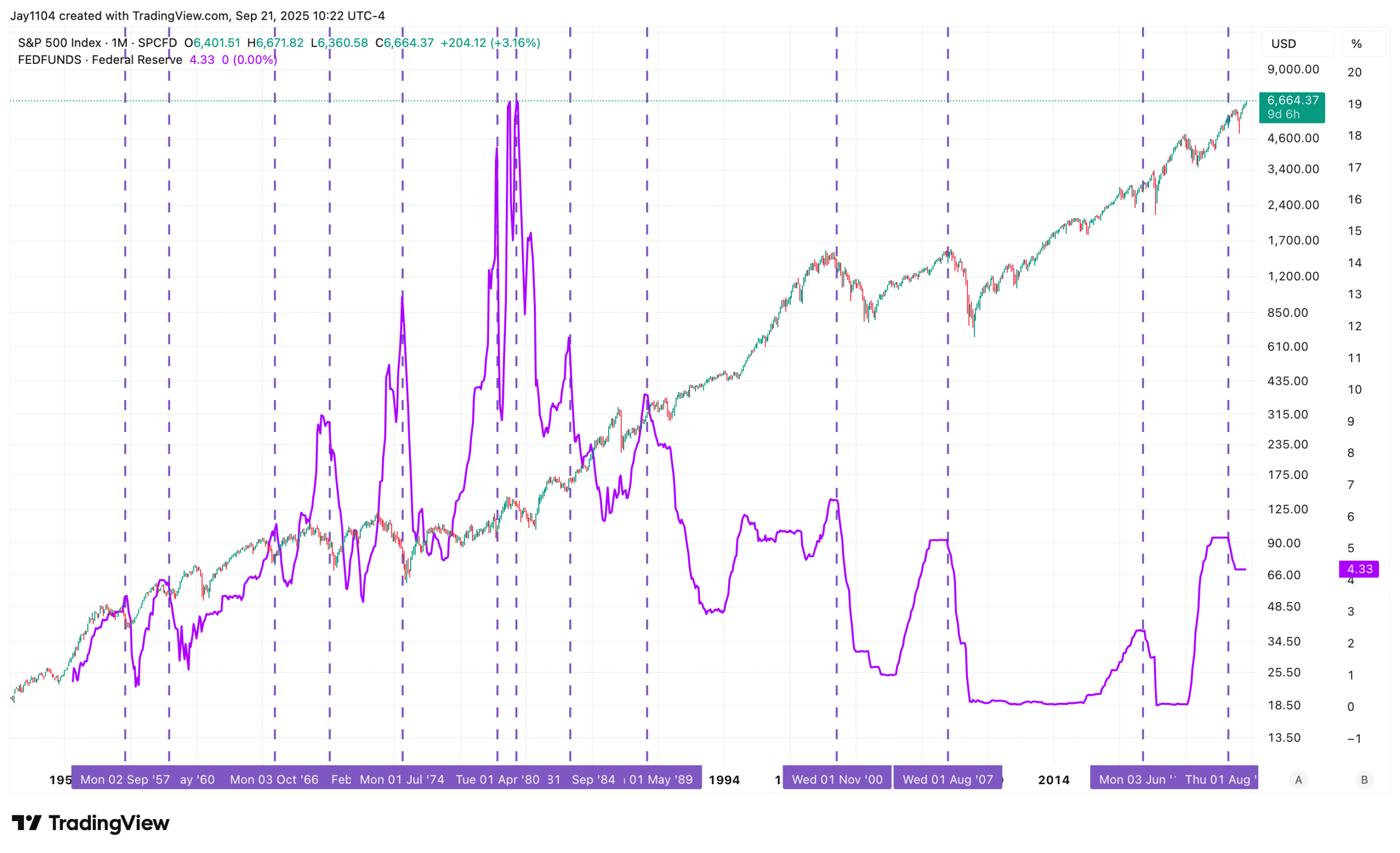

Наконец, идея о том, что снижение ставок автоматически подстегивает рынок к росту, не совсем верна, если рассматривать ее в долгосрочной перспективе. Повышение ставок в 2023 году не остановило ралли акций, хотя по теории они должны были упасть. Исторически сложилось так, что результат был скорее 50/50 и зависел от данных. На графике ниже показано множество случаев в новейшей истории, когда за снижением ставки ФРС следовало падение акций.

В 1970-х годах снижение ставок часто приводило к росту акций, но начиная с 1990-х годов этого не происходило.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба