Мы повышаем целевую цену по бумагам ТМК на 6%, до 180 руб. за акцию, и сохраняем «Позитивный» взгляд на компанию с учетом избыточной доходности в 23%.

Взгляд на компанию

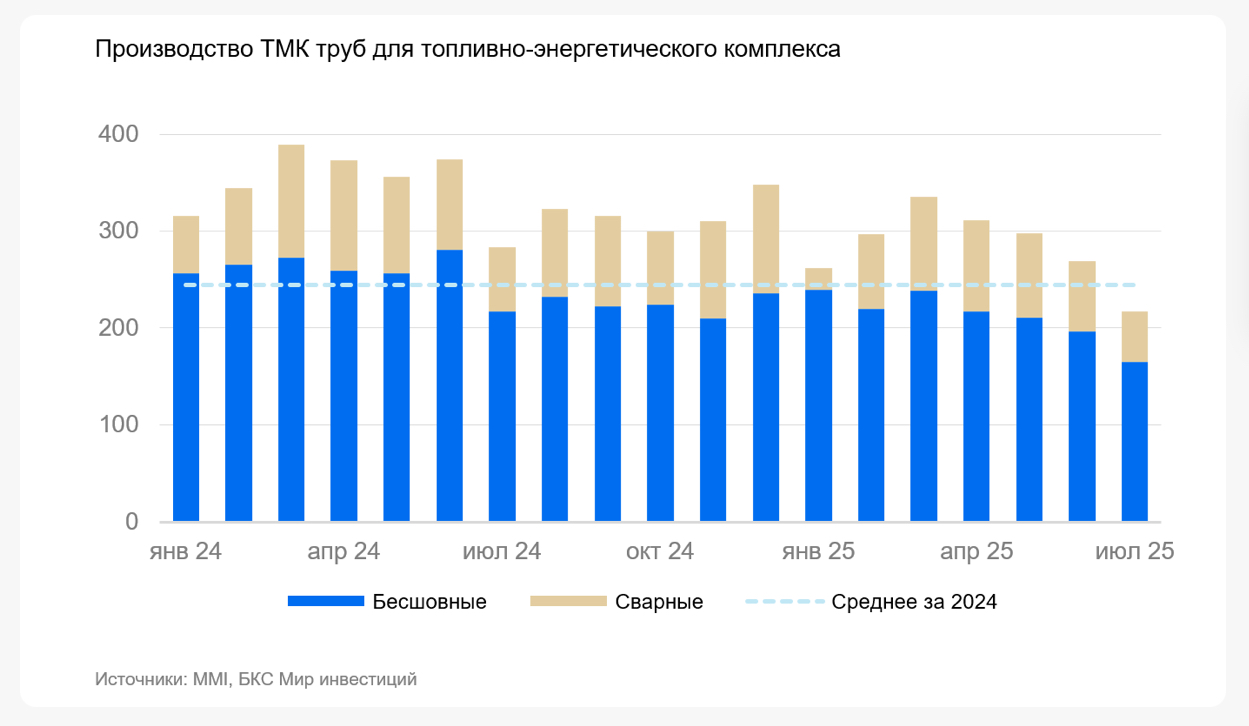

Во II полугодии отраслевые тренды должны оказать положительное влияние. Восстановлению продаж ТМК в первую очередь способствует рост спроса со стороны нефтегазового сектора. В период высоких процентных ставок нефтяники вместо закупки труб активно использовали свои запасы, что обрушило продажи бесшовных труб в I полугодии на 17% год к году. Ждем, что во II полугодии по мере снижения ставок компании начнут восполнять запасы, что вернет спрос на продукцию компании.

У ТМК все еще значительные заемные средства: чистый долг по итогам I полугодия составляет 293 млрд руб. В результате на выплату процентов в I полугодии компания тратила 75% EBITDA против 53% годом ранее. Прогресс по проекту «Сила Сибири – 2», по нашим оценкам, не принесет быстрых или заметных выгод компании на горизонте 1 года.

Драйверы роста

Рост финансовых показателей нефтяных компаний. Нефтяные предприятия являются основными потребителями продукции ТМК. Если их бизнес улучшится в результате увеличения производства нефти и/или ослабления рубля, вырастет спрос и на трубы. В этом случае компании будет легче перекладывать издержки на потребителей, а спред между ценой на трубы и ломом и прочими расходами может восстановиться. Обсуждаемый рост экспортных пошлин на лом может умеренно добавить прибыль в краткосрочной перспективе.

Снижение процентных ставок в России. Начало цикла смягчения денежно-кредитной политики окажет позитивное влияние на прибыль ТМК и высвободит средства, которые можно направить на погашение долга. По нашим оценкам, если ключевая ставка упадет до 14% к концу этого года, процентные расходы трубной компании снизятся более чем на треть, а прибыль удвоится.

Ключевые риски

Падение цен на нефть. Более низкие цены или сокращение продаж (риск ограничений со стороны ОПЕК+) могут привести к урезанию инвестиционной программы нефтяных компаний и/или снижению добычи на менее рентабельных активах. В таком случае спрос на трубы может сократиться.

Основные изменения

Учли в прогнозах падение продаж в 2025 г. и при этом снижение безрисковой ставки. ТМК — единственная в нашем покрытии компания, ориентированная на внутренний спрос, без значимой корреляции выручки с мировыми товарными рынками. Это один из ключевых бенефициаров снижения безрисковой ставки с 13% до 12%. Однако резкое снижение продаж за I полугодие и последующий пересмотр объемов на весь 2025 г. компенсировало эффект снижения безрисковой ставки.

Взгляд — «Позитивный». Целевая цена на 12 месяцев — 180 руб.

Мы повысили целевую цену по акциям компании на 6%, до 180 руб., на ближайшие 12 месяцев. С учетом избыточной доходности 23% взгляд на бумагу «Позитивный».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба