О компании

Atlassian (NASD: TEAM) — это компания, которая создает программы для совместной работы команд. Ее ключевые продукты — Jira для планирования задач, Confluence для создания общей базы знаний, Jira Service Management для организации службы поддержки и Loom для обмена видеосообщениями. Продуктами Atlassian пользуются не только программисты — около половины клиентов компании работают в других сферах: например, в операционных отделах, маркетинге или поддержке. Основной доход Atlassian получает от продажи облачных подписок, где цена зависит от количества пользователей в команде. Существует несколько тарифных планов (Standard, Premium, Enterprise), и чем дороже тариф, тем больше возможностей он предлагает, включая повышенную безопасность, автоматизацию процессов и функции на основе искусственного интеллекта (ИИ).

Кроме того, доход компании формируется за счет: 1) расширения услуг, когда клиенты переходят на более дорогие тарифы и подключают новых сотрудников по мере роста своих команд; 2) Продажи пакетов (Collections), где готовые наборы продуктов (например, Jira + Confluence + Loom) мотивируют клиентов быстрее переходить на продвинутые тарифы; 3) Оплаты по факту использования, где за некоторые функции, такие как запросы к ИИ-помощнику Rovo, плата взимается в зависимости от объема потребления; 4) Магазина приложений (Marketplace) от разработчиков.

Выручка Atlassian безопасно диверсифицирована по регионам, а доходы предсказуемы благодаря долгосрочным контрактам и значительным предоплатам от клиентов. Благодаря высокой рентабельности облачных сервисов Atlassian генерирует стабильный свободный денежный поток (FCF) и поддерживает чистую денежную позицию. Финансовый год Atlassian смещён, поэтому последний доступный отчётный период — 4-й квартал 2025 года.

В чем идея?

- Гарантированный переход клиентов в облако. Atlassian прекращает поддержку старых серверных версий своих продуктов, что подталкивает клиентов переходить на облачные решения и обеспечивает предсказуемый поток новых подписчиков на ближайшие годы.

- Активное использование искусственного интеллекта. Компания уже применяет ИИ в своих продуктах. Рост числа пользователей ИИ-функций стимулирует клиентов переходить на более дорогие тарифы и открывает дополнительный заработок за счет модели оплаты по факту использования.

- Автоматический рост среднего чека. Средний доход от одного клиента растет за счет планового повышения цен, продажи готовых пакетов продуктов и изменения модели расчетов. В результате средний чек увеличивается без необходимости в агрессивных продажах.

- Создание единой рабочей платформы. Компания выходит за рамки продуктов для разработчиков, стремясь стать универсальной системой для организации работы. Усиление позиций в сфере управления ИТ-услугами (ITSM) позволяет ей конкурировать с таким гигантом, как ServiceNow, за средних и крупных корпоративных клиентов.

- Высокое качество финансовых потоков. Финансовое положение Atlassian остаётся надёжным: высокая рентабельность облачных продуктов, стабильный FCF (около 20% выручки) и отсутствие чистого долга.

- Предсказуемость результатов. Большой объем предоплат и уже заключенных контрактов, а также крупные сделки (с годовой стоимостью более $1 млн) делают финансовые показатели компании менее зависимыми от рыночных колебаний.

- Акции Atlassian недооценены. По ключевым финансовым показателям компания оценена дешевле своих конкурентов при сопоставимых темпах роста. Средний прогноз аналитиков предполагает значительный потенциал роста стоимости акций в течение года.

Почему нам нравится Atlassian Corp?

- Причина №1. Переход в облако: долгий и предсказуемый процесс обновления предложения

Компания прекратила поддержку старой версии Server 15 февраля 2024 года и объявила о постепенном отказе от версии Data Center: продажи для новых клиентов прекратятся 30 марта 2026 года, а полная поддержка продукта завершится 28 марта 2029 года. Это фактически заставляет клиентов, использующих программы на своих серверах, переходить в облако. В облачных версиях средний чек выше благодаря более дорогим тарифам (Premium/Enterprise) и продаже дополнительных продуктов. Для инвесторов это означает стабильный и прогнозируемый источник дохода на ближайшие 2–3 года.

Эта тенденция уже видна в цифрах. В 4-м квартале 2025 финансового года выручка от облачных продуктов выросла на 26% год к году (г/г) и составила около $928 млн, что привело к росту общей выручки компании на 22% г/г. Руководство компании называет главные факторы роста: увеличение числа платных пользователей, рост среднего дохода с клиента и продажа дополнительных продуктов. Чистый коэффициент удержания выручки (NRR) в облаке составил около 120% — это значит, что доход от существующих клиентов вырос на 20% за год, что является отличным показателем качественного роста без агрессивного расширения отдела продаж.

Источник: квартальные отчеты компании

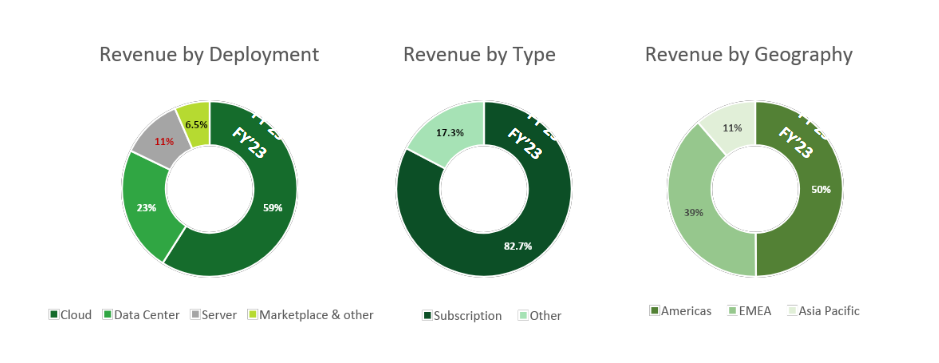

На графике выше видно, что доля облачных продуктов в выручке уже доминирует, а доля Data Center постепенно снижается. Это изменение — прямое следствие решения о прекращении поддержки (EoL) старых версий и растущей ценности облачной платформы: больше функций, более частые обновления, встроенный ИИ и единая система для работы ИТ- и бизнес-команд. Рентабельность облачных продуктов растет, а перевод клиентов на тарифы Premium/Enterprise и продажа новых пакетов (Collections) обеспечивают автоматический рост среднего дохода с клиента.

Ключевой момент в перспективе ближайшего года — это скорость перехода крупных клиентов. В 2025 финансовом году число переходов с Data Center в облако выросло примерно на 60% г/г. Это не случайный всплеск, а результат целенаправленной работы отделов по работе с клиентами и специальных программ по ускорению миграции. При этом руководство ожидает, что в ближайшие 2–3 года вклад этой миграции в общий рост облачного сегмента будет находиться в диапазоне от 4% до 9%. Крупные переходы могут вызывать колебания показателей от квартала к кварталу, но для нашего анализа важны не отдельные всплески, а общий объем миграций за длительный период.

Еще один фактор предсказуемости — это объем будущих обязательств по контрактам (RPO). К концу 4-го квартала 2025 финансового года этот портфель вырос до около $3,3 млрд (+38% г/г). Компания ожидает, что примерно 74% из этой суммы превратятся в реальную выручку в течение следующих 12 месяцев. RPO фактически обеспечивает видимость будущих доходов, подкрепленных многолетними контрактами, и этот показатель растет вместе с постоянным потоком клиентов, переходящих в облако.

- Причина №2. ИИ в действии: стимул для перехода на дорогие тарифы и новый источник дохода

В продуктах Atlassian ИИ уже реально работает, а не просто заявлен в презентациях. Это подтверждают два показателя. Во-первых, аудитория ИИ-функций достигла 2,3 млн ежемесячно активных пользователей (MAU), увеличившись за квартал более чем на 50%. Во-вторых, количество взаимодействий с ИИ-функциями на платформе выросло почти в 20 раз за год. На этом фоне компания заключила рекордное число крупных сделок с годовой стоимостью контракта (ACV) свыше $1 млн, что вдвое больше, чем год назад. Все это говорит о том, что использование ИИ достигло значительного масштаба среди крупных корпоративных клиентов.

ИИ помогает увеличивать средний чек, мотивируя клиентов переходить на более дорогие тарифы Premium и Enterprise. Ключевые ИИ-возможности были добавлены именно в эти тарифы, что поддерживает рост их ежегодной выручки от подписок (ARR) более чем на 40% г/г. Другие продукты также способствуют росту: продажи Jira Service Management на дорогих тарифах растут более чем на 50% г/г, число активных пользователей Loom — более чем на 30% г/г, а у продукта Jira Product Discovery уже более 20 тыс. клиентов. Все это естественные факторы роста ARPU, эффективность которых подтверждается показателем NRR на уровне около 120%.

Второй способ заработка на ИИ — это оплата по факту использования сверх основной подписки. Компания активно развивает это направление, в том числе через свой ИИ-продукт Rovo. Например, с 7 октября 2025 года в Jira Service Management вводится плата за использование объектов в модуле Assets — $0,02 за объект в месяц (с большими бесплатными лимитами на разных тарифах). Это добавляет гибкую составляющую к доходу, который раньше был фиксированным. Для существующих клиентов это логичное расширение услуг, а для Atlassian — способ увеличить выручку от активной базы клиентов без необходимости навязывать покупку новых лицензий.

Дополнительным фактором роста является многолетнее партнерство с Google Cloud. Основные облачные продукты Atlassian теперь будут доступны на инфраструктуре Google (в дополнение к Amazon Web Services), что повышает их производительность, особенно при работе с ИИ. Для корпоративных клиентов это упрощает запуск тестовых проектов и позволяет быстрее переходить от этапа проверки концепции (PoC) к полноценному использованию. Для Atlassian это усиливает эффект платформы: чем больше интеграций и приложений на рынке, тем выше вероятность, что клиенты выберут ее в качестве единой системы для работы.

Как это помогает достижению нашей цели? ИИ-функции уже стимулируют переход клиентов на дорогие тарифы, а модель оплаты по факту использования добавляет новый источник дохода. Вместе с рекордным количеством очень крупных сделок это создает понятный путь для роста выручки и ARPU без необходимости агрессивно расширять стратегию продаж.

- Причина №3. Ценовая политика, пакеты продуктов и новая система расчетов: как компания автоматически увеличивает средний чек

Atlassian проводит изменения в ценах и упаковке продуктов, которые увеличивают ARPU, не усложняя при этом стратегию продаж. В 2025 финансовом году компания объявила о повышении официальных цен на 15%–25% на ключевые продукты, а также о дополнительном повышении примерно на 30% для клиентов на старых, более выгодных тарифных планах. С одной стороны это просто кэш из воздуха, если повышение справедливо и конкурентно, а с другой стимулирует переход на более дорогие тарифы Premium и Enterprise, где сосредоточены функции на базе ИИ.

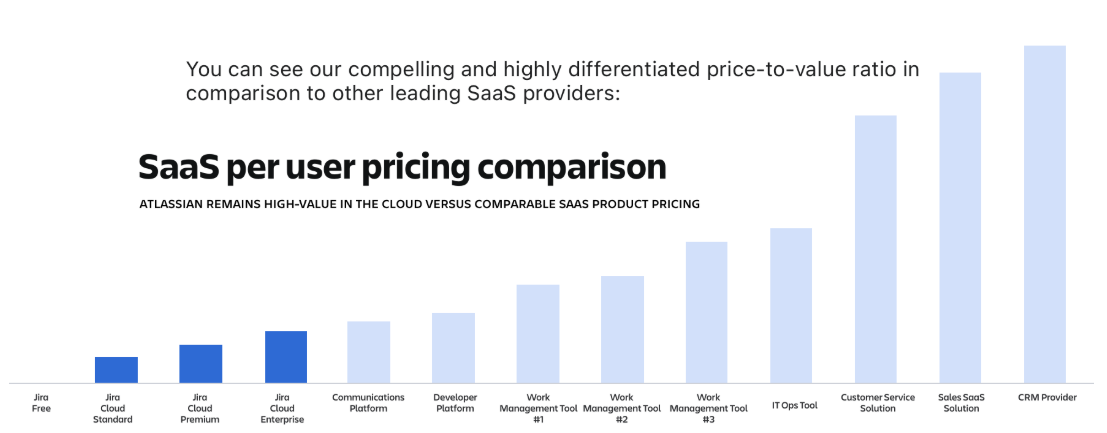

Чтобы подтвердить справедливость своей ценовой политики, компания сравнивает себя с другими поставщиками облачных сервисов. На специальном слайде видно, что облачная версия Jira по-прежнему предлагает высокую ценность за умеренную цену по сравнению с аналогами. Это дает компании возможность постепенно повышать цены в будущем, не теряя конкурентных преимуществ.

Второй инструмент — это пакет Teamwork Collection, который включает Jira, Confluence, Loom и ИИ-агентов Rovo. Его цель — упростить процесс внедрения продуктов Atlassian как единого стандарта для всей компании. По словам руководства, спрос на этот пакет уже в первые месяцы превысил ожидания, особенно среди крупных корпоративных клиентов. Такая продажа пакетом увеличивает общее число пользователей, делает переход на дорогие тарифы Premium/Enterprise более логичным и, как следствие, автоматически повышает ARPU и предсказуемость продления подписок.

Третий инструмент — переход на новую модель расчетов (MQB) для месячных подписок. Суть в том, что счет выставляется не по среднему, а по максимальному числу активных пользователей за период. Это позволяет компании получать оплату, которая точнее отражает реальное использование сервиса, особенно в моменты пиковой нагрузки. Внедрение модели начнется в июле 2025 года и охватит основные облачные продукты к октябрю 2025 года. Для нас это означает дополнительный и стабильный рост дохода от текущей базы клиентов без необходимости активно привлекать новых.

В совокупности эти три элемента работают как единый механизм: повышение цен отражает ценность продуктов, пакеты (Collections) упрощают их массовое внедрение, а MQB синхронизирует оплату с использованием. В перспективе ближайшего года это должно обеспечить стабильный рост облачной выручки и ARPU даже при сдержанной экономической ситуации. Конечно, существуют риски: например, как клиенты отреагируют на новые цены и не приведет ли продажа пакетов к снижению спроса на отдельные продукты. Однако пока результаты выглядят позитивно: руководство прямо указывает на высокий спрос на Teamwork Collection и положительное влияние повышения цен на динамику выручки.

- Причина №4. Единая рабочая система и управление ИТ-услугами: выход за рамки продуктов для разработчиков и конкуренция с ServiceNow

Atlassian планомерно создает единую рабочую систему — среду, где инженеры, ИТ-специалисты и сотрудники бизнес-подразделений используют одни и те же инструменты. Результаты уже заметны: около половины пользователей ключевых продуктов — это не разработчики. Крупные компании внедряют набор из Jira, Confluence, JSM и Loom как единый стандарт для всей организации. Такой подход увеличивает число платных пользователей, упрощает продажу дополнительных продуктов и делает продление подписок более предсказуемым. Для нас это означает стабильный, естественный рост ARPU и лучшее удержание клиентов в корпоративном сегменте.

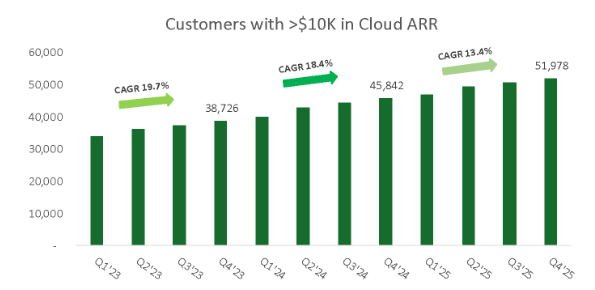

На графике, показывающем число клиентов с годовой выручкой от облачных подписок (ARR) более $10 тысяч, видно, как растет сегмент среднего и крупного бизнеса. Это говорит не просто об увеличении числа клиентов, а о том, что продукты компании становятся стандартом для разных отделов внутри одной организации. Чем шире используется платформа Atlassian, тем меньше вероятность возврата к узкоспециализированным программам и тем проще внедрять новые модули, например, ИИ-агентов Rovo.

Ключевой продукт для выхода за рамки рынка для разработчиков — это Jira Service Management (JSM). По оценкам независимых аналитиков, JSM уже является лидером в области управления ИТ-услугами (ITSM) (согласно отчетам Forrester Wave за 4-й квартал 2023 года и IDC MarketScape 2024). Это подтверждает, что продукты Atlassian подходят не только для ИТ-отделов, но и для других сервисных подразделений. В сущности это означает высокое соответствие продукта требованиям рынка в сегменте среднего бизнеса, где важны скорость внедрения, низкая общая стоимость владения (TCO) и интеграция с рабочими процессами разработчиков.

По сравнению с главным конкурентом ServiceNow в среднем сегменте у Atlassian есть два преимущества. Первое — более простой старт и быстрый цикл покупки благодаря подходу, ориентированному на продукт (PLG): команды начинают использовать сервис для решения одной конкретной проблемы, а затем постепенно расширяют его применение. Второе — тесная интеграция процессов разработки и ИТ-поддержки на единой платформе, что сокращает время на согласования и снижает стоимость владения. В связке с Confluence и Loom это создает единое пространство для обмена знаниями и общения, что является весомым аргументом для среднего бизнеса при выборе между Atlassian и более «тяжелыми» платформами.

Дополнительные факторы роста на ближайшие 12 месяцев следующие. Во-первых, рост числа сделок с ACV свыше $1 млн показывает, что Atlassian переходит от продаж отдельным командам к статусу поставщика комплексной платформы. Во-вторых, ожидаемое активное внедрение новых пакетов продуктов (например, Strategy Collection) будет способствовать дополнительным продажам и сделает рост выручки более предсказуемым. В-третьих, развитие ИИ в JSM открывает возможности для заработка на модели оплаты по факту использования среди существующих клиентов. Все это усиливает позиции компании в конкуренции с NOW в сегменте среднего бизнеса.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба