В фокусе этой недели — бюджетные решения, которые повышают наши прогнозы по инфляции на ближайшее время и снижают прогнозы роста экономики на следующий год.

Что нового?

Недельная инфляция, по оценкам Росстата на 22 сентября, ускорилась до 0,08% после 0,04% неделей ранее. В первую очередь сказалась динамика продовольственных цен. Годовая инфляция осталась на уровне около 8% г/г.

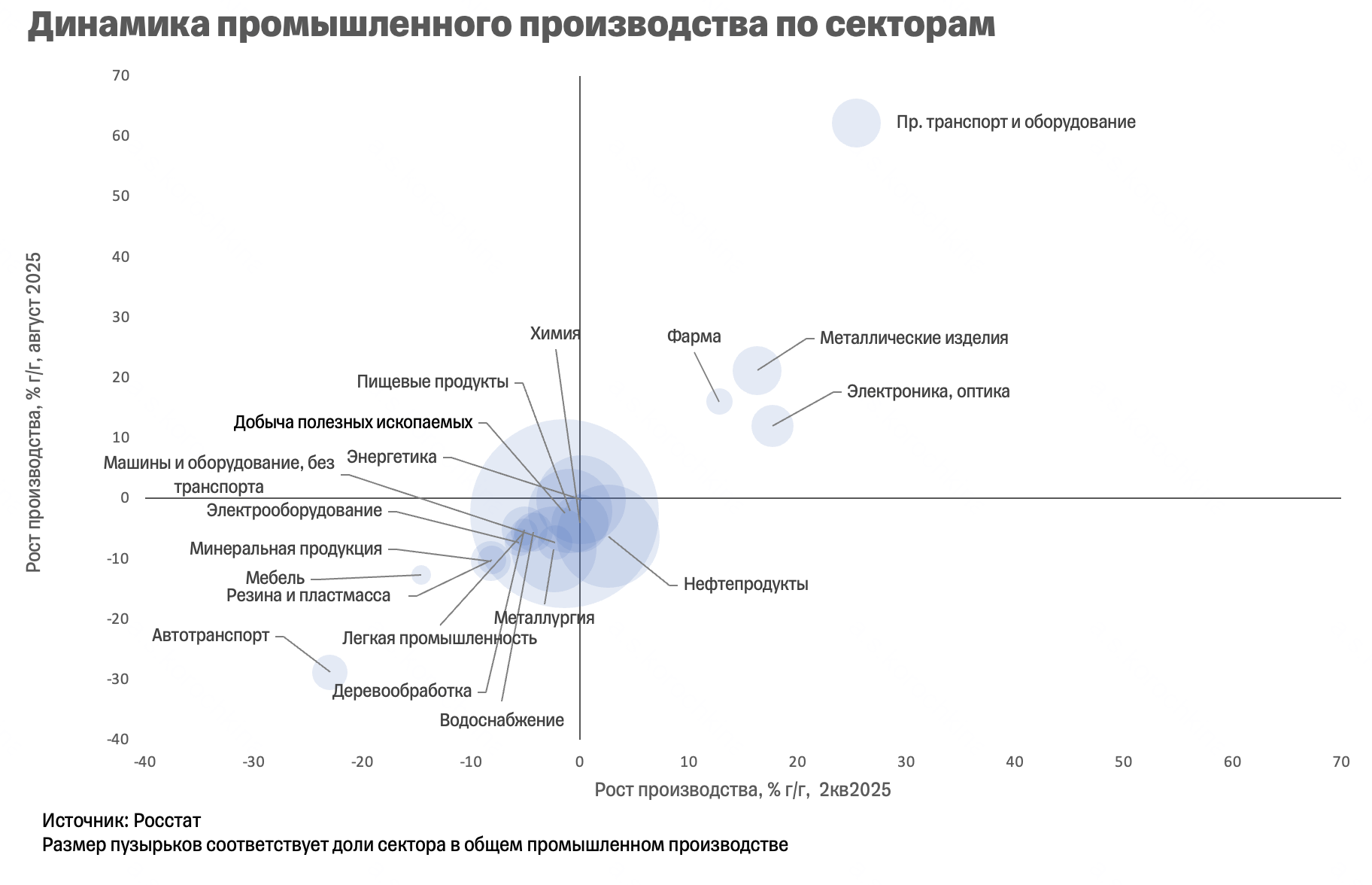

Рост индекса промышленного производства в августе замедлился до 0,5% г/г после 0,7% г/г. Это слабее прогнозов рынка. Разрыв по секторам все больше, а отраслей в плюсе — все меньше. В лидерах роста по-прежнему госзаказ. Ожидаемо ухудшилась динамика в добыче и производстве нефтепродуктов.

Минфин анонсировал бюджетные планы на 2026 год и подтвердил повышение НДС с 20 до 22%. Проект оказался консервативным, план госрасходов ниже даже наших умеренных ожиданий: в этом и следующем году их рост замедлится до около 5% г/г после 15-20% в предыдущие три года. Это означает отсутствие бюджетного стимула и слабую экономику, но одновременно и дает возможность для замедления инфляции на следующий год. Однако в ближайшие месяцы инфляция и инфляционные ожидания, напротив, окажутся под давлением — ждем переноса роста НДС в дополнительные +1,5% к потребительским ценам.

Налоговые поступления позволят возвращать дефицит бюджета на уровень около 1,5% ВВП после его расширения до 2,6% в этом году. Рост планового дефицита в этом году покрывается увеличением плана заимствований Минфина на 2,2 трлн рублей.

Промышленность падает, за исключением отраслей госзаказа, а инфляция стабилизируется. Бюджетные новости существенно влияют на прогнозы.

Исчезающий бюджетный стимул в сочетании с консервативным настроем Банка России, которому придется, вероятно, реагировать на рост инфляционного давления из-за увеличения НДС, готовит еще один сложный год для экономики.

Мы ожидаем, что рост ВВП в этом и следующем году не превысит 1% г/г. Снижение ключевой ставки на ближайшие полгода существенно замедлится, так как инфляция окажется ближе к 7% в декабре, а ее замедление отодвинется на второе полугодие следующего года.

На конец 2026 года мы сохраняем прогноз по ключевой ставке на уровне 10% на фоне слабой экономики.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба