О компании.

Novabev Group — российский вертикально-интегрированный производитель премиальных спиртных напитков, а также ведущий независимый импортер крепких спиртных напитков и вина с хорошо диверсифицированным премиальным портфелем импортных брендов.

Занимает лидирующие позиции на рынке РФ. №1 по производству водки и виски. №2 производитель ликерной продукции и рома. Расширяет своё присутствие на рынке вина. Но отмечу, что за 2024 год компания немного снизила долю рынка по всем позициям.

Novabev Group входит в топ-10 международных алкогольных компаний.

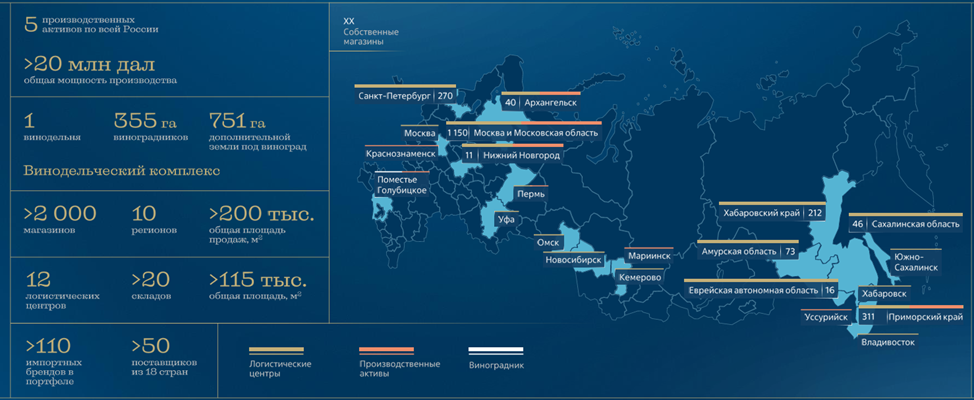

Группе принадлежат пять заводов спиртных напитков, винное хозяйство, собственная система дистрибуции и сеть розничных магазинов «ВинЛаб». Количество сотрудников 14тыс чел.

У компании сильный портфель брендов. В том числе бренды собственного производства, покрывающие все основные продуктовые категории, а также бренды от ведущих мировых производителей.

В 2022 году Новабев продала международные права на бренд Белуга за $75млн.

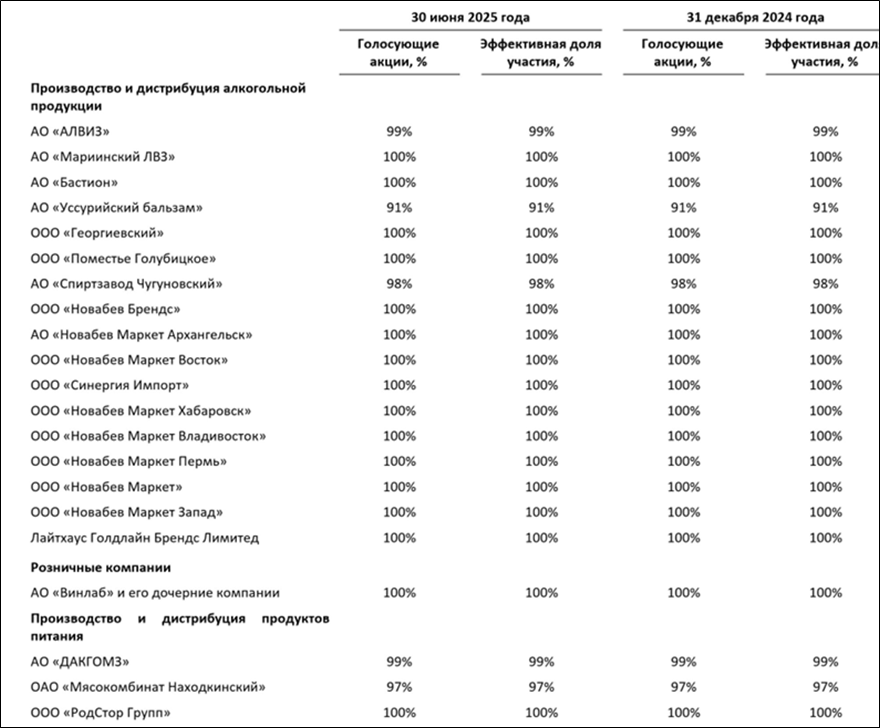

У Белуги более 20 основных дочек. «Лайтхаус Голдлайн Брендс» зарегистрирована на Кипре, остальные в РФ.

Крупнейший акционер: Мечетин Александр Анатольевич через компанию «Ориент-Запад» владеет 35% акций. Также отмечу, что Новабев владеет собственными акциями через дочерние компании на 26%.

Текущая цена акций.

C апреля 2024 года акции Новабев находятся в нисходящем тренде. За это время котировки упали в 2 раза. Динамика с начала года: -22%.

Операционные результаты.

Операционные результаты за 1П 2025:

Продажи собственной продукции 5,6 млн декалитров (+6% г/г).

Импортные марки 1,5 млн декалитров (-5% г/г).

Суммарные отгрузки 7,2 млн декалитров (+4% г/г).

Число магазинов «Винлаб» 2139 шт (+18% г/г). В 2Q 2025: LFL продажи (сопоставимые продажи - это продажи без учета открытия новых магазинов) увеличились на 8,9%, трафик +2,7%, средний чек +8,7%.

Финансовые результаты.

Результаты по итогам 1П 2025:

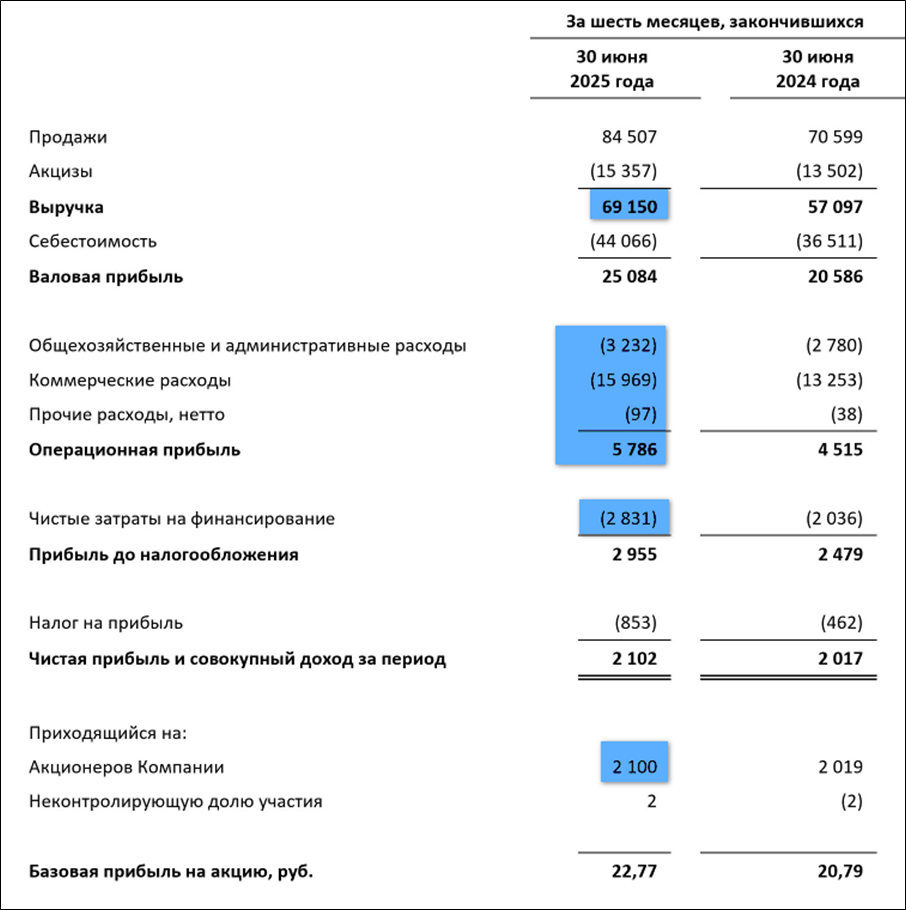

Выручка 69 млрд (+21% г/г).

Себестоимость 44 млрд (+21% г/г).

Общехозяйственные, административные, коммерческие расходы 19 млрд (+19% г/г).

Операционная прибыль 5,8 млрд (+28% г/г).

Затраты на финансирование 2,8 млрд (+39% г/г).

Чистая прибыль (ЧП) 2,1 млрд (+4% г/г).

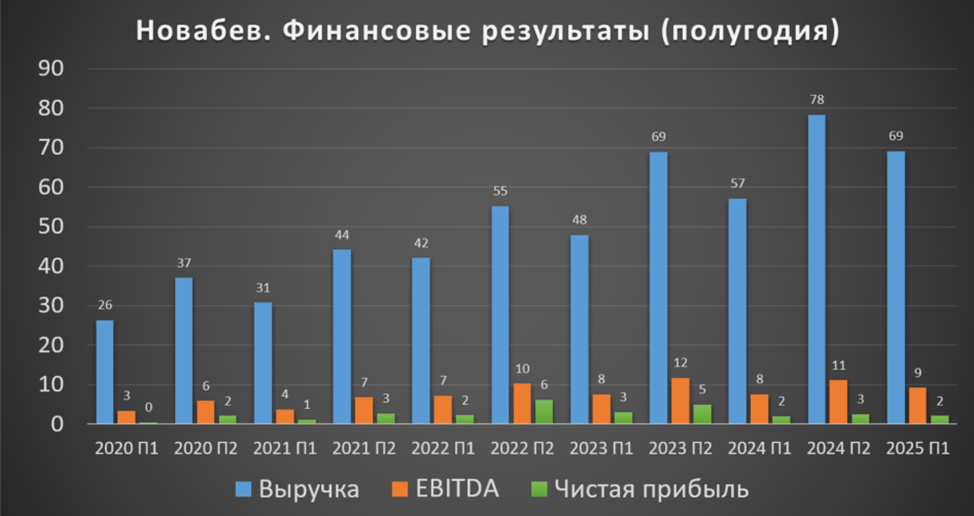

Выручка выросла на 21% г/г за счет роста продаж высокомаржинальных брендов, а также постепенного выхода значительного количества магазинов сети «ВинЛаб» на этап зрелости. Темпы роста себестоимости и других расходов – сопоставимые. В итоге, операционная прибыль прибавила 28%. Но из-за роста долга и процентных ставок, на 39% увеличились затраты на финансирование, которые отняли половину операционной прибыли. Таким образом, ЧП +4% г/г.

Результаты лучше г/г, но хуже относительно предыдущего полугодия. Но это традиционная ситуация, вторые полугодия всегда получаются лучше.

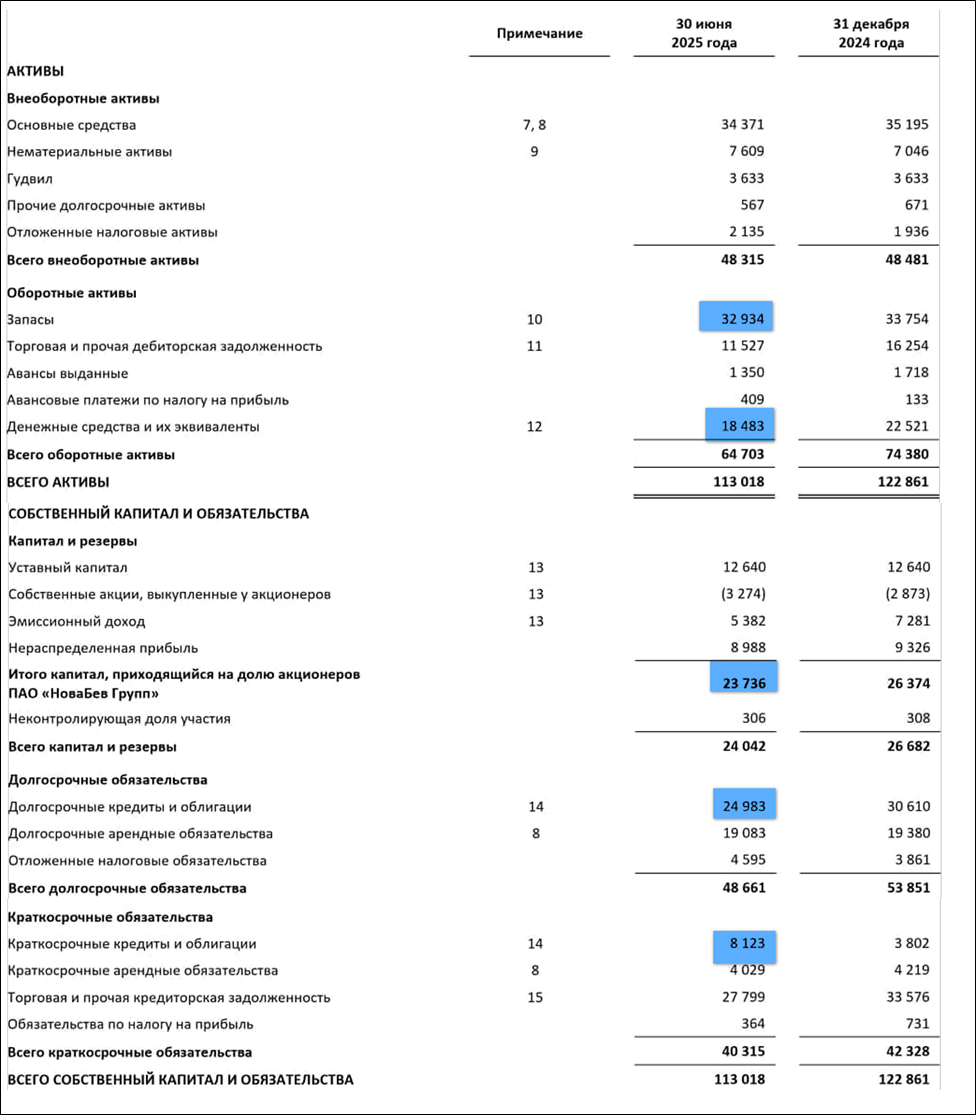

Баланс.

Изменения с начала года:

Капитал 23,7 млрд (-10%).

Запасы 33 млрд (-2%).

Денежные средства 18,5 млрд (-18%).

Суммарные кредиты и займы 33 млрд (-4% г/г).

Арендные обязательства 23 млрд (-2% г/г).

Чистый долг 38 млрд (+6%). ND/EBITDA = 1,9. С 2021 года чистый долг вырос почти в 2 раза. Правда, здесь он учитывает обязательства по аренде, без них ND/EBITDA = 0,7. Т.е. компания имеет неплохую финансовую устойчивость.

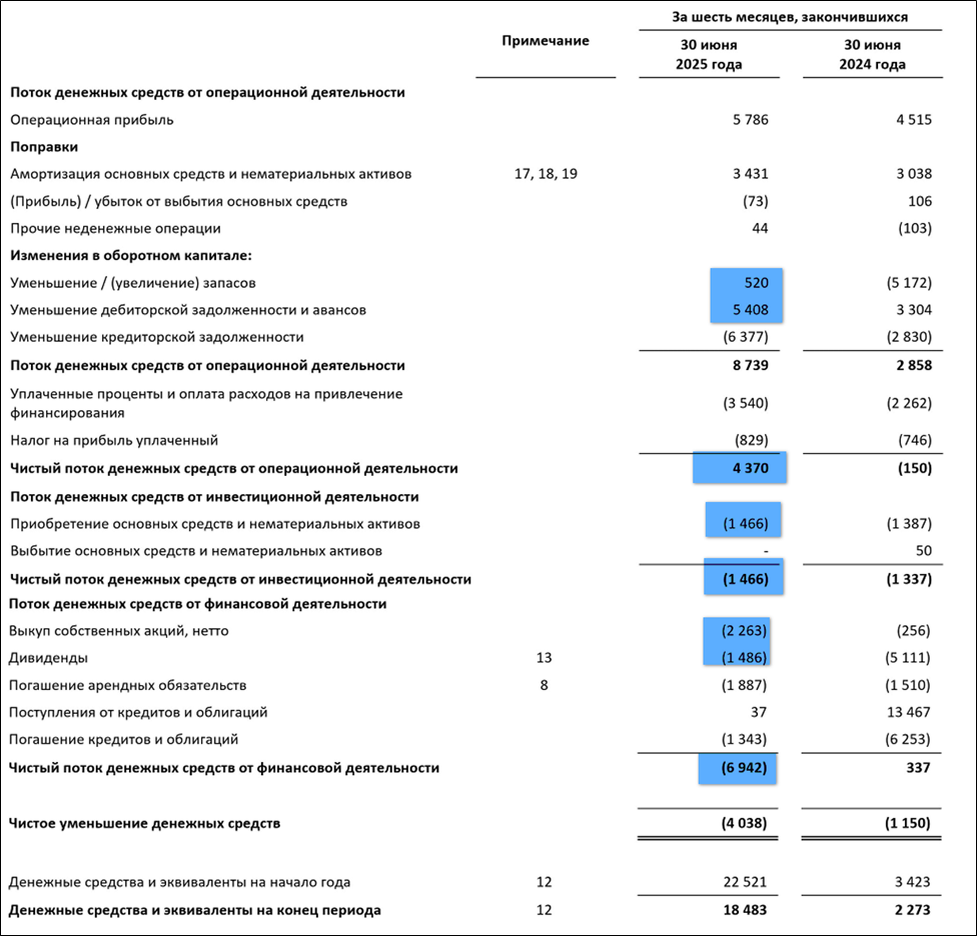

Денежные потоки.

Денежные потоки за 1П 2025:

Операционный: +4 млрд (а год назад -0,1 млрд). Изменения за счет уменьшения запасов и уменьшения задолженности покупателей.

Инвестиционный: -1,5 млрд (+10% г/г). Здесь всё приходится на кап затраты.

Финансовый: -7 млрд. Выплата дивидендов 1,5 млрд. И на 2,2 млрд выкуплены собственные акции.

Операционный поток лучший за последние 5 лет среди первых полугодий. Капитальные затраты средние. В итоге, свободный денежный поток отрицательный +7 млрд. Неплохое значение особенно для первых полугодий.

Дивиденды и обратный выкуп.

Согласно дивидендной политики, компания отправляет на дивиденды не менее 50% от чистой прибыли по МСФО. Целевая периодичность: по меньшей мере, два раза в год.

В 2022-2024 платили свыше 80% от ЧП. Но из-за низкой прибыли в 2024 году дивиденды были слабыми.

02.09.25 совет директоров рекомендовал 20₽ дивидендов за I полугодие 2025 года. Доходность около 5% к текущей цене акции. На выплаты требуется 40% от ЧП за 1П 2025. Собрание акционеров 07.10.25. Дата отсечки 18.10.25.

Но нужно понимать, что высокие дивиденды – это большая нагрузка для компании, учитывая необходимость развивать розничную сеть Винлаб. В итоге, получается, что дивиденды платятся за счет роста долга.

Выше уже отметили, что в 1П 2025 Новабев выкупил собственные акции на 2 млрд. Текущий казначейский пакет около 26%.

Риски.

Снижение payout, т.е. выплата на дивиденды 50% от ЧП. Это скажется на дивидендах и котировках.

Полноценный запуск онлайн торговли алкоголем может снизить эффективность Винлаба.

Регуляторные риски. В частности, в 2024 году был повышен акциз на импортный алкоголь, это надавит на прибыль. Также в 2024 году была приостановлена на месяц лицензия одного спиртзавода Новабев из-за сброса спиртовых отходов.

Рост конкуренции.

Тренд на здоровый образ жизни постепенно может снизить спрос на продукцию. В декабре 2024 г. правительство утвердило план снижения потребления алкоголя в России до 2030 г.

Кибер-атака. В июле 2025 года в результате атак хакеров почти на 2 недели останавливалась работа магазинов Винлаб, производство и сайт компании. Результат будет отражен в следующем отчете.

Перспективы.

Компания обновила стратегию развития, теперь она до 2029 года. Планируется, что за 5 лет выручка удвоится. Такая же динамика ожидается от роста количества магазинов Винлаб. Причем доля розницы в общей выручке должна дойти до 70% (сейчас 50%).

Также отмечу, что в среднесрочной перспективе, Новабев планирует провести IPO Винлаб.

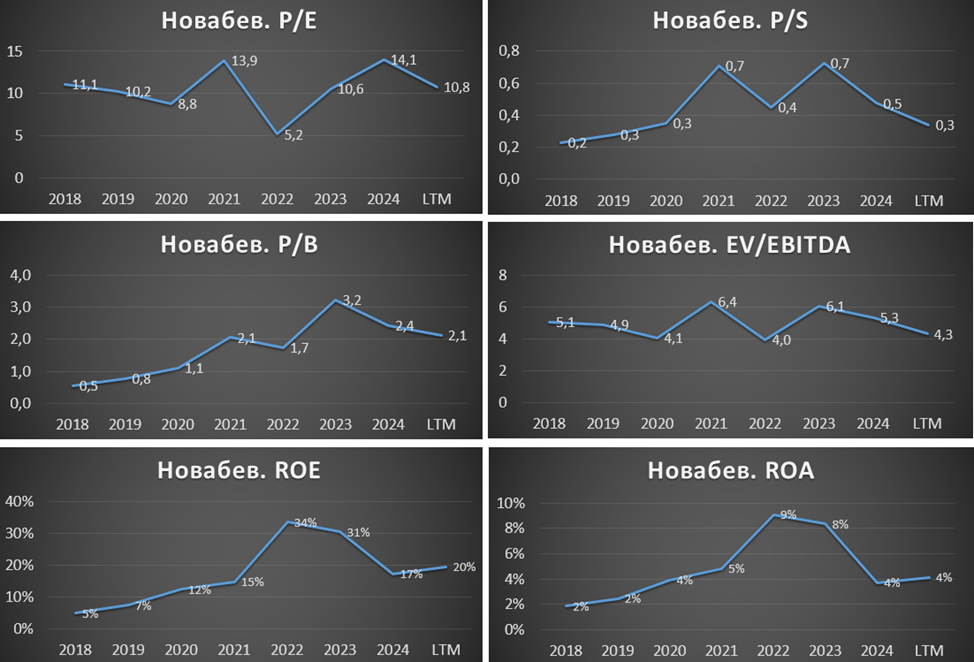

Мультипликаторы.

Новабев компания роста, поэтому мультипликаторы традиционно высокие. На данный момент они примерно соответствуют средним историческим значениям. Причем данные мультипликаторы без учета квазиказначейских акций:

Капитализация 50 млрд (цена акции = 397₽);

EV/EBITDA = 4,3;

P/E = 10,8; P/S = 0,3; P/B = 2,1;

Рентабельность по EBITDA = 14%; ROE = 20%; ROA = 4%.

Выводы.

Novabev - один из лидеров по производству алкоголя.

Операционные результаты 1П 2025 в целом увеличились. Также продолжился рост сети «Винлаб».

Финансовые результаты 1П 2025 лучше г/г. Долг растет, но финансовое положение устойчивое. FCF неплохой. Дивиденды за 1П 2025 около 5% доходности.

Согласно стратегии 2029, ожидается рост выручки в 2 раза за 5 лет. Среди рисков: снижение payout (50% от ЧП МСФО), регуляторные риски, конкуренция, падение спроса. Также в следующем отчете будет отражена приостановка бизнеса на 12 дней из-за хакерских атак.

По мультипликаторам компания оценена средне. Расчетная справедливая цена акций 490₽.

В 2023 году я продал акции Новабев с хорошей прибылью, плюс получал дивиденды. На данный момент позиции по данной компании в портфеле акций нет (правда, есть облигации).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба