В пятницу произошло интересное событие, за которым медведи следят на этой неделе: индекс суммирования Макклеллана на Нью-Йоркской фондовой бирже упал ниже 500. Насколько я могу судить, это первый раз, когда индекс опустился ниже этого уровня с мая.

Падение ниже 500 не обязательно означает конец ралли, но оно указывает на то, что рост рынка, возможно, исчерпал себя. Если индекс Summation продолжит слабеть и дальше, это будет означать, что шансы на продолжение ралли уменьшаются. За этим нужно будет следить по ходу недели.

На графике индекс Summation напоминает модель "голова и плечи", причем в настоящее время индекс находится прямо у линии шеи.

Пятница, однако, была странным торговым днем. Индекс S&P 500 вырос на 55 б.п., но при этом волатильность, корреляции и индексы дисперсии упали - необычное сочетание. Единственным заметным исключением стало то, что 9- и 21-дневная реализованная волатильность фактически выросла. Это хорошее напоминание о том, что при столь низкой реализованной волатильности даже небольшое движение S&P 500 может подтолкнуть реализованную волатильность выше, что, скорее всего, означает, что подразумеваемая волатильность находится вблизи дна.

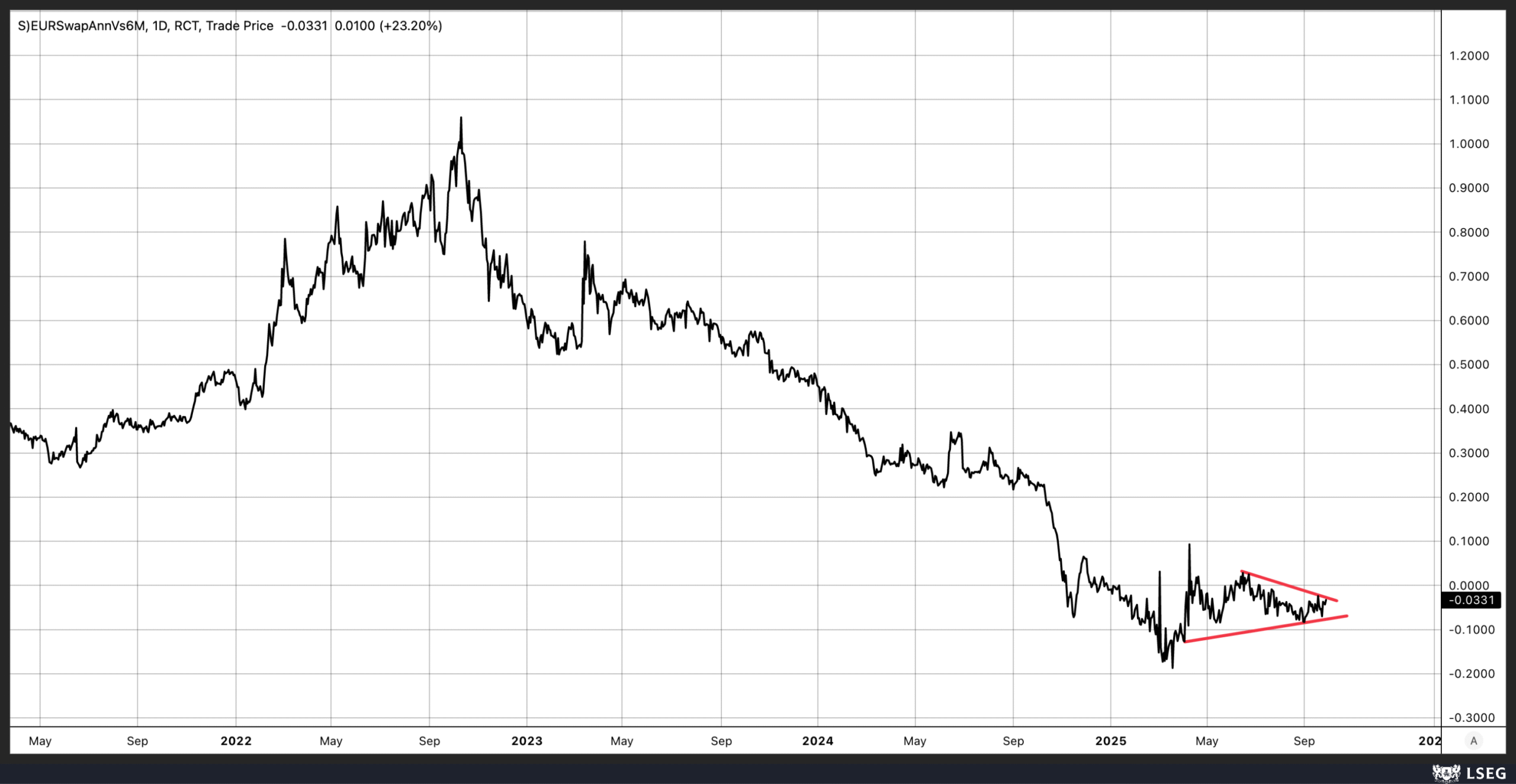

Еще один момент, на который стоит обратить внимание, - это то, что спреды в Европе начали расширяться.

Недавно мы наблюдали аналогичные изменения и в 10-летнем своп-спреде евро.

Нас волнуют спреды в Европе, потому что спреды высокодоходных кредитов в США, как правило, торгуются одновременно с изменениями кредитных спредов в Европе. Поэтому если эти спрэды начнут расширяться, велика вероятность того, что спрэды в США также начнут расширяться.

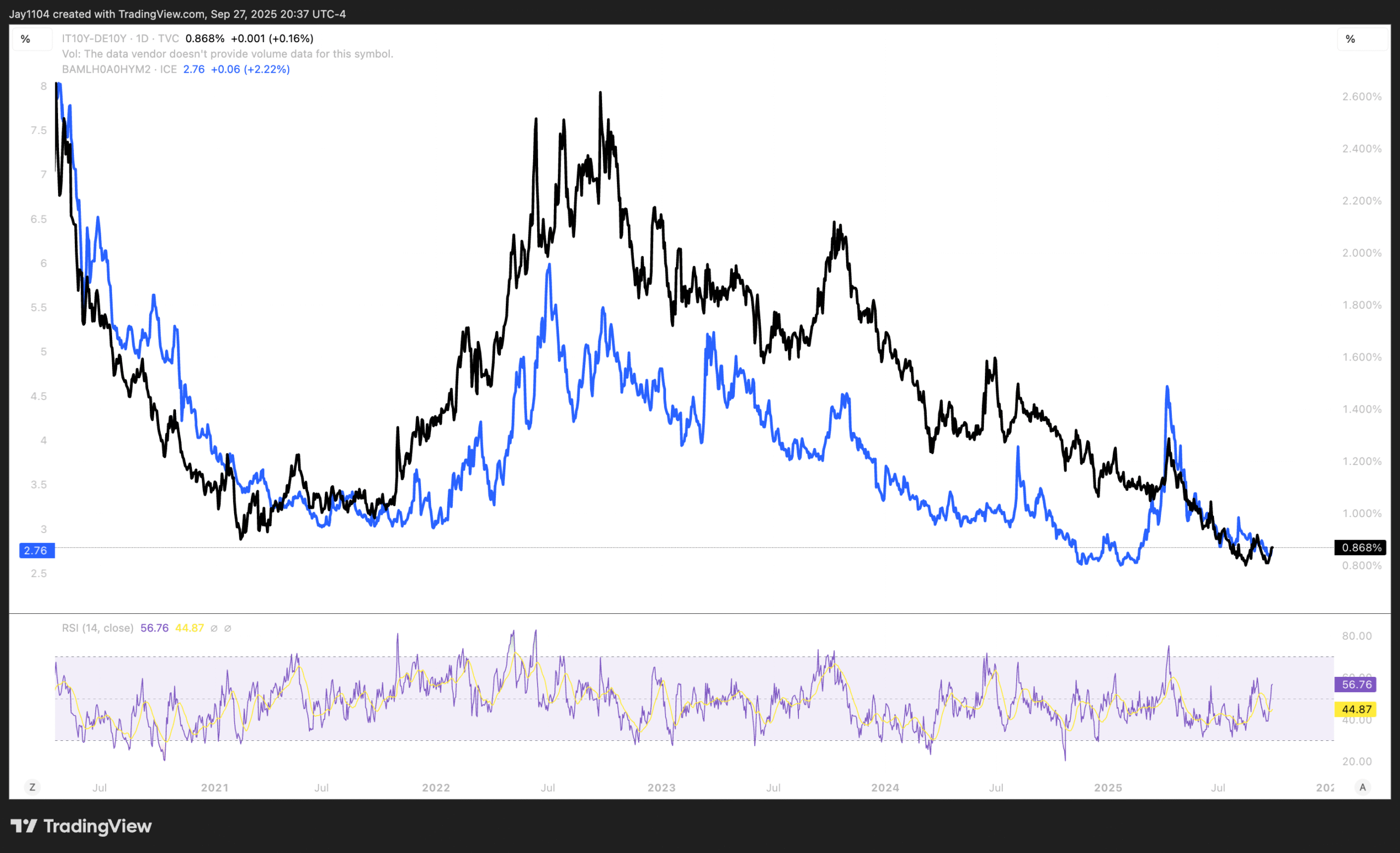

Некоторых может удивить тот факт, что спреды могут торговаться прямо вместе с уровнями подразумеваемой волатильности акций.

В целом, столь низкая волатильность и столь узкие спрэды подчеркивают самоуспокоенность и риски не только на фондовом рынке, но и на рынке облигаций. В некотором роде вполне логично, что спрэды в Европе сузились, учитывая меняющийся политический ландшафт в Германии и Франции, а также растущую долговую нагрузку.

Однако это не означает, что американским высокодоходным облигациям имеет смысл торговаться так же плотно к казначейским. Представляется возможным и даже вероятным, что американские кредитные спрэды улавливают ложный сигнал из Европы, не понимая, что более узкие спрэды там отражают растущие риски, а не большую рискованность.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба