Отмена льгот по НДС для IT-компаний

«ИКС 5» скорректировал прогноз по рентабельности

Банк «Санкт-Петербург» утвердил buyback до 5 млрд руб.

Рынок США в плюсе, несмотря на шатдаун

Рынок ОФЗ прервал снижение после успешных аукционов

Дезинфляция в сентябре затормозила

Ускорение инфляции в еврозоне не изменит позиции ЕЦБ

Рынок нефти под давлением рисков профицита

Ралли в золоте продолжается на фоне ослабления доллара США

Минфин в октябре сократит продажи валюты и золота

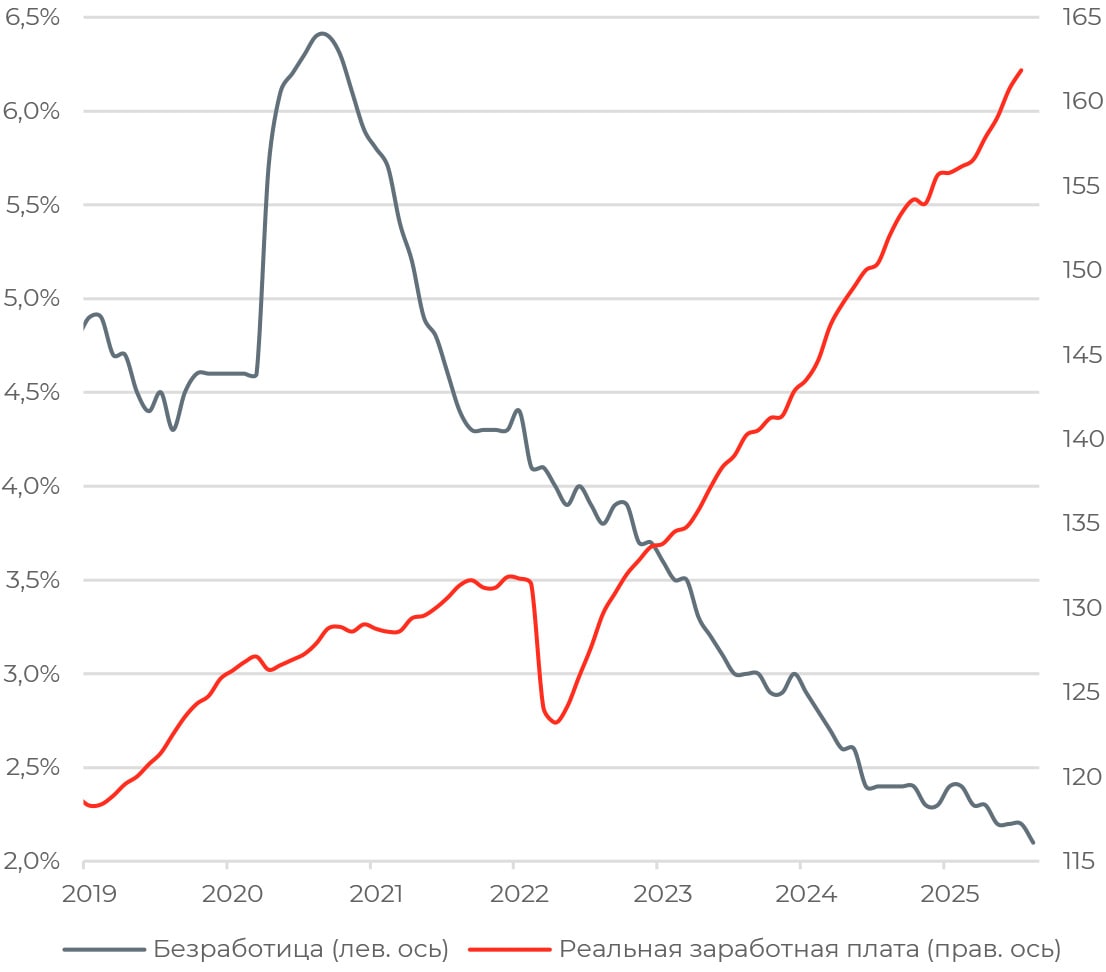

Условия на рынке труда остаются жесткими

Уровень безработицы в августе обновил исторический минимум, опустившись до 2,1% после удержания на отметке 2,2% в предыдущие три месяца. При этом сохраняется навес потребности экономики в рабочей силе (1,8 млн чел.) над числом безработных (1,6 млн чел.).

Рост среднемесячной заработной платы, по данным Росстата, в июле ускорился до 16% г/г в номинальном выражении и 6,6% г/г в реальном выражении.

В то же время данные опросов и рыночные индексы, наоборот, отражают смягчение дефицита кадров и замедление найма. Так, данные PMI от S&P Global отразили снижение занятости в промышленном секторе вкупе с более быстрым сокращением новых заказов и экспортных продаж.

В сервисном секторе уровень занятости, наоборот, рос самым быстрым темпом с начала 2024 года, несмотря на снижение спроса.

Устойчивость рынка труда поддерживает потребителей: спрос в августе усилился как в товарном сегменте, так и секторе услуг. Оборот розничной торговли вырос на 2,8% г/г, ускорившись с 2% в июле, платные услуги населению — на 2,1% г/г (+2% в июле). Это поддержало позитивную динамику реального ВВП, рост которого в августе сохранился на уровне июля в 0,4%. Отрицательный вклад в выпуск базовых секторов вносили сельское хозяйство, связанные с добычей отрасли, а также волатильное строительство.

АКЦИИ

Российский рынок

Отмена льгот по НДС для IT-компаний

Комитет Госдумы по бюджету и налогам опубликовал 29 сентября законопроект о внесении изменений в Налоговый кодекс РФ. Предполагается рост ставок на страховые взносы с 7,6% до 15%, а также возврат нормы по уплате НДС на реестровое программное обеспечение.

Акции представителей IT-сектора («Позитив», «Астра», ИВА, «Аренадата», «Диасофт») на этом фоне оказались под давлением и в ближайшей перспективе могут демонстрировать динамику хуже рынка. Инвесторам еще предстоит оценить негативный эффект от налоговых изменений, но уже очевидно, что это приведет к ощутимому росту издержек. Соответственно, расходы будут перекладываться в цены на ПО.

Многие клиенты российского софта уже корректировали бюджеты из-за высоких процентных ставок, поэтому рассчитывать на активное восстановление спроса не приходится, даже если ключевая ставка снизится до более комфортного уровня.

«ИКС 5» скорректировал прогноз по рентабельности

«ИКС 5» скорректировал ожидания по рентабельности по скорректированной EBITDA с 6% до 5,8–6% в этом году в связи с общим замедлением темпов роста экономики и увеличением расходов. Прогноз предполагает рост EBITDA на 8% после 17% по итогам 2024 года. Ожидания по росту выручки сохраняются на уровне около 20%. Чистая прибыль может скорректироваться до 90 млрд руб. из-за давления высоких финансовых расходов.

Несмотря на это, компания сохраняет устойчивость за счет экспансии в регионы, сильных темпов роста сопоставимых продаж и цифровизации.

Банк «Санкт-Петербург» утвердил buyback до 5 млрд руб.

Наблюдательный совет банка «Санкт-Петербург» утвердил программу обратного выкупа акций на сумму до 5 млрд руб. Buyback пройдет с 6 октября 2025 года по 20 мая 2026 года. За последние четыре года это уже четвертый обратный выкуп акций от банка. Последний buyback в размере 20 млн обыкновенных акций закончился в начале 2025 года.

Капитализация обыкновенных акций банка сейчас составляет около 153 млрд руб., а привилегированных — 1,2 млрд руб. В свободном обращении находится примерно 28% бумаг. Buyback поддержит котировки акций, тем более что бизнес-модель банка в большей степени чувствительна к снижению процентных ставок — рост расходов на резервы и сужение маржи начнет оказывать давление на прибыльность.

Глобальные рынки

Рынок США в плюсе, несмотря на шатдаун

Фондовые индексы США завершили неделю в уверенном плюсе, несмотря на шатдаун в работе правительства, начавшийся в четверг. S&P 500 прибавил 1,09%, Nasdaq 100 поднялся на 1,15%, Dow Jones вырос на 1,1%.

Правительство США приостановило большую часть работы после того, как Сенат отклонил временное сокращение расходов, которое позволило бы поддерживать деятельность правительства до 21 ноября. Это первый шатдаун за последние 8 лет, последствиями которого станут: приостановка публикации сентябрьского отчета по занятости, приостановка научных исследований, задержка зарплат американским военнослужащим, а также выход в неоплачиваемый отпуск около 750 тыс. федеральных служащих. Это может создать издержки для экономики в размере около 400 млн долл. в день.

Самый продолжительный шатдаун в истории США, продлившийся более 35 дней, произошел в декабре 2018 года — январе 2019 года, в первый президентский срок Дональда Трампа. На этот раз партии, судя по всему, готовы к аналогичной по длительности приостановки работы.

Участники рынка могут занять выжидательные позиции на предстоящей неделе в случае, если в эту пятницу отчет по рабочим местам не будет опубликован вновь: сезон отчетностей стартует позднее, и значимых корпоративных апдейтов не ожидается.

ОБЛИГАЦИИ

Рублевые облигации

Рынок ОФЗ прервал снижение после успешных аукционов ОФЗ

Минфин на прошлой неделе разместил ОФЗ на сумму 235,8 млрд руб. Формально квартальный план реализован на 15,7%, годовой исполнен на 53,6%. Несмотря на рыночную коррекцию и увеличение плана заимствований, ведомство провело успешный аукцион по размещению бумаг с фиксированной доходностью. Спрос на 12-летний ОФЗ-26250 составил 273,0 млрд руб., отношение спроса к фактическому размещению было на уровне 1,3х. Это максимум за последние семь месяцев и четвертый лучший показатель за все время аукционов. Объем размещения составил 215,2 млрд руб.

На этом фоне индекс RGBI прервал снижение, вернувшись к 115 пунктам, но завершил неделю на отметке 114,4 пункта — минимуме с июня. Кривая доходности ОФЗ сместилась вверх за неделю на 18–61 б.п. на отрезке от двух до десяти лет.

Опережающими темпами повысилась доходность облигаций на ближнем отрезке кривой. Спред доходности десятилетних и двухлетних ОФЗ сократился к концу недели до 31 б.п. против 78 б.п. в конце предыдущей недели.

Дезинфляция в сентябре затормозила

В последнюю неделю сентября рост цен ускорился до 0,13% с 0,08%. Годовые темпы остались вблизи 8%. Основной вклад внесло удорожание товарных категорий: сезонно выросли цены на фрукты и овощи, бензин и дизельное топливо продолжают дорожать из-за структурного дефицита, повысились цены и на ряд лекарств. При этом инфляция в секторе услуг остается относительно стабильной.

Ухудшение инфляционной картины вкупе с оживлением потребительского спроса и рисками краткосрочного ускорения роста цен из-за повышения НДС сужает пространство для Банка России в дальнейшем смягчении монетарных условий.

Еврооблигации

Ускорение инфляции в еврозоне не изменит позиции ЕЦБ

Потребительская инфляция в еврозоне ускорилась до 2,2% в годовом выражении против 2% в августе. Впрочем, подобный всплеск отражает влияние разового фактора более медленного снижения цен на энергоносители, который может исчерпать себя в последующие месяцы. Очередная коррекция цен на нефть и укрепление евро смягчат ценовое давление со стороны импорта.

Базовая инфляция, не учитывающая волатильные цены на продукты питания и энергию, стабилизировалась на уровне 2,3%. В ближайшие кварталы базовый показатель, скорее всего, продолжит снижаться за счет замедления роста заработных плат и отсутствия значительных изменений в ожиданиях предприятий относительно отпускных цен как в обрабатывающей промышленности, так и в сфере услуг.

Между тем уровень безработицы в августе вырос до 6,3% с 6,2% в июле. Самый высокий показатель сохраняется в Испании, Франции и Италии, минимальной безработица остается в Германии и Нидерландах. При этом индекс потребительской уверенности в сентябре улучшился до −14,9 пункта против −15,5 в августе.

В целом текущий баланс рисков позволяет ЕЦБ закрепить завершение цикла смягчения ДКП. В ходе своего выступления на конференции Банка Финляндии глава ЕЦБ Кристин Лагард подтвердила, что риски инфляции складываются ограниченными, но регулятор готов реагировать на любое их изменение, препятствующее сохранению целевых 2%.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Рынок нефти под давлением рисков профицита

Нефтяные котировки оказались под сильным давлением: за минувшую неделю Brent потерял в цене 8%, цена опустилась ниже 65 долл. за баррель, WTI подешевела на 7,4%. Данные биржи ICE отражают рост коротких позиций на Brent вторую неделю подряд.

Участники рынка опасались очередного агрессивного расширения квот ОПЕК+, на 500 тыс. баррелей в сутки на ноябрь, как сообщали ряд СМИ в середине недели. Однако итоговое решение альянса соответствовало первоначальным ожиданиям: квоты повышены на 137 тыс. баррелей в сутки, аналогично октябрьскому шагу.

Между тем данные Baker Hughes отразили сокращение количества буровых установок впервые за последние шесть недель на фоне падения цен на нефть. Хотя сокращение было незначительным (-2, до 422 единиц), текущая картина, вероятно, отражает стабилизацию буровой активности из-за растущих опасений формирования избытка предложения на мировом рынке.

Ралли в золоте продолжается на фоне ослабления доллара США

Котировки золота продолжили рост: спотовая цена поднялась на 3,4% за неделю, преодолев в этот понедельник отметку в 3 900 долл. за тройскую унцию. Спрос на защитный актив усилился на фоне шатдауна в работе правительства США и ослабления доллара.

Приостановка публикации официальной макростатистики усиливает неопределенность относительно экономических перспектив США и дальнейших действий ФРС. Федрезерв еще имеет запас времени перед заседанием 28–29 октября, чтобы оценить данные по занятости и инфляции. Тем не менее, если ожидания очередного снижения ставки по федеральным фондам оправдаются, это сохранит поддержку цене на золото.

Закупки золота биржевыми фондами продолжаются: общий объем вложений ETF за последнюю неделю вырос на 655,7 тыс. унций, что выводит общий объем активов на максимум с сентября 2022 года, в 97,3 млн унций.

Валюты

Минфин в октябре сократит продажи валюты и золота

В период с 7 октября по 7 ноября Минфин сократит продажи валюты и золота по бюджетному правилу до 0,6 млрд руб. в день против 1,4 млрд руб. месяцем ранее.

Одновременно с этим Банк России до конца полугодия продолжит продавать валюту на 8,94 млрд руб. в рамках зеркалирования операций ФНБ. Таким образом, чистые продажи составят 9,54 млрд руб., несколько меньше, чем 10,34 млрд руб. в сентябре.

Изменения несущественны, поэтому ощутимого влияния на курс рубля не ожидаем.

В октябре федеральный бюджет может недополучить 26,9 млрд руб. дополнительных нефтегазовых доходов. В сентябре фактические нефтегазовые доходы отклонились от ожидаемых на 13 млрд руб. вверх. В сентябре нефтегазовые доходы выросли до 582,5 млрд руб. с 505 млрд руб. в августе, но в основном за счет сокращения компенсаций по демпферу/акцизу и экспортной пошлине на газ, а объем НДПИ значимо не изменился.

Укрепление рубля в последние недели, по всей видимости, отражает переоценку ожиданий относительно денежно-кредитных условий и восстановление после спекулятивного интереса к валюте. После объявленного плана повышения НДС, которое выступает краткосрочно проинфляционным фактором, а также расширения дефицита бюджета участники рынка начали транслировать в цены более жесткую политику Банка России и меньший потенциал снижения ключевой ставки.

Среднерыночные ожидания уже сместились в сторону сценария сохранения 17% до конца года.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба