Если у вас есть ипотека и ипотечные облигации, то, возможно, вы выплачиваете кредит самому себе.

Давайте разберемся, для чего существуют ипотечные облигации, кто их выпускает в России и что о них надо знать, прежде чем решить, добавлять их в свой портфель или нет.

Что такое ипотечные облигации

Ипотечные облигации еще называют облигациями с ипотечным покрытием или ипотечными ценными бумагами, сокращенно — ИЦБ. Это особый тип облигаций, обеспеченных пулом ипотечных кредитов. Доход по ним формируется за счет платежей заемщиков: выплаты по основному долгу идут на погашение номинала, а процентные платежи — на купонный доход.

ИЦБ считаются надежным инструментом. У ипотечных кредитов низкий уровень просрочки: гарантом части таких кредитов выступает государство. Если заемщик перестанет платить, его недвижимость продадут, а вырученные деньги направят держателям облигаций.

Доходность ИЦБ зависит от ставок по ипотеке. Если они обеспечены пулом кредитов, которые выдавались под 11—12% годовых, то будут приносить около 7—8% годовых. Обычно доходность ИЦБ выше, чем у облигаций с сопоставимым кредитным качеством. Например, в июне 2025 средневзвешенная доходность ипотечных облигаций была на уровне 17,8%, а трехлетних облигаций федерального займа — 15,2%.

Срок обращения ИЦБ — до 30 лет, то есть столько же, сколько длятся выплаты по ипотеке. Таким образом инвестор может зафиксировать доходность на десятилетия.

Выплаты по ипотечным облигациям обычно происходят ежемесячно или ежеквартально. Они включают не только погашение купона, но и части номинала — то есть это облигации с амортизацией.

Зачем банкам нужны ипотечные облигации

Ипотечный кредит — долгосрочный актив. Если его превратить в облигации и продать на бирже, банк может получить прибыль и оборотные средства для финансирования следующего ипотечного кредита.

Банку нравится, что такие кредиты малорисковые, но не нравится, что их выплачивают долго: к 2025 средневзвешенный срок ипотечных кредитов в России достиг 25 лет. Для их финансирования он использует в том числе средства с депозитов, а это «короткие деньги»: вкладчик может потребовать их назад через год-два.

Например, банк выдал ипотечных кредитов на 1 млрд рублей со сроком 20 лет, а деньги для этого привлек с трехлетних депозитов. Через три года деньги надо вернуть, но свободного миллиарда под рукой нет: он распределен по ипотекам, долги по которой заемщики будут возвращать еще 17 лет.

Такая ситуация называется риском ликвидности. А если он реализуется, возникает кассовый разрыв: банк не может выполнить своих обязательств, хотя деньги у него есть — только надо дождаться, когда их вернут кредиторы.

Также существует процентный риск. Допустим, банк выдал ипотеку на 20 лет по фиксированной ставке 8% годовых, а средства привлек со вкладов под 6% годовых. В этой схеме все работает хорошо до тех пор, пока ЦБ не начинает поднимать ключевую ставку — и вот она уже 15%. Теперь банку, чтобы удержать вкладчиков, надо предлагать ставку по депозиту около 12—13%. Но по ипотеке он продолжает получать выплаты в размере 8% годовых. Маржа становится отрицательной, банк терпит убыток.

Однако есть способ, который поможет минимизировать эти риски: использовать ипотечные кредиты в качестве обеспечения по облигациям и продать эти облигации инвесторам. Это позволит банку сразу получить деньги, которые можно направить на выплаты вкладчикам. А что касается процентного риска, то его берут на себя инвесторы: если ключевая ставка вырастет, это не так сильно ударит по ипотечному бизнесу кредитной организации, так как часть денег они уже привлекли через облигационное финансирование с фиксированной ставкой.

Кроме того, полученные с продажи облигаций деньги банк может направить на выдачу новых ипотечных займов. Это позволит ему нарастить объемы кредитования и, как следствие, увеличить оборачиваемость активов и повысить общий уровень прибыли. А экономике — получить новые ресурсы для ипотечных кредитов, что также будет способствовать росту жилищного строительства.

Таким образом, ИБЦ выполняют роль финансового посредника. Они соединяют потребности заемщиков в доступном жилье, банков — в оборотном капитале, а инвесторов — в надежных активах с предсказуемой доходностью.

Секьюритизация: процесс выпуска ипотечных облигаций

Переупаковка долговых обязательств в ценные бумаги и их последующая продажа инвесторам называется секьюритизацией.

По закону выпускать такие бумаги могут и банки, и специальные организации — ипотечные агенты. На практике в России банки почти всегда передают портфели ипотечных кредитов ипотечным агентам. Это отдельные юридические лица, созданные специально для выпуска ИЦБ. Они изолированы от банка-кредитора, чтобы в случае банкротства последнего пул ипотек не вошел в конкурсную массу. Деятельность ипотечных агентов регулирует ЦБ и закон об ипотечных ценных бумагах.

Схема взаимодействия банка и ипотечного агента такая:

Банк продает ипотечному агенту пул закладных — долговых обязательств по ипотеке, обеспеченных залогом жилой недвижимости.

Агент проверяет качество кредитов и процедуру их выдачи, а затем на основе этого пула выпускает облигации с ипотечным покрытием.

ИЦБ размещают на бирже и продают инвесторам, а полученные средства направляются банку на оплату закладных.

Банк продолжает обслуживать кредиты как сервисный агент — принимает платежи от заемщиков и перечисляет их ипотечному агенту, который направляет их на выплаты купонов и погашение номинала держателям облигаций.

Прибыль банка в такой сделке появляется в момент продажи закладных. Она равна разнице между их балансовой стоимостью и ценой сделки. Дополнительно банк получает вознаграждение за обслуживание ипотечных кредитов.

Чем обеспечены ипотечные облигации. Базовое обеспечение — недвижимость, находящаяся в залоге по ипотечным кредитам. Если заемщик перестанет платить, жилье продадут, а вырученные деньги пойдут на погашение обязательств перед держателями ИЦБ.

Дополнительно ипотечные облигации обеспечены поручительством «Дома-рф». Он гарантирует выплату купона, погашение номинала и обязуется выкупать дефолтные закладные. Деньги, входящие в ипотечное покрытие, размещаются на специальных залоговых счетах, которые не включаются в конкурсную массу при банкротстве эмитента облигаций.

Объемы размещений ипотечных облигаций. В 2024 году «Ипотечный агент Дом-рф» эмитировал восемь выпусков ипотечных облигаций на сумму 540 млрд рублей. Общий объем обращающихся бумаг к концу года достиг 1,75 трлн рублей — вдвое больше, чем в конце 2021. Но это в любом случае значительно меньше, чем ипотечный портфель российских банков — 21,8 трлн рублей.

Виды ипотечных облигаций

Ипотечные облигации можно разделить на несколько типов.

Однотраншевые облигации. Выпускаются по схеме «один пул ипотечных кредитов — один выпуск облигаций». Все бумаги равны в правах: инвесторы получают выплаты одновременно и на одинаковых условиях. Именно облигации такого типа и выпускает «Ипотечный агент Дом-рф».

Многотраншевые облигации. Их еще называют структурированными. В этом случае один пул кредитов обеспечивает сразу несколько выпусков облигаций. Они разделены на классы — обычно на старшие и младшие, иногда к ним добавляется мезонинный, то есть средний.

Старший транш имеет наивысший приоритет при распределении денежных потоков и, как правило, более высокий кредитный рейтинг.

Если в ипотечном пуле появляются дефолты, первым убытки несет младший транш — так он защищает старшие транши. А из-за того, что такие облигации берут на себя основные риски, то и доходность по ним выше.

Приоритет выплат по мезонинному траншу находится между старшим и младшим.

Такая структура позволяет инвесторам с разным аппетитом к риску выбрать подходящий инструмент: консервативные вкладываются в старшие транши, готовые рисковать — в младшие. При этом все они опираются на один и тот же пул ипотек, но степень защиты разная.

В России многотраншевые ипотечные облигации почти не применяются — рынок представлен в основном однотраншевыми выпусками. Но и многотраншевые тоже можно найти.

Балансовые ипотечные облигации. Когда мы говорим про ИЦБ, в первую очередь подразумеваем однотраншевые или многотраншевые облигации. Балансовые стоят в стороне, так как это обычные долговые расписки банка, которые обеспечены ипотечными кредитами и другим имуществом на его балансе.

Типы купонных выплат по ипотечным облигациям

Купоны по ИЦБ обычно оплачивают ежеквартально или ежемесячно. Кроме того, происходит частичное погашение номинала — амортизация.

По типу купона ИЦБ делятся на несколько видов.

Бескупонные. Когда облигации размещаются с дисконтом к номиналу. Инвестор покупает такую бумагу, например, за 800 рублей при номинале в 1 000 рублей, а при погашении получает полную стоимость. Это разница и формирует доход инвестора.

Иногда бескупонные облигации входят в состав структурированных ИЦБ. В них инвестор получает только выплаты основного долга из пула закладных.

В России такие бумаги не выпускаются, но в мировой практике встречаются.

С фиксированным купоном. Ставка купона известна заранее и не меняется в течение всего срока обращения облигации. Она и непогашенный номинал определяют размер процентного дохода, который получает инвестор.

Преимущество таких облигаций — предсказуемость доходности. Именно они составляют значительную часть выпусков ИЦБ в России.

С переменным купоном. Размер купона зависит от денежных поступлений по пулу ипотек. Доходность может меняться от периода к периоду: если заемщики вносят меньше платежей, то и купон снижается.

С плавающей ставкой. В этом случае доходность привязана к макроэкономическим показателям, чаще всего — к ключевой ставке Центробанка. Например, процентный доход может определяться по формуле: Ключевая ставка + 0,5 процентных пункта. Если ключевая ставка в стране — 16%, то доход инвестора составляет 16,5% годовых.

Это дает защиту в случае высокой инфляции: доходность облигаций растет вслед за повышением ключевой ставки, а цена бумаг сильно не падает, как в случае, например, с фиксированным купоном.

Такие выпуски чаще всего используются для секьюритизации льготных ипотек. По ним банк получает не только платеж от заемщика по фиксированной ставке, но и субсидию от государства по ставке, привязанной к ключевой.

Плюсы и минусы ипотечных облигаций

Разберемся, почему ипотечные облигации интересны инвесторам и какие риски они несут.

➕ Возможность зафиксировать доходность на очень долгий срок. Отдельные выпуски ИЦБ доходят до 25—30 лет.

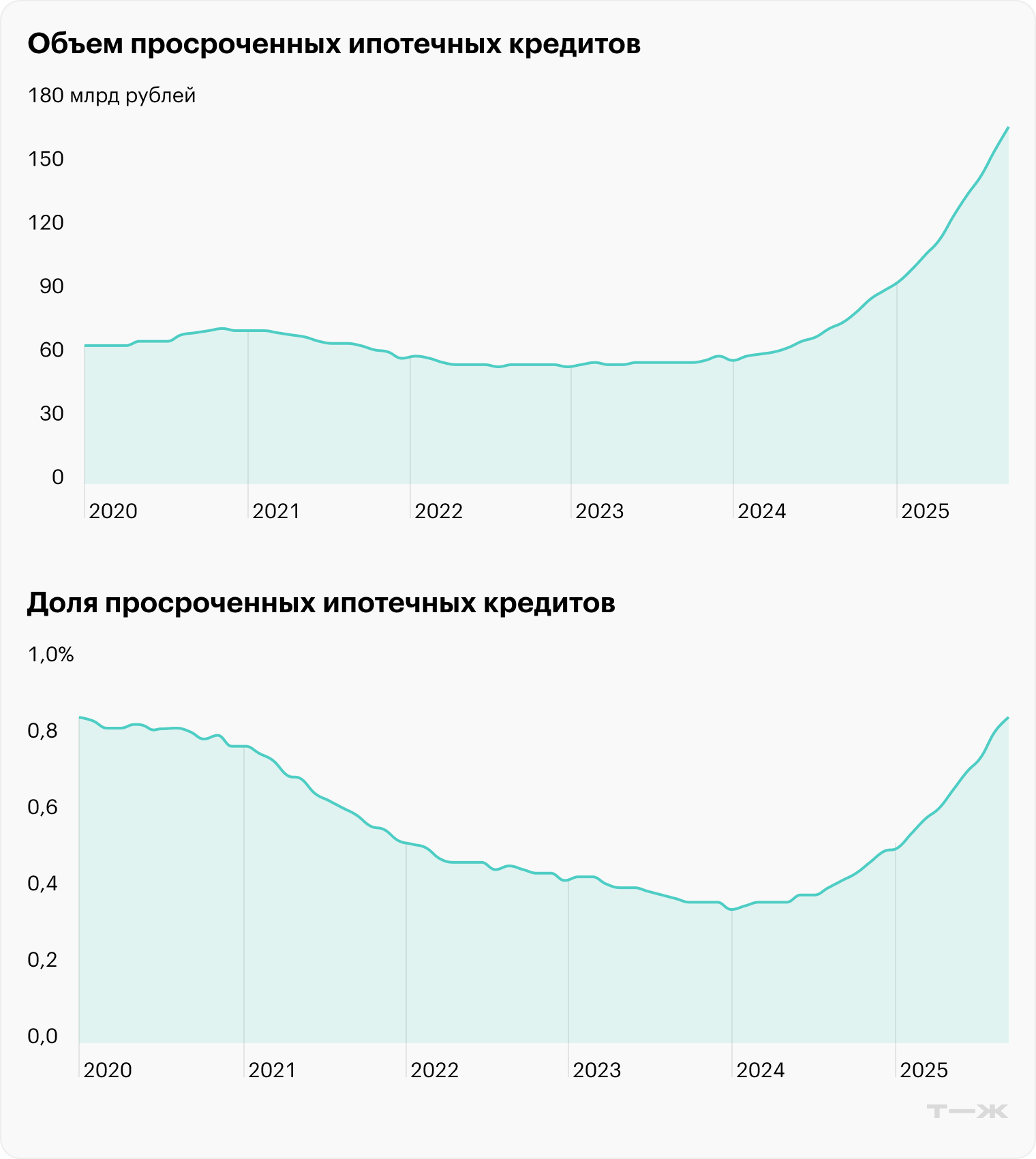

➕ Надежность базового обеспечения. Кредиты в ипотечном покрытии — это низкорисковые активы, которые хорошо диверсифицированы. Доля просрочки по ипотеке в России хоть и выросла в первой половине 2025 до 0,74%, все еще остается ниже показателей 2021 года. А с государственной поддержкой, например «Семейной ипотекой», риски еще ниже.

Несмотря на рост просроченных кредитов в абсолютном объеме за последний год, процент просрочки низкий. Источник: Frank RG

➕ Привлекательная доходность. Как правило, она выше, чем у ОФЗ при сопоставимом уровне риска.

➕ Доступность. Ипотечные облигации торгуются на Московской бирже и доступны неквалифицированным инвесторам. Как правило, такие бумаги можно покупать на индивидуальный инвестиционный счет как обычные биржевые облигации.

➕ Прозрачность. Инвесторы четко понимают, во что вкладываются и как формируется доход по таким облигациям.

➖ Досрочное погашение. Если ипотечные заемщики досрочно гасят кредиты, это приводит к незапланированной выплате части номинала. Инвестору приходится реинвестировать эти средства под, возможно, менее выгодный доход и нести дополнительные транзакционные издержки.

➖ Кредитный риск. Дефолт может наступить даже по надежным активам. Ипотечные облигации выпускаются под залог недвижимости, но если ее стоимость к моменту дефолта упала, то ее продажа не сможет покрыть всю сумму долга.

Что в итоге

Ипотечные облигации повышают ликвидность банков и освобождают капитал под новые выдачи. Секьюритизация позволяет банку превратить «длинные» ипотечные активы в рыночные облигации, улучшить нормативы ликвидности и достаточности капитала и зафиксировать финансовый результат по пулу кредитов. Это напрямую поддерживает кредитование и экономическую активность.

Для инвесторов ИЦБ — надежный и предсказуемый инструмент с реальным обеспечением и понятным денежным потоком: купоны и амортизация формируются из платежей по ипотекам. В первую очередь они интересуют консервативных инвесторов, которые ищут стабильный и прогнозируемый доход.

За счет надежности и срока жизни в 25—30 лет такие бумаги подходят вам, если у вас самих есть ипотека по льготной ставке, которую вы гасите за счет поступлений от инвестиций. Подробнее эту стратегию мы рассматривали в отдельной статье.

Государство через «Дом-рф» выступает в роли гаранта и оператора системы. Благодаря этому рынок ипотечных облигаций растет.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба