О компании.

Группа "Московская Биржа" включает в себя ПАО Московская биржа, которое управляет единственной в России многофункциональной биржевой площадкой по торговле акциями, облигациями, производными инструментами, валютой, инструментами денежного рынка и товарами.

В состав Группы также входят центральный депозитарий и клиринговый центр, выполняющий функции центрального контрагента на рынках.

Всего на Мосбирже шесть основных рынков: фондовый, срочный, валютный, денежный, драгоценных металлов, товарный.

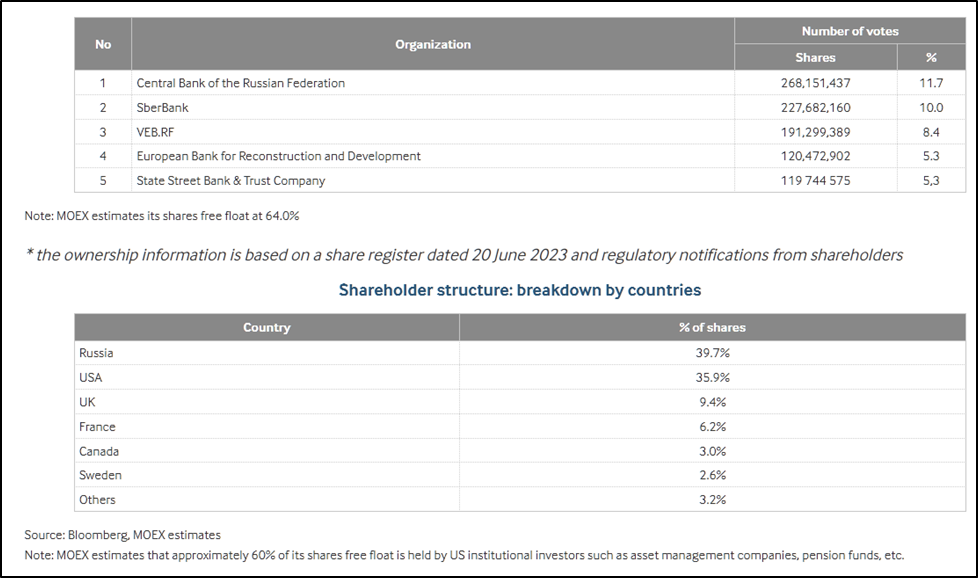

11,7% акций принадлежит ЦБ РФ; 10% Сберу; 8,4% ВЭБ РФ. Фрифлоат 63,7%. Всего 39,7% акций принадлежит российским инвесторам, остальные иностранным.

В 2022 г. ЕС и Швейцария ввели санкции в отношении НРД. Таким образом все активы НРД – собственные и клиентские, находящиеся в юрисдикции ЕС/Швейцарии, оказались заморожены.

12.06.24 США ввели санкции против Московской биржи, НКЦ и НРД. Таким образом её отрезали от международной долларовой системы.

Текущая цена акций.

Исторический максимум акции Мосбиржи показали в середине 2024 года. С тех пор падение около 40%. А с начала года котировки снизились на 20%.

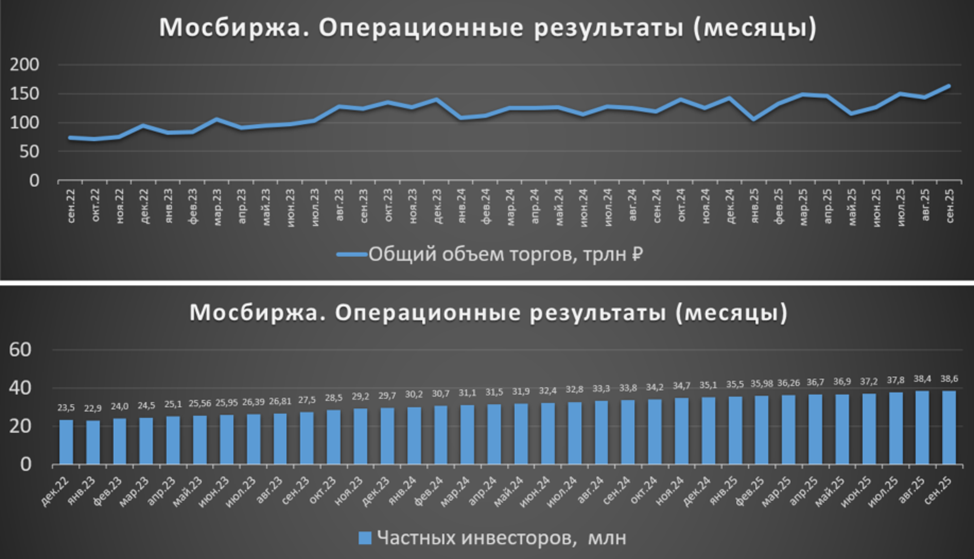

Операционные результаты.

Данные на 30.09.25:

Физических лиц, имеющих брокерские счета на Мосбирже 38,6 млн чел (+14% г/г).

Суммарный объем торгов 162,6 трлн (+36 г/г).

Из последних новостей:

Стартовали торги 10 БПИФами на облигации, акции, инструменты денежного рынка и драгоценные металлы.

На срочном рынке запущены семь новых контрактов, включая фьючерсы и опционы на товары, акции и глобальные активы.

Биржа запустила 14 индексов, в том числе индекс биткоина (MOEXBTC) и индекс климатической устойчивости (ICLIMATE).

На фоне высокой активности клиентов Биржа начала рассчитывать Индекс МосБиржи (IMOEX2) по выходным, а также расширила список акций и допустила БПИФы в торги выходного дня.

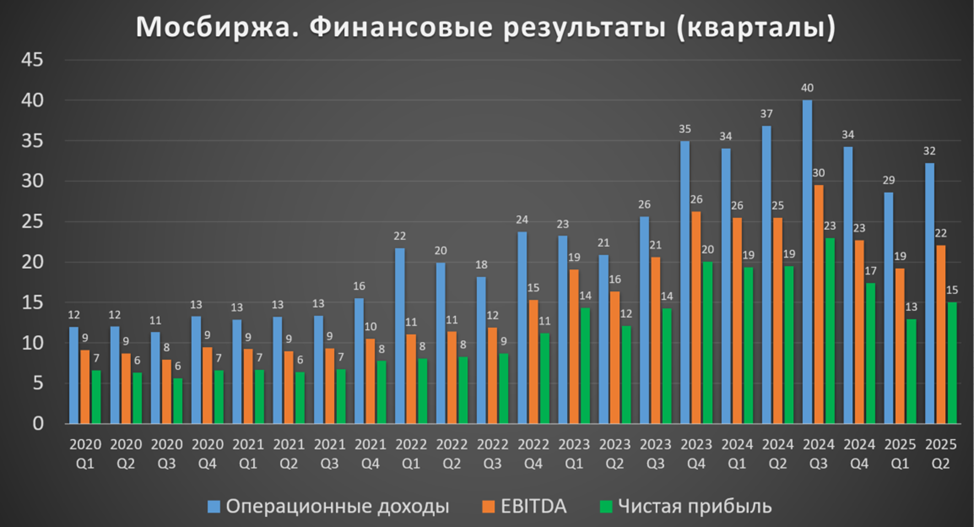

Финансовые результаты.

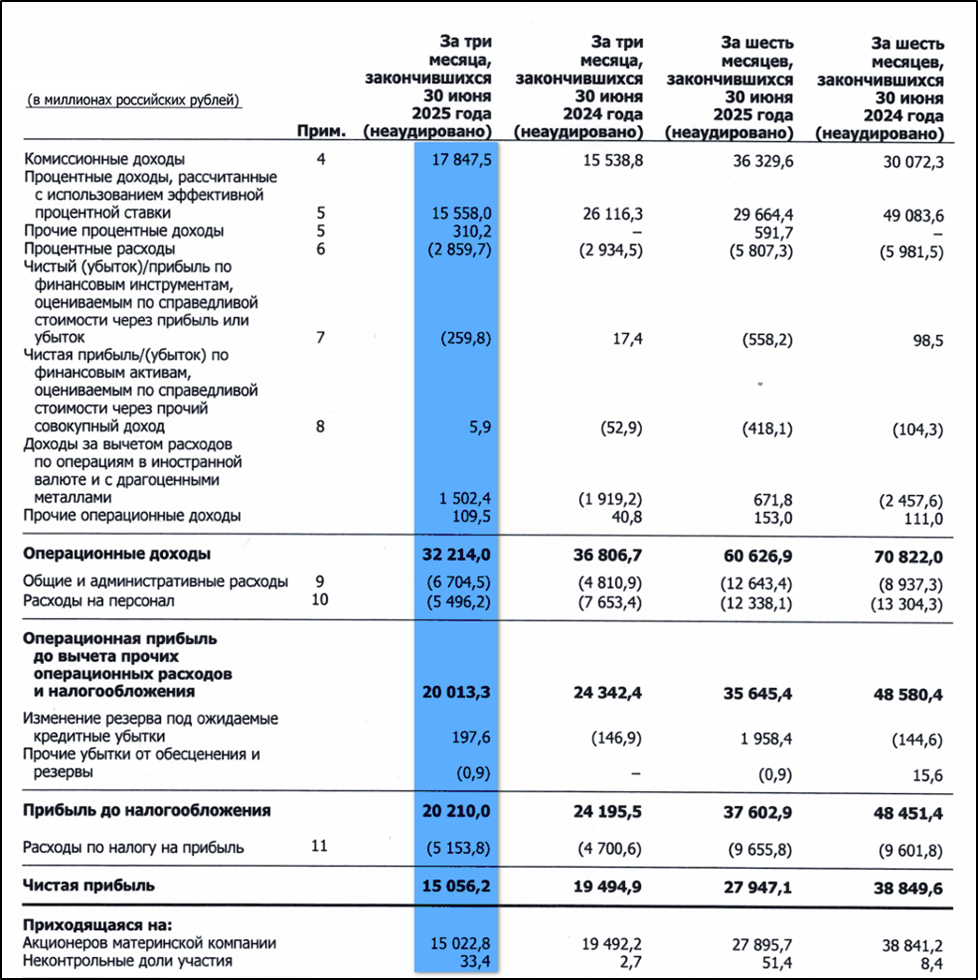

Результаты за 2Q 2025:

Чистые комиссионные доходы (ЧКД) 17,8 млрд (+15% г/г);

Чистые процентные доходы (ЧПД) 14,3 млрд (-33% г/г);

Прочие операционные доходы (ПД) 0,11 млрд (+265% г/г);

Операционные доходы (ОД = ЧКД + ЧПД+ПД) 32,2 млрд (-12% г/г);

Операционные расходы 12,2 млрд (-2% г/г);

Изменение резерва 0,2 млрд (год назад -0,15 млрд);

Чистая прибыль(ЧП) 15 млрд (-23% г/г).

Отчет за 2 квартал слабый. Несмотря на рост ЧКД на 15%, на треть упали ЧПД на фоне снижения клиентских остатков. Операционные расходы снизились на 2%. В итоге, чистая прибыль снизилась на четверть г/г.

Комиссионные доходы стабилизировались последние 3 квартала. Но процентные доходы на треть хуже г/г, правда на 42% лучше кв/кв. Операционные расходы остаются высокими. Но в 2Q 2025 они снизились на 2%, благодаря сокращению расходов на персонал до 5,5 млрд (-28% г/г) на фоне высокой базой по выплатам в рамках программы долгосрочной мотивации в прошлом году и роспуска начисленных премий за 2024 финансовый год. При этом численность персонала выросла на 25% г/г. А расходы на рекламу и маркетинг 2 млрд (+41% г/г), что способствовало дальнейшему росту клиентской базы проекта Финуслуги.

Результаты 2Q 2025 хуже г/г, но при этом ощутимо лучше кв/кв.

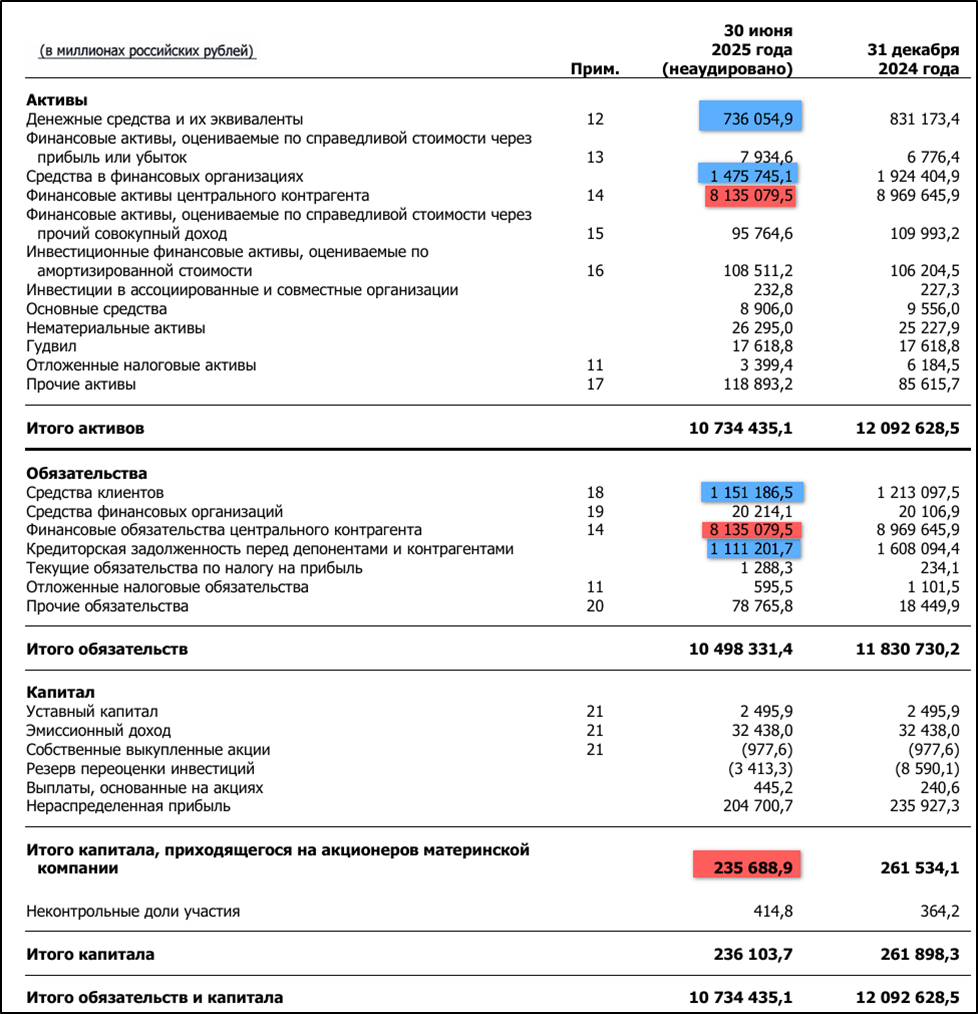

Баланс

Изменения с начала года:

Капитал 236 млрд (-10% г/г).

Денежных средств 736 млрд (-11% г/г). Еще есть «Средства в финансовых организациях» 1476 млрд (-23% г/г). Эти статьи и генерируют основной ЧПД.

Средства клиентов 1151 млрд (-5% г/г).

Активы и обязательства центрального контрагента 8,1 трлн. Это клиринговая функция НКЦ.

Также Мосбиржа сообщила, что размер собственных денежных средств на середину года составил 188 млрд. А долговые обязательства отсутствуют. Т.е. чистый долг отрицательный.

Дивиденды.

В сентябре 2023 года компания обновила дивидендную политику, которая теперь предусматривает выплаты не менее 50% от ЧП по МСФО (ранее было 60%). Частота выплат: один раз в год.

В июле была отсечка по дивидендам за 2024 год в размере 26,1₽. Это около 17% доходности к текущей цене акции. На дивиденды было распределено 75% от ЧП.

Ориентировочно, исходя из 50% ЧП, компания за 1П 2025 заработала 6,15₽ дивидендов (доходность 4% за полгода).

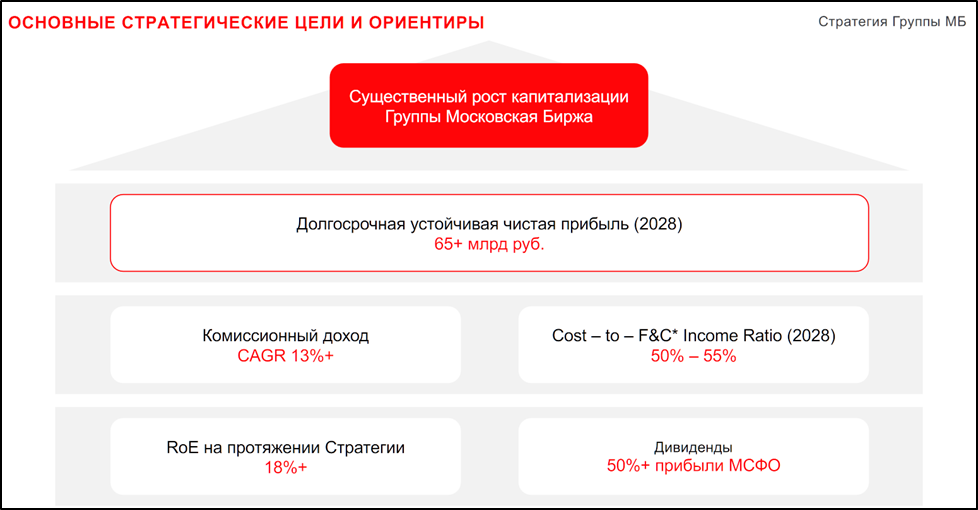

Перспективы и риски.

27.09.23 Мосбиржа приняла новую стратегию развития до 2028 года, которая предполагает «существенный рост капитализации» при долгосрочной устойчивой прибыли свыше 65 млрд. При этом ЧП 2024 = 79 млрд. Т.е. в компании ожидают снижение ЧП.

Мосбиржа планирует рост комиссионных доходов на 13% ежегодно. Очевидно, что это может происходить за счет продолжение роста клиентской базы, объемов торгов и увеличения тарифов. Расходы будут составлять не более 55% от комиссионных доходов. ROE планируется свыше 18%.

Компания планирует:

развивать рынки, проводя новые IPO/SPO, добавляя инструменты на внебиржевой рынок, размещая новые облигации.

поддерживать быстрый рост проекта «Финуслуг», формирование рынка ЦФА.

сохранить международный доступ, в частности, привлечение иностранных инвесторов.

Последние кварталы видим падение ЧПД на фоне снижения клиентских остатков. Также на их размер влияет ключевая ставка ЦБ. При её снижении, будут падать и доходы. Ещё есть риск, что государство введет какой-нибудь дополнительный налог для финансовых организаций.

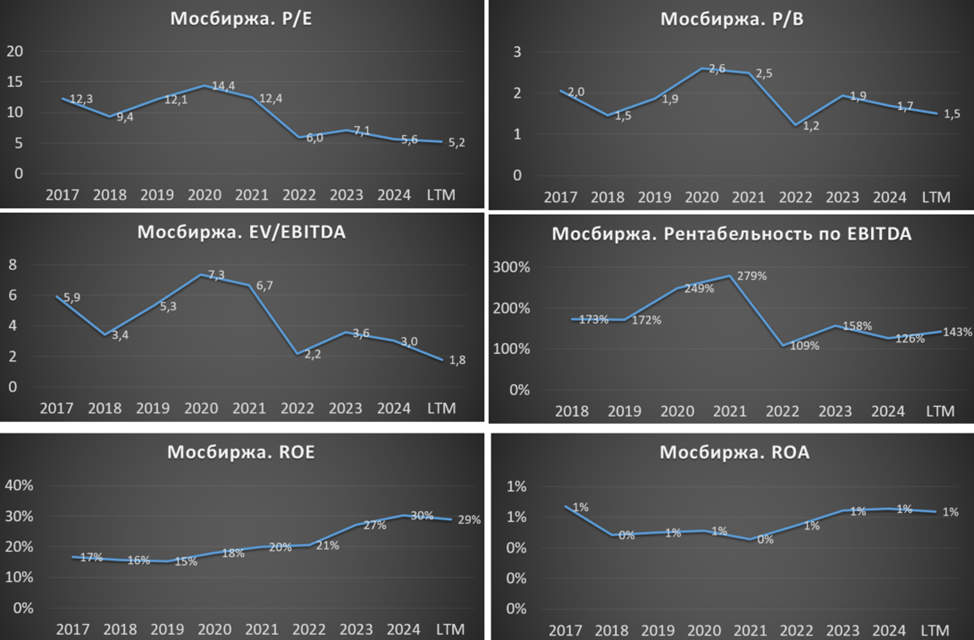

Мультипликаторы.

По мультипликаторам компания оценена ниже относительно исторических значений:

Капитализация = 355 млрд ₽ (цена акции = 156₽);

EV/EBITDA = 1,8;

P/E = 5,2; P/B = 1,5;

ROE = 29%; ROA = 1%

Рентабельность по EBITDA 143%. Мосбиржа один из лидеров в РФ по этому показателю.

Выводы.

Мосбиржа – крупнейшая биржевая площадка страны.

Суммарный объем торгов растет. Но финансовые результаты 2Q 2025 хуже г/г. Из-за падения ЧПД, на 23% ЧП. При этом результаты все же лучше кв/кв. У Мосбиржи отрицательный чистый долг.

Дивиденды за 2024 около 17% доходности к текущей цене. А за 1П 2025, ориентировочно, заработано 4%.

У компании есть стратегия развития 2028, подразумевающей устойчивую ЧП свыше 65 млрд. Негативно на результаты скажется снижение ключевой ставки ЦБ. Также есть риски, что государство введет какой-нибудь дополнительный налог для финансовых организаций.

По мультипликаторам компания оценена ниже относительно исторических значений. Моя расчетная справедливая цена 195₽.

Мои сделки.

В начале 2025 года я зафиксировал 25% прибыли по акциям Мосбиржи за 3 месяца. На данный момент у меня нет акций Мосбиржи в портфеле, хотя цена постепенно становится всё более привлекательной.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба