О компании.

МТС – это ведущий мобильный оператор страны. Кроме мобильной связи предоставляет услуги фиксированной телефонии, широкополосного доступа в интернет и цифрового кабельного телевидения.

Компания владеет МТС банком, что позволяет ей оказывать банковские и финансовые услуги. МТС формирует облачные решения, где планирует стать ведущим частным поставщиком в России. А также имеет свою экосистему. В частности, активно развивается онлайн-кинотеатр KION.

Кроме России, МТС представлена в Беларуси, где у неё 5,7 млн клиентов. А в 2024 году компания закрыла сделку по продаже «МТС-Армения» за 209$ млн.

Структура акционерного капитала:

42% акций МТС принадлежит компании АФК Система.

8% акций МТС принадлежит её дочкам или находятся на балансе самой компании.

50% акций в свободном обращении.

Еще во второй половине 2024 года МТС выкупила с дисконтом у нерезидентов более 1,3% своих акций по цене 95₽ на сумму свыше 2,6 млрд.

Текущая цена акций.

Более 20 лет акции МТС торгуются в широком боковике. И на данный момент котировки примерно на 10% ниже его середины. Динамика с начала года околонулевая, правда, это без учета выплаченных дивидендов.

Операционные результаты.

Инвестовизация7146 подписчиков

МТС (MTSS). Отчет 2Q 2025. Дивиденды. Перспективы.

Сегодня

278

7 мин

Оглавление

О компании.

Текущая цена акций.

Операционные результаты.

Приветствую на канале, посвященном инвестициям! 19.08.25 вышел отчёт за 2 квартал 2025 г. компании МТС (MTSS). Этот обзор посвящён разбору компании и этого отчёта.

Больше информации и свои сделки публикую в Телеграм.

О компании.

МТС – это ведущий мобильный оператор страны. Кроме мобильной связи предоставляет услуги фиксированной телефонии, широкополосного доступа в интернет и цифрового кабельного телевидения.

Компания владеет МТС банком, что позволяет ей оказывать банковские и финансовые услуги. МТС формирует облачные решения, где планирует стать ведущим частным поставщиком в России. А также имеет свою экосистему. В частности, активно развивается онлайн-кинотеатр KION.

Кроме России, МТС представлена в Беларуси, где у неё 5,7 млн клиентов. А в 2024 году компания закрыла сделку по продаже «МТС-Армения» за 209$ млн.

Структура акционерного капитала:

42% акций МТС принадлежит компании АФК Система.

8% акций МТС принадлежит её дочкам или находятся на балансе самой компании.

50% акций в свободном обращении.

Еще во второй половине 2024 года МТС выкупила с дисконтом у нерезидентов более 1,3% своих акций по цене 95₽ на сумму свыше 2,6 млрд.

Текущая цена акций.

Более 20 лет акции МТС торгуются в широком боковике. И на данный момент котировки примерно на 10% ниже его середины. Динамика с начала года околонулевая, правда, это без учета выплаченных дивидендов.

Операционные результаты.

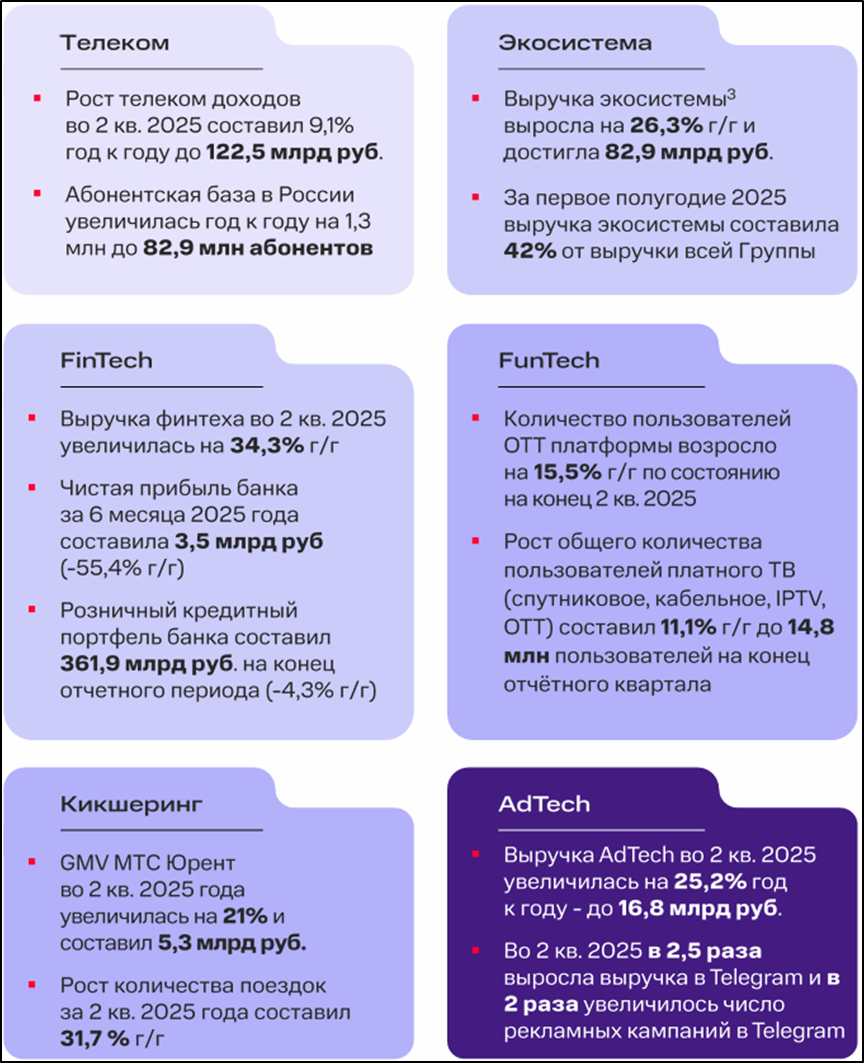

Результаты 2Q 2025:

Телеком – основной бизнес компании по предоставлению услуг связи. Абонентская база 82,9 млн человек (+2% г/г). Выручка от услуг связи 122,5 млрд (+9% г/г).

Ритейл. Количество салонов 3956 шт (-6% г/г). Выручка от продажи телефонов 10,9 млрд (-22% г/г).

Финтех. Выручка МТС Банка 42 млрд (+32% г/г). Но чистая прибыль упала на треть до 2,5 млрд.

Adtech. Рекламный бизнес замедлил рост. Выручка 17 млрд (+25% г/г).

Funtech. Платных ТВ пользователей +11% г/г. Основной актив - онлайн кинотеатр KION.

Кикшеринг. Число поездок 45 млн (+31% г/г). GMV Платформы 5 млрд (+21% г/г).

Экосистема. Подписчиков 17,2 млн чел (+15% г/г).

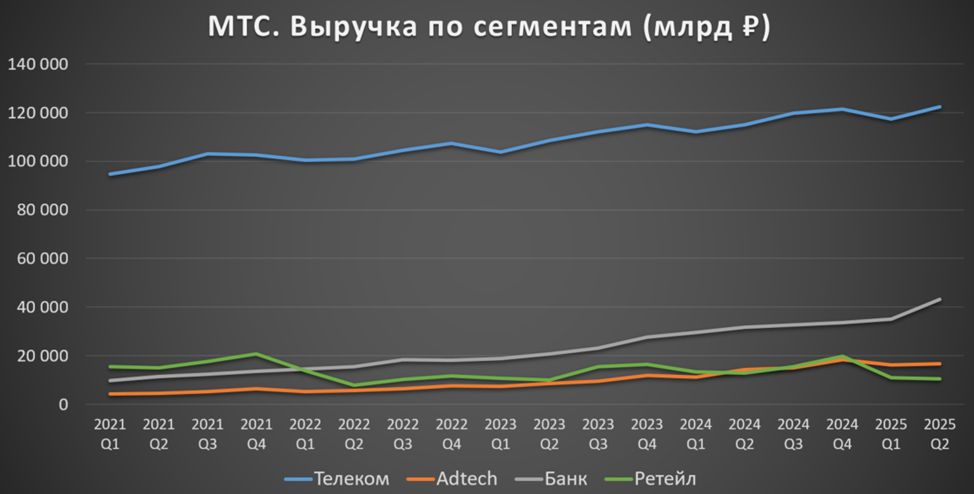

Структура выручки: 63% телеком, 22% Банк, Adtech 9%, Ретейл 5%, Прочее 1%.

Финансовые результаты.

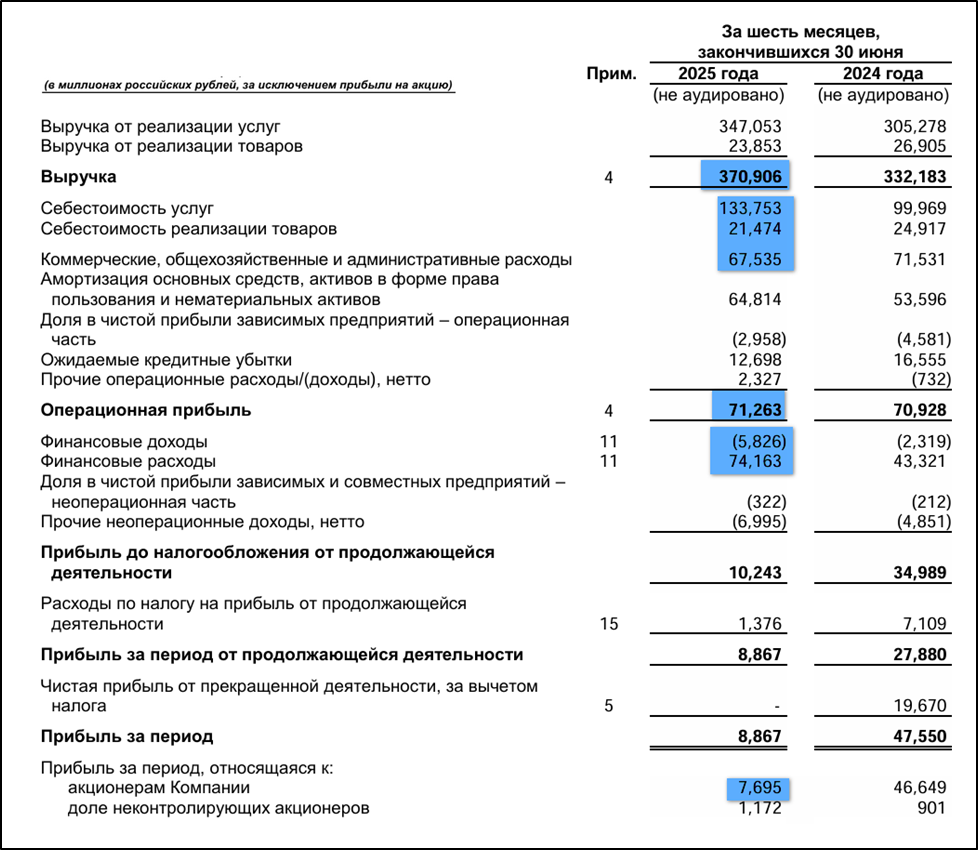

Результаты за 1П 2025:

Выручка 371 млрд (+12% г/г);

Себестоимость услуг 134 млрд (+34% г/г);

Коммерческие и общехозяйственные расходы 67,5 млрд (-5% г/г);

OIBDA (операционная прибыль + амортизация) 136 млрд(+9% г/г);

Финансовые расходы-доходы= 68 млрд (+66% г/г);

Чистая прибыль (ЧП) +7,7 млрд (-84% г/г).

Выручка +12% г/г в первом полугодии благодаря планомерному росту всех сегментов. При этом себестоимость +26%. Но зато немного снизились коммерческие, общехозяйственные и административные расходы. OIBDA показала рост на 9% г/г. Из-за роста процентных ставок в экономике резко взлетели финансовые расходы, которые составили 50% от OIBDA. В итоге, ЧП рухнула в 6 раз год к году. Правда, год назад была разовая прибыль почти 20 млрд от продажи «МТС-Армения». Если ее не учитывать, то скорректированная ЧП упала в 3,5 раза.

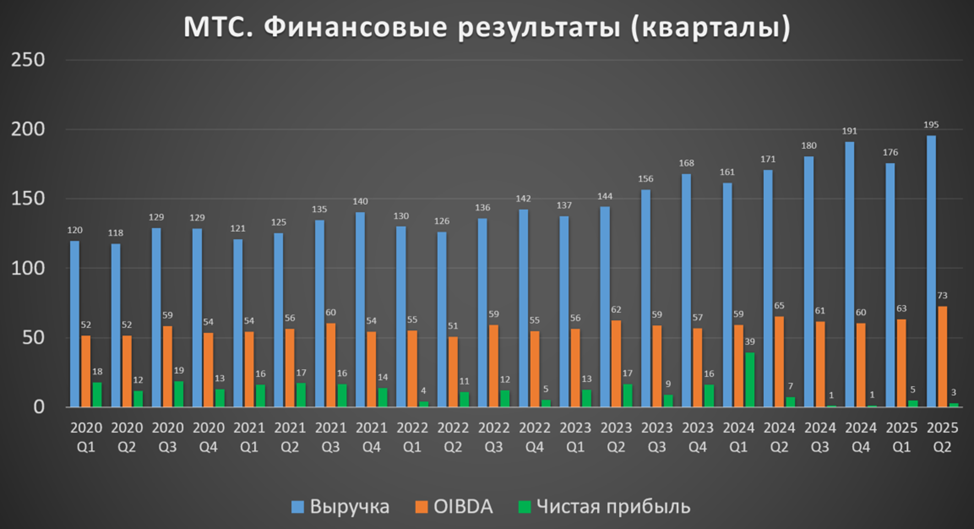

Если смотреть на квартальную динамику, то видим, что выручка и OIBDA рекордные. А ЧП на минимальных отметках из-за больших процентных расходов по обслуживанию долга.

Среднегодовые темпы роста за последние 5 лет: выручка 8%, OIBDA 3%.

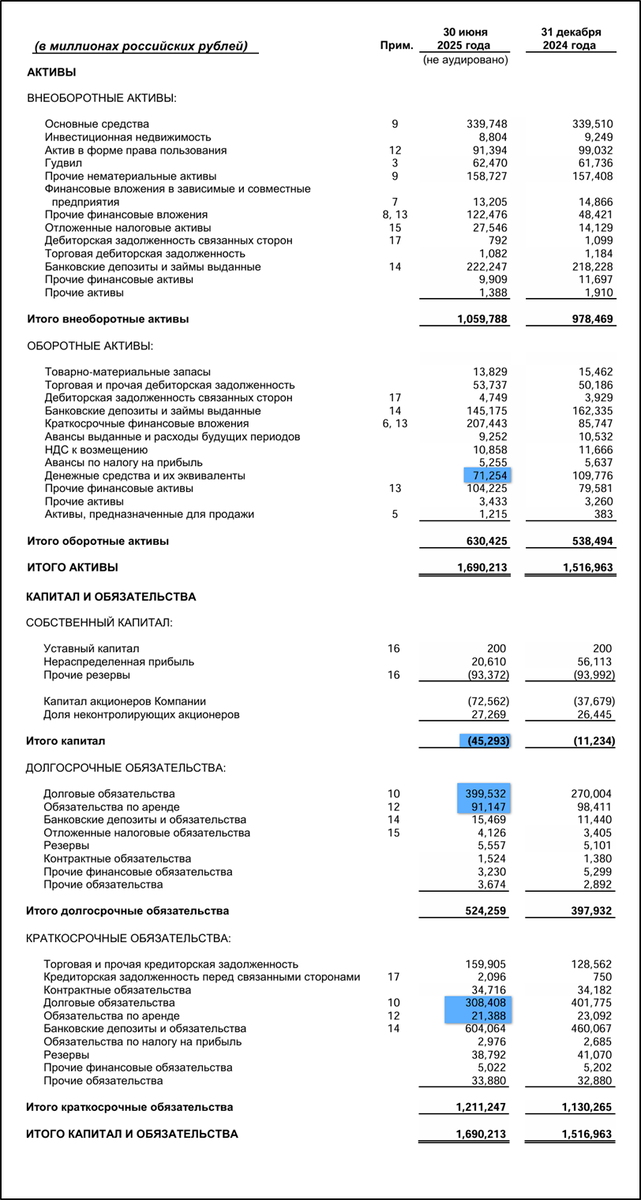

Баланс.

Изменения с начала года:

Капитал -45 млрд (+20%). Отрицательное значение означает, что обязательств больше, чем активов.

Денежные средства 72 млрд (-35%).

Краткосрочные фин вложения 207 млрд (+2х).

Суммарные кредиты и займы 708 млрд (+5%).

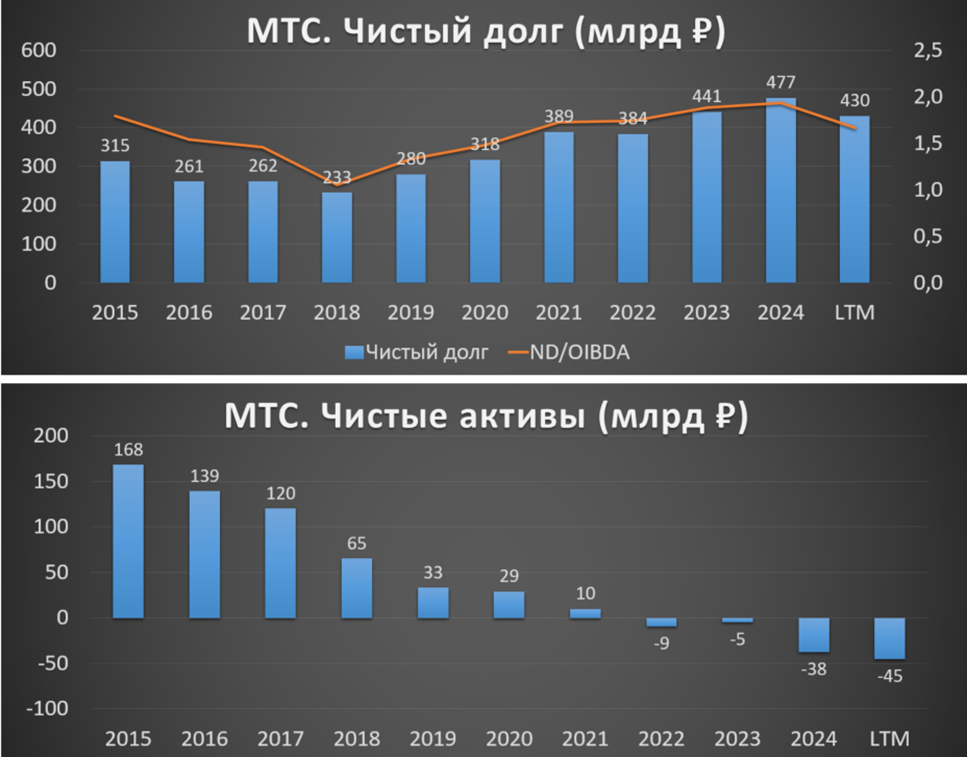

Таким образом, чистый долг ND=430 млрд (-10% с начала года). Это без учета арендных обязательств, которые составляют еще 112 млрд. ND/OIBDA = 1,7. Долговая нагрузка высокая. До конца 2025 года нужно будет рефинансировать 121 млрд и 318 млрд в 2026 году. И пока ставки в экономике остаются высокими, практически вся прибыль МТС уходит на процентные расходы.

Капитал в отрицательной зоне, т.е. по сути, все активы компании принадлежат кредиторам. И выплата больших дивидендов усугубляет ситуацию.

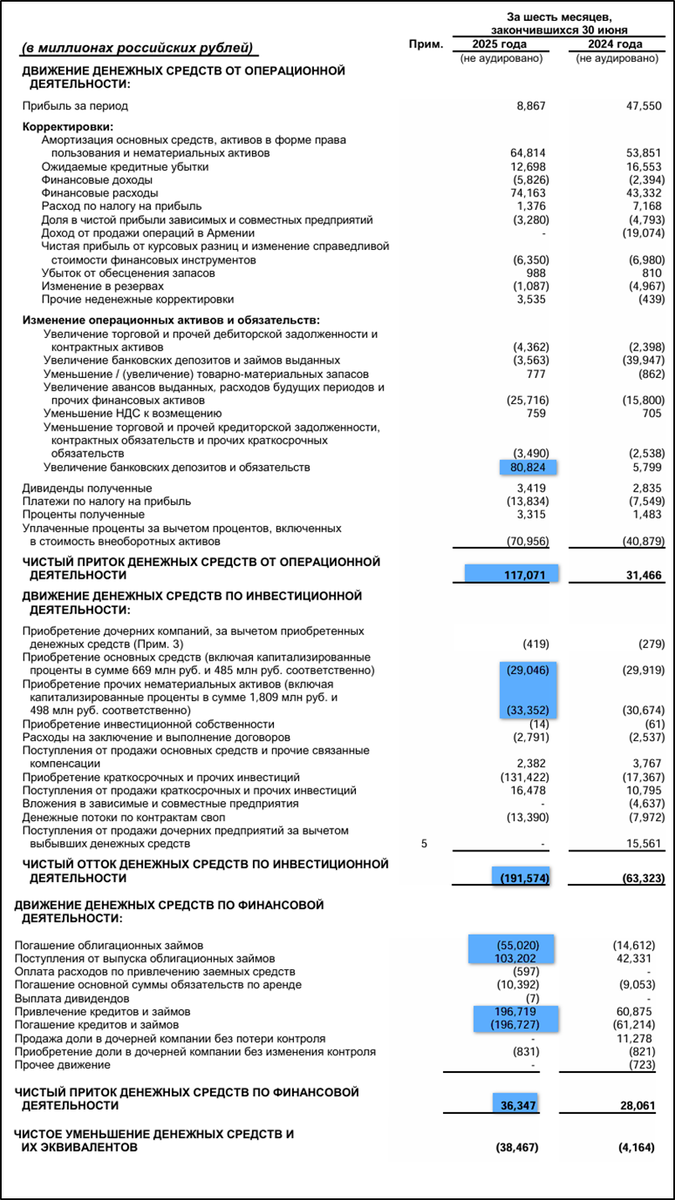

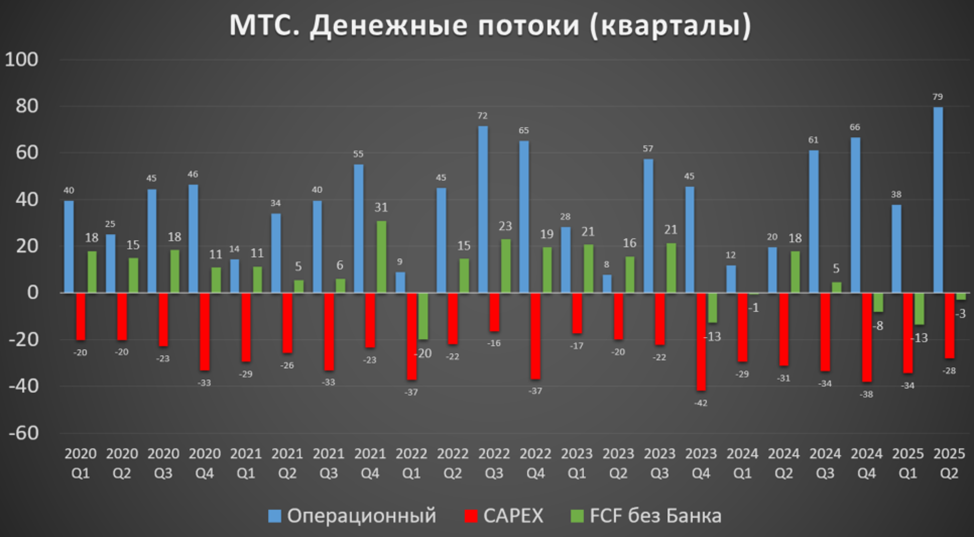

Денежные потоки.

Денежные потоки за 1П 2025:

операционный +117 млрд (+272% г/г). Такой результат во многом за счет привлеченных банковских депозитов. Также отметим, что выплаченные проценты 71 млрд (+73% г/г).

инвестиционный -191,5 млрд (+3х г/г). Капитальные вложения 62 млрд (+3% г/г).

финансовый +36 млрд (+30% г/г). Рост долговых обязательств на 48 млрд.

Операционный денежный поток в 2Q 2025 рекордный, но это за счет привлеченных банковских депозитов. Капитальные затраты понемногу снижаются. В итоге, свободный денежный поток без учета банка отрицательный: -3 млрд.

Дивиденды.

В прошлом году была утверждена новая дивидендная политика до 2026 года. Периодичность выплат - раз в год. Целевая доходность не менее 35₽ на акцию.

Летом МТС выплатил дивиденды 35₽ на акцию за 2024 год. Доходность к текущей цене акций 16,5%. Было распределено 68,6 млрд. Что почти в 1,5 раза больше чистой прибыли и в 2 раза больше свободного денежного потока за прошлый год. Т.е. выплата за счет роста долга, этот факт будет отражен в отчете за 3 квартал.

МТС уже много лет подряд выплачивает дивиденды в размерах превышающих чистую прибыль и FCF. Именно из-за этого растет долг, и собственный капитал регулярно опускается ниже ноля.

Главная причина таких щедрых выплат – это компания АФК Система, которой принадлежит 42% акций МТС. АФК Системе нужны деньги для покрытия своих долгов и наращивания инвестиций. Таким образом, из МТС она выжимает по максимуму.

Перспективы.

В конце 2024 года МТС объявила о масштабной реорганизации. На данный момент экосистемные проекты выделены в “Экосистемы МТС”. Также было решено отказаться от некоторых неэффективных направлений, таких как «МТС Авто», «МТС Travel». Основная цель реорганизации — снижение долговой нагрузки.

Главные текущие экосистемные направления: Adtech, Funtech, MWS, Fintech, Юрент. При этом не исключается в будущем проведения их IPO. В частности, в мае менеджмент заявил, что МТС рассматривает возможность IPO AdTech и Юрент в 2026 году.

Риски.

Споры с ФАС. Федеральная антимонопольная служба регулярно оспаривает повышение тарифов. В 2024 году ФАС обязала МТС снизить тарифы и заплатить в бюджет 3 млрд. И в июле 2025 года уже суд обязал компанию перечислить эти 3 млрд.

Конкуренция. Причем рост абонентской базы мобильного оператора уже исчерпан. Также высокая конкуренция и в других сегментах.

Импортное оборудование. Из-за геополитики могут возникнуть трудности с импортом необходимого оборудования.

Рост долга и процентных ставок. МТС платит высокие дивиденды за счет роста долговой нагрузки. Плюс ЦБ проводит жесткую ДКП, что значительно увеличивает нагрузку на компанию. Бесконечно эта ситуация продолжаться не может. Для уменьшения долга МТС может продать свой башенный бизнес, который оценивался в 100 млрд.

Снижение дивидендов. Из-за проблем с долгами, очень вероятно, что МТС может существенно сократить размер дивидендов.

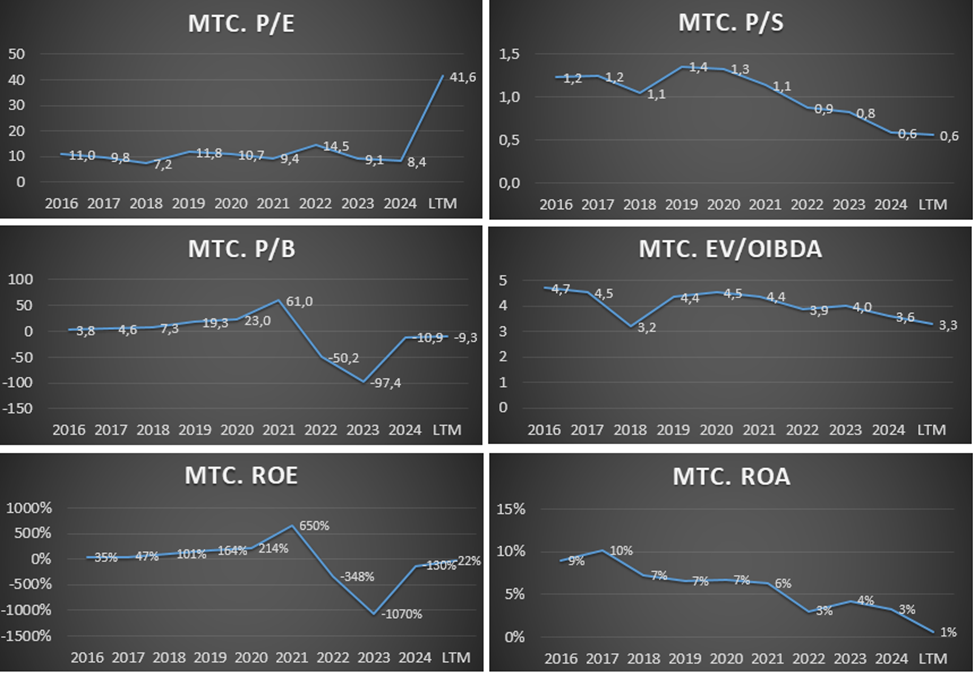

Мультипликаторы.

Из-за падения ЧП, по P/E компания в моменте стоит очень дорого, но EV/OIBDA и P/S ниже средних исторических значений.

Капитализация = 420 млрд (цена акции = 210 ₽);

EV/OIBDA = 3,3;

P/E = 41,6; P/S = 0,6; P/B = -;

Рентаб. OIBDA 35%; ROA = 1%.

По мультипликаторам, МТС в целом дороже Ростелекома. Правда, у МТС выше дивиденды, но это из-за того, что компания выплачивает их за счет роста долговой нагрузки.

Выводы.

МТС – это ведущая компания в России по предоставлению услуг мобильной связи.

Операционные результаты растущие. Благодаря чему в 1 полугодии компания смогла нарастить выручку и OIBDA. Но чистая прибыль рухнула в 6 раз год к году. Основная причина – это огромный долг и соответственно рост финансовых расходов из-за высоких кредитных ставок.

Капитальные расходы остаются высокими. Свободный денежный поток отрицательный.

Компания выплачивает большие дивиденды. Текущая доходность свыше 16%. Но из-за этого растёт долг и бесконечно так продолжаться не может.

МТС провела масштабную реорганизацию с целью вывода на IPO быстрорастущих дочек. Риски в основном сопряжены с продолжительным периодом действия высокой ключевой ставки и ростом долга.

Мультипликаторы средние. Расчетная справедливая цена акций 215₽.

Мои сделки.

Последний раз я продал акции МТС с прибылью два года назад. Из-за высокого долга, пока не планирую заново добавлять акции этой компании в портфель.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба