На последних трех заседаниях ЦБ неизменно опускал ставку. В итоге с июня 2025 года она снизилась с рекордных 21 до текущих 17%. Изначально рынок был настроен на дальнейшее заметное смягчение политики регулятора. Но действия правительства, которое решило снова повысить налоги, привели к пересмотру прогнозов. Теперь аналитики допускают, что ЦБ поставит цикл снижения ставки на паузу.

Мы изучили мнения экспертов и экономическую статистику, чтобы понять, каким может быть решение регулятора.

Как налоги и бюджет влияют на ставку

29 сентября российское правительство внесло на рассмотрение Госдумы законопроект о федеральном бюджете на 2026 год. Как и в предыдущие четыре года, он снова будет дефицитным: расходы превысят доходы на 3,8 трлн рублей. Но все же это меньше, чем рекордные 5,7 трлн, запланированные на 2025 год.

Впервые с 2022 года правительство демонстрирует сдержанность в наращивании госрасходов. В 2026 году планируют потратить около 44 трлн рублей — это лишь на 3% больше плановых расходов на 2025 год. А с учетом инфляции и роста экономики можно говорить о реальном сокращении трат. Если в 2024 году они составили 20% от ВВП, а в 2025 составят 19,7%, то в 2026 — 18,7%.

Для ЦБ это позитивный сигнал: чем меньше вливаний в экономику из бюджета, тем легче держать под контролем инфляцию. В конце сентября глава Банка России Эльвира Набиуллина оценила проект бюджета как дезинфляционный. Дальнейшее расширение дефицита, по ее словам, было бы худшим сценарием, поскольку государству в таких условиях приходится наращивать долг, а центральному банку — сохранять высокие ставки.

Правительство выбрало другой путь — подтянуть доходы казны за счет очередного роста налогов. В 2026 году планируют повысить с 20 до 22% НДС — налог, который влияет на цены товаров и услуг. В ЦБ признают, что эта инициатива может привести к краткосрочному росту инфляции, но не ждут, что эффект будет сильным.

«Вспомните опыт 2019 года, когда НДС также увеличивался на два процентных пункта. Реакция была умеренная», — отметила Набиуллина.

Почему инфляция вернулась к росту

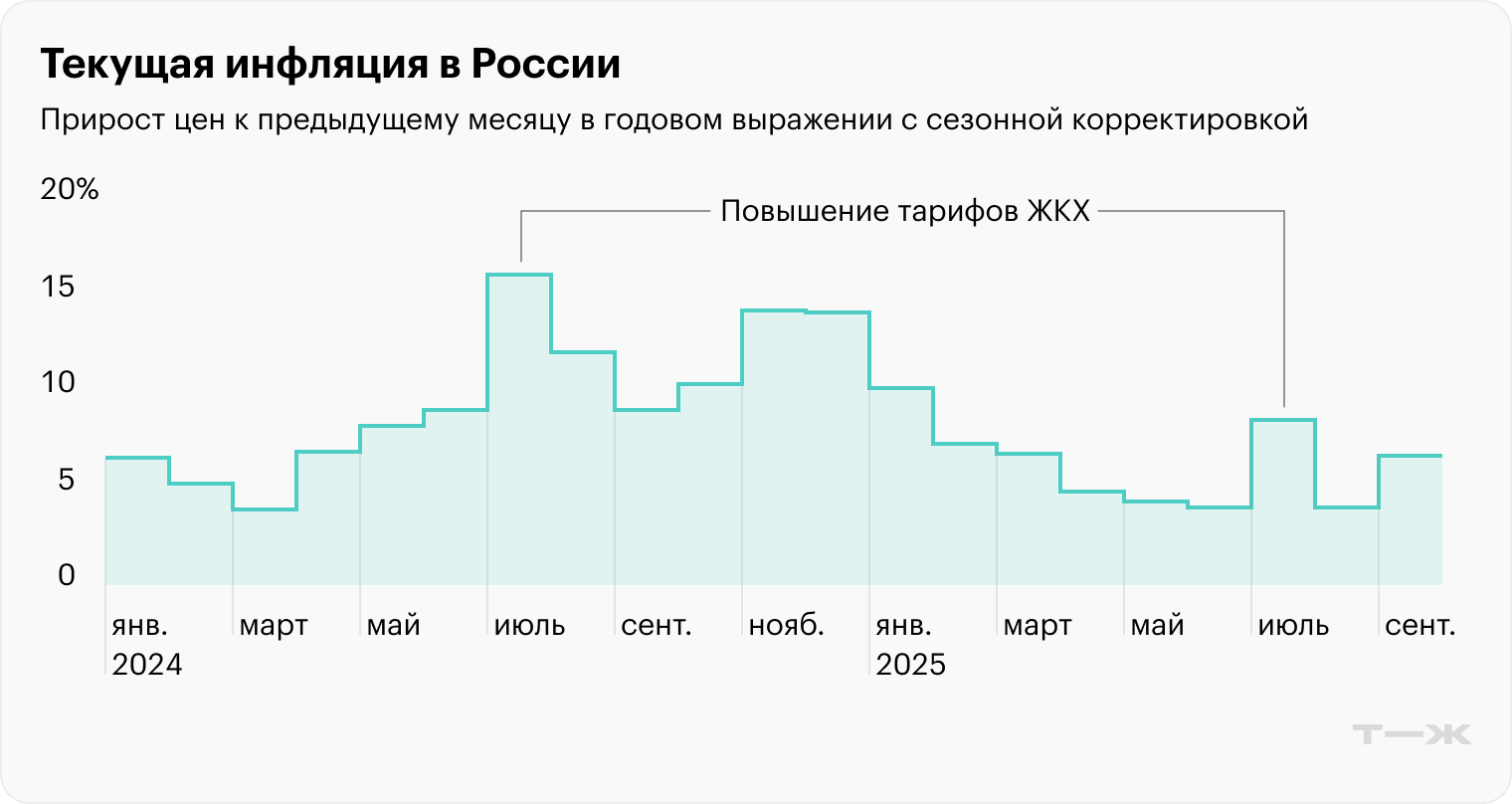

По данным Росстата на середину октября, годовая инфляция в России увеличилась до 8,16%, притом что еще в конце сентября она была 7,98%, а до этого последовательно снижалась на протяжении полугода.

Текущая инфляция, которая показывает, как вырастут цены за год при сохранении нынешней динамики, также ускорилась. В первой половине октября, по экспертным оценкам, она составила около 8 — после 6,7% в сентябре и 4% в августе. ЦБ считает, что это вызвано в основном разовыми факторами, такими как удорожание топлива и повышение стоимости образования.

При этом устойчивая инфляция, которую измеряют без учета волатильных товаров, таких как бензин или овощи, в сентябре росла более умеренно и осталась вблизи уровня августа.

Зампред ЦБ Алексей Заботкин заявил, что ситуация в экономике, в том числе динамика инфляции, укладывается в макроэкономический прогноз ЦБ. По его мнению, в стране реализуется сценарий плавного выхода из перегрева прошлого года.

Заботкин отметил, что для замедления инфляции достигнутой жесткости денежно-кредитной политики достаточно. То есть ЦБ не рассматривает сценарий повышения ставки — ускорение инфляции его пока действительно не беспокоит. Но и смягчение политики в таких условиях отнюдь не гарантировано. «Скорость снижения ставки будет соизмеряться с задачей по возвращению инфляции к цели в 4%», — подчеркнул представитель ЦБ.

Пристальное внимание регулятора по-прежнему приковано к рынку труда, где сохраняется беспрецедентная жесткость. В августе безработица опустилась до 2,1%, что стало новым историческим минимумом для России. При этом последние данные, по словам Заботкина, демонстрируют «признаки начала уменьшения этой жесткости».

Чрезмерно низкая безработица обостряет конкуренцию компаний за сотрудников. Это приводит к росту зарплат, опережающему повышение производительности. В результате увеличивается покупательский спрос, а с ним и инфляция.

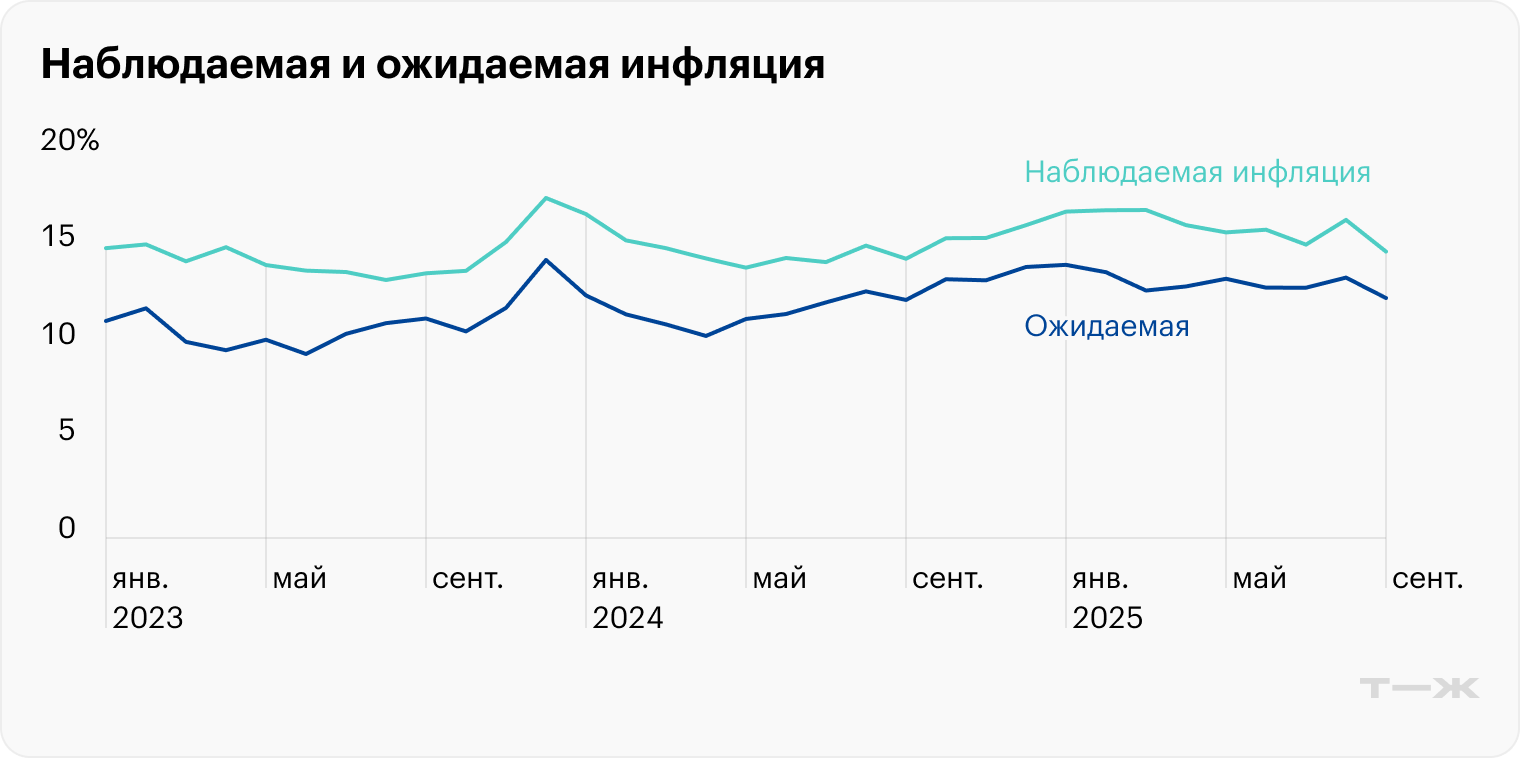

Какой инфляции ждут россияне

Причем россияне не верят, что инфляцию удастся обуздать и в будущем: медиана ожиданий на пять лет составляет те же 12,6%. А доля людей, которые считают, что через три года инфляция будет заметно выше целевого уровня в 4%, выросла с 59% в июле до 61% в сентябре.

В октябре пессимизм россиян может усугубиться из-за законопроекта о повышении НДС. Настрой людей влияет на реальную инфляцию, поскольку ожидания роста цен подогревают спрос. Для ЦБ это один из важнейших индикаторов. Регулятор уже предупредил, что для минимизации вторичных эффектов повышения налогов со стороны инфляционных ожиданий может потребоваться корректировка денежно-кредитной политики. То есть в октябрьском решении по ставке этот фактор точно будут учитывать.

Ценовые ожидания предприятий ЦБ уже успел измерить в октябре. И они резко выросли на фоне налоговых инициатив. Также это может быть эффектом роста цен на бензин и услуги ЖКХ.

Повышение ожиданий бизнеса означает, что компании готовы закладывать в цены как увеличение своих текущих затрат, так и риски их роста в будущем. Главный экономист Т-Инвестиций Софья Донец считает, что на таком «благоприятном» фоне предприятия могут повышать цены «под шумок», желая переложить на покупателя часть своих издержек. И этот фактор может усилить эффект роста НДС, подчеркивает аналитик.

Индикатор бизнес-климата, ИБК, в октябре резко вырос до 2,6 пункта — против 1,2 пункта в сентябре. Это максимум последних четырех месяцев, что может говорить о некотором оживлении экономики на фоне предыдущего снижения ключевой ставки. При этом выросли ожидания по спросу и производству. То есть компании ждут, что смогут произвести и продать больше продукции. Это проинфляционный фактор.

Но с другой стороны, рост корпоративного кредитования в сентябре упал почти до нуля. Это худшая динамика в 2025 году и значимый фактор в пользу снижения ставки.

Кроме того, ЦБ может принять во внимание высокую склонность людей к сбережению. В сентябре доля желающих откладывать деньги выросла на 3,8 процентного пункта, до 56%. Это максимальное значение с марта 2023 года. При этом доля тех, кто готов тратить, упала на 6 процентных пунктов, до 24,5%.

Что с кредитованием и накоплениями

По данным аналитической компании Frank RG, в сентябре объем выданных розничных кредитов в России остался примерно на уровне августа и составил 945 млрд рублей. Из них 400 млрд приходится на ипотеку, где объем вырос на 2,5%, а количество выдач, напротив, немного сократилось.

Заметное оживление в сентябре наблюдалось на авторынке. Объем выдачи автокредитов вырос на 15,1%, до почти 200 млрд рублей. Количество таких кредитов тоже выросло — на 10,8%, до 132,2 тысячи, это максимум с сентября 2024 года. Отчасти такой всплеск произошел на фоне новостей о повышении утильсбора, которое Минпромторг планирует перенести с 1 ноября на 1 декабря.

Но пока на общую картину сентябрьский рост кредитования не повлиял. По итогам января — сентября 2025 года объем выданных кредитов рухнул на 42,5%, до 6,41 трлн рублей. Ипотека сократилась на 34%, автокредитование — на 38%.

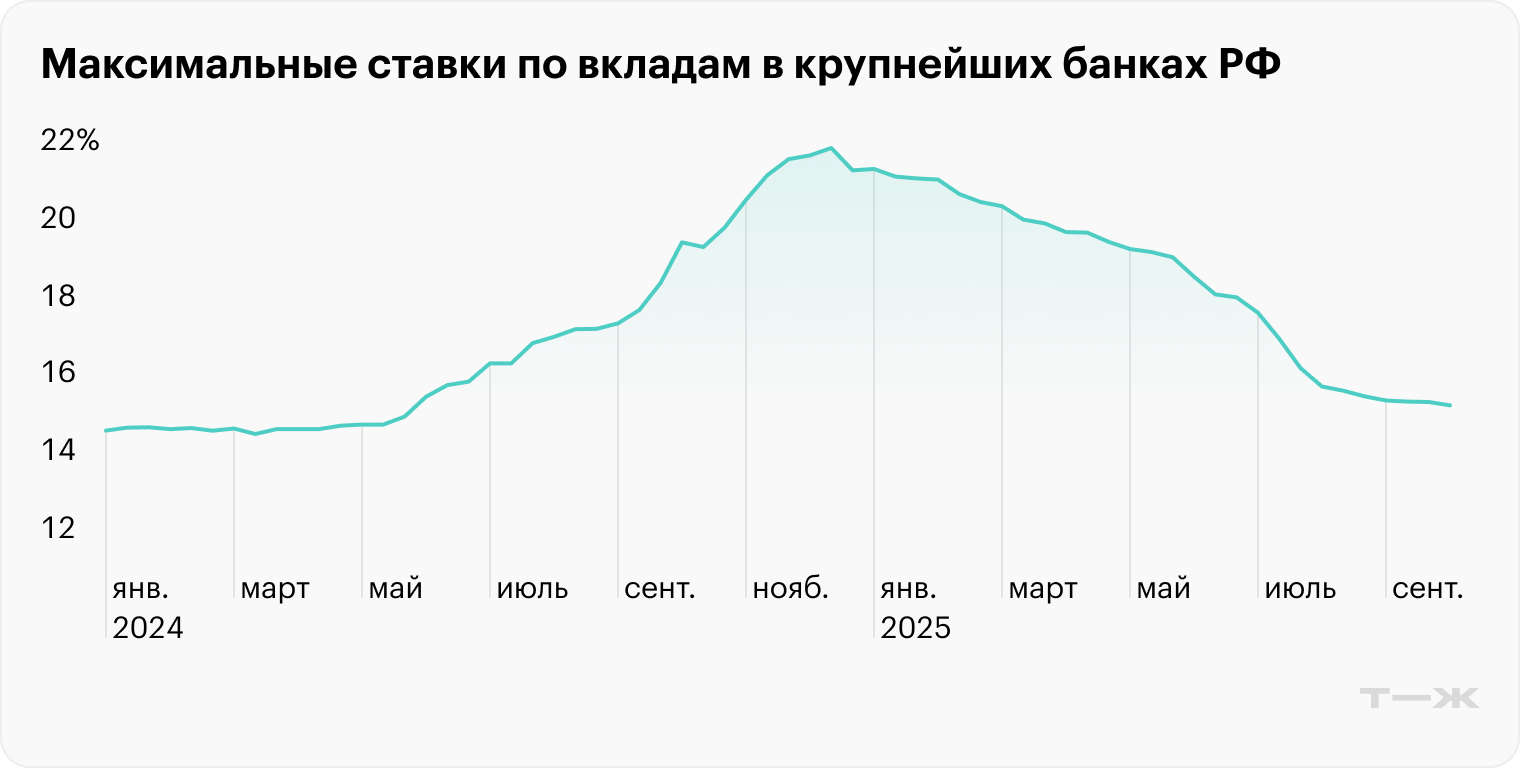

Ставки по вкладам также продолжают снижаться, хотя в сентябре — октябре темпы явно замедлились на фоне ухудшения прогнозов снижения ключевой ставки. По итогам первой декады октября средняя ставка по депозитам в крупнейших российских банках опустилась до 15,46% — это минимум с мая 2024 года.

Каковы прогнозы ключевой ставки

Экономическая ситуация в России и в мире остается сложной, а уровень неопределенности — высоким. Поэтому ЦБ планирует придерживаться осторожного подхода в своей денежно-кредитной политике. То есть в ближайшее время от регулятора не стоит ждать ни резких действий со ставкой, ни смелых прогнозов ее снижения. И тем не менее глава ЦБ Эльвира Набиуллина подчеркивает, что пространство для снижения остается.

Опрос экспертов, который ежемесячно проводит ЦБ, показал, что рынок ждет среднюю ключевую ставку в 2025 году на уровне 19,2%, а в оставшиеся месяцы года — 16,6%. Это предполагает снижение ставки осторожными шагами по 0,5 процентного пункта в октябре и декабре. При этом аналитики пересмотрели свой прогноз средней ставки в 2026 году до 13,7%, что на 0,5 пункта выше сентябрьских оценок.

Эксперты, опрошенные «Известиями», считают, что в октябре ЦБ, с большей вероятностью, сохранит ставку на нынешнем уровне 17%. Основные аргументы: ускорение инфляции и жесткость рынка труда. Так, директор по макроэкономическому анализу банка «Дом.РФ» Жанна Смирнова отмечает, что зарплаты по итогам августа выросли уже на 16%, что подпитывает увеличение спроса.

Руководитель отдела макроэкономического анализа группы «Финам» Ольга Беленькая обращает внимание на ускорение роста кредитования и потребления в июле — августе, которое усилило инфляционное давление.

Свой опрос аналитиков финрынка провели и «РБК-инвестиции». Их ожидания также предполагают, что в октябре ЦБ возьмет паузу и сохранит ставку на прежнем уровне. Ведущий аналитик «Цифра-брокера» Наталия Пырьева указывает, что ожидавшийся дезинфляционный эффект от нормализации бюджетной политики пока не спешит проявляться, что вынуждает ЦБ действовать жестче.

А главный инвестаналитик страховой компании «Росгосстрах-жизнь» Владимир Малиновский напоминает, что умеренный бюджет на 2026 год как раз может сподвигнуть ЦБ снизить ставку. Эксперт считает, что ее опустят до 16% уже в октябре.

Часть аналитиков, опрошенных изданием «Газета-ру», считает, что ЦБ может потребоваться пауза для стабилизации цен на фоне всплеска кредитования в июле — августе и разгона инфляции в сентябре. Главный экономист «БКС Мир инвестиций» Илья Федоров полагает, что регулятор предпочтет сохранить ставку. По его словам, сейчас важно, чтобы компании заложили в свои бюджеты на 2026 год жесткие параметры и умеренные траты, в том числе на повышение оплаты труда.

Но немало экспертов ждут от ЦБ снижения ставки — для стимулирования роста экономики, кредитования и инвестактивности. Профессор Финансового университета при правительстве РФ Юрий Шедько допускает снижение ставки до 16% на фоне сбалансированного бюджета на 2026 год и улучшения макроэкономических показателей. А доцент вуза Игорь Балынин ждет еще более смелого шага — ставку 15—15,5%.

Эксперты, опрошенные «Ведомостями», также разошлись в своих прогнозах. Так, главный экономист «Газпромбанка» Павел Бирюков считает, что ставку могут снизить на фоне замедления экономической активности. Эксперт предполагает, что в третьем квартале рост ВВП мог упасть до 0,5% год к году после 1,1% в начале года.

Василий Карпунин из «Альфа-инвестиций» предупреждает, что ЦБ будет действовать аккуратно — с учетом того, что компании могут начать заранее закладывать будущий рост налогов в отпускные цены, а это может вызвать всплеск инфляции еще до конца 2025 года.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба