О компании

Block Inc. (NYSE: XYZ) — это финтех-компания, управляющая экосистемой платежей и финансовых услуг. Два основных сегмента этой экосистемы — Square и Cash App. Сегмент Square предоставляет бизнесу возможность принимать платежи по картам, а сегмент Cash App предлагает экосистему финансовых продуктов и услуг, помогающих потребителям управлять своими деньгами. Клиентская база Block включает продавцов, потребителей, художников, фанатов и разработчиков. Штаб-квартира компании находится в Окленде, США.

В чем идея?

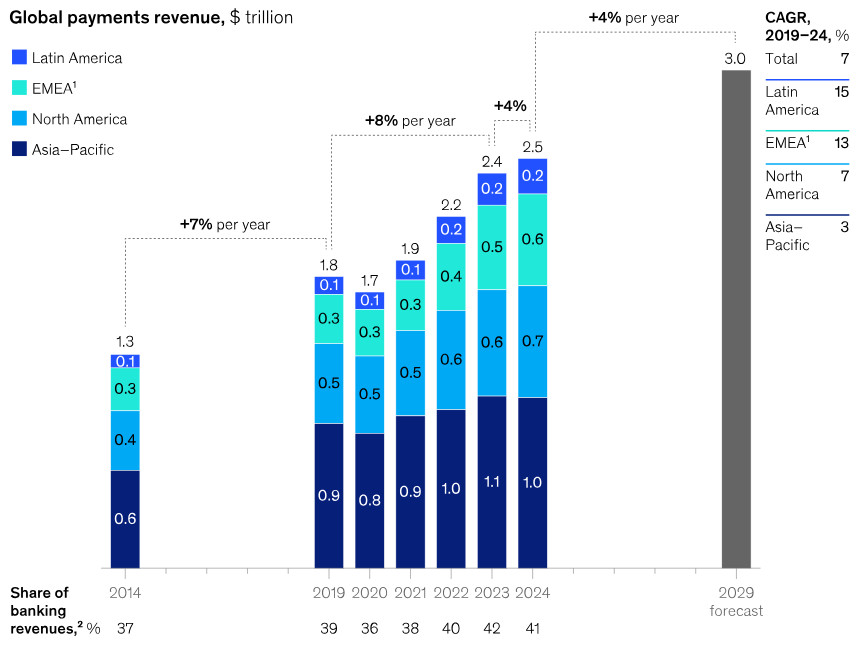

- Мировая отрасль цифровых платежей принесла $2,5 трлн выручки в 2024 году при 3,6 трлн транзакций. С 2019 по 2024 годы выручка росла в среднем на 7% в год (CAGR), хотя рост замедлился до 4% в 2024 году после 12% в 2023 году.

- McKinsey & Company ожидает умеренного роста выручки от транзакций, поскольку потребители переходят на более дешевые варианты, такие как A2A переводы и цифровые кошельки. Тем не менее, общий рост рынка цифровых платежей прогнозируется на уровне 4% в год до 2029 года, когда рынок достигнет объема $3,0 трлн.

- Block управляет несколькими экосистемами, включая Square, Cash App, TIDAL и Bitcoin. Общий объем платежей (GPV) через Square и Cash App вырос с $84,7 млрд в 2018 году до $240,8 млрд в 2024 году (CAGR 19%) и достиг $247,9 млрд за последние 12 месяцев в 1-м полугодии 2025 года (+6,1% г/г).

- В 2024 году выручка от Bitcoin составляла 42,3% от общих доходов Block, но остается волатильной. Выручка от подписок и сервисов является наиболее быстрорастущим сегментом: CAGR за 2018–2024 годы составил 51,5%, а рост в 2024 году — 20,5% г/г. Это отражает сдвиг в сторону более маржинальных и повторяющихся источников дохода.

- Стратегия Block сосредоточена на развитии экосистем Square и Cash App, внедрении ИИ, новых продуктов и банковских функций для увеличения вовлеченности и роста GPV. На весь 2025 год компания прогнозирует валовую прибыль в размере $10,17 млрд (+14,4% г/г) и скорректированную операционную прибыль $2,03 млрд (с рентабельностью 20%), что отражает продолжающееся улучшение маржинальности.

Почему нам нравится Block Inc?

- Причина 1. Отрасль цифровых платежей остается ключевым элементом мировой финансовой системы

Цифровые платежи играют важную роль в упрощении трансграничной торговли, предлагая эффективные, экономичные, доступные и безопасные решения. Эти платформы упрощают проведение транзакций, снижают расходы на переводы и ускоряют обработку платежей, позволяя компаниям любого размера участвовать в международной коммерции. Повышая доступность, системы цифровых платежей способствуют экономической инклюзии и дают возможность малым и средним предприятиям (SME) вести глобальную торговлю.

Отрасль платежей продолжает оставаться самым ценным сегментом в сфере финансовых услуг, принося $2,5 трлн выручки при 3,6 трлн транзакций по всему миру. Между 2019 и 2024 годами глобальная выручка от платежей росла в среднем на 7% в год. Однако в 2024 году темпы роста снизились до 4% после сильного роста на 12% в 2023 году

Глобальная выручка от платежей; источник: McKinsey & Company

Это замедление было вызвано несколькими факторами, включая пик процентных ставок, ослабление макроэкономической среды, структурные сдвиги в сторону более низкодоходных методов платежей и давление на комиссии. Несмотря на эти препятствия, платежи оставались самым прибыльным сегментом финансовой отрасли в 2024 году, обеспечивая среднюю рентабельность капитала (ROE) на уровне 18,9%, при этом лучшие игроки достигали ROE выше 100%.

Кроме того, ожидается снижение темпов роста выручки от транзакций, поскольку потребители все активнее используют более дешевые варианты, такие как переводы с счета на счет (A2A) и цифровые кошельки. Одновременно продолжающееся давление на цены в экосистемах, основанных на картах, усиленный контроль со стороны регуляторов и растущее влияние платформенных платежных решений сокращают доходы от комиссий. В результате общая выручка отрасли, как ожидается, будет продолжать расти устойчивыми темпами 4% в год до 2029 года, когда её объем достигнет примерно $3,0 трлн.

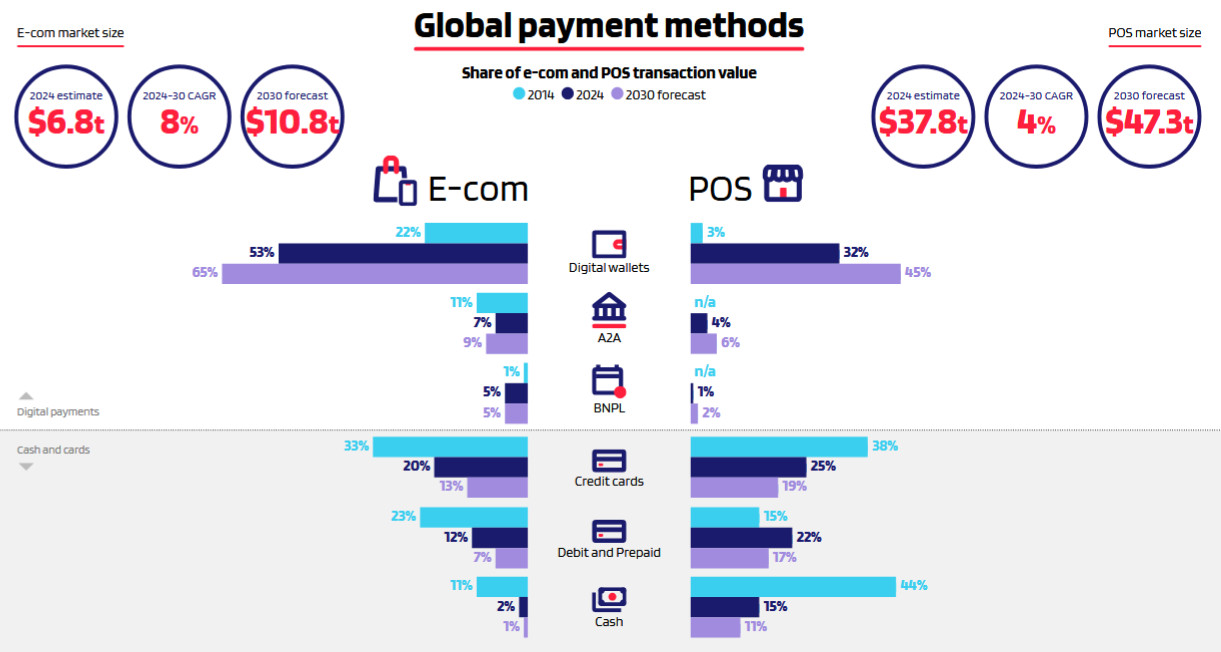

Финтех-компании играют ключевую роль в платежной отрасли, продолжая трансформировать мировой рынок платежей с помощью инноваций, таких как цифровые кошельки, решения «купи сейчас — заплати позже» (BNPL) и переводы A2A:

- В 2024 году цифровые кошельки обеспечивали более одной трети глобальных расходов потребителей на товары и услуги (C2B), достигнув объема $15,7 трлн. Ожидается, что их быстрое распространение продолжится, и к 2030 году совокупные расходы потребителей через цифровые кошельки превысят $28 трлн.

- Платежи A2A также набирают популярность, особенно через цифровые кошельки, и сейчас составляют около 30% глобального объема точек продаж. Рост A2A обусловлен развивающимися рынками, такими как Индия, Бразилия и Нигерия.

- В 2024 году сегмент BNPL составлял 5% от объема глобального рынка электронной коммерции (~$342 млрд) и, как ожидается, будет расти с CAGR 9% до 2030 года, когда достигнет объема $580 млрд. Хотя банки и платежные сети защищали свою долю рынка с помощью собственного предложения рассрочек, расширение BNPL подчеркивает растущее влияние финтеха.

Глобальные методы платежей; источник: Worldpay

В результате, модернизируя способы совершения транзакций между потребителями и бизнесом, финтех-компании вынудили традиционных поставщиков платежных услуг, включая банки и платежные сети, ускорить усилия в сфере инноваций, чтобы оставаться конкурентоспособными.

Что касается будущего платежной отрасли и более широкого сектора финансовых услуг, McKinsey & Company выделяет три структурных тренда, которые могут существенно изменить движение денег между физическими лицами, бизнесом и посредниками:

Фрагментация платежных систем. За последние 30 лет глобализация обеспечивала беспрепятственный поток средств через границы. Однако недавно геополитическая напряженность заставила некоторые страны снизить зависимость от глобальных систем. Одновременно технологический прогресс способствовал появлению национальных и региональных платежных сетей. Развитие мгновенных платежей — таких как Pix в Бразилии, Bizum в Испании и UPI в Индии — стало трансформационным, предоставляя альтернативные каналы для трансграничных платежей помимо традиционных сетей.

Распространение токенов. Стейблкоины и другие формы токенизированных денег становятся важной частью финансовой системы, хотя они еще не достигли массового распространения. Сектор быстро растет: выпуск стейблкоинов удвоился с начала 2024 года. Тем не менее, масштаб таких операций остается скромным в глобальном контексте — при ежедневных транзакциях на сумму ~$30 млрд стейблкоины составляют лишь небольшую долю от триллионов долларов, проводимых ежедневно по всему миру.

Потенциал ИИ. Поставщики платежей внедряют искусственный интеллект (ИИ) для повышения эффективности операций. Большинство инициатив направлены на сокращение затрат и повышение производительности в таких областях, как оптимизация транзакций, разработка ПО, предотвращение мошенничества и управление рисками. Появление агентного ИИ также создает новые конкурентные условия.

Таким образом, платежная отрасль остается краеугольным камнем мировой финансовой системы. Несмотря на замедление темпов роста на фоне макроэкономических факторов и ценового давления, долгосрочные перспективы остаются позитивными. Их поддерживают масштабная цифровая трансформация, активное развитие финтех-сектора и достижения в области ИИ.

- Причина 2. Комплексная финансовая экосистема для бизнеса и потребителей

Block управляет экосистемой платежей и финансовых услуг. Она представляет собой единый набор инструментов и сервисов, которые взаимно усиливают друг друга и создают устойчивые отношения с клиентами. Этой экосистемой пользуются продавцы, потребители, артисты, фанаты и разработчики. При этом она состоит из нескольких компонентов: Square, Cash App, TIDAL и Bitcoin.

Экосистема Square предназначена для бизнеса (продавцов), позволяя им принимать платежи по картам. Она включает более 30 продуктов в области программного обеспечения, аппаратного обеспечения и финансовых услуг. Эти предложения обеспечивают интегрированное решение для коммерции, управления взаимоотношениями с клиентами, управления персоналом и банковских потребностей. Block монетизирует эти продукты через комбинацию транзакционных комиссий, подписок и сервисных сборов.

Продавцы Square представляют разнообразные отрасли и компании разного размера из большого числа регионов, включая США, Канаду, Японию, Австралию, Великобританию, Ирландию, Францию и Испанию. Компания также все больше обслуживает продавцов среднего сегмента с GPV более $500,000. В 2024 году более 4 млн продавцов использовали Square для совершения 5,2 млрд транзакций на общую сумму $228 млрд GPV.

Cash App — это финансовая экосистема, в первую очередь доступная в США, предназначенная для управления деньгами потребителей. С помощью Cash App пользователи могут отправлять деньги другим, тратить их в любых местах, принимающих Visa или Cash App Pay, снимать наличные в банкоматах с использованием Cash App Card, инвестировать в акции и ETF, покупать биткоин или переводить деньги на банковский счет.

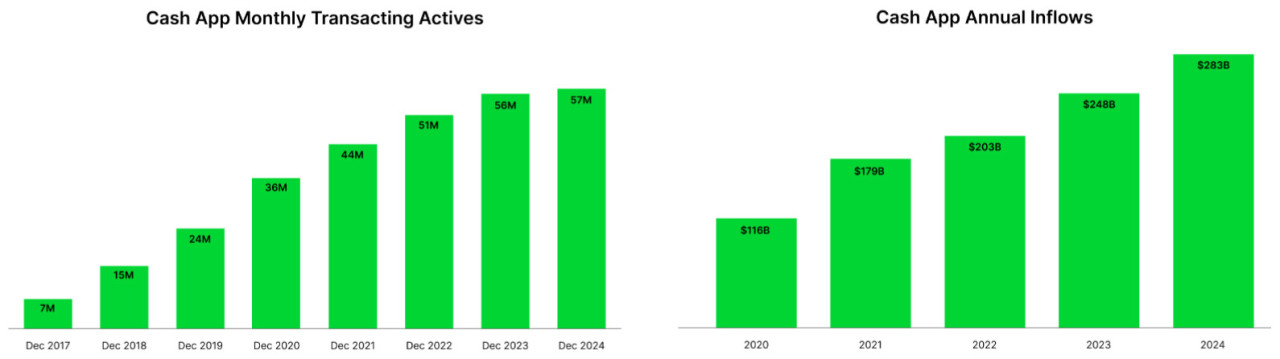

На декабрь 2024 года у Cash App было 57 млн активных пользователей в месяц в США, по сравнению с 15 млн в декабре 2018 года (24,9% CAGR за 2018–2024 годы). Активным пользователем считается аккаунт Cash App, который совершил хотя бы одну финансовую транзакцию за период. Кроме того, в 2024 году активные пользователи Cash App обеспечили приток средств более $283 млрд, что на 14,1% больше, чем $248 млрд в 2023 году.

Активные пользователи Cash App в месяц и годовой приток средств; источник: 2024 Annual Report

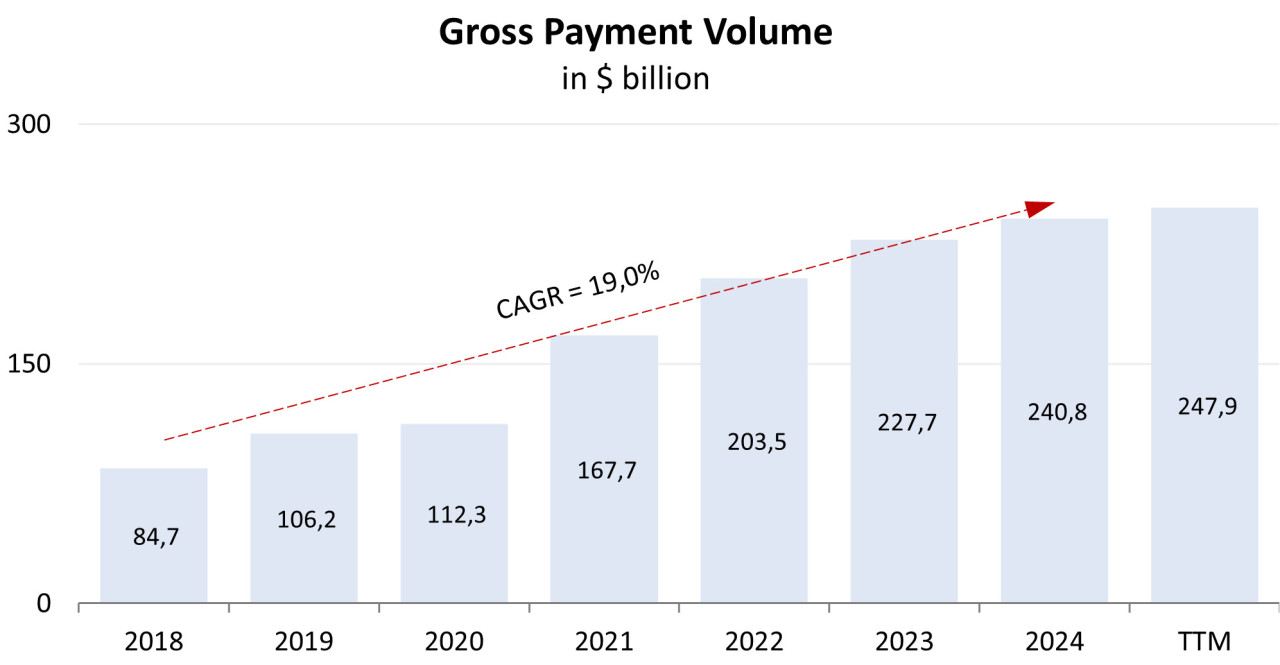

Одним из ключевых показателей для оценки эффективности Square и Cash App является общий объем платежей. Этот показатель важен, поскольку более высокий объем платежей приводит к росту доходов от комиссий. GPV состоит из двух компонентов:

- Square GPV — общий объем всех платежей по картам и банковских переводов, обработанных продавцами с помощью Square, за вычетом возвратов.

- Cash App Business GPV — включает одноранговые (Peer-to-Peer) транзакции, полученные бизнес-аккаунтами, и платежи, отправленные с кредитной карты через Cash App.

Важно отметить, что транзакции с платформы BNPL не включаются в GPV, так как этот показатель отражает только доходы от транзакций, а не доходы от подписок и сервисов. Между 2018 и 2024 годами общий GPV вырос с $84,7 млрд до $240,8 млрд, демонстрируя CAGR на уровне 19,0%. Хотя темпы роста замедлились в последние годы, они оставались в среднем однозначном диапазоне. В 1-м полугодии 2025 года общий GPV увеличился на 6,1% г/г, достигнув $123,4 млрд, а за последние 12 месяцев (TTM) составил $247,9 млрд.

Динамика общего GPV; источник: составлено автором

Помимо Square и Cash App, Block управляет двумя меньшими экосистемами:

- Экосистема TIDAL — платформа для музыкантов и их фанатов. По состоянию на декабрь 2024 года TIDAL предлагал каталог из более чем 162 млн песен и 927 тыс. видео. Кроме того, платформа имеет глобальное присутствие с аудиторией в более чем 60 странах и сотрудничает с более чем 300 лейблами и дистрибьюторами.

- Экосистема Bitcoin включает проекты Block для работы с биткоином: кошелек для самостоятельного хранения биткоинов Bitkey; система для майнинга биткоинов Proto; и Spiral — независимая команда, сосредоточенная на внесении вклада в open-source разработки. В 4-м квартале 2024 года Block прекратил развитие TBD, открытой платформы для разработчиков децентрализованных финансов.

Исходя из предоставляемых продуктов и услуг, у Block четыре основных источника выручки:

- выручка от транзакций;

- выручка от подписок и сервисов;

- выручка от продажи оборудования;

- выручка от Bitcoin.

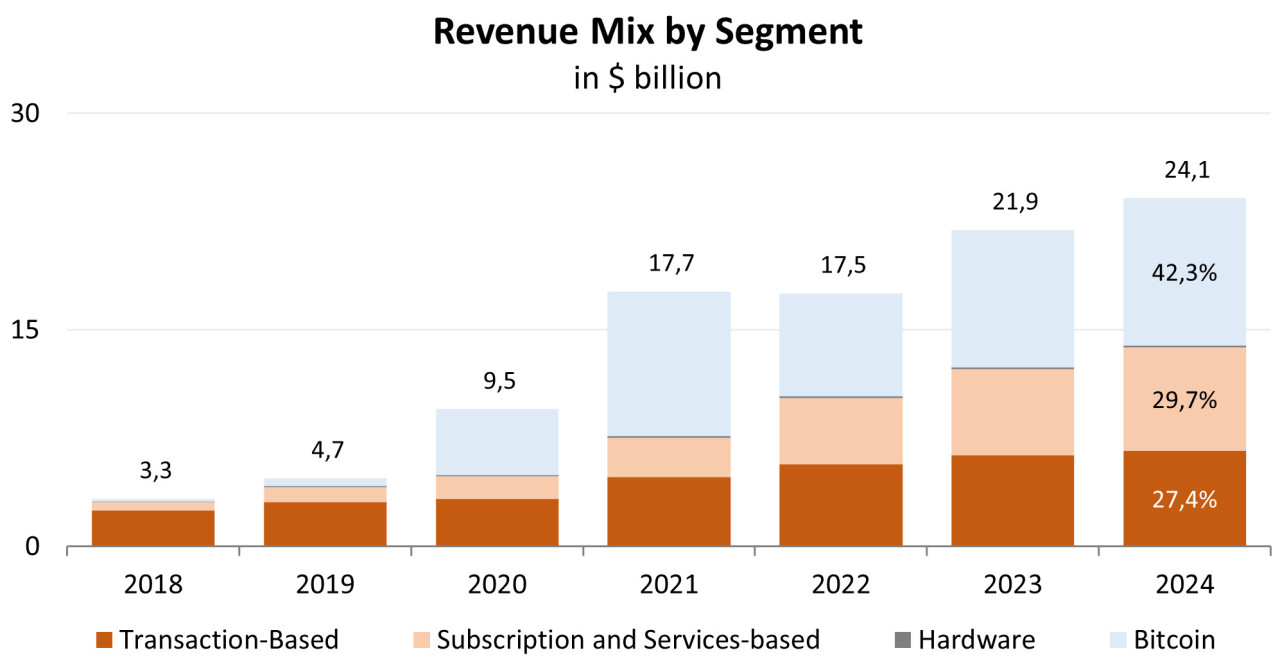

Структура выручки по сегментам; источник: составлено автором

Хотя выручка от биткоина исторически являлась крупнейшим источником продаж с долей 42,3% в 2024 году, она остается крайне волатильной из-за внешних факторов, таких как колебания цен на биткоин и изменения спроса. По этой причине выручка от транзакций и выручка от подписок более стабильно отражают фундаментальные показатели компании.

Выручка от транзакций выросла с $2,4 млрд в 2018 году до $6,6 млрд в 2024 году, демонстрируя CAGR 17,8%, хотя в последние годы темпы роста замедлились до 10,8% г/г в 2023 году и 4,7% г/г в 2024 году. В результате, если в 2018 году выручка от транзакций была основным источником дохода, то к 2024 году она стала третьим по величине компонентом, составляя 27,4% от общей выручки.

В отличие от этого, выручка от подписок и сервисов стала ключевым драйвером роста, увеличившись с $592 млн в 2018 году до $7,2 млрд в 2024 году при CAGR 51,5%. В 2024 году она выросла на 20,5% и составила 29,7% от общей выручки, что отражает успешный переход Block к более доходным, регулярным источникам дохода.

- Причина 3. Двойная стратегия с фокусом на глобальном росте, расширении Cash App и повышении рентабельности

Стратегические приоритеты Block сосредоточены на развитии как Square, так и Cash App. В экосистеме Square менеджмент планирует продолжать укрепление платформы для разработчиков и партнерской экосистемы путем внедрения новых продуктов, поддерживающих как внешних клиентов, так и внутренние команды. Кроме того, стратегия выхода на рынок будет делать упор на локализованный подход, ориентируясь на ключевые вертикали, такие как рестораны и сервисные бизнесы, улучшая процессы онбординга и управления аккаунтами для более эффективного обслуживания продавцов всех размеров.

Block также стремится внедрить ИИ для повышения продуктивности и результатов в продажах, маркетинге, обслуживании клиентов и инженерных процессах. Кроме того, компания намерена расширять банковские предложения, помогая продавцам лучше управлять денежными потоками и получать финансирование. В результате запуск новых продуктов и инициатив выхода на рынок должен способствовать росту GPV Square.

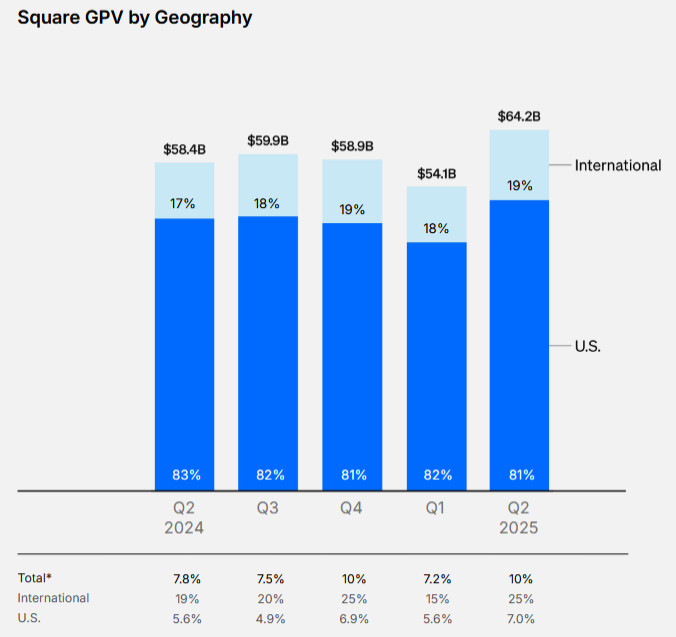

Во 2-м квартале 2025 года общий GPV Square вырос на 10% г/г — рост на рынке США составил 7% г/г, в то время как международный GPV увеличился на 25% г/г. Такие результаты в различных регионах подчеркивают растущий потенциал Block для международной экспансии и масштабируемость бизнес-модели за пределами США.

Динамика GPV Square по регионам; источник: Q2 2025 Earnings Presentation

Долгосрочная цель Block по Cash App — сделать платформу одним из ведущих провайдеров банковских услуг для домохозяйств в США с доходом до $150 000 в год. Для достижения этой цели компания реализует стратегию из трех направлений:

- Bank the Base — фокус внимания на расширении доступа к финансовым продуктам для клиентов за пределами Cash App Card через сторонних банковских партнеров. Block планирует внедрять новые продукты, улучшать функционал и инвестировать в маркетинговые инициативы для повышения осведомленности и увеличения числа прямых депозитов. Эта сфера представляет собой наиболее непосредственную возможность роста Cash App и в настоящее время является основным направлением инвестиций.

- Move Upmarket by Serving Families — расширение охвата Cash App на более молодых пользователей, так как платформа теперь доступна лицам старше 13 лет. Вовлекая подростков и их семьи на раннем этапе, Block стремится формировать долгосрочные отношения, которые будут развиваться по мере взросления пользователей, роста их доходов и использования большего числа продуктов Cash App.

- Build the Next-Generation Social Bank — фокус на улучшении социальных функций приложения, таких как расширенный функционал профиля и возможность социального обмена. Важной частью этой стратегии является более тесная интеграция между Cash App и локальной базой продавцов Square, что позволяет клиентам без проблем участвовать в локальной коммерции, совершая покупки у продавцов Square.

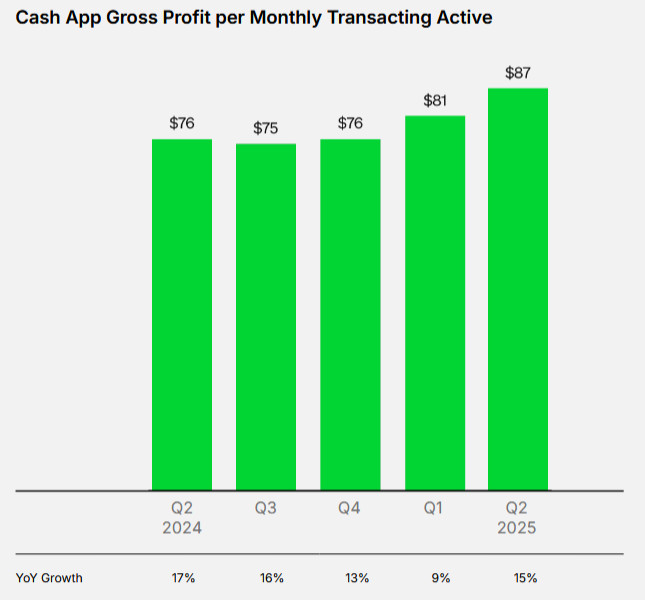

Ожидается, что эти инициативы повысят вовлеченность пользователей, монетизацию и рентабельность со временем. Во 2-м квартале 2025 года валовая прибыль Cash App выросла на 16% г/г, достигнув рекордных $1,5 млрд, в основном благодаря сильным результатам Cash App Borrow, Cash App Card и услуг BNPL. Валовая прибыль на одного активного пользователя увеличилась на 15% г/г до $87. Кроме того, притоки (Inflows) на одного активного пользователя выросли на 8% г/г, чему способствовал рост числа клиентов, депонирующих свои зарплаты в Cash App. Однако в квартальном выражении притоки снизились на 1,3%.

Валовая прибыль Cash App на одного пользователя; источник: Q2 2025 Earnings Presentation

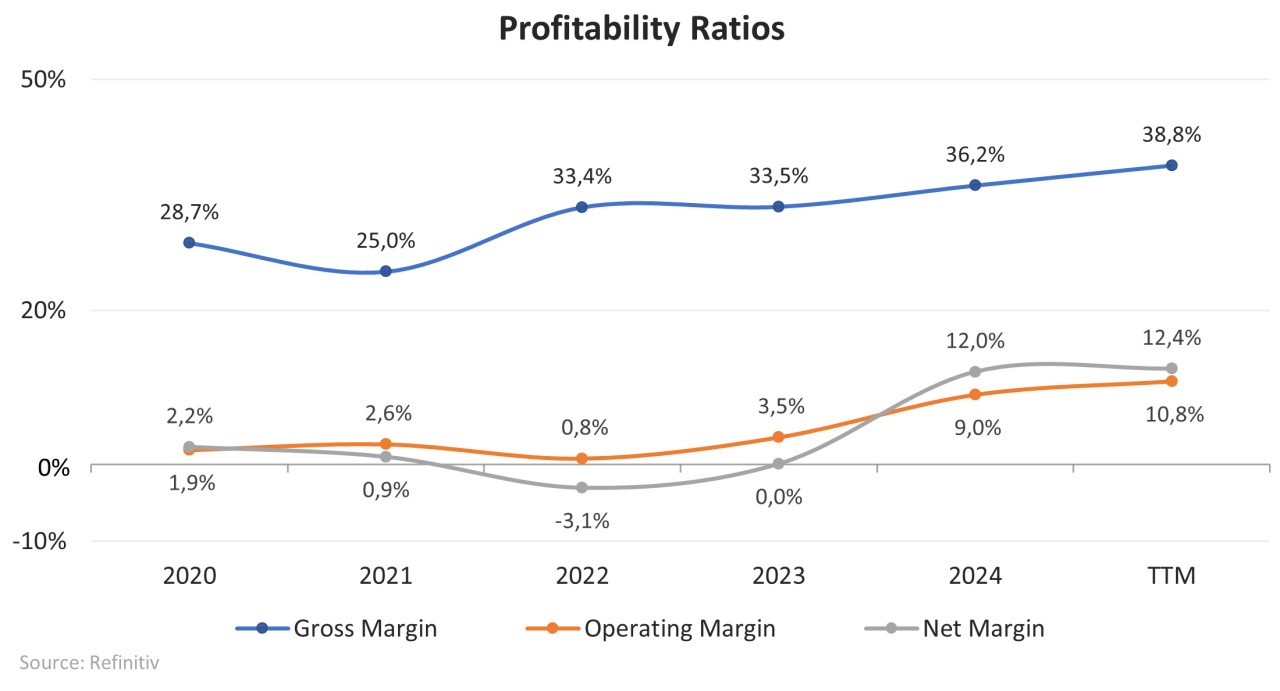

Операционная рентабельность всего бизнеса также стабильно росла в последние годы:

- Валовая рентабельность за последние 12 месяцев достигла 38,8% по сравнению с 36,2% в 2024 году и 33,5% в 2023 году.

- Операционная рентабельность за тот же период выросла до 10,8%, по сравнению с 9,0% в 2024 году и 3,5% в 2023 году.

Показатели рентабельности; источник: составлено автором

Таким образом, несмотря на замедление роста выручки от транзакций и волатильность выручки от биткоина, рост рентабельности помог компенсировать негативное влияние на доходы. В результате оценка бизнеса Block улучшилась: показатель EV/EBITDA снизился с 59,89x в 2022 году до ~16,84x за последние 12 месяцев. По данным Refinitiv, форвардный EV/EBITDA составляет ~10,50x.

На полный 2025 год менеджмент ожидает дальнейшего улучшения рентабельности: прогноз валовой прибыли составляет $10,17 млрд (+14,4% г/г), а скорректированной операционной прибыли — $2,03 млрд (рентабельность 20%). Такой прогноз предполагает ускоренный рост валовой прибыли в 4-м квартале 2025 года за счет увеличения плотности сети, более глубокой вовлеченности пользователей Cash App и продолжения инноваций продуктов и реализации стратегии выхода на рынок в Square.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба