Мы выбрали пять компаний, чьи акции сейчас упали почти до исторических минимумов. Но это не всегда приговор.

У каждой бумаги из списка есть перспективы и шанс наверстать упущенное — и именно поэтому их нынешние низкие цены могут стать интересной точкой входа для инвесторов, готовых ждать и верить в рост.

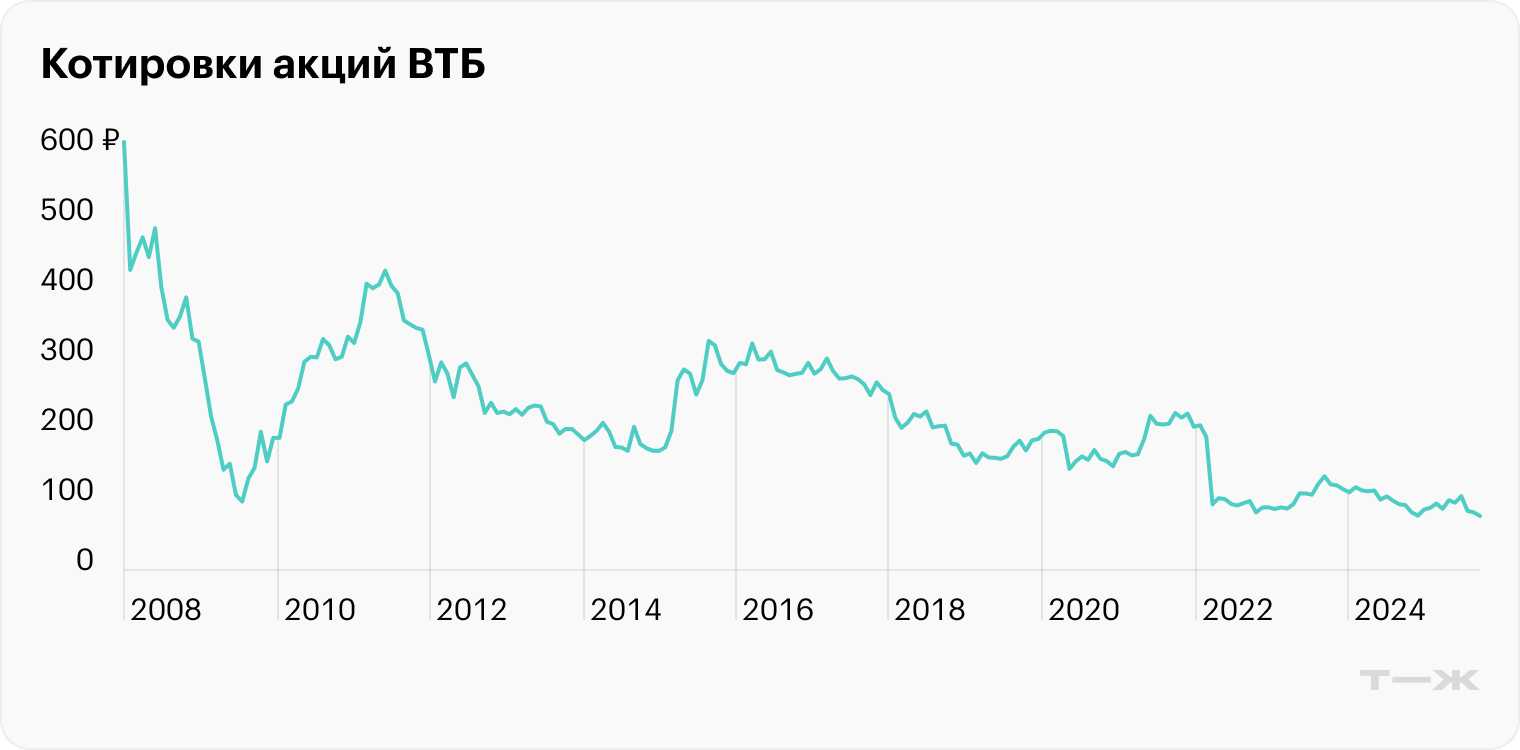

ВТБ

Почему котировки на низах. Сейчас стоимость акций банка примерно на 90% ниже, чем цена, по которой ВТБ выходил на IPO в 2007 году. И это неудивительно: несмотря на огромный бизнес банка, ему нередко бывало непросто соблюдать нормативы ЦБ по достаточности капитала с учетом надбавок для системно значимых кредитных организаций. Поэтому ВТБ регулярно выпускал новые акции, и доли тех, кто участвовал в IPO, сократились более чем в 12 раз.

Да и с дивидендами у ВТБ регулярно бывали проблемы. С 2022 по 2024 год их не было вовсе, а дивидендная доходность в начале 2020-х составляла всего пару процентов.

Дивидендная доходность акций ВТБ по годам выплаты

Возможные перспективы. В 2024 году банк сумел заработать рекордную прибыль и надеется показать хороший результат и по итогам 2025 года. Летом руководство ВТБ улучшило прогноз чистой прибыли — с 430 до 500 млрд рублей.

В сентябре банк провел еще один выпуск акций на 84,7 млрд рублей. Размывание долей уже заложено в цене, зато ВТБ привлек дополнительный капитал, который пустит на развитие бизнеса.

Чистая прибыль ВТБ по годам, млрд рублей

Важный фактор привлекательности ВТБ — потенциально высокие дивидендные выплаты. После распоряжения правительства о финансировании Объединенной судостроительной корпорации за счет дивидендов ВТБ за 2024—2028 годы, которые приходятся на долю государства, вероятность регулярных выплат заметно выросла.

Не стоит забывать и о недорогой оценке ВТБ. По мультипликатору P / B его акции стоят меньше половины капитала — почти вдвое дешевле, чем бумаги Сбера. В целом это отражает не самую лучшую для акционеров историю компании, но, если дела улучшатся, ВТБ есть куда расти по мультипликаторам. Не забывайте, что банк один из бенефициаров дальнейшего снижения ключевой ставки ЦБ.

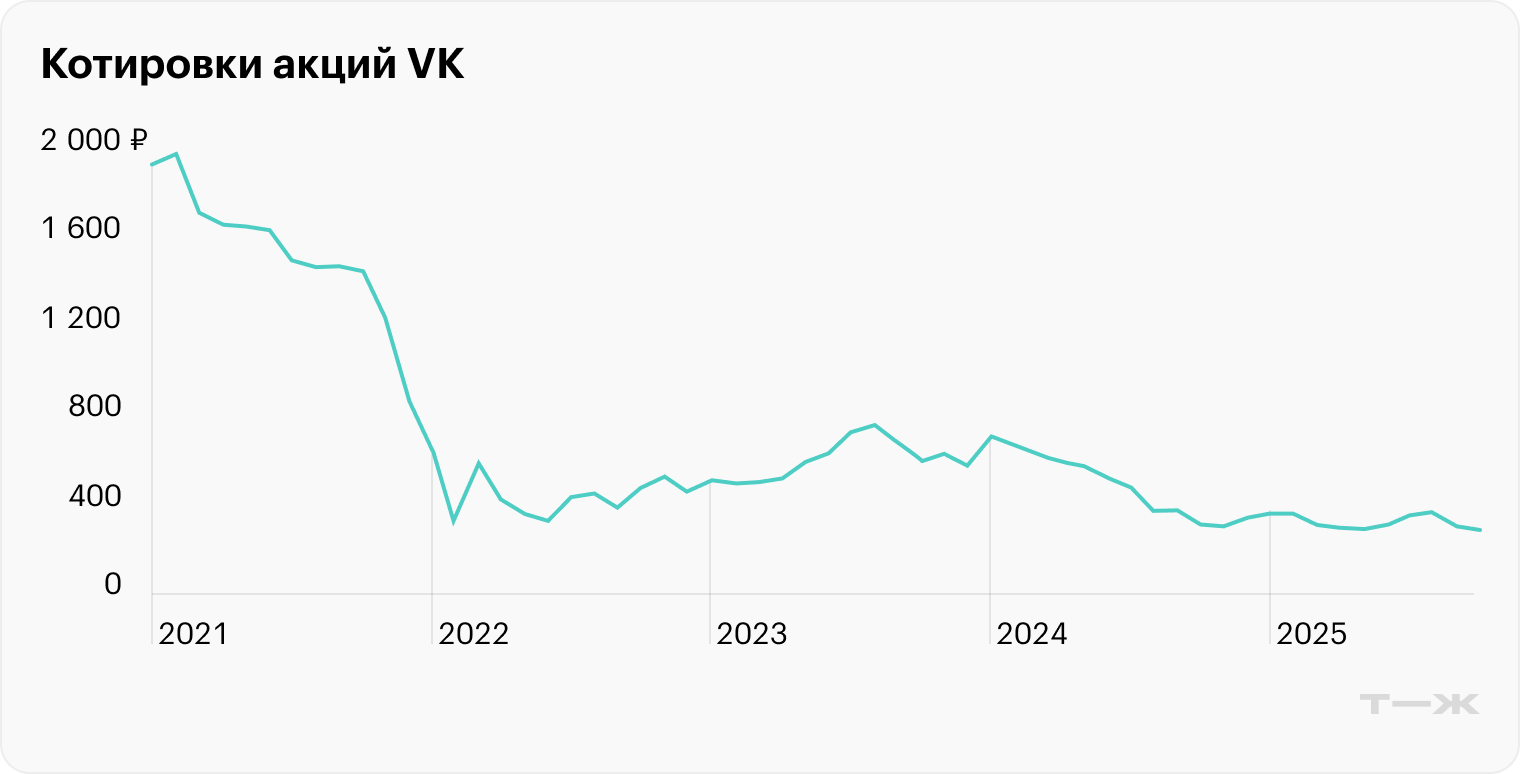

VK

Почему котировки на низах. Когда-то, еще под названием Mail.ru Group, компания выглядела как классический успешный ИТ-бизнес: быстро росла, была прибыльной и имела отрицательный чистый долг. Но в конце 2010-х ситуация изменилась: эмитент начал набирать долги и терпеть убытки на фоне не очень удачных инвестиций.

В 2020-х VK прошла через череду перемен: сменила имя, руководство и акционеров. А после ухода иностранных ИТ-компаний у нее открылось множество возможностей — казалось, есть шанс нарастить долю рынка. Но на деле бизнес рос медленно: выручка увеличилась менее чем на 50% за пять лет, а убытки и долги продолжили расти.

В итоге сейчас котировки акций VK примерно на 90% ниже пика 2020 года.

Финансовые результаты VK по годам, млрд рублей

Возможные перспективы. Летом 2025 года VK провела допэмиссию на 112 млрд рублей. Бумаг стало почти в 2,5 раза больше, так что доли акционеров заметно размылись, — но этот фактор уже отыгран рынком и заложен в цене акций.

Зато компания смогла существенно сократить долг. Если в 2024 году он составлял 174,3 млрд рублей, то по итогам первого полугодия 2025 снизился до 77 млрд. Если ключевая ставка продолжит падать, это улучшит финансовые результаты VK: обслуживание долга станет дешевле, а значит, рынок может пересмотреть оценку компании в позитивную сторону.

Еще один драйвер для котировок VK — планируемое IPO дочерней компании VK Tech, которая развивает корпоративные ИТ-решения. Официально о выходе на биржу объявили в декабре 2024 года — видимо, руководство ждет более подходящей конъюнктуры.

Если IPO пройдет в формате cash out, VK получит капитал, который сможет пустить на снижение долговой нагрузки. Если в формате cash in, VK Tech получит деньги для дальнейшего развития без привлечения финансирования от родительского холдинга. В любом случае размещение может стать катализатором переоценки всей группы в глазах инвесторов.

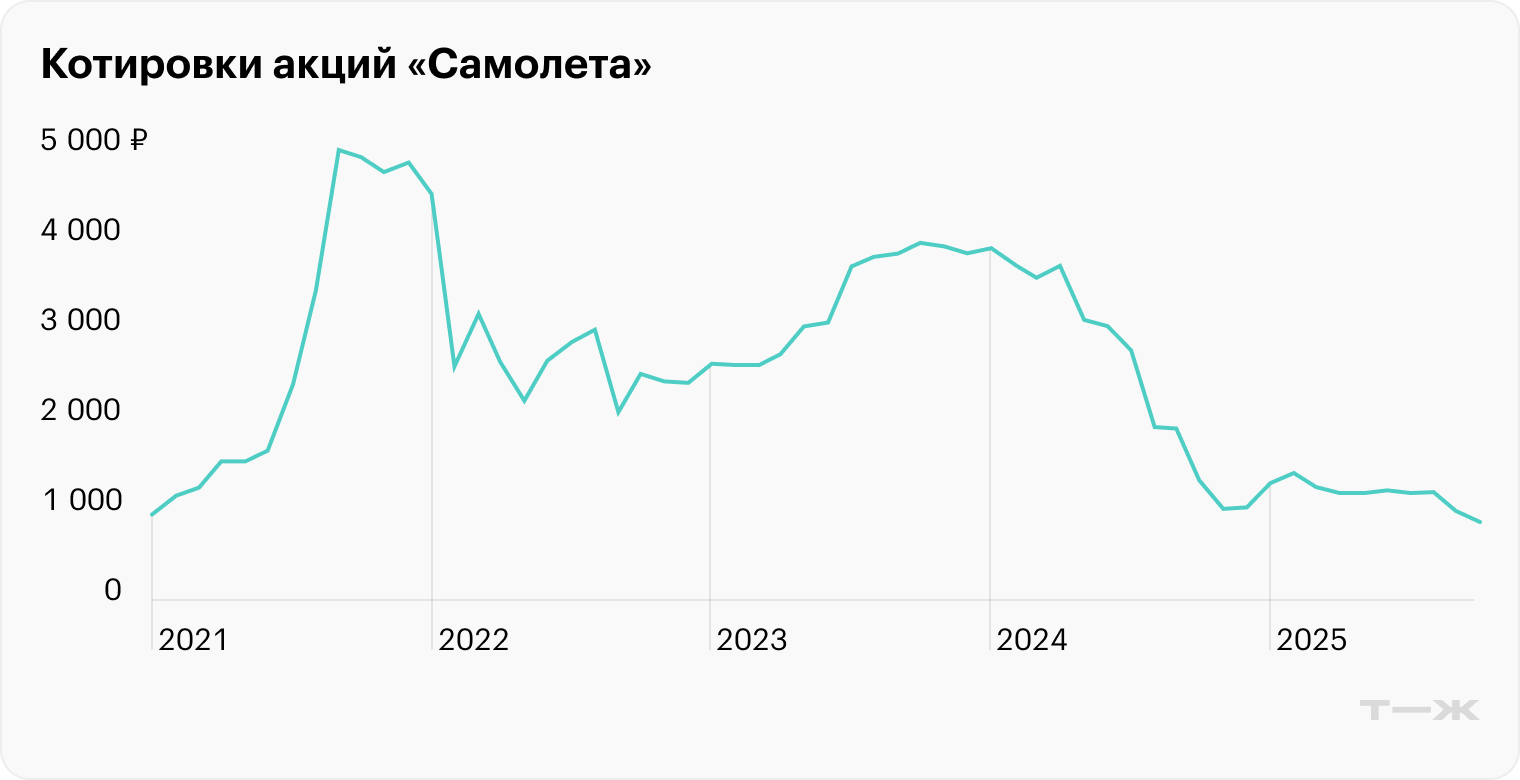

«Самолет»

Почему котировки на низах. По состоянию на ноябрь 2025 года котировки акций девелопера совсем немного ниже цены IPO, которое прошло осенью 2020 года. Но эти уровни значительно ниже — примерно на 85%, — чем исторические максимумы, которые бумаги «Самолета» демонстрировали осенью 2021 года.

Стремительное падение капитализации компании — комбинация сразу нескольких факторов:

Отрасль находится под давлением на фоне отмены льготной ипотеки и высоких ставок в экономике.

Долговая нагрузка: компания заметно закредитована.

Как компания роста, «Самолет» на пике стоимости был очень дорого оценен по мультипликаторам.

Неопределенность: дважды за год менялся руководитель девелопера, ходили слухи о продаже доли крупнейшим акционером, а его смерть лишь усилила тревогу инвесторов.

Мультипликаторы стоимости «Самолета» по годам

Возможные перспективы. Бизнес девелопера и динамика его акций во многом зависят от ситуации в строительной отрасли, на которую сильнее всего влияют уровень ключевой ставки и доступность льготной ипотеки. Так, когда в декабре 2024 года Банк России неожиданно сохранил ставку, акции девелоперов заметно выросли: капитализация «Самолета» за январь прибавила около 25%.

Кроме того, дальнейшее снижение ключевой ставки позволит компании сократить расходы на обслуживание долга.

Стоит отметить, что «Самолет» и без того работает над оптимизацией бизнеса и снижением долга: продает некоторые проекты, используя свое преимущество в виде крупнейшего земельного банка в отрасли.

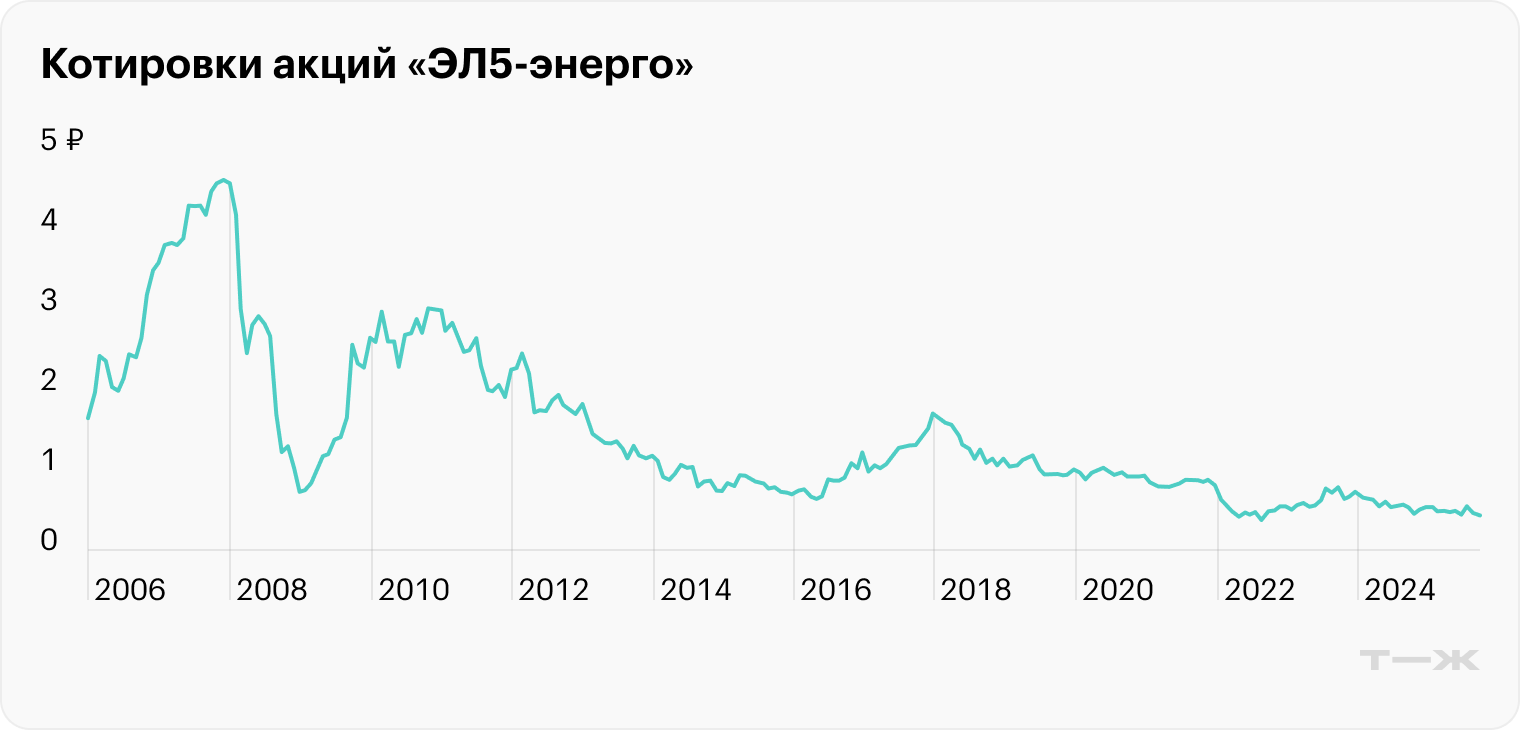

«ЭЛ5-энерго»

Почему котировки на низах. Еще несколько лет назад компания входила в итальянский энергетический холдинг Enel и называлась «Энел Россия».

В конце 2010-х она изменила стратегию, сделав ставку на экологичность: продала свой крупный актив — угольную Рефтинскую ГРЭС — и сосредоточилась на строительстве ветропарков — электростанциях, работающих на энергии ветра. Это повлекло за собой высокие капитальные затраты и рост долговой нагрузки — и на этом этапе компания отказалась от дивидендных выплат, обещая вернуться к ним позднее.

Но в 2022 году у компании сменился собственник: вместо итальянского энергетического холдинга Enel ее контролирующим акционером стал «Лукойл». Это повлекло и смену названия с «Энел Россия» на «ЭЛ5-энерго», но главное — новое руководство приняло решение не выплачивать дивиденды, а сосредоточиться на снижении существенной долговой нагрузки.

Еще до смены собственника котировки бумаг эмитента были далеки от максимумов 2008 года, сейчас же они примерно на 90% ниже тех вершин.

Возможные перспективы. Сокращение долговой нагрузки в условиях высоких ставок выглядит оправданной стратегией, тем более что финансовые результаты «ЭЛ5-энерго» — выручка и прибыль — уже превышают показатели периода, когда компанией владела Enel.

Когда чистый долг снизится до комфортного уровня, эмитент может вернуться к дивидендным выплатам. Это вполне вероятно, учитывая, что «Лукойл» — один из самых стабильных дивидендных плательщиков на российском рынке и может применить похожий подход к своей дочерней структуре. Инвесторы позитивно воспримут возврат к дивидендам, что, вероятно, поможет акциям «ЭЛ5-энерго» вырасти в цене.

Финансовые результаты «ЭЛ5-энерго» по годам, млрд рублей

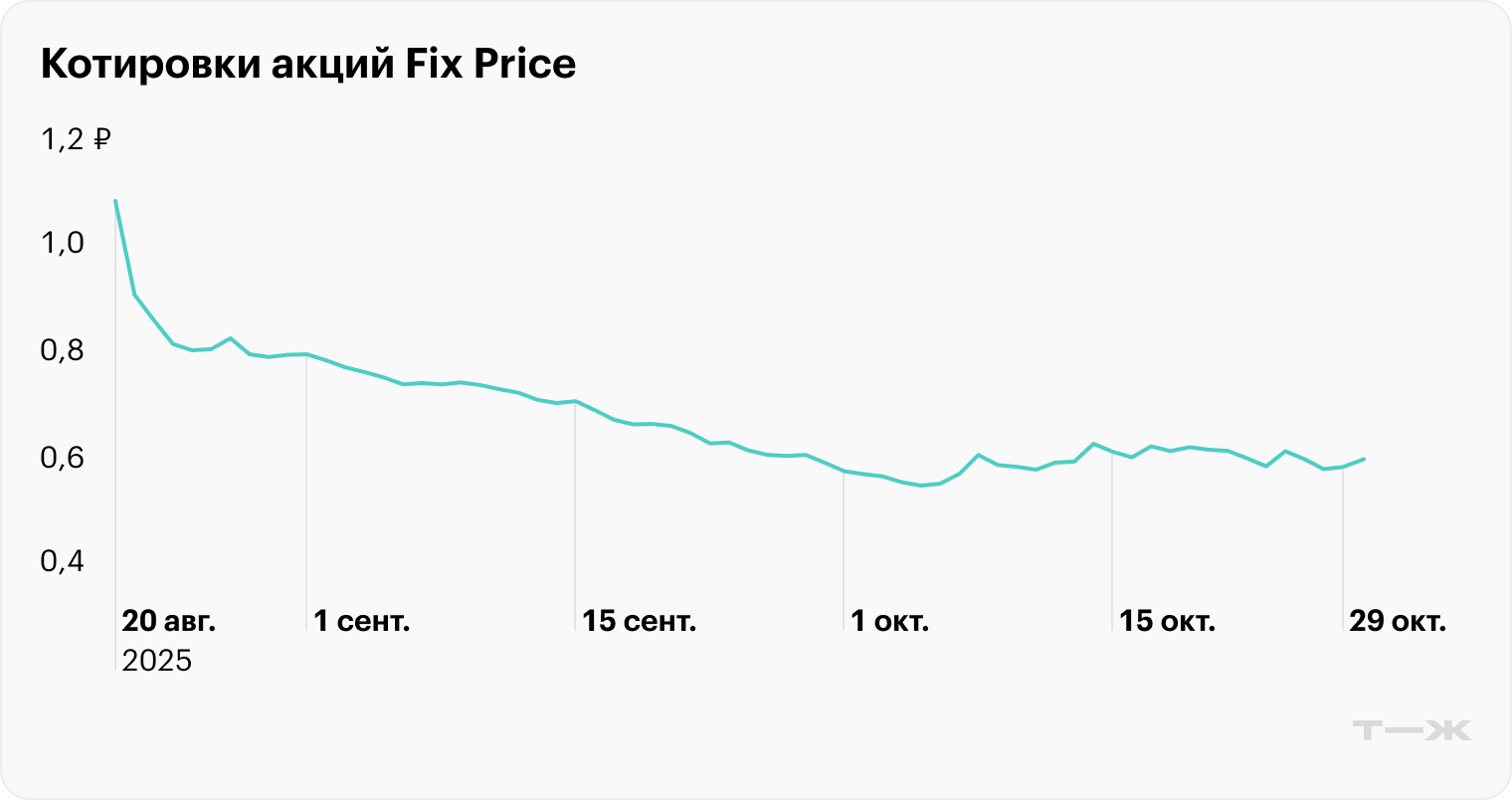

Fix Price

Почему котировки на низах. Компания успешно провела IPO весной 2021 года, но после размещения ее акции стабильно дешевели, и к ноябрю 2025 капитализация Fix Price стала примерно на 85% меньше, чем при размещении.

Эмитент вышел на биржу с высокой оценкой, в том числе на лондонской площадке, ориентируясь на иностранных инвесторов. Вероятно, в 2022 году многие из них распродали бумаги по политическим причинам. А российские акционеры какое-то время не могли получать дивиденды из-за иностранной юрисдикции эмитента, и это тоже давило на котировки.

Бизнес Fix Price тоже переживает нелучший период: высокие темпы роста, характерные для докризисных лет, замедлились, а в последние годы компания показывает одни из самых слабых операционных и финансовых результатов среди публичных ретейлеров.

Возможные перспективы. Несмотря на снижение темпов роста бизнеса и увеличение финансовых показателей в основном за счет открытия новых магазинов, у Fix Price в целом все неплохо: выручка растет, компания остается стабильно прибыльной, а ее долговая нагрузка — небольшой. Последнее особенно ценно в условиях высоких ставок в экономике.

Эмитент продолжает масштабировать бизнес как внутри России, так и за ее пределами, в том числе начиная работать в новых для себя странах. В частности, в последние годы Fix Price вышел на рынки Монголии, Армении и ОАЭ.

Многих российских инвесторов могла смущать и иностранная прописка Fix Price: после пары переездов она зарегистрировалась в Казахстане. Но летом 2025 года эмитент запустил обмен своих депозитарных расписок на обыкновенные акции российского эмитента — основной операционной дочки компании «Фикс-прайс». С августа ими торгуют на Московской бирже, поэтому теперь инвесторы фактически покупают бумаги российской компании, что снижает инфраструктурные риски.

Финансовые результаты Fix Price по годам, млрд рублей

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба