Сегодня «Сбербанк» отмечает свой 184-й день рождения. История компании берет свое начало с подписания 12 ноября 1841 года императором Николаем I указа об учреждении в России сберегательных касс. С тех пор «Сбербанк» превратился в диверсифицированную технологическую компанию и экосистему, предлагающую гораздо больше, чем просто банковские услуги. На сегодняшний день это лидер банковского сектора и любимчик российских инвесторов, занимающий первые позиции в «народном портфеле» Московской биржи.

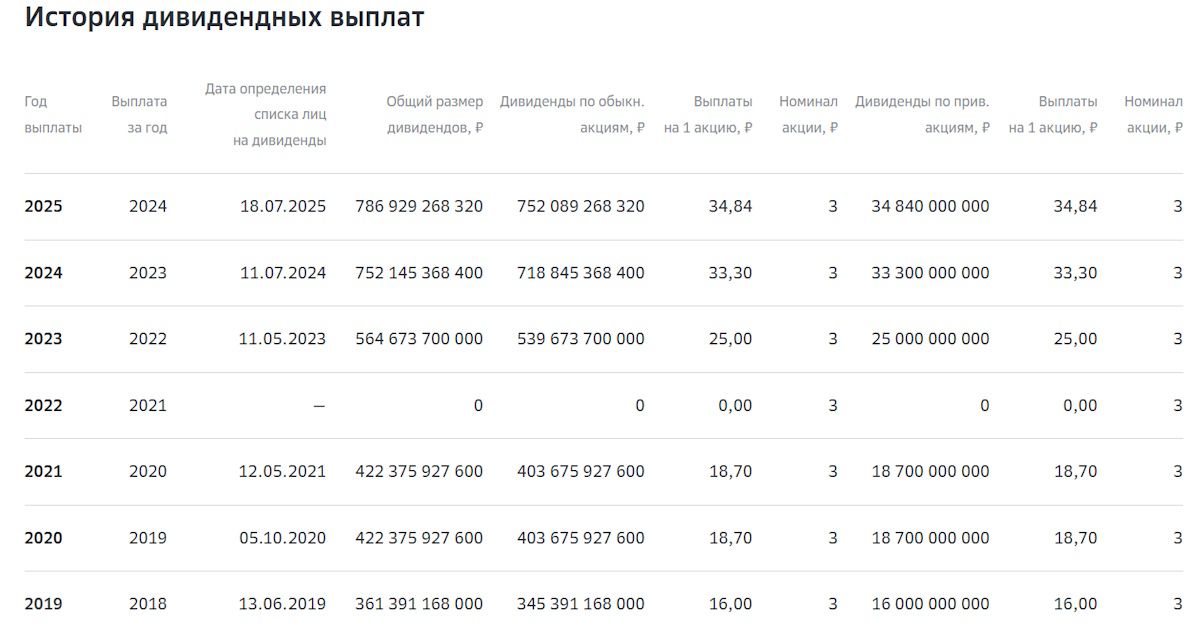

В начале недели состоялась встреча председателя правления банка Германа Грефа с президентом Владимиром Путиным, в рамках которой были озвучены грандиозные цели. По словам Грефа, «Сбер» намерен в этом году нарастить чистую прибыль к 2024 году примерно на 6%, что позволит побить рекорд по дивидендным выплатам. В текущем году компания уже выплатила 787 млрд рублей дивидендов, что стало рекордом не только для самого банка, но и в истории выплат всех российских эмитентов.

Finam.ru вместе с экспертами решил разобраться, каковы перспективы у «Сбера» и его акций в дальнейшем, а также на какие дивиденды рассчитывать инвесторам.

На пути к новым рекордам

В свой день рождения «Сбербанк» представил отчетность по РСБУ за октябрь и 10 месяцев 2025 года. Чистая прибыль в октябре возросла на 11,5% г/г, до 149,6 млрд рублей, а рентабельность капитала оказалась на уровне 22,6%. При этом за январь-октябрь банку удалось нарастить чистую прибыль на 6,9% г/г, до 1 419,5 млрд рублей, тогда как рентабельность капитала за этот период составила 22,4%.

Ключевым источником роста прибыли банка являются процентные доходы, которые увеличились за месяц на 25,5%, а с начала года — на 17,5%. При этом розничный кредитный портфель с начала года вырос на 5,1% и составил 18,3 трлн рублей, а корпоративный кредитный портфель за 10 месяцев года расширился на 10,8%, до 30 трлн рублей. На хорошем уровне остается и коэффициент достаточности общего капитала, который составил 12,8%.

Стоит заметить, что по итогам 2024 года «Сбербанк» увеличил чистую прибыль по МСФО на 4,8% г/г, до 1 трлн 580,3 млрд рублей, и, учитывая озвученные Грефом прогнозы на встрече с Путиным, в текущем году показатель может составить порядка 1,65 трлн рублей.

Любимчик в секторе

Многие эксперты позитивно оценивают перспективы банка, который продолжает укреплять свои позиции и наращивать прибыль, несмотря на сложную экономическую ситуацию в стране.

По словам Игоря Додонова, заместителя руководителя отдела анализа акций ФГ «Финам» представленные финрезультаты «Сбера» выглядят позитивно, но в целом соответствуют ожиданиям. Так, банк продолжает показывать хоть и довольно умеренный, но стабильный рост прибыли в годовом выражении, несмотря на сложную внешнюю среду. Эксперт подчеркивает, что драйверами выступают сохраняющиеся высокие темпы роста чистого процентного дохода, а также сдержанные расходы на резервирование и неплохая операционная эффективность. Также Додонов обращает внимание на продолжающийся рост кредитования, несмотря на давление высоких ставок и ослабление экономической конъюнктуры, а также на стабильное качество кредитных портфелей.

«Инвесторы в целом нейтрально встретили отчет «Сбера» – акции банка сегодня понижаются вместе с «широким» рынком. Мы подтверждаем целевую цену 384 руб. для АО и АП «Сбера», а также рейтинги «Покупать» для данных бумаг», - заявляет Додонов.

Богдан Зварич, управляющий по анализу банковского и финансового рынков ПСБ, также отмечает, что реакцию инвесторов на отчет «Сбера» можно охарактеризовать как умеренно позитивную - хорошие ожидаемые результаты сдерживают снижение акций банка: минус 0,9% против общего снижения рынка на 1,5%. «При этом финансовые показатели в отчетности не смогли оказать сопротивление общерыночной конъюнктуре – сохранение рисков для российских акций со стороны геополитического фактора, дальнейшего замедления экономики и более медленного снижения ключевой ставки оказывает давление на долевые бумаги и в среднесрочной перспективе может привести к понижению индекса МосБиржи до минимумов октября. В такой ситуации даже акциям с сильной фундаментальной и дивидендной историей будет сложно показывать восходящую динамику. Подтверждаем оценку целевой цены обыкновенных акций «Сбера» на ближайшие 12 месяцев на уровне 383 рубля с потенциалом роста около 34% (рекомендация «покупать»)», - заявляет эксперт.

Со своими коллегами согласен и Сергей Жителев, аналитик ИК «ВЕЛЕС Капитал». По его словам, «Сбер» представил ожидаемо сильную отчетность по РПБУ, однако в отчетности нет неожиданных сюрпризов, которые бы привели к положительной переоценке акций компании, поэтому сегодняшнее снижение котировок происходит на фоне общей распродажи на российском фондовом рынке. Жителев полагает, что банк по итогам года получит более 1,6 трлн руб. чистой прибыли, заявляя, что целевая цена по акциям «Сбера», по его оценкам, составляет 393 рубля.

О том, что акции реагируют сегодня на общее снижение рынка, говорит также Давид Григорьев, старший инвестиционный консультант сервиса «Газпромбанк Инвестиции». При этом он подчеркивает, что индекс МосБиржи сегодня снижается на большую, нежели акции «Сбера» величину, что может говорить о том, что в «Сбере» меньше продающих акционеров.

Что касается дальнейших перспектив, то, по мнению Григорьева, смягчение денежно-кредитной политики Банка России поддержит будущие финансовые результаты «Сбера». «При дальнейшем снижении ставки ждем стоимость акций в районе 360 рублей на горизонте 7–8 месяцев», - отмечает эксперт.

Основатель Telegram-канала InvestEra Артем Николаев подчеркивает, что по достаточности капитала проблем у банка нет, и в следующем году за счет снижения ставки «Сбер» может даже немного ускорить темпы роста. «Оценка без дисконта, поэтому котировки и не растут. Самая консервативная идея в секторе - удержание в расчете на стабильный рост и двузначную дивидендную доходность по итогам года», - считает он.

Оптимистично настроены и аналитики «Вектор Капитал», которые отмечают, что «Сбер» по-прежнему выглядит хорошо для тех, кому не нужны иксы и кто не любит слишком активно управлять своим портфелем. По мнению экспертов, это одна из очень немногих бумаг на нашем рынке, которая подойдет для стратегии «купил и забыл».

Покупать акции «Сбербанка» рекомендуют также аналитики «Цифра брокер», а их целевая цена по акциям составляет 361,2 рубля.

Своими оценками с Finam.ru поделился и Михаил Зельцер, эксперт по фондовому рынку «БКС Мир инвестиций». По словам эксперта, курс у 300 руб. отражает устойчивость инструмента и адекватную реакцию на сильные показатели банка, а также перспективы повышенных дивидендов. «В общем, в акциях «Сбера» абсолютно здоровая ситуация, куда крепче, чем на рынке у большинства бумаг. При этом, как только широкий рынок получит позитивный сигнал с внешнего контура и/или от ЦБ и начнет расти, бумаги «Сбера» наверняка будут в лидерах», - считает эксперт, добавляя, что таргет на год составляет 370 рублей.

Аналитики «Финама» при этом заверяют, что последние финансовые результаты крупнейшего банка страны подтверждают тезис о том, что благодаря эффективной бизнес-модели, в частности, высокой технологичности и низкой стоимости фондирования, а также положению в секторе «Сбер» весьма уверенно чувствует себя в нынешней сложной операционной среде. «Мы считаем, что в нынешних сложных экономических и рыночных условиях следует делать ставку прежде всего на ведущих и наиболее сильных с фундаментальной точки зрения представителей сектора. Нашим фаворитом остается «Сбер»», - заявляют они в стратегии по банковскому сектору.

Дивидендные ожидания

Согласно дивидендной политике, «Сбербанк» выплачивает 50% чистой прибыли по МСФО. При этом дивиденды по обыкновенным акциям и по «префам» выплачиваются равные и один раз в год. Ключевыми условиями для выплаты являются поддержание достаточности общего капитала группы по РПБУ на уровне не менее 13,3% и соблюдение обязательных нормативов достаточности капитала Банка России.

По итогам 2024 года на годовом заседании общего собрания акционеров 30 июня 2025 года был утвержден размер дивидендов в размере 34,84 рубля на акцию. Общий размер выплат составил рекордные для компании 787 млрд рублей.

По оценкам Давида Григорьева, дивиденд «Сбера» за 2025 год может составить 37,2 рубля на акцию. Между тем Сергей Жителев, учитывая прогноз банка по прибыли, ожидает дивидендных выплат в размере 36,09 рубля на акцию. Примерно таких же цифр ждет и Михаил Зельцер, полагая, что дивиденд за 2025 год может быть близкий к 36,6 руб.

Ведущий аналитик Freedom Finance Global Наталья Мильчакова прогнозирует, что по итогам года «Сбербанк» получит чистую прибыль в размере 1,6-1,7 трлн руб., отмечая, что пока актуальные результаты банка позволяют предполагать, что этот прогноз полностью оправдается. «Мы ожидаем, что дивиденды «Сбербанка» по итогам 2025 года могут вырасти на 7-14% по сравнению с 2024 годом, до 37,3-39,7 руб. на акцию», - заявляет она.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба