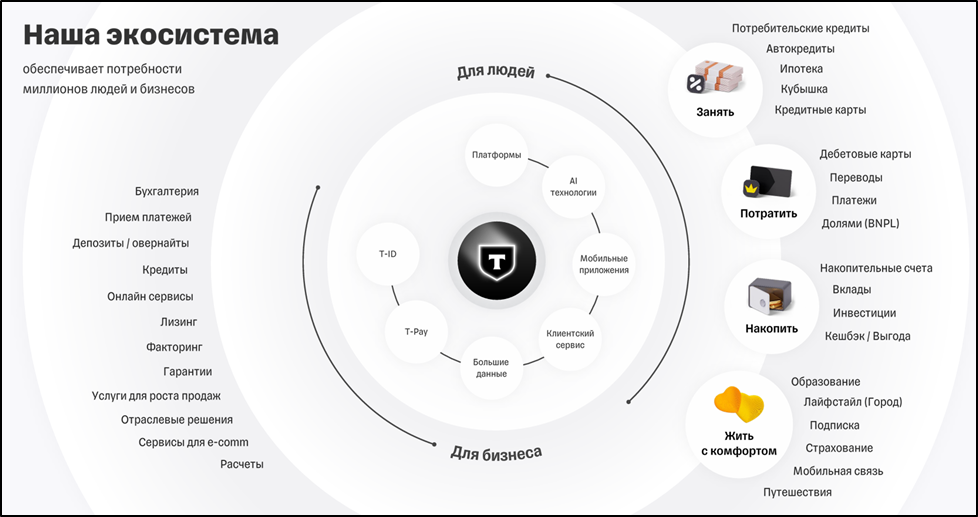

О компании.

МКПАО «Т-технологии» (прежнее наименование «ТКС Холдинг») - технологическая компания, развивающая экосистему финансовых и лайфстайл услуг для частных лиц и бизнеса через мобильные приложения и цифровые сервисы. В основе экосистемы лежит «Т‑Банк», один из крупнейших в мире онлайн-банков.

Группа активно развивает свою экосистему, при этом разрабатываются собственные IT технологии мирового уровня в актуальных областях, в частности, искусственный интеллект.

Группа использует гибкую бизнес-модель. Ее виртуальная сеть позволяет быстро и легко наращивать объемы бизнеса или замедлять привлечение клиентов в зависимости от наличия финансирования и рыночных условий.

В 2024 году компания завершила процедуру редомициляции с Кипра в Россию. И провела ребрендинг, монополизировав букву «Т» на всех уровнях от клиентских брендов до тикера на Московской бирже.

Также в прошлом году Группа приобрела более 99% акций РОСБАНКа посредством доп эмиссии. Количество акций в обращении увеличилось на 35%. При этом капитал превысил 500 млрд.

Основным акционером объединенной группы является "Интеррос" Владимира Потанина. Ему принадлежит более 41% акций. Доля фрифлоат 52%.

Количество сотрудников более 20тыс, из них 75% - это IT специалисты.

Против «Т-Банка» введены санкции США, ЕС и ряда других стран.

Также стоит отметить, что в 2025 году Группа приобрела долю 9,95% в Яндексе. Инвестиция была осуществлена через компанию «Каталитик Пипл» без отвлечения капитала от основного бизнеса. При этом цена приобретения была ниже текущей рыночной стоимости за счет размера доли, профиля и структуры финансирования.

Текущая цена акций.

С максимумов 2021 года акции компании упали более, чем на 60%. Но с другой стороны, последние 3 года наблюдается планомерный растущий тренд. И с начала текущего года котировки выросли почти на 15%, не считая дивидендов.

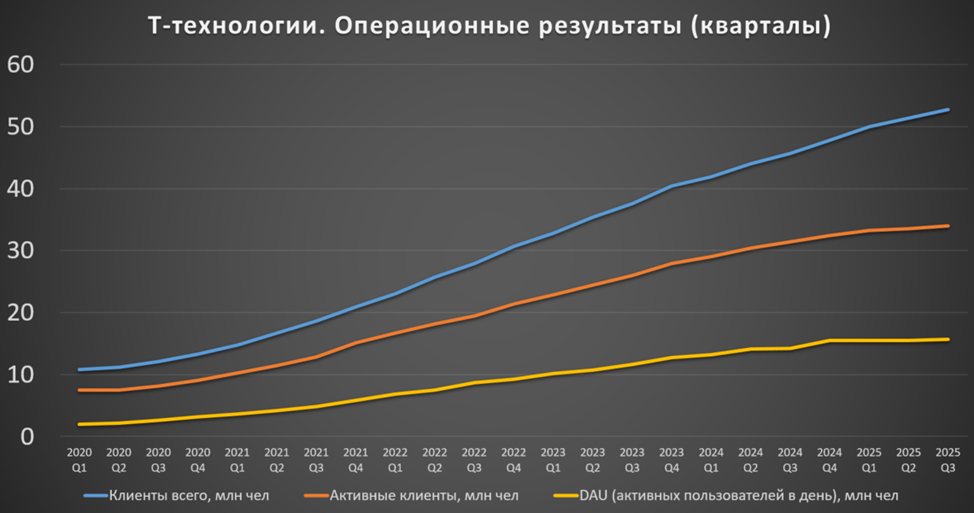

Операционные результаты.

Данные за 3Q 2025:

Количество клиентов 52,8 млн чел (+16% г/г).

Активных клиентов 34 млн (+9% г/г).

Количество активных пользователей приложений в день (DAU) 15,7 млн (+11% г/г).

Неплохой рост год к году. Но на диаграмме видно, что темпы роста Активных и DAU клиентов замедляются и прибавили менее 1,5% относительно прошлого квартала.

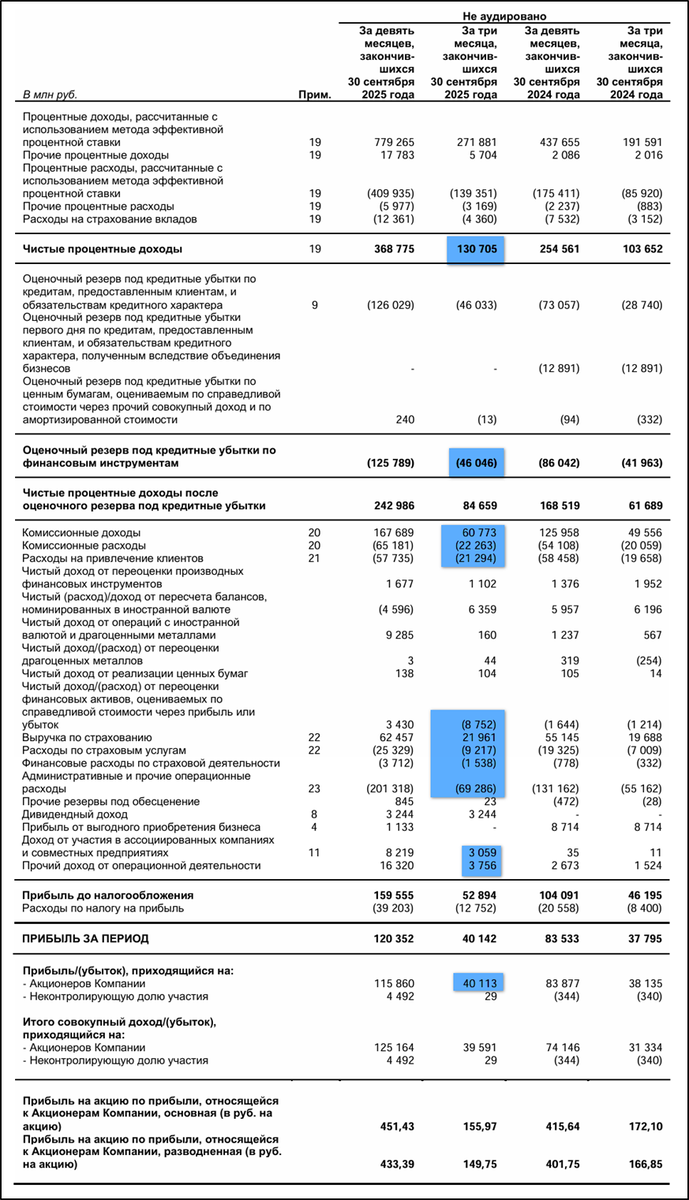

Финансовые результаты.

Результаты за 3Q 2025:

Выручка 367 млрд (+39% г/г).

Чистый процентный доход (ЧПД) 131 млрд (+26% г/г). ЧПД - это разница между всеми доходами по кредитам и расходами по депозитам.

Чистая процентная маржа с учётом риска (разность ставок по кредитам и вкладам) 10,7% (-0,8пп г/г). К слову, у Сбера только 6%.

Чистый комиссионный доход (ЧКД) 38,5 млрд (+31% г/г). ЧКД- это доход за различные комиссии, например, за переводы, платежи и т.д.

Прочие доходы (ПД) 20 млрд (-33% г/г). ПД – в основном это доходы по страхованию.

Чистый операционный доход (ЧОД = ЧПД+ЧКД+ПД) 189 млрд (+16% г/г).

Совокупные операционные расходы 91 (+21% г/г). Отдельно можно выделить расходы на привлечение клиентов 21 млрд.

Расходы на создание резервов под кредитные убытки 46 млрд (+10% г/г).

Доходы от совместных предприятий 3 млрд (это доходы от доли Яндекса и АО «Точка»).

Прочие операционные доходы 4 млрд (+2,5х г/г).

Чистая прибыль (ЧП) 40 млрд (+5% г/г).

Несмотря на проблемы в экономике и высокие ставки, компания продемонстрировала неплохие темпы роста г/г. Правда, они во многом объясняются присоединением Росбанка. Также есть позитивный финансовый эффект от сделки по покупке доли в «Яндексе». Отдельно отмечу слабый рост ЧП из-за увеличения операционных расходов, а также расходов на создание резервов.

На диаграмме видно, что результаты резко подскочили с Q3 2024 после присоединения Росбанка. С тех пор темпы роста упали. И можно сказать, что показатели стабилизировались. В Q3 2025 ЧП снизилась на 6% относительно рекордного предыдущего квартала.

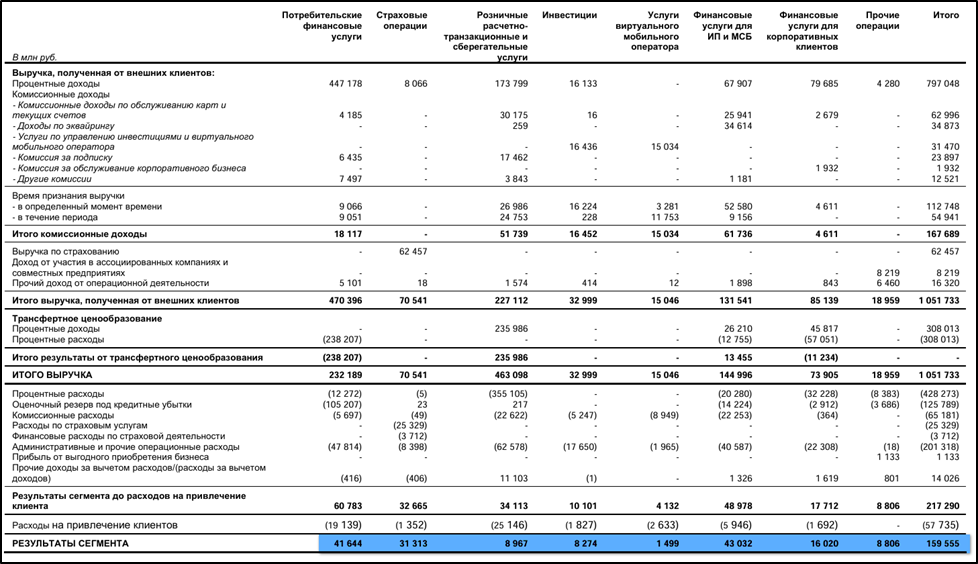

Сегментный анализ.

Сегментный анализ показывает, что большую часть прибыли приносят банковские услуги и страхование. Примерно 26% прибыли до налогообложения приходится на розницу и 27% на финансовые услуги для малого, среднего бизнеса и корпоративных клиентов. Страхование около 20%, «Инвестиции» 5%; мобильные услуги в районе 1% прибыли.

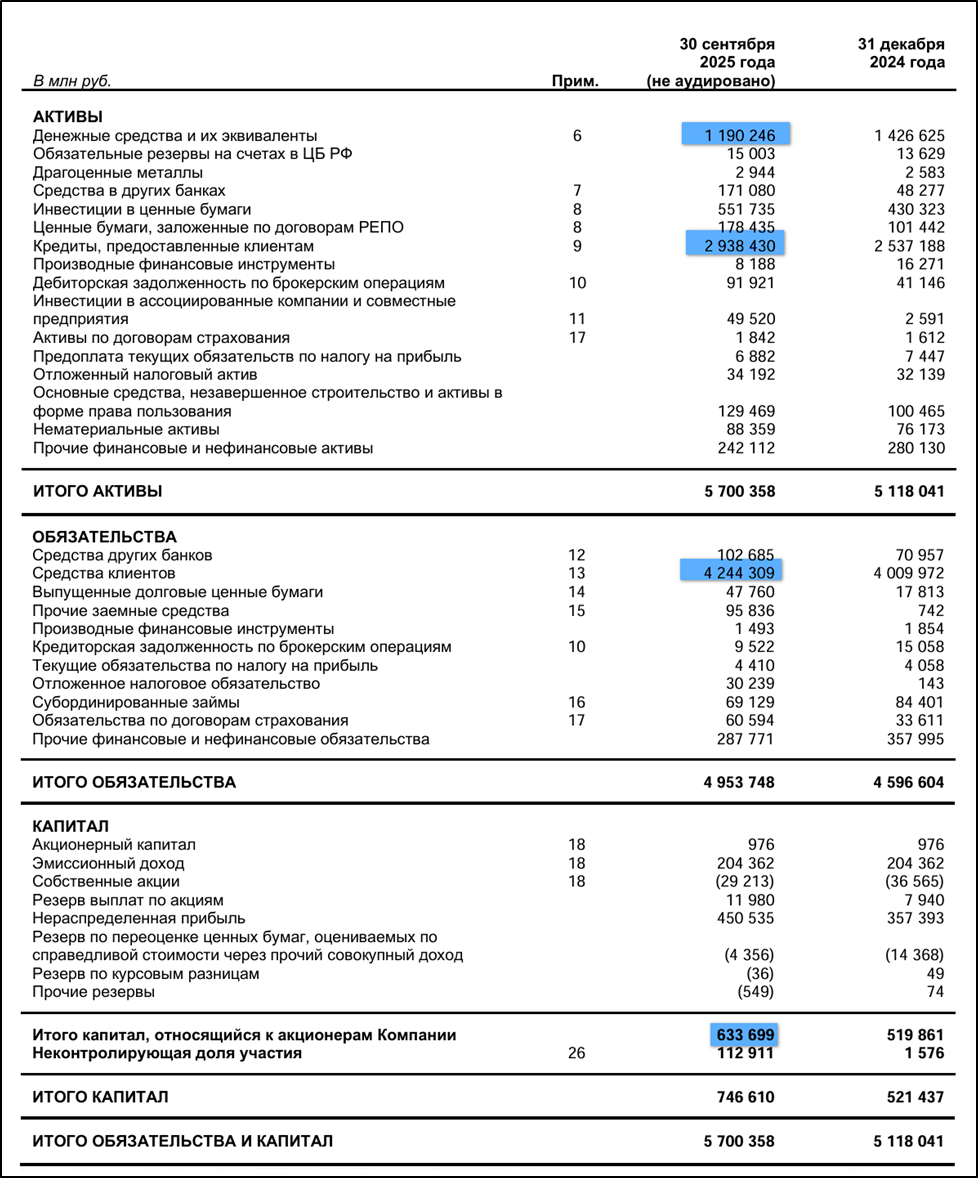

Баланс.

Изменения с начала 2025 года:

Кредитный портфель 2,9 трлн (+16%).

Средства клиентов 4,2 трлн (+6%).

Капитал 0,6 трлн (+22%).

После присоединения Росбанка существенно вырос Капитал Группы. По этой же причине в прошлом году Группа отразила резкий скачок кредитного портфеля и средств клиентов. За первые 9М 2025 темпы роста снизились, но в целом, для текущей экономической ситуации, они довольно высокие.

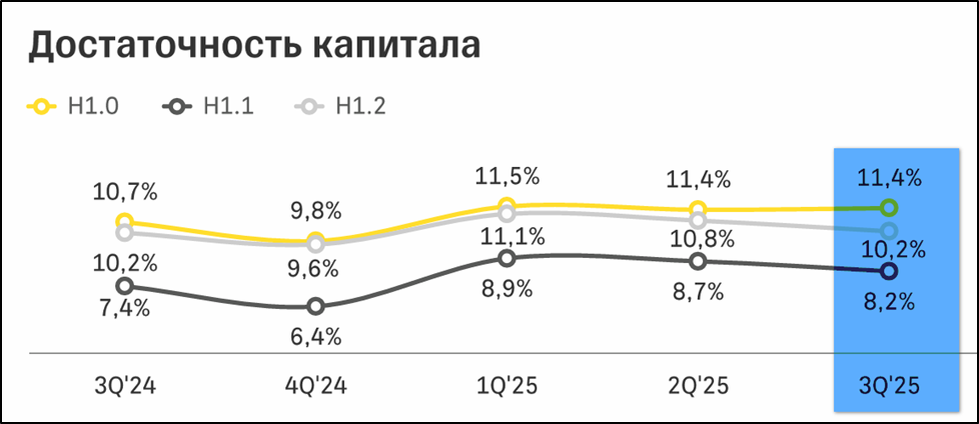

Достаточность капитала.

Нормативы достаточности капитала ТБанка находятся на хороших уровнях:

Н1.0 (общий) 11,4% (минимально допустимое значение — 8%),

Н1.1 (базовый) 8,8% (минимально допустимое значение — 4,5%),

Н1.2 (основной) 10,2% (минимально допустимое значение — 6%).

Коэффициенты достаточности лучше г/г и находятся на достаточно высоких уровнях, с запасом превышающие нормативы. Финансовое положение устойчивое.

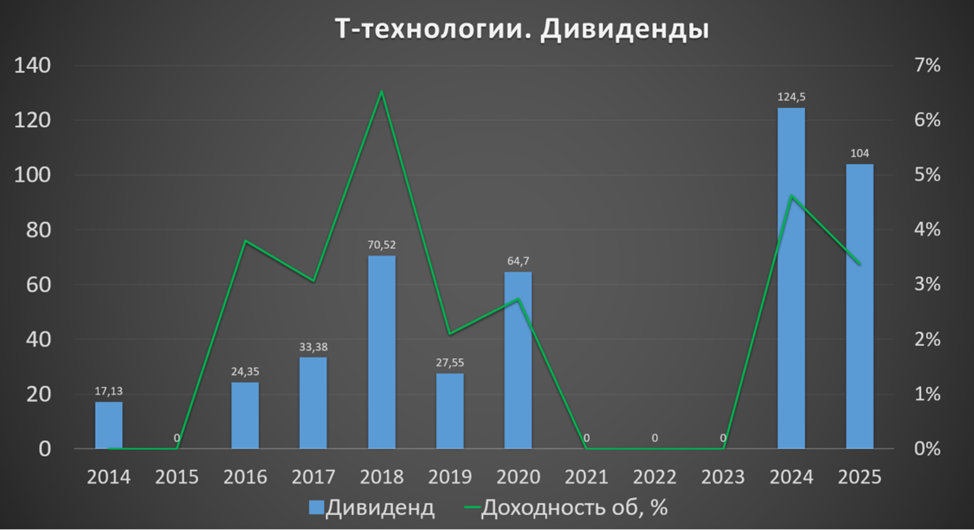

Дивиденды и buyback.

Согласно действующей дивидендной политики, компания стремится выплачивать до 30% от ЧП по МСФО. С 2021 года выплат не было, но после редомициляции компания возобновила выплаты.

За 2024 год было выплачено 124,5₽, доходность около 4% к текущей цене акции.

За 1П 2025 было выплачено суммарно 68₽. А 20.11.2025 совет директоров рекомендовал дивиденды за 3Q 2025 в размере 36₽ на акцию. Отсечка – 08.01.26. Собрание акционеров 25.12.25. Если их утвердят, то доходность за 9М 2025 превысит 3%. Payout составит 24% к ЧП за 9М 25.

Ещё в 2024 году Группа выкупила 11,9 млн собственных акций на сумму 34,8 млрд. Из них 1,4 млн переданы по программе мотивации сотрудников. Также для этих целей Группа возвращает практику утверждения советом директоров возможности проведения допэмиссии акций в размере до 1,5% в год.

А в ноябре 2025г. совет директоров Группы инициировал новую программу выкупа с рынка до 5% акций (также для мотивации сотрудников), которая действует до конца 2026 г. Это соответствует примерно 10% общего объема free-float.

Перспективы и риски.

В основе стратегии лежит стремление сочетать высокую лояльность клиентов и операционную эффективность. Основные приоритеты: рост клиентской базы, вовлечение и удержание, т.е. развитие экосистемы и умная монетизация.

Как мы видели, компания планомерно наращивает клиентскую базу. Но здесь есть естественные ограничение. Трудоспособное население страны составляет около 83 млн. Поэтому, если ничего не изменится, то через 3-5 лет рост должен сильно замедлиться.

Среди текущих рисков - высокая ключевая ставка ЦБ. Она сказывается на замедлении кредитования и снижении прибыльности банков. В частности, мы видели, что результаты Группы последние кварталы практически не растут.

Группа завершила присоединение Росбанка, который стал филиалом. Т.е. теперь в Группе один банк. Компания стремиться извлекать операционные синергии и оптимизировать объединенный банковский бизнес. Также вероятно, ожидается синергия от покупки значимой доли Яндекса.

20.11.25 компания подтвердила прогноз на 2025 год: рост операционной чистой прибыли не менее чем на 40%, традиционно с большим вкладом второго полугодия, при сохранении рентабельности капитала по итогам года выше 30%.

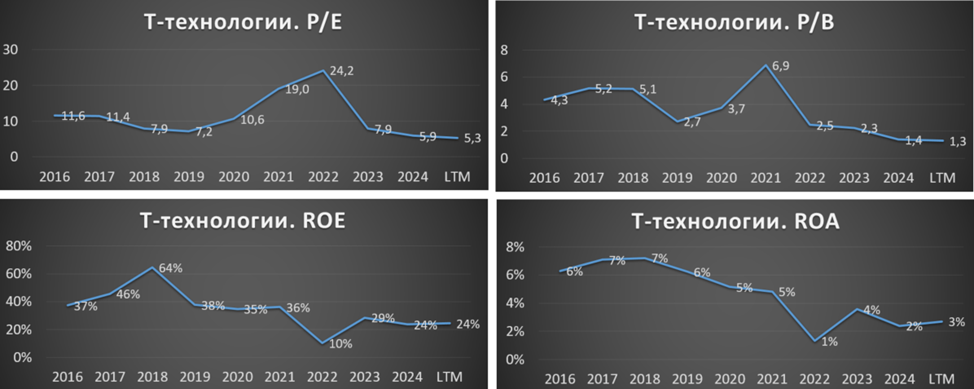

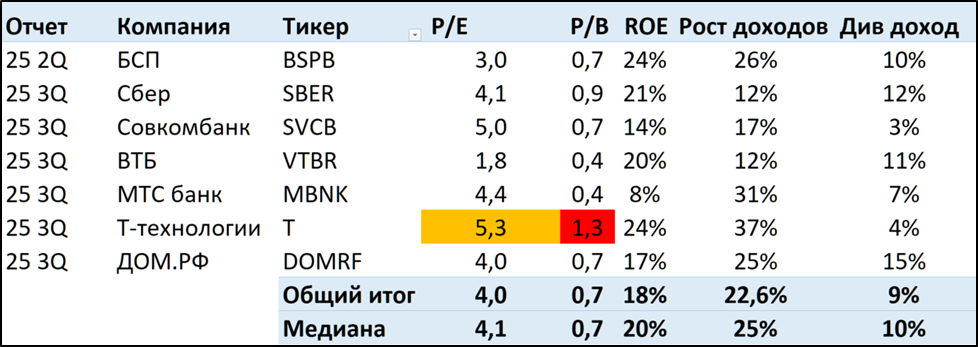

Мультипликаторы.

По мультипликаторам компания оценена ниже средних исторических значений:

Капитализация = 818 млрд (цена акции 3050₽);

P/E = 5,3; P/B = 1,3;

Fwd P/E 2025 = 4,8;

ROE = 24%, ROA = 3%.

В сравнении с остальными банками, «Т-Технологии» оценивается дорого. Премия к рынку из-за более быстрого роста, плюс то, что это не совсем классический банк, а финтех. Правда, и конкуренты тоже не сильно в этом отстают, в частности, у Сбера мощнейшая IT команда и высокие технологические достижения

Выводы.

«Т-технологии» — ведущий онлайн-провайдер розничных финансовых и нефинансовых услуг. В текущем году Группа приобрела долю 9,9% в Яндексе.

В прошлом году Группа присоединила РОСБАНК, посредством доп эмиссии. Количество акций в обращении увеличилось на 35%. В том числе благодаря этому присоединению, операционные и финансовые результаты сильно подросли г/г. Но последние кварталы видим стабилизацию основных показателей. Баланс отражает планомерный рост бизнеса.

Нормативы достаточности покрываются с запасом. Финансовое положение компании устойчивое.

Годовая дивидендная доходность ожидается на уровне 4,5%. Также Группа продолжает выкупать свои акции с рынка.

Мультипликаторы ниже исторических, но акции самые дорогие в секторе. Правда, и темпы роста здесь выше. Расчетная справедливая цена акций 3600₽.

Мои сделки.

На данный момент акции «Т-технологий» занимают около 2% от моего портфеля акций. Позиция плюсует на 5%, не считая полученных дивидендов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба