О компании

Bristol Myers Squibb (NYSE: BMY) — крупная глобальная биофармацевтическая компания, которая разрабатывает и продаёт рецептурные препараты для лечения тяжёлых хронических и онкологических заболеваний. Основные направления: онкология и гематология (рак и другие заболевания крови), сердечно-сосудистые болезни, иммунология и нейронаука. Препараты компании применяются при раке лёгкого и кожи, множественной миеломе, сердечной недостаточности, заболеваниях иммунной системы и расстройствах психики.

Структура выручки состоит из двух блоков. Первый — это так называемый портфель роста, новые препараты. Они растут двузначными темпами и уже обеспечивают больше половины продаж. Второй блок — это legacy-продукты с истекающей патентной защитой, их доля постепенно снижается.

Около 70% выручки BMS приходится на США, ещё около 30% — на Европу, Азию и другие регионы. Бизнес-модель классическая для крупной фармы: значительные вложения в исследования и разработки (порядка 20% выручки), вывод новых препаратов через клинические исследования и одобрения регуляторов, последующая коммерциализация. Кэш генерируется за счёт постоянных назначений уже выведенных препаратов, которые оплачивают государственные и частные страховщики. Часть свободного денежного потока идёт на дивиденды и выкуп акций, часть — на сделки по покупке перспективных биотехов и партнёрства. Параллельно компания сокращает издержки и уменьшает долг, чтобы пройти период потери патентов с минимальными издержками и войти в следующее десятилетие с обновлённым портфелем.

В чем идея?

- Ростовой портфель уже компенсирует спад в категории legacy-препаратов и обеспечивает умеренное увеличение выручки, хотя рынок всё ещё оценивает BMY как историю структурного падения.

- Вторая волна роста формируется за счёт крупных M&A и партнёрств, по которым в 2025–2027 годах ожидается публикация значительного объема новых данных.

- Жёсткая программа повышения эффективности и контроль расходов создают операционный рычаг: при увеличении выручки прибыль должна расти быстрее.

- Финансовый фундамент устойчив: высокая маржинальность, сильный FCF, управляемый уровень долга и план снижения, при этом акционеры получают высокий дивиденд и байбек.

- Оценка остаётся депрессивной: BMY торгуется с заметным дисконтом к фармкомпаниям по P/E, EV/EBITDA и EV/FCF, что оставляет пространство для переоценки при нормальных результатах.

- На горизонте года виден набор катализаторов: продолжение паттерна Beat & Raise, ускорение продаж ключевых новых препаратов и важные клинические readouts по активам M&A-волны.

- Баланс риск/доходность выглядит асимметричным: значимая часть регуляторных и патентных рисков уже отражена в цене, тогда как успех хотя бы части pipeline способен принести комбинацию роста прибыли и сжатия мультипликаторов.

Почему нам нравится?

- Причина 1. Ростовой портфель уже компенсирует патентный обрыв, а рынок продолжает жить старой историей

Сегодня Bristol Myers Squibb всё ещё торгуется как компания со структурно падающей выручкой из-за потери эксклюзивности (Loss of Exclusivity, LOE) препаратов Revlimid, Pomalyst, Sprycel, Abraxane и в перспективе Eliquis и Opdivo. На практике картина уже другая, growth портфель не просто закрывает LOE-дыру, а начинает вытягивать всю компанию из этого провала. Консенсус это пока отражает слабо, и именно здесь мы видим ближайший апсайд на горизонте года.

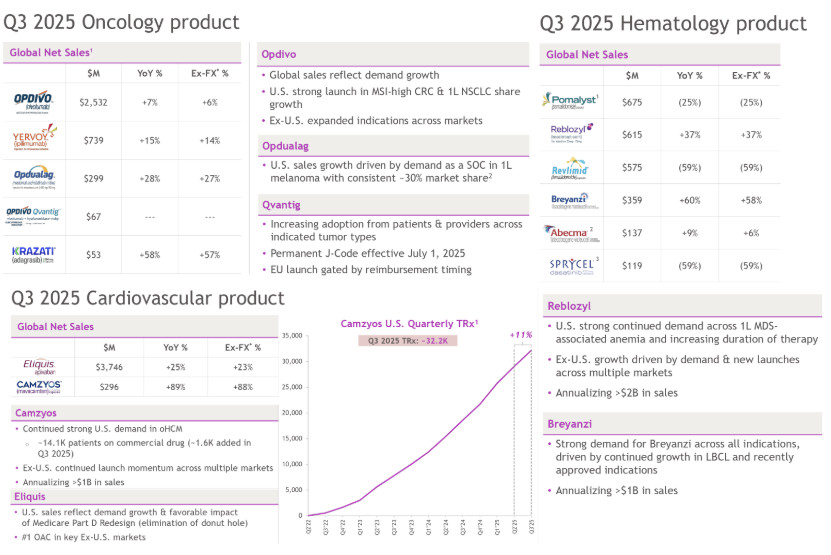

В 2024 году так называемый Growth Portfolio (Opdivo-франшиза, Reblozyl, Camzyos, Breyanzi, Sotyktu, Zeposia, Abecma, Augtyro, Krazati, Cobenfy и другие бренды) вырос на 17% и достиг около $22,6 млрд выручки. Уже в 1-м квартале 2025 года темпы роста сохраняются на уровне 16%–18% год к году, и именно эта группа продуктов обеспечивает практически весь рост компании при падающем legacy-портфеле.

К 3-му кварталу 2025 года ростовой блок стал доминирующим, выручка компании достигла $12,2 млрд (+3% г/г, выше консенсуса), из которых $6,9 млрд пришлось на Growth Portfolio (+18% г/г), то есть около 56% общей выручки. Legacy-продукты продолжают снижаться, но их вклад уже не определяет траекторию всей компании.

Структура роста внутри портфеля выглядит устойчивой. В онкологии Opdivo показывает рост продаж на 7% г/г до $2,5 млрд, Yervoy прибавляет 15%, а комбинированный препарат Opdualag ускоряется на 28% г/г; новый формат Opdivo Qvantig и Krazati добавляют к динамике ещё быстрорастущий хвост. В гематологии Reblozyl и Breyanzi растут на 37% и 60% г/г соответственно, оба препарата уже выходят на годовой темп продаж свыше $1–$2 млрд. В сердечно-сосудистом блоке Camzyos увеличивает выручку на 89% г/г до $296 млн, а его база пациентов в США продолжает расширяться; Eliquis остаётся якорем портфеля с ростом 25% г/г до $3,7 млрд.

При этом основной LOE-драйвер Revlimid ведёт себя заметно лучше старых страхов: во 2-м квартале 2025 года продажи упали на 38% г/г, но оказались примерно на $300 млн выше ожиданий, и компания была вынуждена поднять прогноз по годовому объёму с $2,5 до $3 млрд. То есть глубина ямы по ключевому патентному обрыву уже меньше, чем заложено в большинстве моделей.

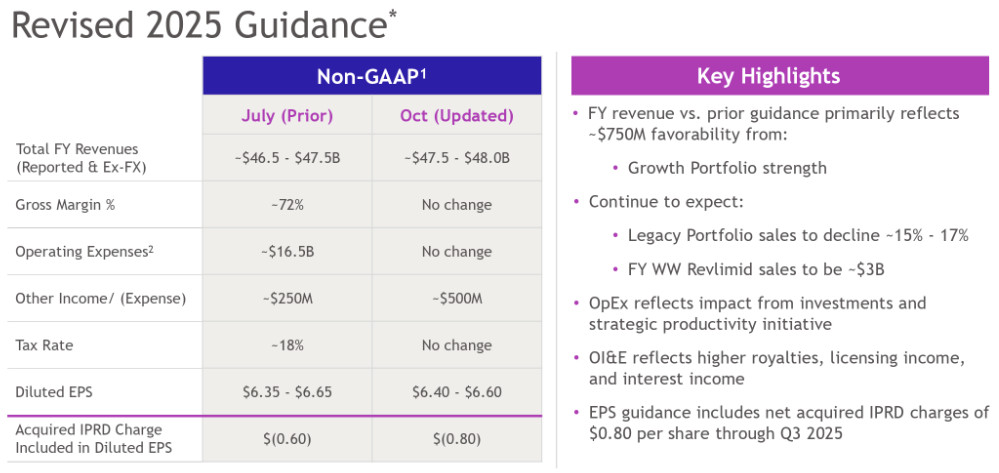

На фоне этих цифр менеджмент поднял прогноз по выручке 2025 года до $47,5–$48 млрд и по EPS до $6,4–$6,6, подчёркивая, что апгрейд связан именно с силой ростового портфеля. Если компания ещё один-два квартала сохранит текущий паттерн Beat & Raise, аналитикам придётся пересматривать ожидания по выручке и прибыли 2026+ вверх и сокращать заложенную LOE-просадку.

Как только рынок увидит, что LOE-яма 2025–2026 годов меньше и короче, чем предполагалось, история BMY перестанет выглядеть как value-ловушка и начнёт торговаться как кейс восстановления роста. На таком развороте нарратива обычно происходит и пересмотр целевых цен, и сжатие дисконта к сектору, что и формирует для нас ключевой драйвер.

- Причина 2. Вторая волна роста: сделки M&A, партнёрства и насыщенный pipeline 2025–2027 годов

За последние два года Bristol Myers Squibb целенаправленно покупала рост, а не просто латала дыры после потерь патентов. Karuna, Mirati, RayzeBio и крупная сделка с BioNTech формируют вторую волну драйверов, которая должна начать материализовываться именно на горизонте 2025–2027 годов. Сейчас рынок в цене видит в основном расходы на сделки и списания нематериальных активов, а не будущую выручку этих проектов.

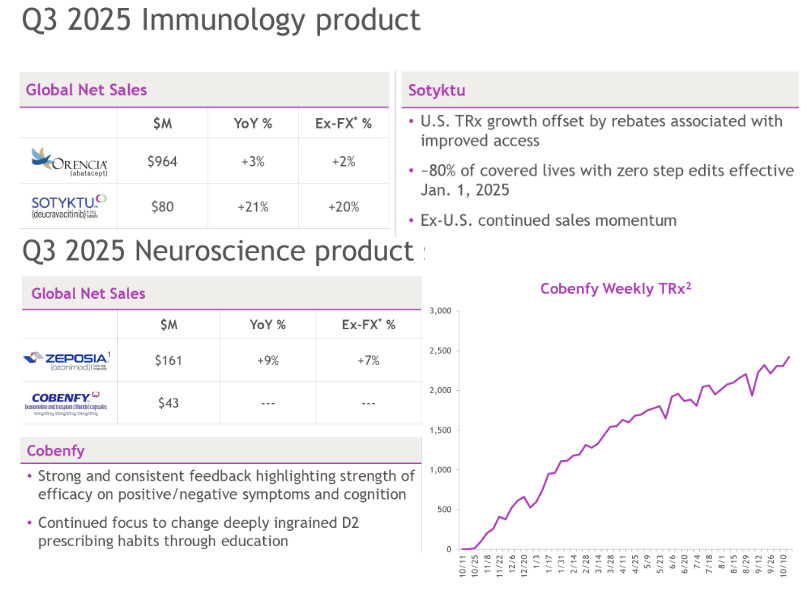

Самый очевидный пример — это нейропсихиатрия. Покупка Karuna Therapeutics за $14 млрд дала компании доступ к KarXT, который выведен на рынок под названием Cobenfy и уже одобрен в США для лечения шизофрении. Старт продаж в 1-м квартале 2025 года компания описывает как strong early U.S. launch с позитивной обратной связью по влиянию на симптомы и когнитивные функции. Вокруг базовой индикации строится целый блок исследований в психиатрии, включая изучение эффективности препарата при психозе, связанном с болезнью Альцгеймера, и при биполярном расстройстве. Ключевые результаты ожидаются в 2025–2027 годах. Недавний провал одного исследования по отдельному индикатору ухудшил рыночный сантимент, однако не меняет потенциал терапии шизофрении как основной ценности актива. На следующем слайде видно, что ранний рост назначений Cobenfy уже подтверждает интерес врачей к новой терапии.

В онкологии BMY через M&A усилила практически каждый крупный сегмент. Покупка Mirati за $4,8–$5,8 млрд принесла в портфель Krazati таргетный препарат для опухолей с мутацией KRAS G12C, где сейчас идёт ключевое исследование в 1-й линии немелкоклеточного рака лёгкого. RayzeBio за $4,1 млрд добавила платформу актиниевых радиофармпрепаратов, в том числе RYZ101 для мелкоклеточного рака лёгкого и нейроэндокринных опухолей желудочно-кишечного тракта. Покупка 2seventy bio за $286 млн позволила консолидировать экономику клеточной терапии CAR-T Abecma, то есть зафиксировать для акционеров более полный финансовый эффект от роста этого рынка. Уже в 2025 году часть этих активов и комбинаций получает новые показания и расширения ярлыков, что видно из списка последних регуляторных одобрений.

Отдельное направление — это обновление гематологического портфеля. В разработке находятся новые молекулы класса CELMoD, которые должны заменить старые иммуномодуляторы и вернуть часть выручки, потерянной после LOE Revlimid. Эти препараты фигурируют среди ключевых поздне-стадийных активов BMY на горизонте до 2030 года.

В иммуно-онкологии нового поколения компания сделала ставку на BNT327, биспецифическое антитело BioNTech с двойным механизмом действия: активация иммунных клеток и блокировка сосудистой сети опухоли. В июне 2025 года BMY подписала сделку с BioNTech объёмом до $11 млрд за права на этот актив. Ранние данные позиционируют BNT327 как потенциального конкурента или даже наследника Keytruda от Merck в ряде солидных опухолей; часть программ уже сдвигается в поздние фазы. Корпоративная презентация за 3-й квартал 2025 года показывает концентрацию крупных readouts именно в 2025–2027 годах: от Cobenfy в новых показаниях до Krazati, радиофармы и CELMoD.

2025 год уже показал, что pipeline остаётся волатильным: провал исследования Milvexian при остром коронарном синдроме, слабые результаты отдельных программ Camzyos, Opdualag, Reblozyl и Cobenfy в узких нишах. Но ширина портфеля — онкология, кардиология, нейро, иммунология и радиофарма — делает компанию менее зависимой от исхода одной-двух программ.

На горизонте года по большинству M&A-активов и поздних программ должны появиться либо первые полноценные коммерческие метрики, либо ключевые клинические результаты. Сейчас рынок, судя по дисконту к fair value-оценкам и консенсус-прогнозам, фактически оценивает этот второй эшелон как опцион с низкой вероятностью успеха. Серия успешных новостей по одному-двум крупным активам может быстро изменить восприятие того, окупилась ли M&A-волна 2023–2025 годов, и стать катализатором пересмотра оценки вверх.

- Причина 3. Жёсткая программа эффективности и низкие ожидания создают асимметрию в оценке

Bristol Myers Squibb сейчас одновременно чистит структуру расходов, наводит порядок в балансе и остаётся одной из самых дешёвых историй в крупной фарме. Стартовая точка по мультипликаторам и консенсусу настолько низкая, что для заметного re-rating компании достаточно не блестящего, а просто просто достаточно приличного исполнения на горизонте ближайших лет.

В расходах компания идёт по понятному и измеримому плану. В апреле 2024 года BMY объявила программу экономии размером $1,5 млрд к концу 2025 года, включающую около 2,200 сокращений персонала. В феврале 2025 года сверху добавлен ещё один раунд с дополнительными $2 млрд экономии к 2027 году, суммарный целевой эффект достигает $3,5 млрд. Уже по отчётам за 2-й и 3-й кварталы 2025 года видно, что операционные расходы non-GAAP фактически зафиксированы вокруг $16,5 млрд в год при растущей выручке, то есть начинает работать операционный рычаг.

Оптимизация не ограничивается бумажной экономией. Компания проходит через несколько волн закрытия и консолидации площадок в Нью-Джерси и других локациях. Отдельно стоит спин-аут части ранних иммунологических проектов в новую компанию при поддержке Bain Capital, где BMY снимает с себя часть фиксированных R&D-затрат, но сохраняет долю в апсайде через участие в капитале и роялти. В результате материнская структура концентрируется на ключевых блоках - онкология, кардиология, нейро- и иммунология.

Менеджмент уже закладывает эффект этих шагов в прогноз. В обновлённом прогнозе на 2025 финансовый год компания ждёт выручку $47,5–$48,0 млрд и EPS $6,4–$6,6 при стабильной валовой марже и OpEx около $16,5 млрд. Это означает, что дальнейший рост выручки в 2026 году способен довольно быстро конвертироваться в прибыль.

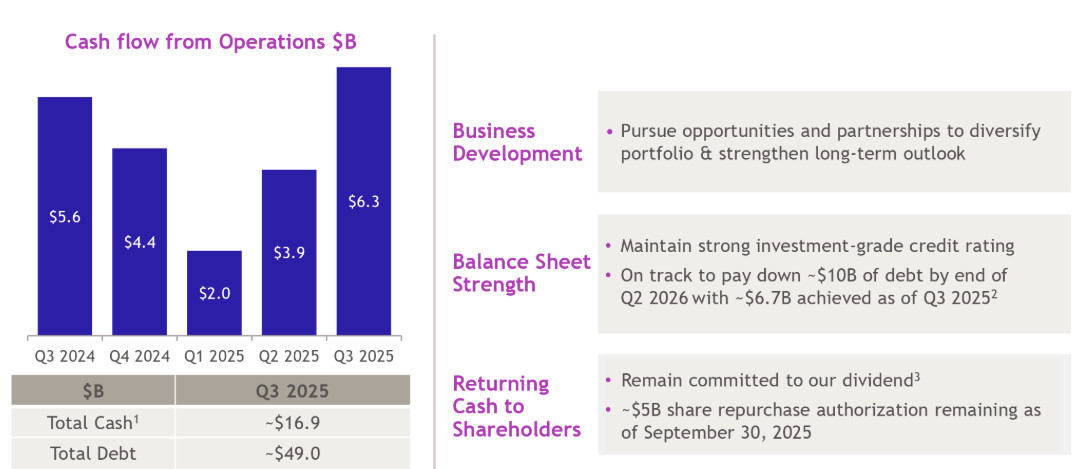

Баланс выглядит достаточно крепким, чтобы одновременно финансировать рост и возвращать капитал акционерам. На конец 3-го квартала 2025 года у BMY около $16,9 млрд кэша и $49,0 млрд долга. С начала программы компания уже погасила примерно $6,7 млрд и планирует суммарно выплатить около $10 млрд к середине 2026 года, сохраняя инвестиционный кредитный рейтинг. Операционный денежный поток устойчив: за четыре последних квартала он колебался в диапазоне $2,0–$6,3 млрд в квартал. При этом у компании остаётся около $5 млрд действующей программы выкупа акций и стабильный дивиденд.

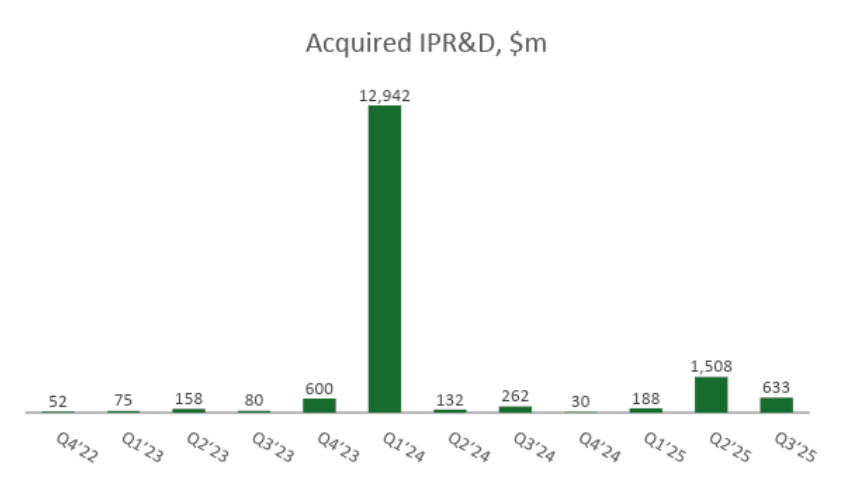

Отдельная часть истории — это разовые списания по приобретённым незавершённым разработкам (In-Process R&D, IPR&D). Именно они сделали отчётность 2024–2025 годов максимально грязной. В 1-м квартале 2024 года компания признала почти $12,9 млрд таких расходов, а в 2025 году добавились ещё крупные блоки, включая $1,5 млрд во 2-м квартале и $633 млн в 3-м квартале. Это в значительной степени бухгалтерские, а не денежные статьи, отражающие сделки по Karuna, Mirati, RayzeBio и другим активам, но именно они давят на отчётную прибыль и картинку ретроспективной динамики EPS.

На этом фоне ожидания по акции предельно сдержанные. Бумага торгуется примерно на 25%–30% ниже 52-недельного максимума при серии кварталов формата Beat & Raise. Но подробнее об оценке рынком ниже.

Наш ключевой тезис на горизонте ближайших двенадцати месяцев в том, что комбинация стабилизированного OpEx, сглаживающегося эффекта потери патентов и растущей базы новых продуктов создаёт не самый плохой базовый сценарий по выручке и EPS в 2026 году. В такой конфигурации текущий forward P/E на уровне 7х–8x выглядит чрезмерно низким. Простое смещение рынка к более нейтральному сценарию и re-rating до 9х–10x может дать около 10–15 п.п. доходности поверх ожидаемых 5%–10% органического роста прибыли на акцию. В сумме это формирует наш целевой потенциал при относительно умеренных требованиях к исполнению со стороны менеджмента.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба