О компании

Mosaic (NYSE: MOS) — один из крупнейших в мире производителей и дистрибьюторов концентрированных фосфатных и калийных удобрений. Компания ведёт деятельность в трёх бизнес-сегментах. Подразделение фосфатов включает добычу фосфатной руды во Флориде и продажу фосфатных удобрений и кормовых добавок в Северной Америке и за её пределами. Сегмент поташа ведет добычу сырья и производит калийные удобрения в провинции Саскачеван (Канада) и в Нью-Мексико (США). Подразделение Mosaic Fertilizantes, расположенное в Бразилии, производит и продаёт оба вида удобрений, а также служит каналом сбыта для других сегментов компании. Mosaic занимает второе место в мире среди интегрированных производителей фосфатов и входит в четвёрку крупнейших производителей калийных удобрений. Компания обслуживает клиентов примерно в 40 странах.

В чем идея?

- Удобрения — это неотъемлемый элемент сельскохозяйственного производства, спрос на который отличается низкой эластичностью. Ограниченность ресурсов и их неравномерное распределение по регионам делает отрасль чувствительной к перебоям в торговле и производстве, что, как правило, способствует росту цен. Объём мирового рынка удобрений оценивается в $221,6 млрд в 2024 году и, согласно прогнозам, будет расти в среднем на 4,08% в год (CAGR) до 2030 года.

- Рынок калийных удобрений сохраняет устойчивость, тогда как глобальное предложение фосфатов ограничено, что поддерживает цены на повышенном уровне. Сохраняющиеся экспортные ограничения со стороны Китая и меры правительств разных стран, направленные на поддержку закупок удобрений фермерами, будут удерживать спрос на фосфаты даже при снижении доступности продукции.

- Mosaic — второй по величине производитель фосфатов и один из крупнейших производителей калийных удобрений в мире — в результатах за 2025 год отмечает положительный эффект от благоприятной ценовой конъюнктуры. Этот эффект был частично нивелирован временными сбоями в производстве, однако ситуация должна вернуться в норму по мере завершения плановых работ.

- Компания отмечает улучшение производственных показателей, рост прибыльности и ожидаемую нормализацию свободного денежного потока благодаря оптимизации оборотного капитала в 2026 году. Если Mosaic удастся реализовать заявленные цели, особенно в части повышения производственных показателей, акции компании, вероятно, получат позитивную реакцию инвесторов.

- Кроме того, инициатива по перераспределению капитала направлена на снижение капиталоёмкости бизнеса и монетизацию непрофильных активов — как за счёт получения прибыли от их продажи, так и благодаря сокращению будущих потребностей в капитальных вложениях. Это обеспечит большую стабильность денежных потоков компании.

Почему нам нравится The Mosaic Company?

- Причина 1: Макроэкономические условия поддерживают цены на высоком уровне

Удобрения — это неотъемлемый элемент сельскохозяйственного производства. Рост численности населения и потребность в большем количестве калорий, а также деградация и истощение почв служат основными долгосрочными факторами стабильного роста спроса на удобрения. Этот спрос практически неэластичен, за исключением ситуаций, когда цены растут слишком быстро — более чем на 50%. В США, ЕС и Бразилии на удобрения приходится от 25% до 40% годовых затрат фермеров, что превышает долю любых других продуктов для сельского хозяйства. В США расходы на удобрения составляют 18% себестоимости производства сои и 35% затрат на производство пшеницы и кукурузы.

Объём мирового рынка удобрений оценивался в $221,6 млрд в 2024 году и, по прогнозам, будет расти с CAGR 4,08% до 2030 года. В долгосрочной перспективе до 2040 года McKinsey выделяет ряд ключевых возможностей и рисков, которые будут определять развитие мирового рынка удобрений:

- Деградация почв и сокращение сельскохозяйственных угодий создают постоянное давление на урожайность. Чтобы восполнять истощённые запасы питательных веществ и не подвергать риску будущий урожай, фермерам приходится вносить больше удобрений. При этом уменьшение посевных площадей повышает необходимость поддерживать более высокие урожаи на оставшихся землях. Однако чрезмерная деградация может привести к тому, что внесение удобрений станет экономически невыгодным.

- По мере того как фермеры в Африке получают более широкий доступ к качественным материалам и ресурсам для ведения сельского хозяйства, повышение норм внесения удобрений с текущих 120 кг/га до среднемирового уровня в 135 кг/га будет способствовать росту потребления. В США, ЕС и Бразилии уровень применения удобрений ещё выше, что указывает на дальнейший потенциал увеличения спроса в долгосрочной перспективе.

- Хотя ужесточение регулирования выбросов углеводорода и поддержка органического земледелия считаются негативными факторами для отрасли, их реализация идёт медленно, поэтому риски остаются ограниченными.

- Если Китай и Индия, крупнейшие потребители удобрений в мире, предпримут шаги для снижения объемов применения удобрений, это может сократить глобальный спрос на 5%–10% к 2040 году. В настоящий момент избыточное использование фосфора и азота по сравнению со среднемировым уровнем оценивается примерно в 30 кг/га и 10 кг/га для калия соответственно. Однако текущие тенденции в обеих странах, напротив, направлены на стимулирование спроса за счёт субсидий фермерам.

- Развитие точных технологий в земледелии могут сократить объём применения удобрений, если фермеры будут использовать аналитические данные для оптимизации расходов. Кроме того, использование биостимуляторов, повышающих усвояемость питательных веществ растениями, может частично снизить потребление традиционных минеральных удобрений — при условии доказанной эффективности и более широкого внедрения этих решений.

Каждое удобрение выполняет свою функцию и не имеет полноценной замены. Основными элементами питания растений являются азот, фосфор и калий. Азот стимулирует рост и развитие растений, помогая им реализовать свой урожайный потенциал. Фосфор способствует развитию корневой системы и повышает устойчивость к засухе. Калий (поташ) улучшает фотосинтез. При производстве самых распространённых азотных и фосфорных продуктов — моноаммонийфосфата (MAP) и диаммонийфосфата (DAP) — используется природный газ, поэтому цены на них зависят от цен на газ. Стоимость калийных удобрений не зависит от цен на газ.

Текущая рыночная ситуация предполагает сохранение высоких цен на фосфаты и стабильных цен на поташ в ближайшей перспективе, что создаёт благоприятные условия для производителей удобрений.

- Причина 2: Лидирующая рыночная позиция по двум ключевым продуктам

Mosaic производит фосфатные и калийные удобрения и является вторым крупнейшим производителем фосфатов в мире и одним из четырёх крупнейших мировых производителей поташа. Компания ведёт деятельность в трёх операционных сегментах: «Фосфаты», «Поташ» и Mosaic Fertilizantes.

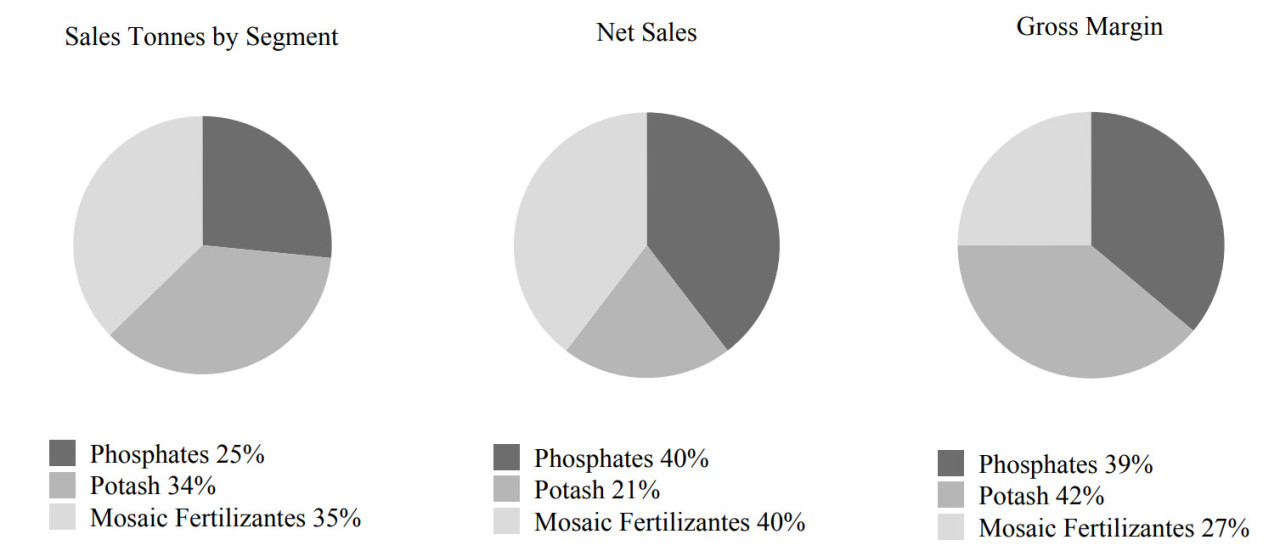

Сегмент «Фосфаты» выпускает фосфатные удобрения и кормовые добавки. Добыча ведётся в США (Флорида), Бразилии и Перу, а переработка — во Флориде, Луизиане и Бразилии. На компанию приходится примерно 11% мирового производства фосфатов и 66% годового производства концентрированных фосфатных удобрений в Северной Америке. Фосфаты обеспечивают около 25% физических продаж, но формируют 40% годовой выручки Mosaic. Производственная мощность сегмента в 2024 году оценивалась в 9,9 млн тонн. В 2024 году Mosaic произвела 6,3 млн тонн фосфатов и ожидает выпуск 6,3–6,5 млн тонн в 2025 году.

Сегмент «Поташ» производит и продаёт поташ, который используется преимущественно как удобрение, но также применяется в кормах для животных и в промышленных целях. Mosaic обеспечивает около 12% глобального и 35% североамериканского годового производства поташа. Добывающие активы компании расположены в Канаде (Саскачеван), США (Нью-Мексико) и Бразилии, а операции по смешиванию и дистрибуции находятся в Бразилии, Китае, Индии и Парагвае. Поташ составляет около 34% физических продаж, но приносит лишь 21% годовой выручки, хотя его прибыльность превышает среднюю по компании. В 2024 году производство поташа Mosaic достигло 8,8 млн тонн, а в 2025 году ожидается рост до 9,1–9,4 млн тонн.

Деятельность компании в Бразилии объединена в сегмент Mosaic Fertilizantes, который производит оба вида удобрений. Сегмент располагает пятью фосфатными рудниками, четырьмя химическими заводами и рудником для добычи поташа. Кроме того, компания использует активы в Бразилии и Парагвае для распределения продукции других сегментов. На Mosaic приходится всё производство поташа в Бразилии и 70%–80% оценочного годового выпуска фосфатов.

Оба основных продукта компании существенно выиграли от роста мировых цен на удобрения в 2025 году, прежде всего на фосфаты. Именно цены стали основным фактором увеличения выручки Mosaic на 9,3% год к году (г/г) за первые девять месяцев года. За счёт операционного рычага Mosaic существенно нарастила маржу: операционная прибыль за период выросла на 77% г/г, а валовая маржа увеличилась на 2,6 процентного пункта (п.п.) до 17,2%. Только в 3-м квартале выручка выросла на 23%, а операционная прибыль почти утроилась.

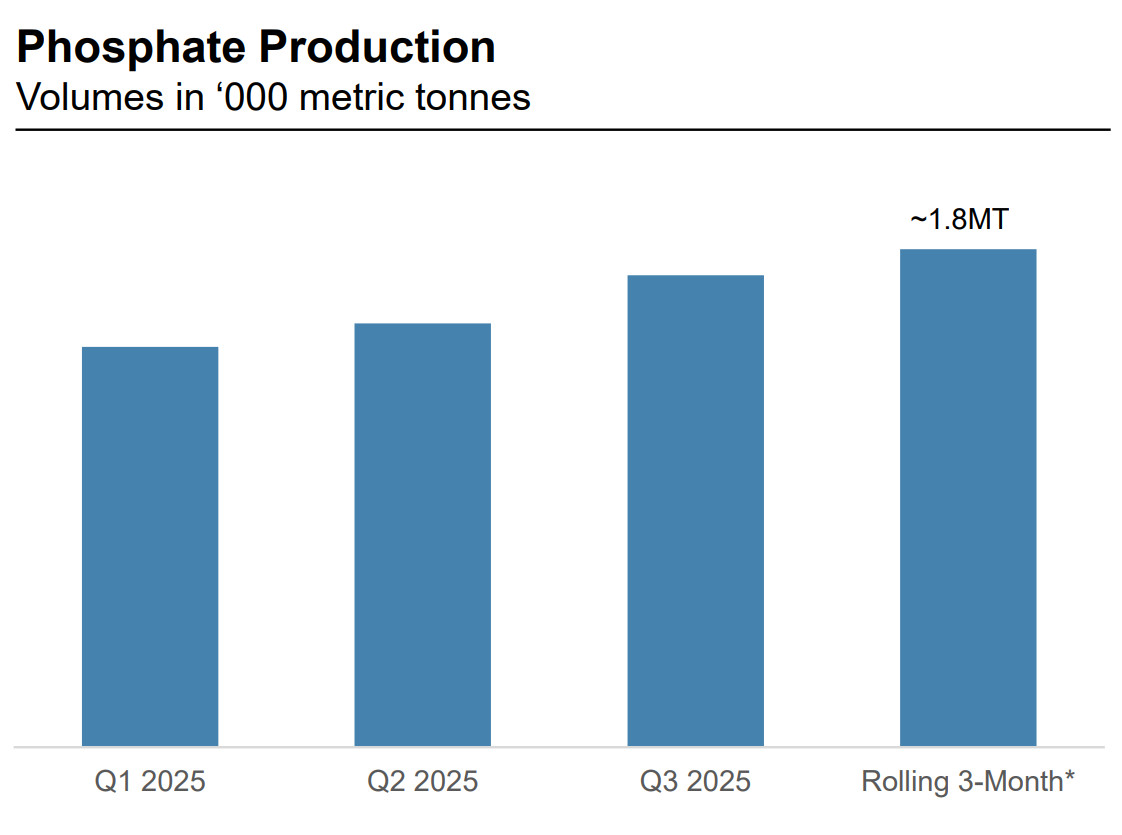

Тем не менее, инвесторы и аналитики придают большее значение производственным перспективам, которые определяют способность Mosaic наращивать объёмы и использовать преимущества высоких мировых цен на продукты компании. В предварительном операционном отчёте за октябрь 2025 года отражены сбои производства, которые компания испытала в 3-м квартале. Плановые работы по восстановлению состояния активов в сегменте «Фосфаты» завершились в начале августа, и улучшения процессов позволили несколько недель работать в требуемом темпе. Однако непредвиденные проблемы на заводе по производству серной кислоты и перебои в работе инфраструктуры снизили объемы выпуска в течение половины сентября. В итоге объём производства фосфатов оказался ниже ожиданий, хотя 1,7 млн тонн — это примерно на 13% больше, чем во 2-м квартале. Это вызвало негативную реакцию инвесторов и давление на акции.

Тем не менее, менеджмент подчеркнул последовательное улучшение помесячных производственных показателей, начиная с июля, благодаря усилиям по совершенствованию процессов в сегменте фосфатов. В 2023–2025 годах Mosaic провела 10 остановок предприятий на обслуживание, чтобы провести отложенные ранее поддерживающие ремонты, привлекла консультантов для улучшения практик обслуживания, управления рисками и операционных процессов, а также увеличила инвестиции и расходы на обслуживание — $100 млн на каждый пункт, чтобы устранить проблемы надежности оборудования. Начиная с 2025 года, графики производства и обслуживания должны были вернуться к нормальному режиму и начать отражать эффект от этих вложений. Если Mosaic обеспечит устойчивые темпы производства в дальнейшем, это станет важным драйвером роста акций.

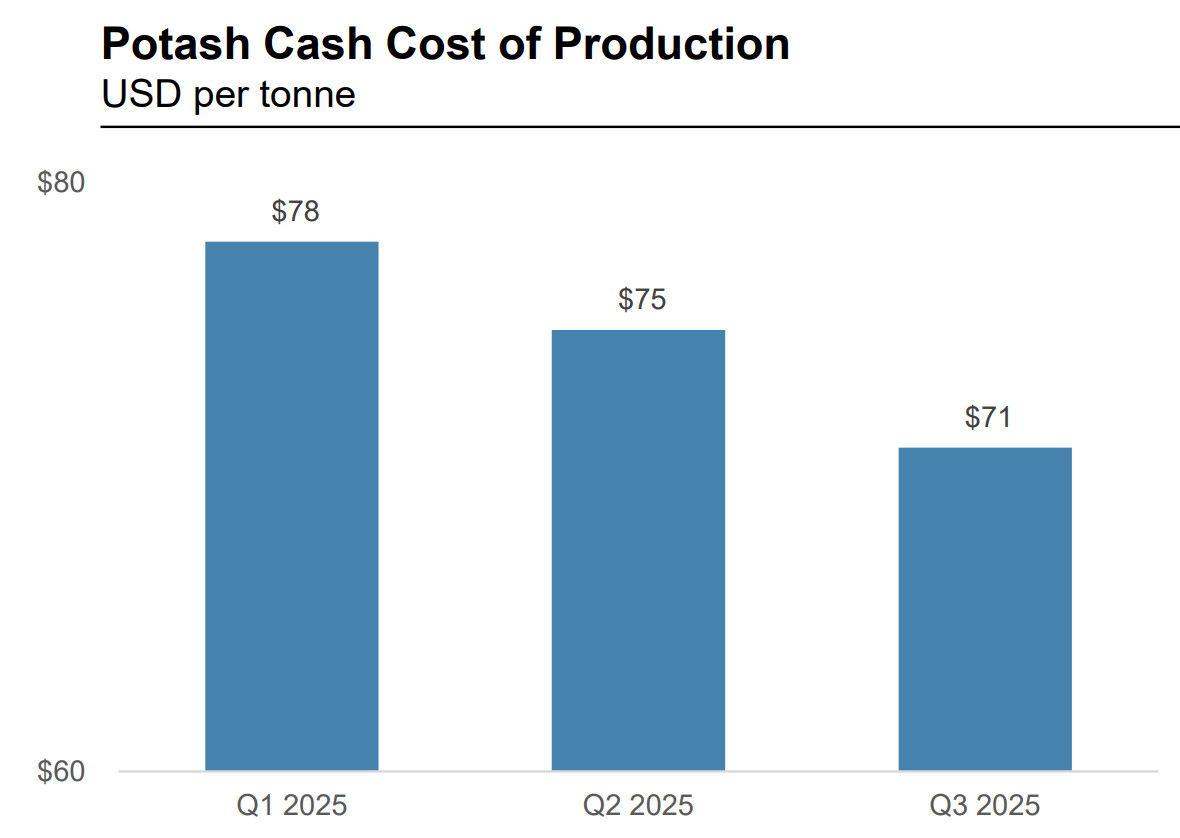

Сегмент поташа демонстрирует устойчивый рост эффективности и использует эффект операционного рычага, что снижает себестоимость на тонну, несмотря на временную необходимость увеличивать добычу на более дорогом руднике для удовлетворения международного спроса.

На предстоящий квартал Mosaic прогнозирует продажи фосфатов в диапазоне 1,7–1,9 млн тонн, что выше 1,6 млн тонн в 3-м квартале. Продажи поташа тоже должны вырасти: с 2,3 млн тонн до 2,3–2,6 млн тонн. Хотя скорректированная EBITDA ожидается ниже уровня 3-го квартала из-за снижения цен и роста стоимости сырья, она всё же должна превысить показатель прошлого года благодаря улучшению себестоимости.

Менеджмент также прогнозирует значительный рост свободного денежного потока в 2026 году, поскольку цены на сырьё стабилизируются, запасы будут потребляться в производстве, а компания завершит период повышенной потребности в оборотном капитале. Именно по этой причине Mosaic перенесла дополнительные дивиденды и байбэки на 2026 год.

Таким образом, улучшение производственных процессов должно поддержать прибыльность и денежные потоки компании в следующем году. Если последний квартал пройдёт в соответствии с ожиданиями и производство не столкнётся со сбоями, инвесторы, вероятно, сохранят уверенность в способности Mosaic извлекать выгоду из высоких мировых цен на удобрения и компенсировать потенциальные риски, связанные со снижением доступности удобрений в мире.

- Причина 3: Программа оптимизации капитальных активов

На «Дне аналитика» в марте 2025 года Mosaic подтвердила стратегию перераспределения капитала, которая должна повысить рентабельность активов, улучшить конвертацию прибыли в денежный поток и сократить потребности в капитальных расходах — с текущих $1,3 млрд до $850 млн к 2030 году. Как подчеркнул менеджмент, около 55% капитала обеспечивают 95% чистой приведённой стоимости (NPV) компании. В частности, приоритет был отдан наиболее привлекательным активам в сегменте поташа и более высокомаржинальным фосфатным продуктам в противовес низкомаржинальным фосфатным продуктам и непрофильным активам. Перераспределение капитала может освободить $2–$3 млрд.

Mosaic предприняла следующие шаги:

- В 2023 году компания продала гольф-курорт Streamsong за $160 млн.

- В декабре 2024 года обменяла 25-процентную долю в совместном производстве фосфатов на 11 млн акций Saudi Arabian Mining Company (Ma’aden), партнера по СП. Эта сделка принесла примерно $0,5 млрд прибыли до налогообложения.

- В ноябре 2025 года Mosaic продала шахту по добыче поташа Taquari в Бразилии за $27 млн. Это позволило устранить $20 млн капитальных расходов в краткосрочной перспективе, а также избежать ещё более значительных инвестиций, которые потребовались бы для продления срока службы шахты после 2030 года.

- В октябре 2025 года компания закрыла продажу простаивающей шахты по добыче фосфатов Patos de Minas за $111 млн: $51 млн получены сразу, а оставшаяся сумма будет перечислена в течение четырёх лет.

Менеджмент отмечает, что длинный список активов находится на пересмотре и компания ведет обсуждение стратегии в их отношении. Ожидается, что 2026 год станет активным для Mosaic в плане перераспределения капитала и поможет окончательно сформировать бизнес-модель, что, вероятно, будет позитивно воспринято инвесторами.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба