На фоне затяжного спада мирового спроса на алмазы, длящегося уже более трех лет, котировки АЛРОСА опустились ниже 40 руб., оказавшись на минимальных с 2014 г. значениях. Ситуация усугубляется и ощутимо укрепившимся курсом рубля, негативно влияющим на доходы компаний-экспортеров.

Несмотря на сильный спрос на ювелирные изделия со стороны США и Китая, мы пока не видим признаков восстановления импорта алмазов индийским ограночным сектором, в связи с чем перелом нисходящей тенденции стоит ожидать не ранее следующего года.

На этом фоне АЛРОСА продемонстрировала значительное снижение финансовых результатов и перешла к выплате минимальных дивидендов в размере 50% чистой прибыли по МСФО.

В то же время мы отмечаем, что даже в столь непростых условиях компания сохраняет положительный FCF, имеет на балансе большую денежную «подушку» и сохраняет опцию на господдержку в виде закупок Гохрана. Также АЛРОСА продолжает инвестиции в долгосрочное развитие добычи алмазов и предпринимает шаги по диверсификации основной деятельности в золото.

Мы понижаем целевую цену для бумаг компании до 45,1 руб., однако на фоне значительного падения котировок меняем рекомендацию на «Покупать».

Финансовые показатели

По итогам 1-го полугодия 2025 г. АЛРОСА продемонстрировала ощутимое снижение ключевых финансовых результатов: выручка -24,8% г/г, EBITDA -42,1% г/г с рентабельностью 27,0% против 35,1% годом ранее. Свободный денежный поток составил лишь 2,6 млрд руб., а чистый долг увеличился почти в 10 раз с долговой нагрузкой 1,2х. При этом стоит отметить, что компания демонстрирует устойчивое положение в условиях длительного спада на мировом рынке алмазов: FCF удержался в положительной зоне, а денежная «подушка» на балансе достигла 115,4 млрд руб. На этом фоне АЛРОСА не стала прибегать к масштабным продажам в Гохран, сохранив при этом опцию на господдержку. По итогам 2025 г. мы ожидаем сокращение выручки компании на 4,1%, EBITDA - на 37,5%, что является следствием низкого спроса на алмазы со стороны Индии и значительного укрепления рубля.

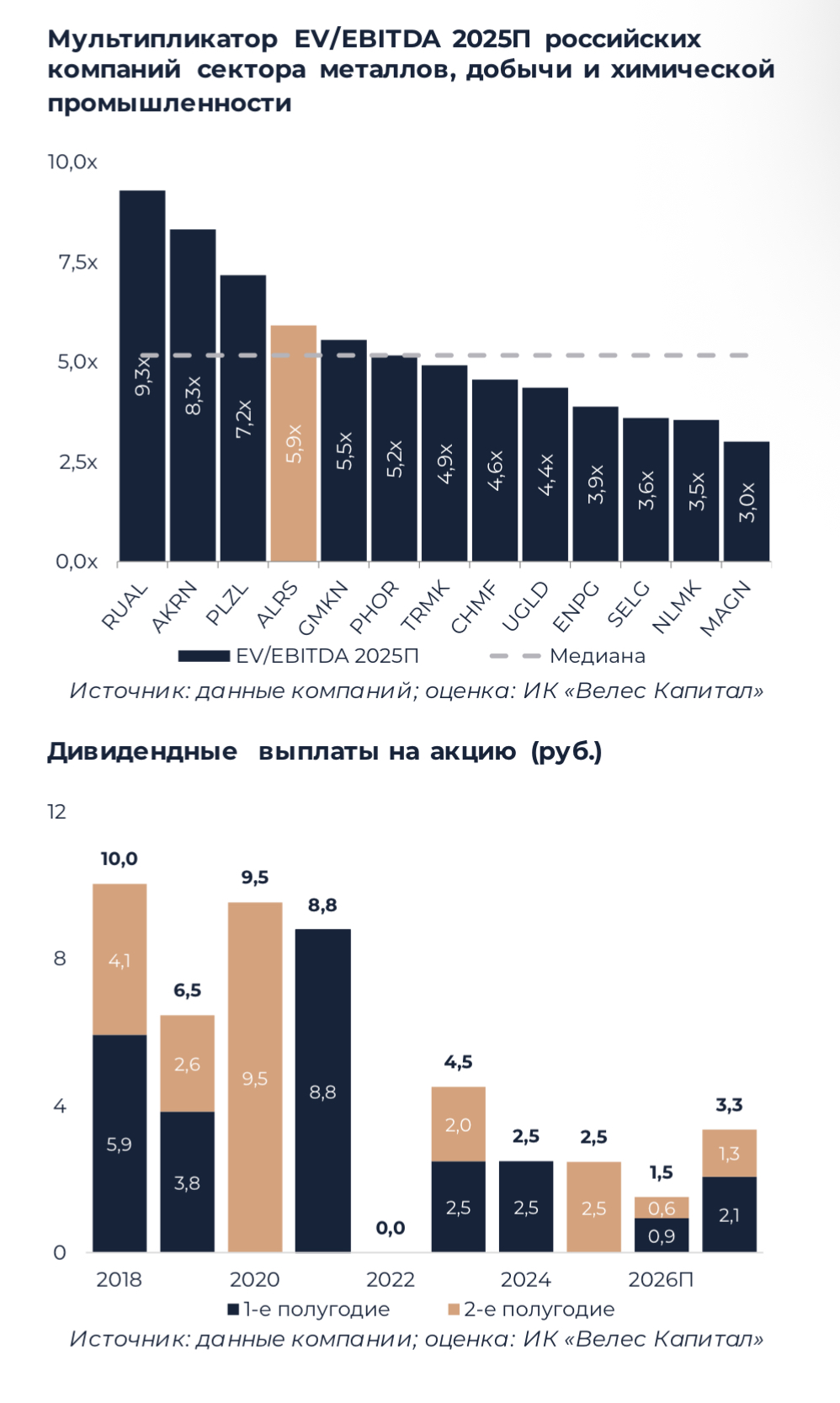

Мультипликаторы

С форвардным мультипликатором EV/EBITDA 2025П 5,9× АЛРОСА оценена немного дороже сектора металлов, добычи и химической промышленности, медианное значение для которого составляет 5,2х. В текущих условиях, на фоне затяжного спада на мировом алмазном рынке, мы считаем данную оценку слегка завышенной. Факторами поддержки для компании выступают опция на помощь государства через закупки алмазов Гохраном и большая денежная «подушка». В то же время мы отмечаем, что на пике алмазного цикла в 2021 г. АЛРОСА торговалась со средним мультипликатором 8,5х. Принимая во внимание санкционное и налоговое давление на сектор металлов и добычи, мы ожидаем, что после перелома негативной тенденции на мировом рынке алмазов мультипликативная оценка компании имеет неплохие шансы вырасти как минимум до 7,0х.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба